Tác giả: Zuoye

Binance hợp tác với USD1, sàn giao dịch không còn đo lường hiệu ứng niêm yết dựa trên "khối lượng giao dịch", Binane định giá và bán lượng người dùng thực tế lớn nhất trong crypto cho các dự án, WLFI nhằm thúc đẩy việc sử dụng trực tiếp USD1, sử dụng USD1 như USDT, tức là tính lãi, định giá và thanh toán.

Đây không phải là trường hợp duy nhất, OKX trợ cấp USDG, Sunce HTX trợ cấp U, các sàn giao dịch lớn đều tự tìm lối thoát.

Trên chain không như vậy, tiêu chuẩn phân phối Yield được đồng nhất hóa thành USDT và USDC, sự hợp tác giữa các Vault ngày càng ít đi và không minh bạch, thậm chí không bằng mức độ hợp tác với các sản phẩm đại chúng.

Cần biết rằng, điều này xảy ra khi ngay cả Bitwise cũng đang xây dựng Vault để quản lý tài sản, nâng cấp khái niệm ví không giám sát lên kho tiền không giám sát, khi Kraken dựa vào Euler/Morpho/Aave để xây dựng sản phẩm tài chính với APY 8%.

Giá trị lý thuyết của DeFi Lego có còn không, và giá trị kênh thuần túy phải đối mặt với sự tấn công của sàn giao dịch như thế nào?

Chuyện lạ DeFi: Quy mô tăng, lợi nhuận giảm

"Hiệu ứng mạng là sự kết nối con người, Token chỉ là đơn vị đo lường.

Trong những năm tới, Token sẽ không còn hướng đến ngành công nghiệp Crypto nữa, lịch sử sẽ lấy ngành AI làm nền tảng nhiều hơn.

Khi USDe và Binance cùng đưa ra APY 12%, nhiều người cho rằng USDe sẽ từ trên chain đi vào các sàn giao dịch chính thống, và tiến tới mạng lưới thanh toán off-chain thực sự.

Sau sự kiện 10·11, Binance trên thực tế đã từ bỏ Ethena như một đối tác của mình, chuyển sang hỗ trợ U và USD1 của WLFI, Ethena chuyển sang hệ sinh thái Hyperliquid và hoạt động như một nền tảng white-label.

Bài học thực sự là, nếu stablecoin trên chain không thể tiến vào các ngành công nghiệp đại chúng thực sự, thì các sản phẩm DeFi phức tạp hơn phải tiếp cận người dùng thông qua các ngành trung gian.

Đây là lý do tại sao Vault & Yield đang rất hot hiện nay, nhưng người dùng C端 không còn chọn sở hữu UNI và Aave, sự hiểu biết của họ về DeFi thu hẹp thành một thứ - tiền gửi.

- Dựa trên DeFi Summer, quy trình sử dụng lý tưởng của người dùng: Tham gia node mạng BTC/ETH, nhận token -> Tham gia giao thức DeFi -> Sử dụng khối xếp hình DeFi Lego

- Dựa trên tình trạng năm 2026, quy trình sử dụng thực tế của người dùng: Thông qua CEX hoặc thẻ ngân hàng đổi lấy USDC -> Tìm Vault có APY cao hơn -> Sử dụng thẻ U của Neobank để tiêu dùng

Đúng vậy, người dùng sẽ sử dụng trực tiếp Vault, thậm chí không quan tâm đằng sau Vault là Morpho hay Euler, thậm chí mọi người không quan tâm là Vault nào, mà quan tâm hơn đến các chương trình khuyến mãi hợp tác của Kraken và Coinbase.

Trong số 522 giao thức, 709 tài sản và 3489 Pool hoạt động, mối quan hệ lồng ghép giữa các giao thức, giữa các tài sản và giữa các Pool không còn quan trọng, đó chính là sự kết thúc của DeFi Lego.

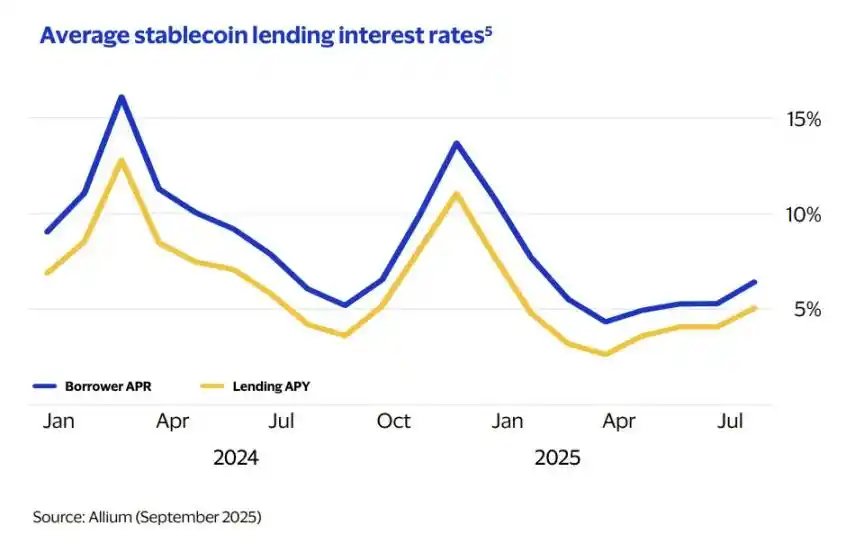

Chú thích ảnh: Lãi suất cho vay trung bình

Nguồn ảnh: @visa

Ví dụ trực quan nhất cho sự kết thúc này là Borrow APR của stablecoin đã giảm xuống còn 6.4%, xét đến quy mô cho vay trong năm năm qua đã tăng lên 6700 tỷ USD, quy mô lớn nhưng lãi suất ổn định sẽ trở thành trạng thái bình thường.

Sự kết thúc của DeFi Lego khiến token quản trị của các dự án DeFi hoàn toàn mất giá trị, chức năng của token quản trị không nằm ở giá trị bỏ phiếu, mà ở việc nắm giữ kiên định lâu dài, 1 người tạo ra BNB, 100 người nắm giữ BNB, 1000 người giao dịch BNB, 10000 người mới tin rằng BNB có giá trị.

Đơn vị đo lường của kho bạc không phải là mức tiêu thụ điện của mainnet, cũng không phải là tiêu chuẩn quản trị của bản thân giao thức DeFi, mà là đồng đô la tiêu chuẩn được các kho bạc khác công nhận hơn, theo một nghĩa nào đó, USDC/USDT trực tiếp thay thế chức năng của cầu nối cross-chain.

Nếu bản thân USDT/USDC trở thành kênh, thì Pool/Vault sẽ không nhấn mạnh việc kết nối với cầu nối cross-chain và tài sản cụ thể, chỉ cần hỗ trợ stablecoin là có thể đáp ứng nhu cầu của đa số người.

Giá trị con người và giá trị của con người bị loại khỏi hệ thống vận hành DeFi, giá trị tiêu dùng của con người là nhu cầu duy nhất của vận hành kinh tế, stablecoin cuối cùng trở thành nhu cầu duy nhất của Vault.

Thậm chí bản thân Vault làm tài sản sinh lời stablecoin, cũng cần USDT/USDC của người dùng, nhưng những stablecoin này sẽ không được đầu tư vào các giao thức DeFi khác, thậm chí không được đầu tư vào việc mua lại trái phiếu kho bạc, chỉ nằm chờ rút ra trong các bước hạn chế.

Tham khảo lãi suất sản phẩm tiền gửi lớn của một số ngân hàng nông thôn trong nước giảm xuống dưới 1%, có thể mong đợi thấy cảnh kỳ lạ vào năm 2026 khi các dự án stablecoin thu phí người dùng.

Cuối cùng, tất cả các giao thức DeFi đều trở thành sản phẩm tiền gửi đồng nhất, cho dù là DEX spot truyền thống, cho vay hay Perp DEX, Cap thậm chí trực tiếp ra mắt Stabledrop, giá trị airdrop nhiều hơn được đổi thành tài sản stablecoin, chứ không phải token của chính dự án.

Nếu vẽ cẩn thận hình dạng DeFi hiện tại, sẽ là một sản phẩm nửa chừng "đầu to đuôi to bụng rỗng", vô số DeFi Vault tranh giành tiền gửi của người dùng, nhưng Vault không còn đan xen nhau để tăng đòn bẩy, thậm chí đề phòng lẫn nhau để tránh thất thoát tiền gửi, và tài sản cơ bản đều là trái phiếu kho bạc Mỹ, cuối cùng chảy về số ít Neobank.

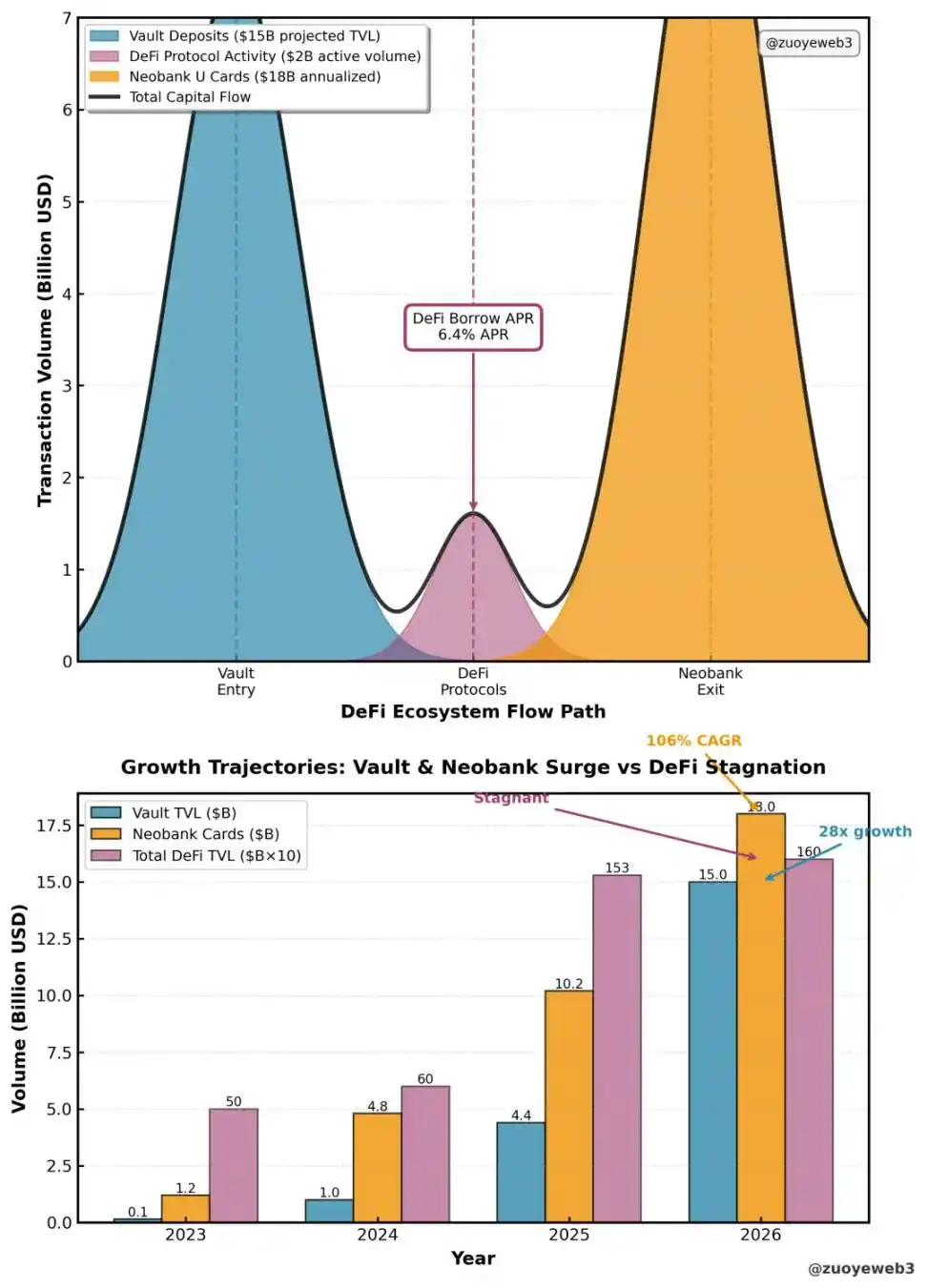

Chú thích ảnh: Cục diện lưu thông DeFi

Nguồn ảnh: @visa @artemis @DefiLlama

Neobank tập trung vào thẻ U, khiến khối lượng giao dịch hàng tháng của nó đã tăng từ 100 triệu USD năm 2023 lên 1.5 tỷ USD, người dùng chính của Neobank hiện tại vẫn là nhóm trên chain, điều này chứng tỏ khả năng tiêu dùng của họ rất đáng kể, nhưng sự sụt giảm của DeFi cũng là lý do rút tiền quan trọng.

Điều này dẫn đến sự tương tác một chiều giữa người dùng và giao thức, nhưng giữa các Vault hoàn toàn phẳng hóa, số ít móc nối cũng là hoạt động riêng tư, người dùng chỉ có thể cảm nhận được tranh chấp và sợ hãi sau sự việc, giống như chuyện cũ của xUSD.

Xét theo quá trình của DeFi và stablecoin, các场景 thực chỉ có ba lĩnh vực: giao dịch, lợi nhuận và tiêu dùng, giao dịch bị chia ba bởi CEX và Spot/Perp DEX, DeFi hoàn toàn chuyển sang mô hình Vault chủ yếu là lợi nhuận, tiêu dùng bị chia đôi bởi USDT đại diện là Tron và Neobank mới nổi.

Bình tâm mà nói, khi tiền gửi của retail chảy vào Vault, cổ phiếu, Perp, thị trường dự đoán và Meme coin, thì sự biến mất của mùa altcoin là đương nhiên, retail không có gì để bán, thế giới chỉ có tiền gửi, không mang lại sự thịnh vượng cho DeFi.

Bài học từ TradFi: Con người được thỏa mãn, không phải được thuyết phục

Học xong học ngân hàng, đứng thẳng kiếm tiền.

Có thể nói rất rõ ràng, lợi nhuận stablecoin hiện nay là các Feature của từng giao thức, không phải là một赛道!

赛道 yêu cầu các giao thức trong cạnh tranh đẩy cao toàn ngành, giống như Perp DEX hoặc cuộc đua AI, nhưng DeFi Vault hiện nay đều làm cửa vào, nhưng không có sự phối hợp của quá trình và cửa ra, các nhà đều là đối thủ cạnh tranh của nhau, hoàn toàn không có phối hợp.

Tham khảo hoạt động Double 11 do Taobao khởi xướng, chi tiết ngày càng biến thái, ngay cả Ali Qianwen cũng chưa chắc tính được chiến lược tốt nhất.

Vault cũng vậy, các chiến lược do người quản lý (Curator) thiết lập ngày càng phức tạp, người dùng ngoài việc gửi tiền vào thì không thể làm gì khác, thực sự khi Vault xảy ra sự cố, người dùng chỉ có thể đối chất với tay kiện tụng chuyên nghiệp của văn phòng luật.

Xét theo nhu cầu phát triển của DeFi, một khi người dùng thông thường chỉ có thể tiêu thụ thụ động, mà không thể tham khảo khâu sản xuất, sẽ xuất hiện cái gọi là thể chế hóa, retail thông thường sẽ chuyển hướng sang thị trường tài chính tự do hơn, khác thường hơn.

- Retail mua điên cuồng GME chiến với Phố Wall

- Retail mua điên cuồng Meme từ chối altcoin

Một xu hướng rõ rệt là, khi DeFi lấy thể chế hóa làm định hướng phát triển, ngành ngân hàng truyền thống lại tích cực tìm kiếm thay đổi, tích cực nắm lấy nhu cầu thị trường mới hơn, điển hình nhất là định giá của Revolut đạt 75 tỷ USD.

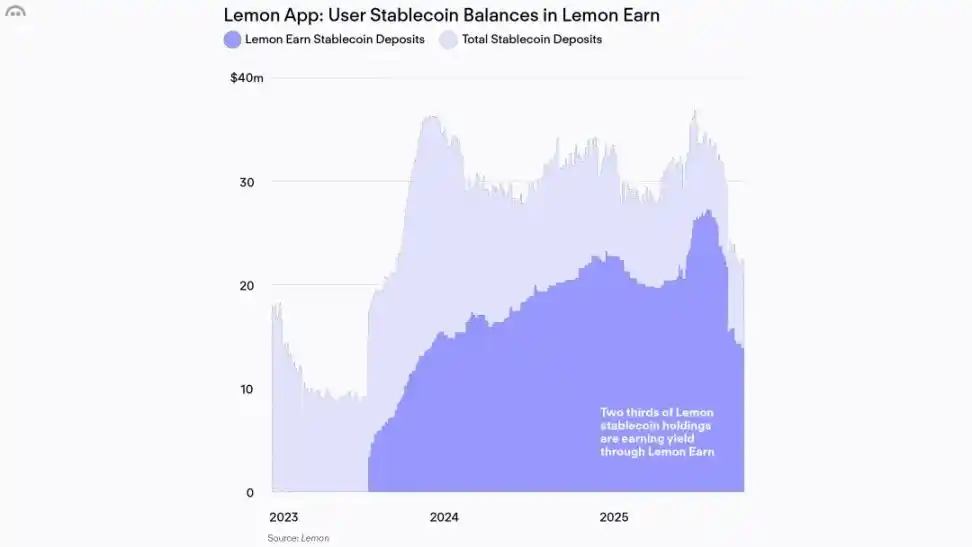

Chú thích ảnh: Người dùng off-chain không có giá trị

Nguồn ảnh: @lemonapp_ar

Tương ứng, vốn hóa token của ngân hàng DeFi lớn nhất Aave chỉ ở mức 2.5 tỷ USD, tính theo tiền gửi thậm chí là ngân hàng top 20 của Mỹ, đây không phải là trường hợp duy nhất, bản thân hầu hết sản phẩm DeFi Vault đều không có giá trị.

Tham khảo cách làm của Aave ở Mỹ Latinh, nhúng mình vào nhóm người trẻ hơn, thiếu dịch vụ tài chính hơn, lấy sản phẩm tài chính Lemon của Argentina làm ví dụ, nó mang lại cho Aave 130 nghìn người dùng quản lý tài chính, nhưng chỉ có 40 triệu USD tiền gửi được nhập vào.

So sánh với địa chỉ on-chain của Aave, chỉ có 170 nghìn địa chỉ hỗ trợ TVL 32 tỷ USD của nó, điều này tự nó chứng tỏ, hiệu ứng mạng của retail có thể hỗ trợ rất lớn cho định giá dự án, nếu chỉ theo đuổi hiệu ứng quy mô vốn, thì chắc chắn không có tương lai cho DeFi token.

Và, khi tiếng nói của Vault trong giao thức cho vay ngày càng tăng, giá trị thương hiệu truyền thống của bản thân giao thức ngày càng giảm, Morpho giới thiệu người quản lý kho bạc Sky để "cân bằng" Stakehouse độc quyền, bản chất của Aave V4 cũng là mô-đun hóa, cuối cùng toàn bộ DeFi sẽ trở thành sản phẩm backend.

Việc ra mắt App di động của Aave cho thấy sự lo lắng, chứ không phải là tự tại hơn.

Trong tình huống này, DeFi học ngành ngân hàng không xấu hổ, theo báo cáo của McKinsey, chỉ trong năm 2024, ngành ngân hàng toàn cầu đã đạt được lợi nhuận 1.2 nghìn tỷ USD.

Nhưng khủng hoảng đã xuất hiện, năm 2018 25% người dùng sẽ chọn trực tiếp ngân hàng khi mở tài khoản lúc tiêu dùng, nhưng đến năm 2025, con số này đã giảm xuống 4%, tự hỏi lòng, độ trung thành của Vault nào có thể đạt 25%.

Cạnh tranh điên cuồng APY là hậu quả của cạnh tranh không lành mạnh của Vault, trong ngành ngân hàng truyền thống, vốn là ngân hàng lớn ăn khách hàng lớn, ngân hàng nhỏ phục vụ khách hàng nhỏ, đặc biệt là thế hệ trẻ cần tích lũy dần điểm tín dụng, mới có được dịch vụ của ngân hàng cấp cao.

Bây giờ đến lúc DeFi Vault giành lại lòng tin của retail, việc liên minh với CEX cũng là một khởi đầu, các Vault không ngừng chiếm đoạt hiệu ứng cửa vào của CEX, khiến CEX thực sự trở thành thượng nguồn của Vault.

Mặc dù cần chủ động chia lợi nhuận cho CEX, nhưng Vault có thể tiếp cận hàng chục triệu người dùng thực, và người dùng cũng không hoàn toàn thụ động, thông qua CEX cũng sẽ tìm kiếm lợi nhuận cao hơn và an toàn hơn, từ đó hình thành mô hình tương tác mới.

Kết luận

Sản phẩm phục vụ mạng lưới, không phục vụ vai trò.

Khi retail không còn tham gia quản trị giao thức (bỏ phiếu, nắm giữ và giao dịch), nhận thức cuối cùng về giao thức cũng sẽ mất đi, cuối cùng dẫn đến sự thiếu hụt con người trên chain.

Hiện nay Vault & Yield đã trở thành mô hình chủ đạo trên chain, làm thế nào để trong hiệu ứng mạng không có Token, phát hiện lại giá trị con người, DeFi cần hạ thấp mình, học hỏi từ TradFi vẫn luôn tồn tại thầm lặng.