Tác giả: Max.s

Trong một thời gian dài, nhiều cư dân nguyên thủy của thế giới crypto đắm chìm trong một câu chuyện kỳ vĩ: Web3 sẽ phát động một cuộc cách mạng chống lại Web2, chỉ cần chuyển cổ phiếu NASDAQ lên chain, thay thế động cơ khớp lệnh của NYSE bằng hợp đồng thông minh, cuối cùng có thể tái tạo tài chính toàn cầu bằng RWA.

Nhìn vào đường K nhảy múa không ngừng trên màn hình, hãy nhớ lại ngày này: 10 tháng 11 năm 2023. Vào ngày này, do kỳ vọng mạnh mẽ về việc thông qua ETF spot tiền mã hóa đầu tiên, các quỹ tổ chức đã ồ ạt đầu tư thông qua các kênh tuân thủ, khiến open interest của CME tăng vọt và vượt qua Binance.

Dữ liệu CME ngày hôm đó: Open interest đạt khoảng 111.1 nghìn BTC, giá trị danh nghĩa khoảng 4.08 tỷ USD (khi đó chiếm khoảng 24.7% tổng open interest toàn mạng).

Dữ liệu Binance: Open interest khoảng 103.8 nghìn BTC, giá trị danh nghĩa khoảng 3.8 tỷ USD.

Chúng ta phải thừa nhận một thực tế tàn khốc: Đây sẽ là một cuộc nuốt chửng một chiều!

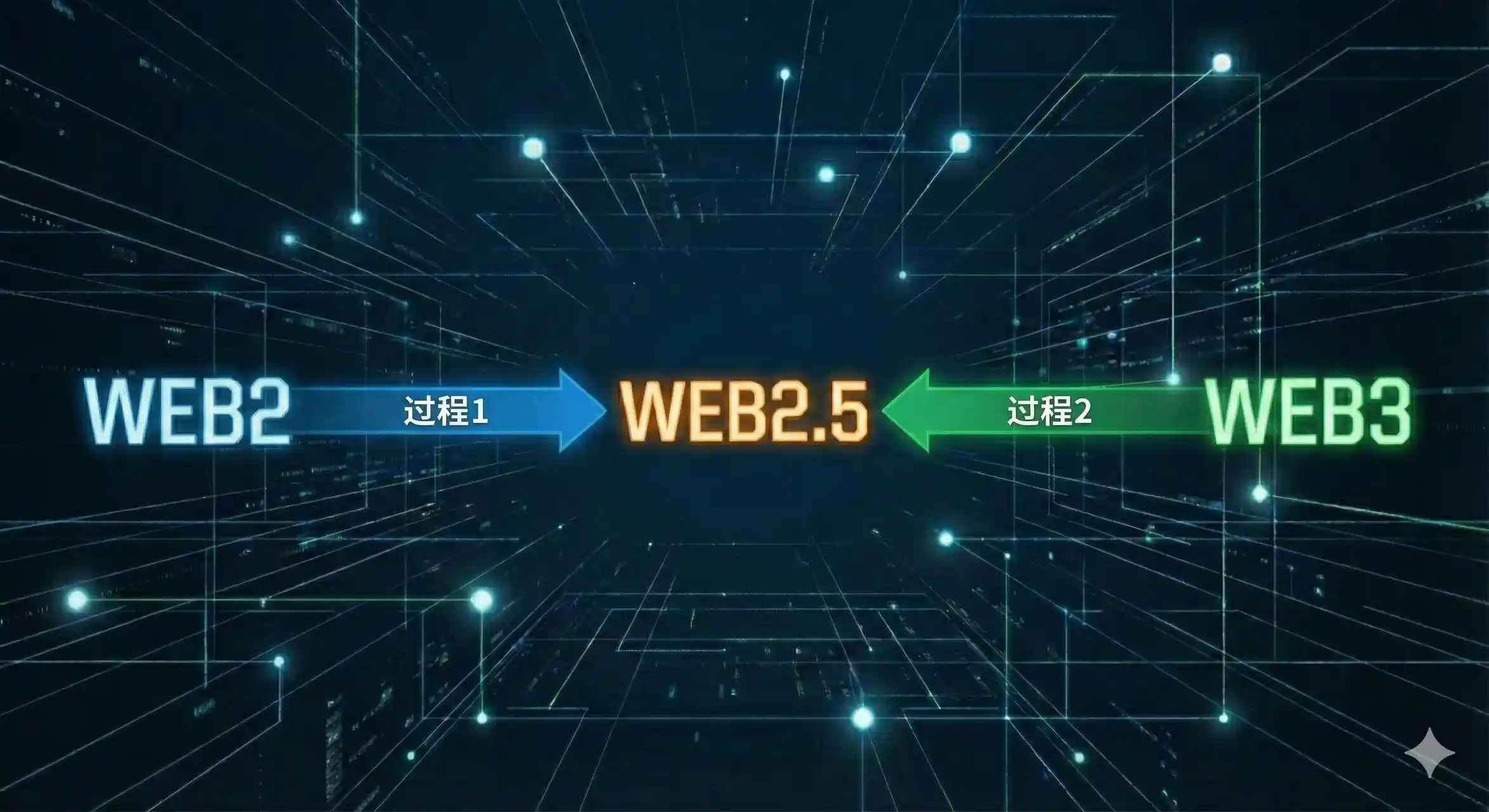

Hãy xem hình ảnh dưới đây

Quá trình 1 trong hình là sự mở rộng của tài chính truyền thống (TradFi) vào lĩnh vực crypto, như CME ra mắt hợp đồng tương lai, BlackRock ra mắt ETF; Quá trình 2 là sự thâm nhập của tài chính crypto vào tài sản truyền thống, như token hóa cổ phiếu Mỹ, RWA (Real World Assets - Tài sản thế giới thực).

Câu trả lời rõ ràng từ thị trường hiện tại là: Quá trình 1 diễn ra như chẻ tre, Quá trình 2 cực kỳ khó khăn. Cốt lõi của sự khác biệt này không nằm ở công nghệ, mà nằm ở "chi phí tuân thủ" gây ra cuộc tấn công hạ thứ nguyên thanh khoản.

Tại sao các gã khổng lồ Phố Wall có thể dễ dàng cắt vào sào huyệt của giới crypto, trong khi chúng ta khó có thể tấn công vào thành trì của họ?

Chi phí biên trong kinh tế học có thể giải thích tất cả.

Đối với CME, CBOE (Sở giao dịch quyền chọn Chicago), EUREX (Sở giao dịch phái sinh châu Âu) hoặc SGX (Sở giao dịch chứng khoán Singapore), chi phí biên để niêm yết các sản phẩm phái sinh Bitcoin gần như bằng không.

Những con quái vật tài chính này sở hữu giấy phép thanh toán bù trừ đã hoạt động hàng thập kỷ, các mô hình quản lý rủi ro cực kỳ trưởng thành và mạng lưới đường truyền riêng kết nối trực tiếp với các quỹ phòng hộ hàng đầu thế giới. Đối với họ, Bitcoin chỉ là một mã chứng khoán (Ticker) khác sau vàng, dầu thô, đậu nành. Họ không cần viết lại mã nền, không cần thuê mới đội ngũ tuân thủ, thậm chí không cần giáo dục lại khách hàng. Họ chỉ cần nộp một hồ sơ lên CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ), sửa đổi một vài tham số, và một thị trường mới, tuân thủ, có thể chứa đựng thanh khoản nghìn tỷ đã ra đời.

Ngược lại, trong Quá trình 2, khi các sàn giao dịch crypto cố gắng "token hóa cổ phiếu Mỹ", họ phải đối mặt với một vực thẳm không thể vượt qua.

Còn nhớ các token vốn chủ sở hữu từng là niềm tự hào của FTX? Đó không chỉ là một trong những ngòi nổ dẫn đến sự sụp đổ của nó, mà còn là tội nguyên thủy trong mắt các nhà quản lý. Một nền tảng crypto nguyên bản nếu muốn cho phép người dùng mua cổ phiếu Tesla bằng USDT một cách hợp pháp, cần phải có giấy phép môi giới chứng khoán, giấy phép thanh toán bù trừ, cần giải quyết xung đột luật chứng khoán xuyên khu vực pháp lý, cần các quy trình KYC/AML cực kỳ phức tạp. Chi phí tuân thủ ở đây không phải là tuyến tính, mà là theo cấp số nhân.

Đối với các doanh nghiệp crypto nguyên bản, đây là một cuộc chiến đã kết thúc ngay cả trước khi nó bắt đầu. Tài chính truyền thống không chỉ tự bản thân nó đã tuân thủ, mà chính họ là những người đặt ra quy tắc.

Tại sao chi phí tuân thủ lại quan trọng đến vậy? Bởi vì tuân thủ trực tiếp quyết định sự an toàn, và an toàn quyết định ngưỡng gia nhập của vốn.

Giới đầu tư nhỏ lẻ trên thị trường crypto thường hiểu sai nguồn gốc của "thanh khoản". Thanh khoản thực sự không đến từ vài nghìn U trong tay các nhà đầu tư nhỏ lẻ, mà đến từ các quỹ hưu trí, quỹ tài trợ, quỹ tài sản có chủ quyền và các nhà tạo lập thị trường lớn.

Những thực thể khổng lồ này phải đối mặt với nghĩa vụ ủy thác (Fiduciary Duty) vô cùng nghiêm ngặt. Điều này giải thích tại sao việc thông qua ETF spot Bitcoin vào năm 2024 lại trở thành một bước ngoặt lịch sử.

Trước ETF, một văn phòng gia đình truyền thống muốn phân bổ Bitcoin cần phải trải qua quy trình phê duyệt cực kỳ phức tạp: Ai quản lý private key? Sàn giao dịch sụp đổ thì sao? Kiểm toán được thực hiện như thế nào? ETF và hợp đồng tương lai CME đã hoàn hảo giải quyết vấn đề này: không cần quản lý private key, không cần tin tưởng vào các sàn giao dịch nước ngoài, mọi thứ được thực hiện trong tài khoản chứng khoán Mỹ.

Open interest hợp đồng tương lai Bitcoin của CME liên tục lập kỷ lục mới, đằng sau không phải là các nhà đầu tư nhỏ lẻ đang giao dịch, mà là các tổ chức của Phố Wall đang thực hiện arbitrage chênh lệch cơ sở (basis trade) và phòng ngừa rủi ro. Các nhà giao dịch tần suất cao hàng đầu như Jump Trading, Jane Street, có độ trễ thấp hơn trong trung tâm dữ liệu của CME so với trên AWS.

Khi CBOE lên kế hoạch quay trở lại thị trường phái sinh crypto, khi SGX và EUREX bắt đầu bố trí các kênh phái sinh tuân thủ ở châu Á và châu Âu, chúng ta thấy một xu hướng rõ ràng: Quyền định giá tài sản crypto, đang chuyển dịch từ các sàn giao dịch nước ngoài, không được giám sát (như BitMEX thời kỳ đầu, một số CEX nước ngoài hiện tại), sang tay các sàn giao dịch tài chính truyền thống được giám sát.

Giống như hợp đồng tương lai dầu thô không yêu cầu người sở hữu thực sự phải vận chuyển dầu, tài chính crypto trong tương lai cũng sẽ không yêu cầu nhà đầu tư thực sự phải sử dụng ví phi tập trung.

Trong quá trình này, bản thân tiền mã hóa bị tách rời khỏi thuộc tính "tiền tệ" để thanh toán, khỏi hệ tư tưởng "chống kiểm duyệt", và được tinh chế thành một loại tài sản tài chính thuần túy, có tính biến động cao. Nó được đóng gói vào viên nang ETF, được đóng gói thành hợp đồng tương lai, được nhét vào danh mục phân bổ tài sản truyền thống 60/40.

Kết luận dường như đã được định sẵn: Tài chính Web3 (đặc biệt là phần giao dịch thị trường thứ cấp) rất có thể sẽ được tích hợp vào tài chính Web2, trở thành một danh mục giao dịch của tài chính truyền thống.

Điều này nghe có vẻ khiến những người theo chủ nghĩa nguyên tử crypto cảm thấy khó chịu, nhưng đây lại là dấu hiệu trưởng thành của một tài sản.

Cục diện tương lai có lẽ sẽ là: Công nghệ blockchain nền tảng (Web3) vẫn chịu trách nhiệm tạo ra và xác nhận quyền sở hữu tài sản, ví dụ như đào BTC. Nhưng trong công trình kiến trúc thượng tầng tài chính khổng lồ được xây dựng bởi giao dịch, thanh toán bù trừ, phái sinh, những gã khổng lồ Web2 sở hữu lợi thế tuân thủ chi phí thấp, vẫn sẽ ngồi ở vị trí chủ đạo trên bàn bài.

Đối với các nhà đầu tư, việc nhìn rõ điểm này là vô cùng quan trọng. Thanh khoản ở đâu, Alpha ở đó. Và thanh khoản hiện tại, đang chảy ngược một cách không thể đảo ngược về phía những người mặc vest.