Tác giả: Chloe, ChainCatcher

Tháng 6 năm 2026, hàng chục ngân hàng lớn nhất nước Mỹ đã cùng nhau tuyên bố, sẽ xây dựng một mạng lưới tiền gửi được token hóa dùng chung trước năm 2027, đối đầu trực diện với sự xâm lấn của stablecoin vào tiền gửi. Hệ thống này đến giờ vẫn chưa có tên, trong ngành có người gọi nó là "cây cầu (the bridge)", có người gọi là "chuỗi (the chain)".

Và phía sau đó phản ánh một khái niệm bị thị trường lãng quên nhiều năm, nay đang lặng lẽ lật ngược tình thế: Chuỗi liên kết (Consortium Chain).

Các Ngân Hàng Thành Lập "Biệt Đội Báo Thù"

Ngày 5 tháng 6 năm 2026, tờ Wall Street Journal đã tiết lộ tin tức đầu tiên: Một nhóm các ngân hàng lớn Mỹ do JPMorgan Chase, Citigroup, Bank of America dẫn đầu, sẽ xây dựng một mạng lưới tiền gửi được token hóa dùng chung trước nửa đầu năm 2027.

Cùng ngày muộn hơn, mấy ngân hàng này đã bổ sung một thông cáo báo chí chung, mở rộng danh sách từ bốn ngân hàng được đồn đoán bên ngoài, lên đến hơn chục ngân hàng. Wells Fargo là bên khởi xướng, theo sau là BNY, BMO, HSBC, PNC, TD, U.S. Bank, Truist, Citizens, Fifth Third, Huntington, KeyBank, Regions, Santander.

Đơn vị vận hành là The Clearing House, công ty thanh toán do chính các ngân hàng này cùng đầu tư. Hệ thống này đến nay vẫn chưa có tên chính thức, theo Wall Street Journal, trong ngành có người gọi nó là the bridge, có người gọi nó là the chain.

Hai năm qua, sự chú ý của giới crypto chủ yếu đặt vào tuyến công khai chuỗi công cộng (public chain), phát hành token, airdrop. Nhưng dòng vốn và công nghệ của các định chế đang thực sự dịch chuyển lặng lẽ, lại đi theo một hướng khác: Chuỗi chuyên dụng với mục đích được định sẵn, do các định chế cụ thể dẫn dắt, không nhất thiết phát hành token. Thứ này nghe quen thuộc, vì nó chính là tinh thần của "chuỗi liên kết" ngày trước, chỉ là lần này, có thể là thực sự nghiêm túc.

Điều Các Ngân Hàng Sợ, Là Stablecoin Sẽ Cướp Đi Tiền Gửi

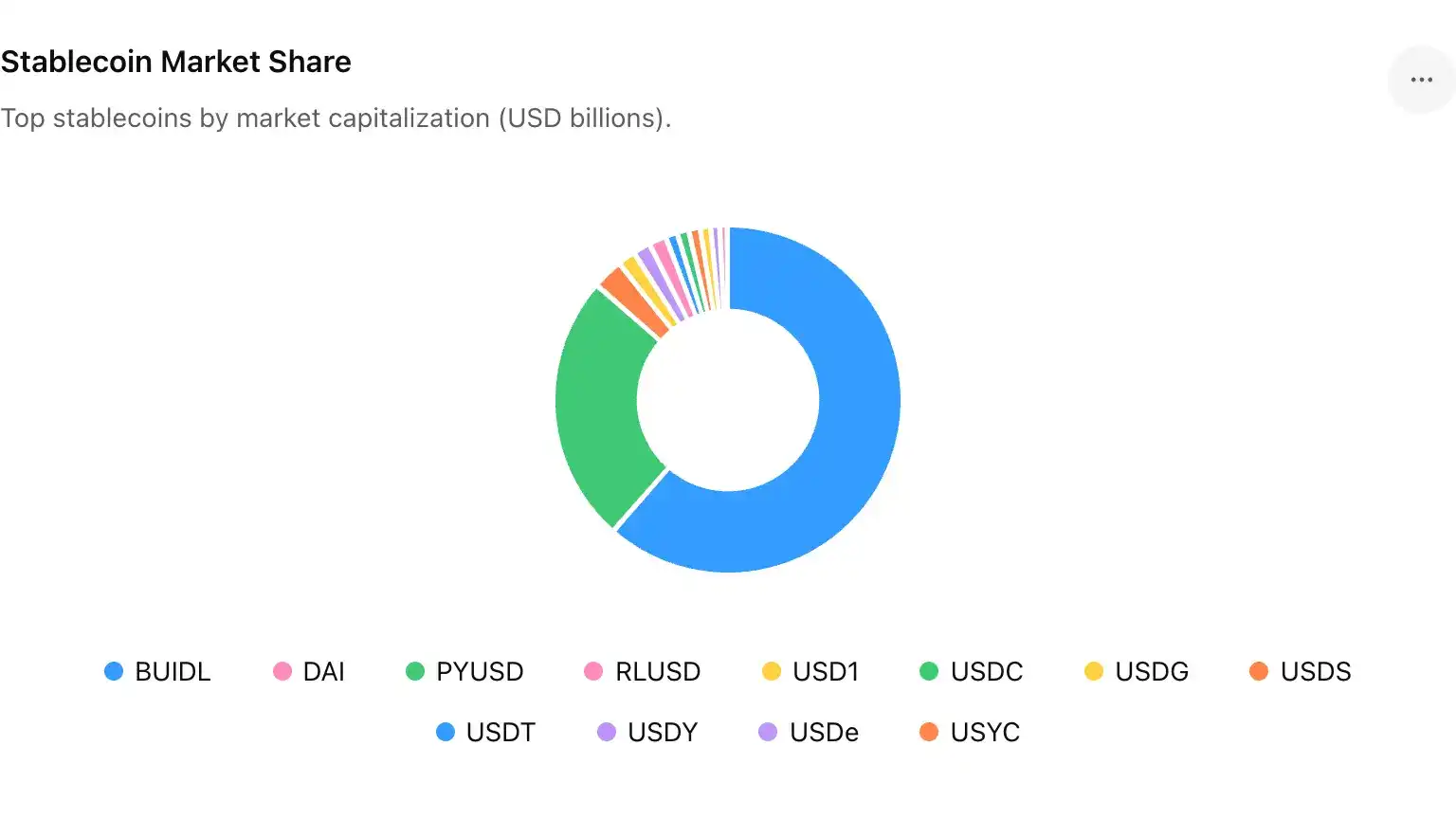

Để hiểu cuộc phản công này, trước hết phải biết tài chính truyền thống đang phòng ngừa cái gì: Stablecoin. Theo số liệu từ DeFiLlama, tháng 6 năm 2026, tổng vốn hóa thị trường stablecoin toàn cầu vào khoảng 3,160 tỷ USD. Chỉ riêng USDT đã chiếm khoảng 62%, vốn hóa khoảng 1,860 tỷ USD, USDC khoảng 750 tỷ USD, hai đồng này cộng lại chiếm khoảng 80% toàn bộ thị trường.

Theo báo cáo của Bitrue, stablecoin đã xử lý khoảng 46 nghìn tỷ USD khối lượng giao dịch trong cả năm 2025, gấp hơn 20 lần PayPal, tiệm cận gấp ba lần Visa. Đến quý I năm 2026, stablecoin còn chiếm khoảng 75% tổng khối lượng giao dịch crypto, làn đường stablecoin từ lâu đã không còn là chip cược để trade coin, mà là một đường ống thanh toán và thanh toán toàn cầu nhảy múa mỗi ngày.

Đối với các nhà ngân hàng truyền thống, đường ống này giẫm vào huyệt mệnh của họ: Tiền gửi. Ngân hàng có thể cho vay bao nhiêu, dựa trên việc họ có bao nhiêu tiền gửi trong tay. Một khi khách hàng quen với việc chuyển tiền từ tài khoản ngân hàng vào stablecoin trong ví crypto, nền tảng để ngân hàng đem đi cho vay sẽ bị rỗng ruột. Mark Monaco, người đứng đầu bộ phận thanh toán toàn cầu của Bank of America, cho biết hệ thống này là để chuẩn bị sẵn sàng cho ngày nhu cầu thực sự bùng nổ.

Và thứ thực sự buộc các ngân hàng hành động tích cực là sự nới lỏng quy định. Đạo luật GENIUS của Mỹ đã được thông qua, yêu cầu stablecoin phải có dự trữ đầy đủ 1:1, kiểm toán định kỳ, quy định chi tiết có hiệu lực từ ngày 18 tháng 7 năm 2026. Tác động của đạo luật này không nằm ở việc kiềm chế stablecoin, mà là hợp pháp hóa nó. Khi stablecoin từ khu vực xám trở thành công cụ hợp pháp có giấy phép, có kiểm toán, ngân hàng còn có thể giám sát, khả năng thay thế nó đối với tiền gửi truyền thống sẽ không còn là vấn đề giả định nữa.

Các ngân hàng không đột nhiên yêu blockchain, mà là đã có người trải đường ray đến tận cửa, buộc họ cũng phải trải một đường ray của riêng mình.

Bridge hay Chain? Mạng Lưới Này Thực Chất Là Gì

Quay lại với chuỗi chưa có tên đó. Tên kỹ thuật của nó là Mạng lưới Thanh toán Có Quy Định (Regulated Settlement Network, RSN). Cách làm là chuyển tiền gửi ngân hàng thành token được ghi trên blockchain, cho phép nó có thể thanh toán liên tục 24/7 quanh năm, không phải chờ đến ngày làm việc tiếp theo.

"Tiền gửi được token hóa" không phải là một loại tài sản số mới, mà là cùng một khoản tiền gửi được ghi sổ theo cách khác. Nó mang rủi ro tín dụng giống nhau, áp dụng quy định giống nhau, nằm lại trong hệ thống ngân hàng được bảo hiểm tiền gửi. Đây là điểm khác biệt cơ bản nhất giữa nó và stablecoin: Stablecoin chuyển tiền ra khỏi hệ thống ngân hàng, còn tiền gửi được token hóa giữ tiền trong hệ thống, nhưng lại có được tốc độ và khả năng lập trình tương tự như cryptocurrency.

Giám đốc điều hành của The Clearing House, David Watson, đề cập rằng đây là một động thái lớn đối với ngân hàng, ông miêu tả thanh toán trên chuỗi sẽ hướng đến một tương lai hoàn toàn khác biệt; cách nói của Max Neukirchen, đồng lãnh đạo thanh toán toàn cầu của JPMorgan Chase, thực tế hơn, ông nói để duy trì hệ sinh thái thanh toán ổn định và có sức chống chịu, cần một cơ sở hạ tầng thị trường được quy định để thanh toán các khoản tiền gửi được token hóa này.

Cho đến khi tin tức được tiết lộ, mạng lưới này vẫn chưa xác định sẽ sử dụng blockchain nào. Công nghệ chưa quyết định, tên vẫn đang phân vân giữa bridge và chain, nhưng hơn chục ngân hàng lớn nhất nước Mỹ đã sẵn sàng in tên mình lên cùng một thông cáo báo chí. Ở giai đoạn này, thứ được thống nhất trước cả công nghệ, là quản trị: Ai sẽ vận hành, ai được tham gia, quy tắc do ai quyết định. Và câu trả lời cho ba câu hỏi này, vừa vặn là toàn bộ nội dung của từ "chuỗi liên kết" ngày trước.

Phân Tích Lại Sự Thất Bại Của Chuỗi Liên Kết Lần Trước

Từ 2016 đến 2022, đó là làn sóng blockchain doanh nghiệp đầu tiên. JPMorgan Chase đã thử nghiệm trên Ethereum từ năm 2016, sau đó tạo ra chuỗi riêng của mình là Quorum; Hyperledger Fabric do IBM và Linux Foundation phát triển, Corda do R3 dẫn đầu, rồi gần như cùng lúc im hơi lặng tiếng.

Nguyên nhân nói ra thì không phức tạp. Chuỗi liên kết thời đó mắc kẹt ở hai điều: Một là không có áp lực phải hợp tác, mỗi ngân hàng xây một chuỗi khép kín, không thông nhau, cuối cùng trở thành một đống ốc đảo; hai là sổ cái có sự cho phép (permissioned ledger) trong nhiều tình huống, nói thẳng ra là một cơ sở dữ liệu được thêm mật mã học, là có công nghệ rồi mới quay đầu tìm vấn đề. Đến sau năm 2020, khi câu chuyện thị trường hoàn toàn nghiêng về public chain, DeFi và khai thác thanh khoản (liquidity mining), chuỗi liên kết bị dán nhãn "lên chuỗi, nhưng lên nhầm chỗ", dần dần rời khỏi trung tâm chủ đề.

Phân tích lại đoạn lịch sử này, nó vạch ra một đường đối chiếu cho ngày hôm nay. Chuỗi liên kết ngày trước không thua vì công nghệ, mà thua vì không ai thực sự cần nó. Và năm 2026 khiến nó được nhìn thấy lại, đúng lúc bổ sung vào phần thiếu nhất ngày trước: Nhu cầu thực tế, cấp bách và có sự hậu thuẫn của quy định; ngày trước là công nghệ gượng ép tìm kịch bản, lần này là kịch bản quay đầu tìm công nghệ.

Từ Dữ Liệu: Chuỗi Liên Kết Cấp Định Chế Đang Lặng Lẽ Vận Hành

Mạng lưới tiền gửi được token hóa không phải là sự kiện đơn lẻ. Mười tám tháng qua, nhiều chuỗi chuyên dụng do định chế dẫn dắt đã tích lũy được quy mô sử dụng có thể đo lường, trong đó dữ liệu hoàn chỉnh nhất là Canton Network.

Canton do Digital Asset phát triển, là một blockchain công khai có sự cho phép (public permissioned blockchain), viết hợp đồng thông minh bằng Daml, mục tiêu thiết kế là trong khi bảo vệ quyền riêng tư, cho phép các định chế tài chính cạnh tranh nhau sử dụng chung một cơ sở hạ tầng thanh toán, các trình xác thực siêu cấp (super validators) của nó bao gồm Visa, Nasdaq, BNP Paribas.

Về quy mô sử dụng, tính đến cuối năm 2025, có hơn 700 định chế kết nối vào Canton. Ứng dụng lớn nhất trên mạng là Nền tảng Mua Lại Sổ Cái Phân Tán (Distributed Ledger Repo platform, DLR) của Broadridge, xử lý khối lượng mua lại trái phiếu kho bạc Mỹ được token hóa hàng tháng khoảng 4 nghìn tỷ USD, tương đương khoảng 280 tỷ USD mỗi ngày, và con số này trong năm 2025 đã tăng gấp đôi từ 2 nghìn tỷ USD mỗi tháng.

Tháng 12 năm 2025, cơ quan lưu ký chứng khoán Mỹ DTCC thông báo hợp tác với Digital Asset, token hóa trái phiếu kho bạc Mỹ mà họ lưu ký trên Canton, dự kiến mở rộng quy mô vào nửa cuối năm 2026. DTCC là cơ quan cốt lõi thanh toán bù trừ và thanh toán cho cổ phiếu và thu nhập cố định của Mỹ, sự tham gia của họ có nghĩa là chuỗi cấp định chế đã mở rộng đến cơ sở hạ tầng nền tảng của thị trường Mỹ.

Dữ liệu ở cấp độ từng ngân hàng đơn lẻ cũng cụ thể. Bộ phận blockchain của JPMorgan Chase là Kinexys từ năm 2020 đã xử lý thanh toán định chế bằng JPM Coin trên chuỗi riêng, hiện xử lý số tiền hơn 5 tỷ USD mỗi ngày. Dịch vụ Token Services của Citigroup đã đi vào hoạt động, hỗ trợ chuyển tiền xuyên biên giới thời gian thực giữa New York, London, Hong Kong. BNY cũng ra mắt dịch vụ tiền gửi được token hóa cho định chế vào tháng 1 năm 2026.

Tổng hợp các dữ liệu này, định vị của mạng lưới tiền gửi được token hóa là một lớp tương tác (interoperability layer) kết nối các dự án hiện có của từng ngân hàng, chứ không phải một chuỗi hoàn toàn mới khác. Lực lượng thúc đẩy không phải là nhà cung cấp công nghệ, mà là các ngân hàng đã tích lũy được khối lượng giao dịch thực tế, quay đầu tìm kiếm một tiêu chuẩn chung có thể kết nối với nhau.

Ranh Giới Giữa Public Chain và Consortium Chain, Đang Bị Chính Người Trong Cuộc Xóa Nhòa

Nhìn kỹ bố cục của JPMorgan Chase sẽ thấy, một mặt họ đào sâu chuỗi riêng Kinexys, mặt khác vào tháng 6 năm 2025 đã chuyển token tiền gửi JPM Coin (JPMD) lên public chain Base của Coinbase. Không lâu sau, tháng 1 năm 2026, họ lại triển khai nguyên bản JPMD lên Canton, trở thành chuỗi thứ hai sau Base mang loại tiền mặt số định chế này.

Cùng một ngân hàng, đặt cược cả ba phía: Chuỗi riêng, chuỗi công khai có sự cho phép, và public chain.

Sớm hơn một chút, ngân hàng DBS Singapore và Kinexys vào tháng 11 năm 2025 cũng đạt thỏa thuận hợp tác phát triển một khung tương tác, cho phép tiền gửi được token hóa có thể chuyển giữa các hệ sinh thái chuỗi của nhau. Điều ngành thực sự quan tâm, từ lâu đã không phải là vấn đề lựa chọn "consortium chain hay public chain", mà là làm sao để "phát hành có sự cho phép" kết nối được với "thanh toán xuyên chuỗi".

Đối với ngân hàng, public chain là kênh tiếp cận vốn và người dùng, consortium chain là lớp nền thanh toán đáp ứng quyền riêng tư và tuân thủ, hai thứ này hoàn toàn không phải đối thủ, mà là hai đoạn trước sau trên cùng một liên kết. "Sự hồi sinh của consortium chain" trở lại không phải là loại consortium chain khép kín, không thông nhau như năm 2018, mà trở lại là linh hồn quản trị của nó: Mục đích định sẵn, định chế dẫn dắt, quy tắc đi trước. Khác biệt nằm ở chỗ, lần này linh hồn đó đã đổi sang một thân thể mới có thể kết nối với public chain.

Kết Luận: Thứ Thực Sự Tranh Đua Là Cơ Sở Hạ Tầng Đứng Tên Ai

Kịch bản chủ đạo những năm qua là "phi tập trung cuối cùng sẽ thay thế tài chính truyền thống". Nhưng năm 2026 đang diễn ra một phiên bản khác: Tài chính truyền thống không bị thay thế, nó chỉ rút công nghệ blockchain từ mạch công khai, phát hành token, DeFi đó ra, lắp lại vào đường ray quen thuộc nhất của mình: Logic có quy định, có giấy phép, định chế dẫn dắt.

Sự khác biệt giữa logic này và consortium chain ngày trước nằm ở chỗ, lần này nó mang theo nhu cầu thực tế đã được stablecoin kiểm chứng, đường băng quy định do Đạo luật GENIUS trải sẵn, cùng khối lượng giao dịch thực tế từ Canton và Kinexys chạy ra, không còn chỉ là một tuyên bố công nghệ, mà là một thực tế đang vận hành.

Public chain thắng hay consortium chain thắng, chưa bao giờ là trọng điểm. Khi tiền gửi được token hóa và stablecoin về chức năng đã không còn phân biệt rõ ràng, điểm kết thúc của cuộc cạnh tranh không còn là sản phẩm, mà là cơ sở hạ tầng của ai được chọn làm tùy chọn mặc định trước. Cơ sở hạ tầng tài chính của thập kỷ tới, cuối cùng đứng tên ai, mới là món cược thực sự trên bàn bài này.