Thị trường stablecoin đang đối mặt với một thử thách nghiêm trọng. Không phải là một chu kỳ thị trường. Không phải là một sự kiện thanh khoản. Mà là một thử thách từ pháp lý — và thiệt hại đã hiện hữu rõ ràng.

Một báo cáo từ XWIN Research Japan ghi lại những gì đã xảy ra chỉ trong một phiên giao dịch: Circle, tổ chức phát hành USDC, đã mất 18% giá trị thị trường vào ngày hôm qua, xóa sổ khoảng 4,6 tỷ USD chỉ trong vài giờ. Nguyên nhân không phải là lợi nhuận thấp hơn dự kiến hay sự sụp đổ của một sàn giao dịch. Mà là một dự thảo sửa đổi — một đề xuất cập nhật Đạo luật CLARITY nhằm cấm hoàn toàn lợi suất trên stablecoin.

Chỉ một điều khoản pháp lý đó, chưa thành luật, chưa được hoàn thiện, đã đủ để định giá lại toàn bộ luận điểm về giá trị của Circle. Thị trường đã hiểu được hàm ý trước cả khi tin tức lên trang nhất.

Báo cáo đặt phản ứng giá vào đúng bối cảnh của nó: đây không phải là biến động. Đó là một tín hiệu cấu trúc. Trong nhiều năm, stablecoin hoạt động như một công cụ kép — đồng đô la kỹ thuật số cho thanh toán và quyết toán, tài sản tạo lợi suất cho các ví lưu trữ chúng. Sự kết hợp đó chính là sản phẩm. Khuôn khổ CLARITY, theo bản dự thảo hiện tại, hướng đến việc tách biệt vĩnh viễn những chức năng đó, hạn chế lợi suất thụ động trong khi chỉ cho phép các phần thưởng dựa trên hoạt động.

Một dự luật. Hai chức năng bị cắt đứt. Mô hình đã xây dựng USDC trở thành nền tảng của thị trường giờ đây là mô hình đang bị xem xét lại.

Vốn Stablecoin Không Biến Mất. Nó Chỉ Di Chuyển.

Báo cáo chỉ rõ điều gì thực sự bị đe dọa đằng sau ngôn ngữ quy định: đây là một cuộc cạnh tranh vốn, và mọi thành phần trong hệ thống tài chính đều biết điều đó. Các ngân hàng vận động hành lang chống lại lợi suất stablecoin không phải vì nguyên tắc. Họ vận động hành lang vì dòng tiền gửi chảy ra ngoài là mối lo ngại về khả năng thanh toán. Các nền tảng crypto bảo vệ lợi suất không phải vì hệ tư tưởng. Họ đang bảo vệ cấu trúc khuyến khích giữ thanh khoản trên nền tảng của mình. Quy định là đấu trường. Vốn là phần thưởng.

Lịch sử cho chúng ta biết — và báo cáo trực tiếp viện dẫn — rằng việc giới hạn lợi suất không tiêu diệt nhu cầu lợi suất. Nó chuyển hướng nó. Khi lãi suất tiền gửi bị giới hạn trong một thời đại trước đó, tiền đã chảy vào các quỹ thị trường tiền tệ. Logic tương tự áp dụng ở đây. Nhu cầu lợi suất sẽ di chuyển về phía các giao thức DeFi, trái phiếu kho bạc được token hóa, hoặc các thị trường nước ngoài hoạt động ngoài phạm vi của khuôn khổ CLARITY. Vốn sẽ di chuyển. Nó luôn luôn như vậy.

Điều còn lại — và đây là quan sát có hệ quả nhất của báo cáo — có thể bền vững hơn những gì bị mất. Loại bỏ lợi suất khỏi stablecoin và thứ còn sót lại là tiện ích: thanh toán, quyết toán, tài sản thế chấp, thanh khoản. Chúng ngừng là các sản phẩm tài chính cạnh tranh với tài khoản tiết kiệm và bắt đầu trở thành cơ sở hạ tầng cạnh tranh với ngân hàng đại lý.

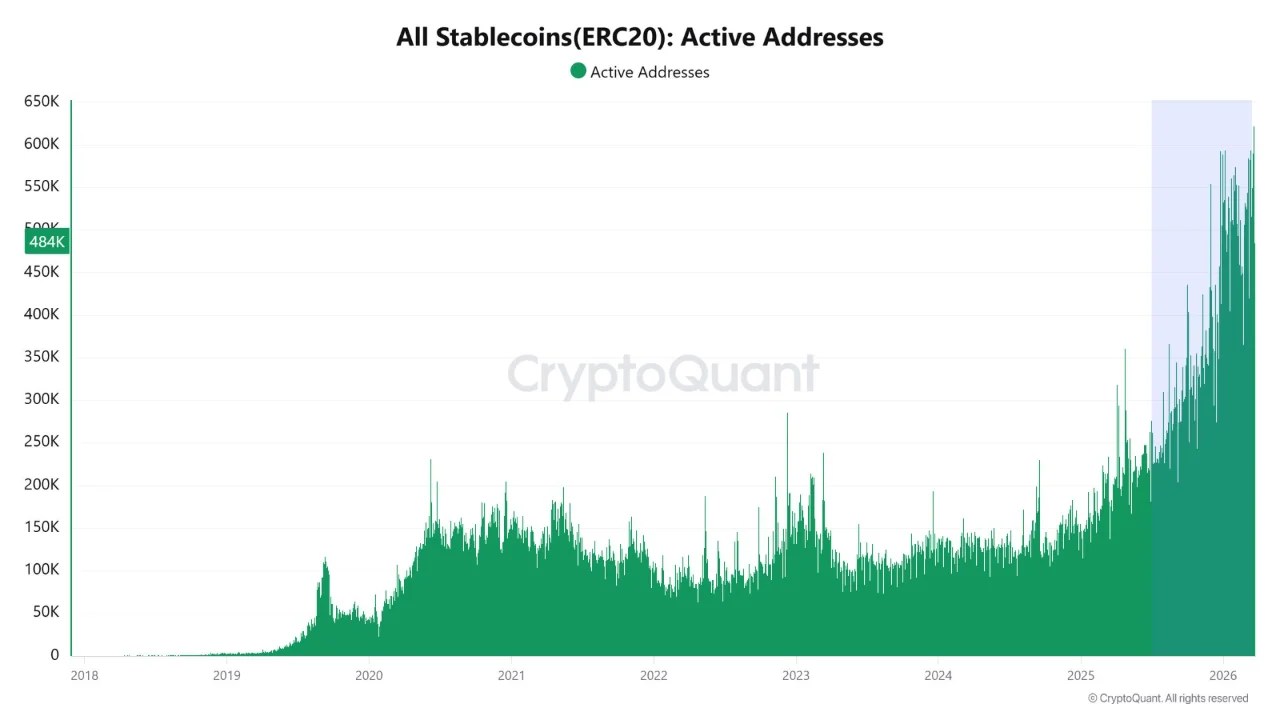

Dữ liệu on-chain đã phản ánh sự chuyển đổi này. Các địa chỉ active stablecoin đang ở mức cao nhất mọi thời đại. Vốn không nhàn rỗi. Nó đang được sử dụng — và nếu quy định mang lại sự rõ ràng như nó hứa hẹn, đường cong sử dụng đó còn phải tăng cao hơn nữa.