Tác giả: Ba Tiểu Linh, Kênh Ngô Hiểu Ba

Cơn bò tót AI, đã phục hồi được một tháng rưỡi, dường như sắp kết thúc.

Từ thứ Sáu tuần trước đến ngày hôm qua, thị trường vốn toàn cầu đón nhận một làn sóng bán tháo ồ ạt.

Thứ Sáu tuần trước là ngày bi thảm nhất, thị trường chứng khoán toàn cầu rơi vào đợt giảm điểm trên diện rộng, chỉ số tổng hợp Hàn Quốc giảm mạnh 6.12%, từng giảm điểm đến mức ngừng giao dịch tạm thời. Chỉ số Nikkei 225 giảm mạnh 6.22%, ba chỉ số chính của Mỹ biểu hiện không tốt, chỉ số Nasdaq giảm 1.54%, chỉ số Thượng Chứng trong hai ngày mất 2.5%, hai cây nến âm làm lung lay tâm lý thị trường.

Đến thứ Hai này, thị trường A-share và H-share tiếp tục duy trì xu hướng yếu, chỉ số Nikkei 225 giảm 0.97%. Vào buổi tối khi thị trường chứng khoán Mỹ mở cửa, ba chỉ số chính cũng dao động và yếu dần.

Ai đã kéo con bò của thị trường trở lại?

Theo cách nói của Morgan Stanley, nghi phạm chính là thị trường trái phiếu.

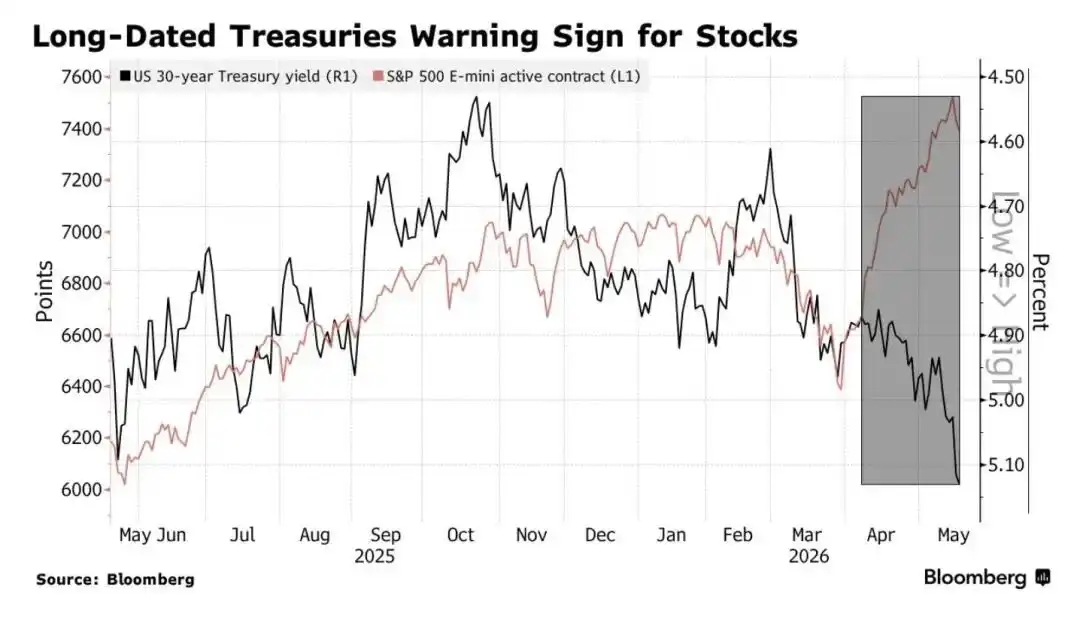

Vào sáng thứ Hai (18/5) tại Tokyo, thị trường trái phiếu Nhật Bản chứng kiến sự điều chỉnh rõ rệt, lợi suất trái phiếu kho bạc kỳ hạn 10 năm từng chạm mức 2.797%, làm mới kỷ lục thị trường gần 30 năm, đạt mức cao nhất kể từ tháng 10/1996. Trước đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm cũng vượt qua ngưỡng 5%, trong giao dịch thực tế từng chạm mức 5.12%, mức cao nhất kể từ năm 2007.

Tồi tệ không chỉ là trái phiếu Mỹ và Nhật Bản.

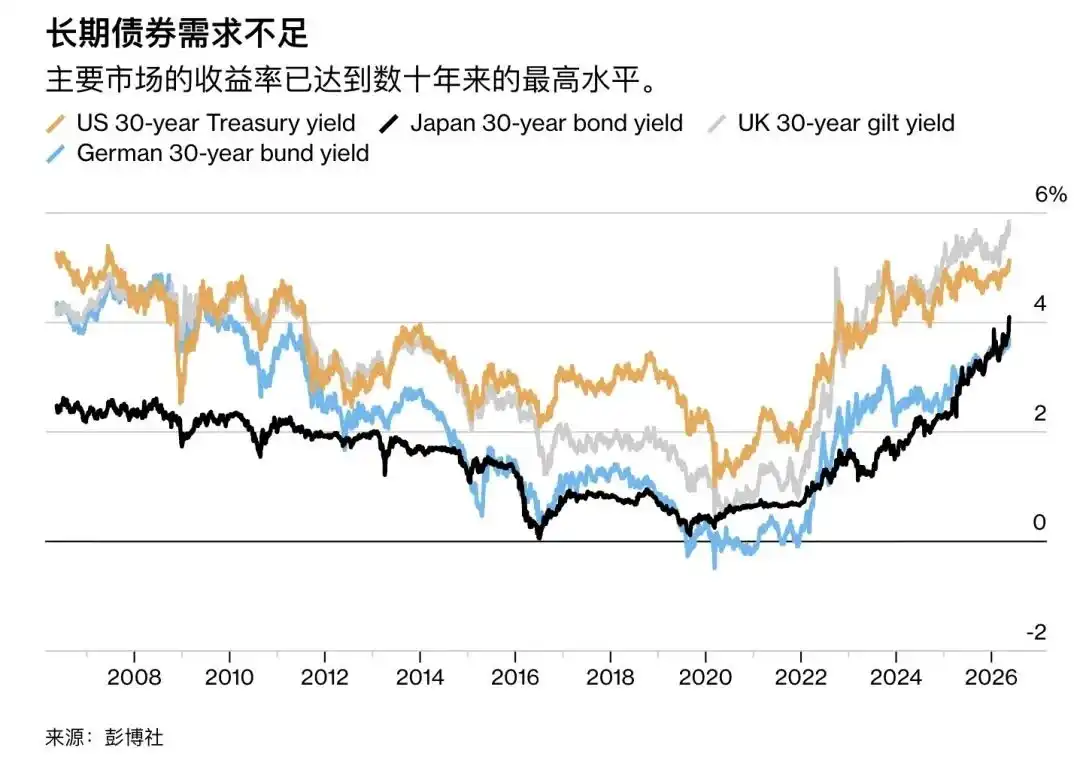

Lợi suất trái phiếu kho bạc Pháp kỳ hạn 30 năm lên tới 4.675%; Đức là 3.704%; Anh thậm chí cao tới 5.86%.

Đến thứ Hai, mặc dù biến động của thị trường trái phiếu so với đợt sụt giảm mạnh tràn ngập thị trường hôm thứ Sáu đã dịu đi phần nào, nhưng vẫn dao động quanh mức cao nhiều năm.

Và làn sóng bán tháo do thị trường trái phiếu toàn cầu này dấy lên, đã đe dọa đến thị trường chứng khoán toàn cầu. Morgan Stanley cảnh báo rằng, nếu biến động thị trường trái phiếu tiếp tục gia tăng, thị trường chứng khoán Mỹ sẽ đón nhận đợt điều chỉnh có ý nghĩa thực tế đầu tiên, từ đó dẫn đến việc toàn bộ cơn bò tót AI đi đến hồi kết.

Lợi suất trái phiếu cao gây áp lực lên thị trường chứng khoán

Thị trường trái phiếu, thất thủ 'Phòng tuyến Maginot'

Trên thị trường trái phiếu, lợi suất trái phiếu và giá cả có mối tương quan nghịch, nhà đầu tư bán càng nhiều trái phiếu, lợi suất trái phiếu càng cao.

Michael Hartnett, chiến lược gia trưởng của Bank of America cho rằng, khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm vượt qua 5%, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vượt qua 4.5%, đó là tín hiệu nguy hiểm. Ông viện dẫn kinh nghiệm lịch sử trăm năm qua cho rằng: khi lạm phát vượt qua ngưỡng này, thị trường vốn có thể kích hoạt cú sốc giảm đòn bẩy quy mô lớn, tài sản rủi ro thường bước vào giai đoạn điều chỉnh. Chỉ số S&P trung bình sẽ giảm 4% trong 3 tháng tiếp theo, và giảm trung bình 7% trong vòng nửa năm.

Do đó, hai điểm này đã trở thành 'Phòng tuyến Maginot' của thị trường trái phiếu.

Hiện nay, phòng tuyến này đã bị phá vỡ.

Vậy thì, ai là thủ phạm phá vỡ phòng tuyến thị trường trái phiếu?

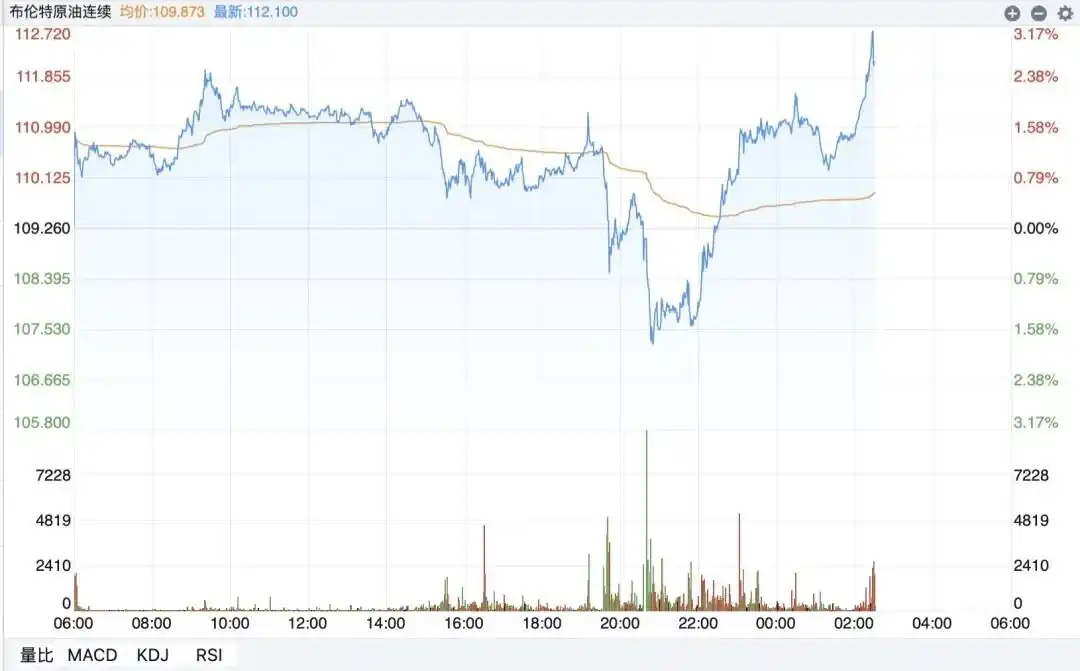

Câu trả lời không khó, chính là giá năng lượng, thứ mà thị trường dần mất cảm giác trong hơn một tháng qua.

Do các cuộc đàm phán giữa Mỹ và Iran thực chất đã đổ vỡ, cùng với việc eo biển Hormuz bị phong tỏa liên tục, giá dầu quốc tế đã tăng mạnh, tính đến rạng sáng ngày 19/5, dầu Brent đã trở lại mức trên 110 USD.

Dầu Brent một lần nữa vượt qua 110 USD

Từ đó mở ra một chuỗi truyền dẫn quen thuộc với mọi người: Khủng hoảng địa chính trị Trung Đông → Lạm phát toàn cầu bùng phát trở lại → Kỳ vọng đảo ngược của Fed → Thị trường trái phiếu bị bán tháo.

Một mặt, ở khu vực Âu Mỹ, lạm phát bùng phát trở lại. Lấy Mỹ làm ví dụ, số liệu từ Bộ Lao động cho thấy: Chỉ số giá tiêu dùng (CPI) của Mỹ tháng 4 tăng 3.8% so với cùng kỳ, cao hơn mức 3.3% của tháng 3, là mức cao nhất kể từ tháng 6/2023. Chỉ số giá sản xuất (PPI) của Mỹ tháng 4 tăng 6% so với cùng kỳ, mức cao nhất kể từ tháng 12/2022.

Theo dữ liệu từ nền tảng dự đoán Kalshi, xác suất nền kinh tế Mỹ bị tác động bởi tình trạng trì trệ lạm phát trước cuối năm nay đã tăng từ 11% lên 40%.

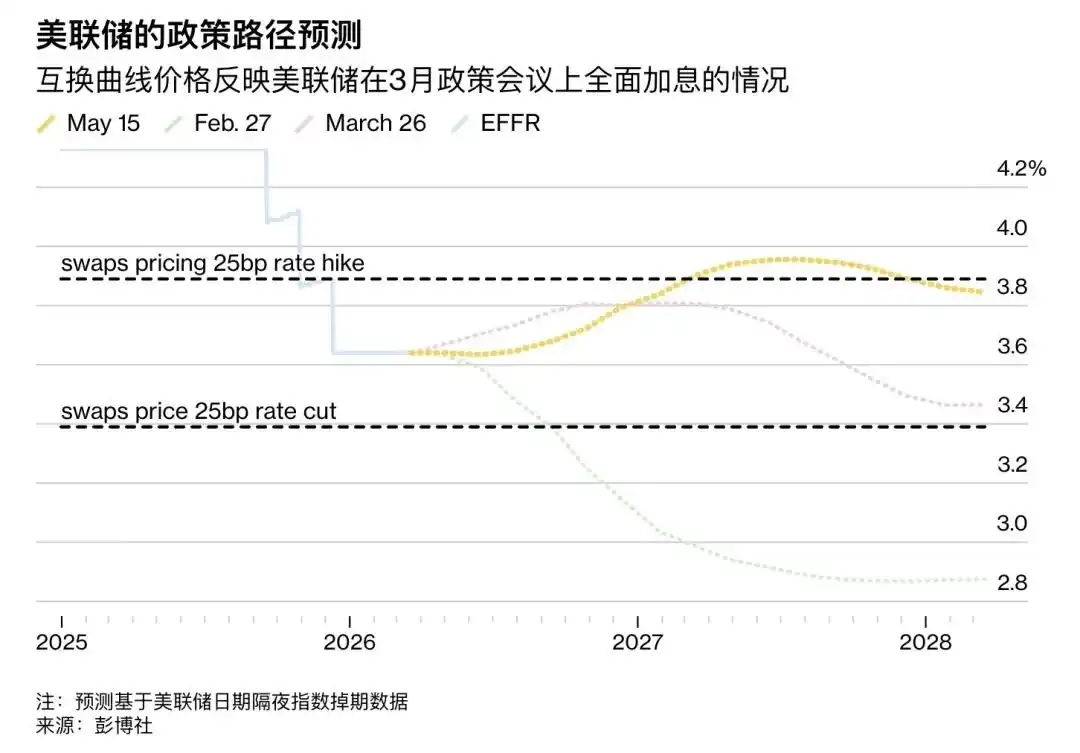

Mặt khác, số liệu lạm phát cao ngất đã hoàn toàn đảo ngược phán đoán của thị trường về lộ trình chính sách của Fed.

Trước mối đe dọa trì trệ lạm phát, Fed không những có thể sẽ không tiếp tục cắt giảm lãi suất, mà ngược lại có thể lên kế hoạch tăng lãi suất — thị trường dự đoán, xác suất tăng lãi suất trước tháng 7/2027 đã tăng lên 60%, điều này có nghĩa là thị trường sẽ theo sát nhịp độ của Fed để nhanh chóng bán tháo trái phiếu, đẩy lợi suất trái phiếu chính phủ lên cao hơn nữa.

Vừa đúng vào thời điểm then chốt chuyển giao Chủ tịch Fed, và việc đầu tiên tân Chủ tịch Fed Warsh có thể làm sau khi nhậm chức, có lẽ là theo sát thị trường trái phiếu, cảnh giác cao độ đối với vấn đề lạm phát.

Đông Ngô Chứng khoán cho rằng, xu hướng xung đột Mỹ - Iran quyết định hướng đi ngắn hạn của lãi suất trái phiếu chính phủ Mỹ, có thể theo dõi các tín hiệu chuyển biến về xung đột Mỹ - Iran và giá dầu, số liệu PCE cuối tháng 5, v.v. Về dài hạn, thì khi kỳ vọng Fed tăng lãi suất tăng cường, hãy quan tâm đến động lực ngành AI và sức chịu đựng tăng trưởng kinh tế Mỹ.

Lãi suất cao khiến cổ phiếu công nghệ 'giảm giá'

Vậy tại sao biến động mạnh trên thị trường trái phiếu lại kéo thấp thị trường chứng khoán?

Lãi suất thị trường trái phiếu Mỹ tăng cao, có nghĩa là lãi suất phi rủi ro của thị trường tăng cao, từ đó tỷ lệ chiết khấu của cổ phiếu công nghệ cũng sẽ tăng, dẫn đến định giá của cổ phiếu công nghệ Mỹ sụp đổ.

Cái gọi là 'tỷ lệ chiết khấu' là lãi suất dùng để chiết khấu dòng tiền trong tương lai về giá trị hiện tại, nó bằng lãi suất phi rủi ro + phần bù rủi ro. Cùng một số tiền, tỷ lệ chiết khấu càng cao, giá trị hiện tại càng thấp, đối với cổ phiếu công nghệ AI mà nói, phần lớn giá trị của chúng đều nằm ở tương lai xa.

Vì vậy, khi lãi suất trái phiếu Mỹ tăng cao, tỷ lệ chiết khấu tăng, việc chiết khấu tiền trong tương lai càng mạnh, đây là một đòn giáng nặng nề đối với cổ phiếu công nghệ phụ thuộc nhiều vào dòng tiền tương lai.

Đây cũng là lý do tại sao trong quá khứ, mỗi khi Fed buông lời cứng rắn về việc tăng lãi suất, hoặc lợi suất trái phiếu dài hạn nhảy vọt, chỉ số Nasdaq thường là người đầu tiên giảm điểm.

Tương tự, biến động lãi suất trái phiếu cũng có tác động định giá đối với cổ phiếu công nghệ A-share.

Tính theo lợi suất trái phiếu kho bạc kỳ hạn 10 năm, ngày 18/5 lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm là 4.63%, trong khi của Trung Quốc là 1.76%, chênh lệch lãi suất Trung-Mỹ đảo ngược là 2.87%. Khi chênh lệch lãi suất Trung-Mỹ mở rộng, có nghĩa là sức hấp dẫn của tài sản rủi ro ở các thị trường mới nổi như Trung Quốc sẽ giảm tương đối.

Là một nhà đầu tư, khi mua trái phiếu kho bạc Mỹ đã có thể nhận được lợi suất 5%, tại sao lại phải mạo hiểm rủi ro tỷ giá và đầu tư, để theo đuổi lợi suất không chắc chắn ở các thị trường mới nổi?

Tờ China Securities Journal dẫn quan điểm của giới chuyên môn chỉ ra rằng, lợi suất trái phiếu chính phủ của nhiều nước tăng, gây áp lực rõ ràng lên ngành công nghệ đại diện là trí tuệ nhân tạo; lợi suất trái phiếu tăng cao làm suy yếu động lực nắm giữ cổ phiếu của nhà đầu tư. Ngoài ra, giá dầu quốc tế tăng càng củng cố thêm kỳ vọng tăng lãi suất, và kìm hãm sở thích rủi ro của thị trường đối với cổ phiếu công nghệ.

Ngày 16/5, chỉ số Nikkei của thị trường chứng khoán Tokyo đóng cửa

Tuy nhiên, mọi thứ vẫn chưa có kết luận cuối cùng. Rich Privorozky, chiến lược gia của Goldman Sachs cho rằng, mâu thuẫn cốt lõi của thị trường hiện nay, nằm ở cuộc đối đầu trực diện giữa thị trường trái phiếu và sự thịnh vượng của AI, giống như một trận kéo co đang diễn ra.

Ở phía AI, nhu cầu ngành mạnh mẽ, khiến cổ phiếu công nghệ liên quan có được biểu hiện lợi nhuận vượt kỳ vọng, và trở thành điểm hỗ trợ ổn định liên tục trong thời gian tới. Theo báo cáo nghiên cứu của CICC: Tốc độ tăng trưởng lợi nhuận của S&P 500 quý I đạt 28%, mức cao nhất kể từ quý IV năm 2021, trong đó tốc độ tăng trưởng của ngành bán dẫn và thiết bị lên tới 99%. Tình hình A-share cũng tương tự, số liệu cho thấy, doanh thu ngành thiết bị bán dẫn quý I năm 2026 là 254.98 tỷ nhân dân tệ, tăng 25.78% so với cùng kỳ, lợi nhuận ròng thuộc về cổ đông công ty mẹ là 44.46 tỷ nhân dân tệ, tăng mạnh 60.42% so với cùng kỳ.

Đồng thời, bản thân sự thịnh vượng của AI cũng tích lũy rủi ro khá lớn, đây cũng là nguyên nhân cơ bản khiến biến động bất thường trên thị trường trái phiếu sẽ kích hoạt rung lắc.

Trước đó, UBS đã đưa ra cảnh báo rõ ràng, giá cổ phiếu liên quan đến trí tuệ nhân tạo và cổ phiếu công nghệ lớn đã bị định giá quá cao nghiêm trọng, kỳ vọng tăng trưởng của chúng cũng vượt xa mức thực tế. Nghiên cứu của ngân hàng này cho thấy, các cổ phiếu công nghệ chính, bao gồm 'bảy gã khổng lồ công nghệ' đều có hiện tượng được nhìn nhận quá lạc quan. Và các nhà đầu tư huyền thoại Jim Rogers cùng Michael Burry, người dự đoán được khủng hoảng tín dụng dưới chuẩn năm 2008, đều kêu gọi nhà đầu tư cắt giảm nắm giữ cổ phiếu công nghệ, và đưa ra cảnh báo đối với làn sóng AI cuồng nhiệt.

Nhà đầu tư bình thường nên đối phó với sự thay đổi mới như thế nào?

Ray Dalio, người sáng lập Quỹ Bridgewater vào tháng 4 đã cho biết, thế giới đang bước vào một thời đại mới do 'luật rừng' thống trị, nhà đầu tư phải xem xét lại chiến lược bảo vệ tài sản của mình.

Trước một số thay đổi mới hiện nay, chúng tôi đã tổng hợp một số ý kiến mới nhất của các cơ quan để tham khảo:

Công ty quản lý quỹ Tân Nguyên cho rằng: Đối với xu hướng tương lai của thị trường A-share, môi trường thanh khoản chưa có sự thay đổi mang tính xu hướng, tuần trước thị trường chỉ là nhiễu động biến động cao và tác động tâm lý, chứ không phải điểm khởi đầu của rủi ro hệ thống. Đề nghị nhà đầu tư tăng tính linh hoạt, giữ lại nhiều vị thế cơ động hơn, để đối phó với môi trường biến động cao do lợi suất trái phiếu Mỹ tăng cao mang lại. Về khối ngành, có thể tiếp tục xoay quanh chuỗi cung ứng AI bao gồm năng lực tính toán nội địa, mô-đun quang, thiết bị bán dẫn, v.v., cùng các hướng như thiết bị cơ khí, vật liệu hóa học mới phục vụ cho chuỗi cung ứng AI.

Hoa Thái Chứng khoán cho rằng: Chỉ số tâm lý A-share đã vận hành trong khu vực quá nóng hai tuần, hệ số phân hóa định giá tiến sát mức cao năm 2021, áp lực tái cân bằng giữa các khối ngành tăng lên, điều chỉnh rất có thể sẽ lấy thời gian đổi không gian. Về cấu hình, chủ tuyến công nghệ như thiết bị truyền thông, lưu trữ, v.v. có thể tiếp tục nắm giữ, việc chuyển đổi nội bộ ngành công nghệ có thể xem xét các hướng như bán dẫn (cổ phiếu cốt lõi) thiết bị, linh kiện rời rạc, v.v.

Khủng hoảng địa chính trị mờ ảo và cuộc cách mạng trí tuệ nhân tạo hùng hậu, đang kẹp thị trường toàn cầu ở một vị trí khó xử, là thu tiền về túi an toàn hay tiến lên dũng cảm trong dòng nước xiết, các nhà đầu tư tiếp theo có lẽ phải làm bài tập thật kỹ.

Như 'Cha đẻ của đầu tư toàn cầu' John Templeton đã nói: 'Thị trường bò tót được sinh ra trong bi quan, trưởng thành trong nghi ngờ, chín muồi trong lạc quan, và chết đi trong sự cuồng nhiệt.'