Tác giả: 100y.eth

Biên dịch: Saoirse, Foresight News

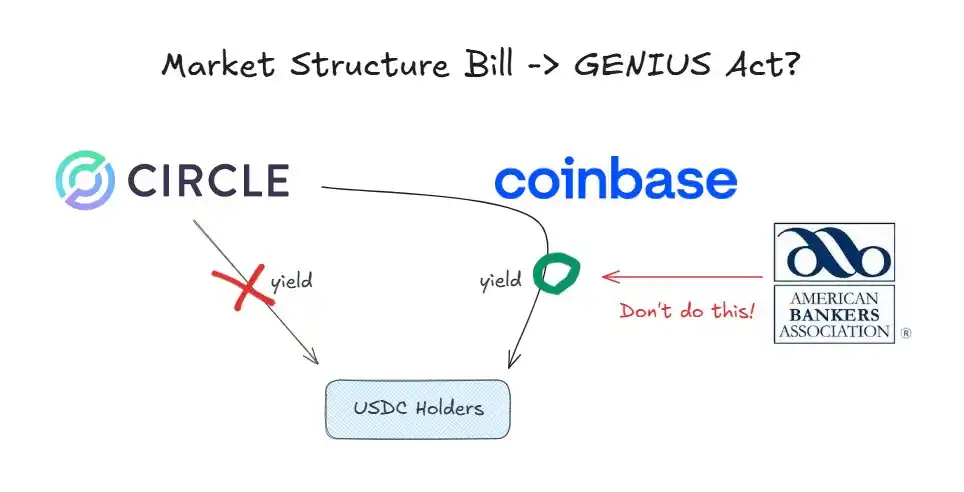

Theo Đạo luật GENIUS, các tổ chức phát hành stablecoin không được phép trả lãi cho người nắm giữ stablecoin.

Tuy nhiên, hiện tại sàn giao dịch Coinbase đang cung cấp phần thưởng 3,35% cho người dùng nắm giữ USDC trên nền tảng. Lý do họ có thể thực hiện điều này là vì Đạo luật GENIUS chỉ cấm tổ chức phát hành trả lãi, mà không hạn chế các bên phân phối.

Dù vậy, trước khi Ủy ban liên quan của Thượng viện Mỹ xem xét Đạo luật Cấu trúc Thị trường Tiền điện tử (đạo luật nhằm hệ thống hóa quy định về tiền điện tử) vào ngày 15 tháng 1, một cuộc tranh luận về "liệu có nên mở rộng lệnh cấm trả lãi stablecoin sang cả khâu phân phối hay không" đã nổ ra toàn diện.

Sự phản đối kịch liệt của ngành ngân hàng

Hiệp hội Ngân hàng Hoa Kỳ (ABA) là nhóm chính kêu gọi cấm hoàn toàn việc trả lãi cho stablecoin. Hiệp hội này trong một bức thư ngỏ công bố ngày 5 tháng 1 đã lập luận rằng lệnh cấm trả lãi trong Đạo luật GENIUS không chỉ nên áp dụng cho tổ chức phát hành, mà còn nên được diễn giải rộng và mở rộng phạm vi áp dụng cho các bên liên quan. Họ đang thúc đẩy việc đưa cách diễn giải này vào rõ ràng trong Đạo luật Cấu trúc Thị trường Tiền điện tử.

Lý do đằng sau sự phản đối cứng rắn của ngành ngân hàng

Lý do ngành ngân hàng nhất quyết muốn cấm hoàn toàn việc trả lãi stablecoin thực ra rất đơn giản:

- Lo ngại dòng tiền gửi ngân hàng chảy ra ngoài;

- Tiền gửi giảm đồng nghĩa với khả năng cho vay suy yếu;

- Stablecoin không được bảo vệ bởi bảo hiểm của Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC).

Xét cho cùng, stablecoin đang đe dọa mô hình kinh doanh ổn định và siêu lợi nhuận mà ngành ngân hàng đã sống dựa vào trong nhiều thập kỷ.

Sự phản kích của ngành công nghiệp crypto

Trong mắt ngành crypto, động thái này của ngành ngân hàng là một vấn đề lớn. Nếu do áp lực vận động hành lang của ngành ngân hàng, Đạo luật Cấu trúc Thị trường Tiền điện tử được thông qua và mở rộng phạm vi hạn chế của Đạo luật GENIUS, thì đó thực chất là một sự viết lại và thu hẹp trá hình đối với đạo luật đã được thông qua. Không có gì ngạc nhiên, hành vi này đã vấp phải sự phản đối kịch liệt từ phía ngành công nghiệp crypto.

Lập trường của Coinbase

Giám đốc Chính sách của Coinbase, Faryar Shirzad, đã bác bỏ, ông dẫn nghiên cứu liên quan chỉ ra rằng stablecoin không thực sự gây ra tình trạng chảy máu tiền gửi ngân hàng. Ông cũng lấy tin tức về việc nhân dân tệ kỹ thuật số trả lãi làm ví dụ, thêm một luận cứ mới cho cuộc tranh luận.

Quan điểm của Paradigm

Phó Chủ tịch phụ trách công vụ của công ty đầu tư crypto Paradigm, Alexander Grieve, lại đưa ra một góc nhìn khác. Ông cho rằng, ngay cả khi chỉ cho phép stablecoin dùng cho mục đích thanh toán được trả lãi, thì đối với người tiêu dùng, điều này cũng tương đương với việc đánh thuế một cách gián tiếp - "thuế nắm giữ".

Tình hình tại Trung Quốc và Hàn Quốc như thế nào?

Mặc dù tốc độ thúc đẩy chính sách liên quan đến tiền điện tử của Trung Quốc và Hàn Quốc không bằng một số quốc gia châu Á, nhưng cả hai nước gần đây đều đã đưa ra một loạt biện pháp mới xoay quanh tiền kỹ thuật số của ngân hàng trung ương (CBDC) và chính sách stablecoin. Trong vấn đề trả lãi, sự khác biệt chính sách giữa hai nước đặc biệt đáng chú ý:

Ngân hàng Trung ương Trung Quốc quyết định trả lãi cho nhân dân tệ kỹ thuật số, đối xử nó ngang hàng với tiền gửi ngân hàng thông thường, nhằm thúc đẩy việc phổ cập nhân dân tệ kỹ thuật số.

Định hướng chính sách của Hàn Quốc thì gần với Mỹ hơn: cấm tổ chức phát hành trả lãi, nhưng không cấm rõ ràng các bên phân phối làm điều này.

Nhìn từ góc độ vĩ mô, lập trường chính sách mạnh mẽ này của Trung Quốc là dễ hiểu. Nhân dân tệ kỹ thuật số không phải là stablecoin tư nhân, mà là tiền kỹ thuật số pháp định do ngân hàng trung ương phát hành trực tiếp. Việc thúc đẩy nhân dân tệ kỹ thuật số vừa có thể kiềm chế vị thế thống trị của các nền tảng tư nhân như Alipay, WeChat Pay, vừa có thể củng cố hệ thống tài chính lấy ngân hàng trung ương làm trung tâm.

Lời kết

Công nghệ mới sinh ra ngành công nghiệp mới, và sự trỗi dậy của ngành công nghiệp mới thường sẽ đe dọa ngành công nghiệp truyền thống.

Các tổ chức tài chính truyền thống, đại diện là ngân hàng, đang phải đối mặt với xu thế chuyển đổi không thể đảo ngược sang kỷ nguyên stablecoin. Vào thời điểm này, kháng cự lại sự thay đổi thì hại nhiều hơn lợi, việc chấp nhận thay đổi và khai thác cơ hội mới mới là lựa chọn sáng suốt hơn.

Trên thực tế, ngay cả đối với những người tham gia thị trường hiện tại, ngành công nghiệp stablecoin cũng tiềm ẩn những cơ hội to lớn. Nhiều ngân hàng từ lâu đã chủ động bố cục:

- Ngân hàng New York Mellon của Mỹ đang triển khai bố cục xoay quanh nghiệp vụ lưu ký dự trữ cho stablecoin;

- Ngân hàng Cross River Bank thông qua Giao diện lập trình ứng dụng (API), đóng vai trò là tổ chức trung gian cho kênh nạp tiền pháp định của công Circle cho USDC;

- JP Morgan thì đang thử nghiệm nghiệp vụ token hóa tiền gửi.

Các tổ chức thẻ lớn cũng có lợi ích thiết thân liên quan. Khi quy mô thanh toán trên chuỗi không ngừng mở rộng, nghiệp vụ của các tổ chức thẻ truyền thống có thể sẽ bị thu hẹp. Nhưng các doanh nghiệp như Visa, Mastercard không chọn cách chống lại xu thế này, mà ngược lại tích cực hỗ trợ thanh toán quyết toán bằng stablecoin, thuận theo xu thế tìm kiếm cơ hội phát triển mới.

Các cơ quan quản lý tài sản cũng lần lượt tham gia. Các quỹ như BlackRock đang tích cực thúc đẩy quá trình token hóa các loại quỹ đầu tư.

Nếu cuối cùng việc vận động hành lang của ngành ngân hàng thành công, điều khoản cấm hoàn toàn trả lãi stablecoin được đưa vào Đạo luật Cấu trúc Thị trường Tiền điện tử, ngành crypto sẽ bị tổn thất nặng nề.

Là một người làm việc trong ngành crypto, tôi chỉ có thể hy vọng rằng Đạo luật Cấu trúc Thị trường Tiền điện tử sẽ không đưa vào các điều khoản liên quan làm rỗng tuyến thực chất Đạo luật GENIUS.