Tác giả: Dave

《MM Tấn Công 1: Hệ Thống Báo Giá Tồn Kho của Nhà Tạo Lập Thị Trường》

《MM Tấn Công 2: Sổ Lệnh và Dòng Lệnh của Nhà Tạo Lập Thị Trường》

Hai phần trước đã đề cập đến dòng lệnh và báo giá tồn kho, nghe có vẻ như nhà tạo lập thị trường chỉ có thể điều chỉnh một cách thụ động, nhưng liệu họ có phương tiện để chủ động tấn công không? Câu trả lời là có, hôm nay sẽ giới thiệu về lợi thế thống kê và thiết kế tín hiệu, cũng là "micro alpha" mà các nhà tạo lập thị trường theo đuổi.

1. Alpha của nhà tạo lập thị trường?

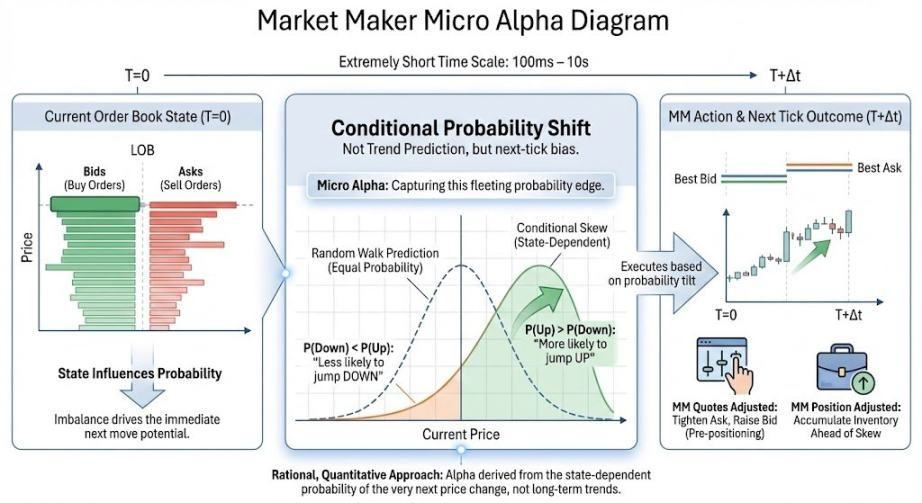

Micro alpha là sự "dịch chuyển xác suất có điều kiện" trên thang thời gian cực ngắn (~100ms đến ~10s) đối với hướng biến động giá tiếp theo / dịch chuyển giá trung bình / tính bất đối xứng của giao dịch. Cần lưu ý, alpha trong mắt mm không phải là dự đoán xu hướng hoặc đoán mức tăng giảm, mà chỉ cần sự dịch chuyển xác suất, đây là hai thứ khác với alpha mà chúng ta thường nói. Giải thích một cách dễ hiểu:

Lợi thế thống kê của nhà tạo lập thị trường có thể hiểu là, trong một cửa sổ thời gian cực ngắn, trạng thái khớp lệnh có "xu hướng" khiến giá di chuyển một bước về một hướng nào đó trước. Nếu mm tính toán thành công xác suất hướng đi của giá trong mili giây tiếp theo thông qua một số chỉ số, thì họ có thể 1: Sẵn sàng mua hơn trước khi giá có khả năng tăng. 2: Rút lệnh mua nhanh hơn trước khi giá có khả năng giảm. 3: Giảm mức độ phơi nhiễm trong thời điểm nguy hiểm.

Cơ sở tài chính để dự đoán hướng giá tiếp theo là: Do dòng lệnh, khối lượng đặt lệnh, tỷ lệ hủy lệnh trên sổ lệnh và các yếu tố khác (sẽ nói sau), thị trường trong một khoảnh khắc ngắn không phải là chuyển động Brown "ngẫu nhiên", mà có hướng. Câu trên chính là bản dịch tài chính của khái niệm toán học "xác suất có điều kiện".

Với những alpha này, nhà tạo lập thị trường có thể thao tác định hướng đối với giá, cuối cùng những tay chơi lớn cũng kiếm được tiền từ chênh lệch giá thay vì chỉ là spread - loại phí dịch vụ.

2. Giới thiệu tín hiệu kinh điển

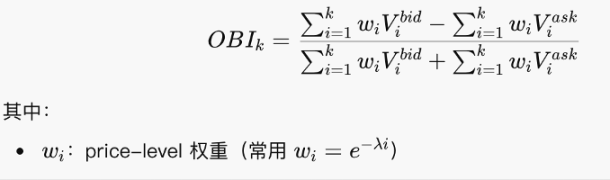

2.1 Order Book Imbalance: OBI

OBI là xem xét xung quanh mức giá hiện tại, bên nào "có nhiều người đứng hơn", là một đại lượng thống kê chênh lệch volume được chuẩn hóa.

Công thức này thực ra không khó, chỉ là logic tỷ lệ tổng. Xem lệnh mua nhiều hay lệnh bán nhiều. OBI tiến gần đến 1, cho thấy hầu như chỉ có lệnh mua chào giá, phía dưới rất dày. Tiến gần đến -1 thì phía trên dày. Tiến gần đến 0 cho thấy mua bán khá đối xứng.

Cần lưu ý, OBI là "ảnh chụp nhanh tĩnh", một chỉ số kinh điển nhưng riêng lẻ không hiệu quả, cần sử dụng cùng với tỷ lệ hủy lệnh, độ dốc sổ lệnh, v.v.

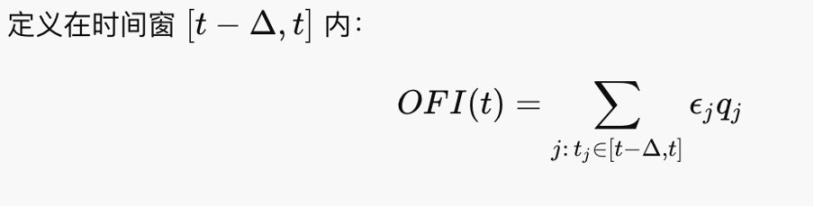

2.2 Order Flow Imbalance (OFI)

OFI xem xét trong một khoảng thời gian ngắn gần đây, ai là người chủ động tấn công. OFI là yếu tố thúc đẩy bậc nhất của biến động giá, bởi vì giá được thúc đẩy bởi lệnh taker, không phải bởi lệnh đặt.

Hơi giống khối lượng mua bán ròng, trong khuôn khổ Kyle (1985), ΔP≈λ⋅OFI, λ là độ sâu tick, vì vậy OBI chính là nhân tố thúc đẩy giá.

2.3 Queue Dynamics (Hàng đợi)

Hiện nay hầu hết các sàn giao dịch đều theo quy tắc đấu giá liên tục, theo nguyên tắc giá tốt nhất và fcfs (first-come, first-served), vì vậy các lệnh được gửi sẽ xếp hàng chờ được khớp. Hàng đợi là tình trạng lệnh đặt, tình trạng lệnh đặt quyết định trạng thái khớp lệnh, trạng thái khớp lệnh bất thường (cùng với tình trạng bổ sung và hủy lệnh) ám chỉ sự biến động giá có hướng,也就是 micro alpha.

Hàng đợi cần chú ý hai trường hợp:

1. Iceburg: Lệnh ẩn

Ví dụ, bề mặt chỉ đặt 10 lot. Nhưng mỗi lần bị ăn hết, lập tức bổ sung thêm 10 lot. Ý đồ thực sự có thể là 1000 lot. Phương pháp hạ thấp giá thành mà tôi giới thiệu trong phần một thực ra là iceburg thủ công. Trong thực chiến, một số người chơi muốn che giấu khối lượng thật cũng sẽ làm iceburg.

2. Spoof (Lệnh đặt giả)

Đặt lệnh rất lớn ở một bên, mục đích là tạo ra "ảo giác áp lực", và nhanh chóng hủy bỏ trước khi giá tiếp cận. Spoof sẽ làm ô nhiễm OBI và Slope, v.v., khiến hàng đợi dày lên một cách giả tạo, tăng rủi ro di chuyển. Đồng thời một số spoof lớn có thể dọa thị trường, có thể thao túng giá, sàn giao dịch London hình như năm 2015 đã bắt một anh chàng thao túng ngoại hối, anh ta chính là spoof. Nhưng trong giới tiền điện tử, chúng ta cũng có thể spoof thủ công để gây khó chịu cho những tay chơi lớn, nhưng một khi thực sự bị khớp lệnh thì mức độ phơi nhiễm của bạn sẽ rất lớn.

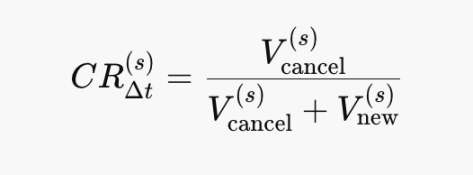

2.4 Tỷ lệ hủy lệnh trên sổ lệnh (Cancel Ratio)

Tỷ lệ hủy lệnh là một lượng ước tính "tỷ lệ biến mất" của tính thanh khoản:

Hủy lệnh ↑⇒ Độ dốc ↓⇒ λ ↑⇒ ΔP nhạy cảm hơn. Nó là tín hiệu bất ổn định dẫn trước OFI. CR->1: Hầu như chỉ hủy lệnh. CR->0: Hầu như chỉ bổ sung lệnh. Các công thức toán học trong phần này đều rất đơn giản, có thể giải thích bằng cách nhìn hình.

CR↑⟹ Bên thụ động cho rằng rủi ro tương lai tăng lên, đồng thời CR cũng không sử dụng riêng lẻ, mà đều sử dụng cùng với OFI và những thứ khác.

Những điều trên có lẽ cũng chỉ là vài trò chơi sổ lệnh cũ kỹ, tốc độ tiến hóa của tạo lập thị trường vẫn rất nhanh, hơn nữa sau khi cổ phiếu lên chain, js và những mm này có lẽ đều sẽ liên quan đến tạo lập thị trường trên chain. Nhưng những chỉ số này vẫn rất hữu ích và đầy cảm hứng.

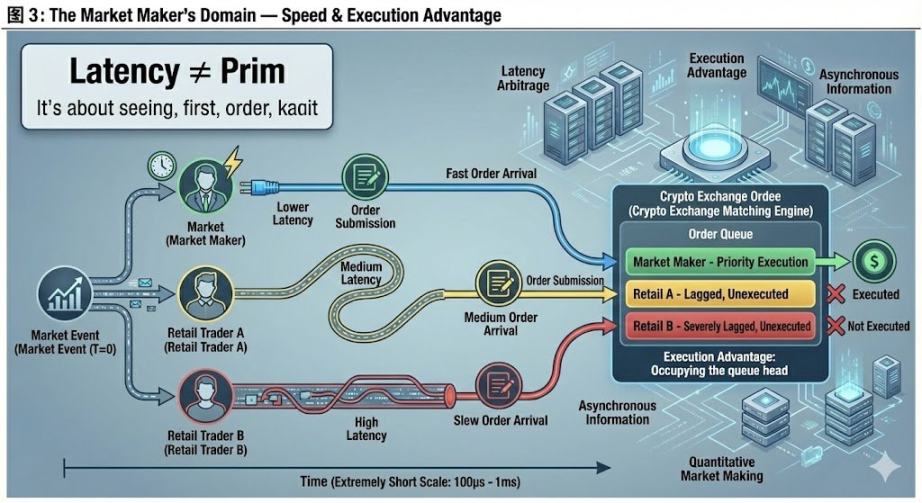

3. Lãnh địa tuyệt đối của nhà tạo lập thị trường: Tốc độ

Chúng ta thường nghe thấy trong phim rằng tốc độ mạng của một quỹ nào đó nhanh hơn, nên ngầu hơn. Bao gồm cả việc nhiều nhà tạo lập thị trường sẽ chuyển phòng máy đến gần máy chủ sàn giao dịch hơn, rốt cuộc là tại sao? Cuối bài viết này sẽ nói về lợi thế thiết bị vật lý, và "lợi thế khớp lệnh" đặc sắc của sàn giao dịch tiền điện tử.

Latency Arbitrage (Kinh doanh chênh lệch độ trễ) không phải là dự đoán giá tương lai, mà là khớp lệnh mua bán với giá ưu đãi hơn trước khi người khác "kịp phản ứng". Trong mô hình lý thuyết: Giá là liên tục, thông tin là đồng bộ. Nhưng trong thực tế: Thị trường được thúc đẩy bởi sự kiện, thông tin đến không đồng bộ. Tại sao thông tin lại đến không đồng bộ? Bởi vì bạn nhận tín hiệu giá từ sàn giao dịch và gửi lệnh đến sàn giao dịch đều cần thời gian, đây là hạn chế của thế giới vật lý. Ngay cả trong thị trường hoàn toàn tuân thủ: các sàn giao dịch khác nhau, nguồn dữ liệu khác nhau, động cơ khớp lệnh khác nhau, vị trí địa lý khác nhau đều sẽ gây ra độ trễ. Vì vậy, mm có thiết bị tiên tiến hơn sẽ có quyền chủ động.

Điều này kiểm tra năng lực tự thân của nhà tạo lập thị trường, không liên quan nhiều đến người chơi khác, vì vậy tôi cho rằng đây là lãnh địa tuyệt đối của họ.

Ví dụ đơn giản nhất, chẳng hạn bạn muốn bán một lô, lúc này bạn báo giá theo giá bán tốt nhất trên thị trường, về lý thuyết có thể khớp lệnh, nhưng đồng thời tôi cũng muốn bán, do tôi nhìn thấy giá và tốc độ báo giá đều nhanh hơn bạn, vì vậy tôi ăn lệnh trước, hàng tồn kho của bạn không thể xuất đi, khiến cho vị thế trung tính không thể phục hồi liên tục. Tình huống thực tế sẽ phức tạp hơn nhiều.

Một điểm thú vị là, do hiện nay chưa có luật giám sát, hầu hết các sàn giao dịch tiền điện tử, có thể trực tiếp cấp quyền ưu tiên khớp lệnh cho tài khoản chỉ định. Có nghĩa là cho một số tài khoản chỉ định quyền chen hàng. Đặc biệt phổ biến ở một số sàn nhỏ, xem ra tầm quan trọng của việc trở thành "người nhà" trong giới tiền điện tử không thua kém gì nghiên cứu khoa học. Việc có thể khớp lệnh an toàn hay không là một cửa ải quan trọng để lý thuyết Alpha bước vào thực chiến.

Phần này thử viết nội dung từ góc nhìn của mm, thao tác thực tế chắc chắn phức tạp hơn, chẳng hạn như dynamic queue, trong thực chiến đều có rất nhiều chi tiết cần chú ý. Rất mong nhận được nhận xét từ các thầy cô.

Hậu ký: Bài viết này có một điều tiếc nuối, tiêu đề "Lãnh địa triển khai trong tạo lập thị trường", ban đầu tôi định dùng để nói về phòng ngừa rủi ro động và quyền chọn, bởi vì tôi cho rằng đây là phần khó nhất về khái niệm trong tạo lập thị trường, xứng đáng với đại chiêu lãnh địa triển khai này. Nhưng tôi đã làm cả ngày hôm kia, viết được một nửa bài rồi, thực sự không biết làm sao để nói có hệ thống chuyện này, bèn đổi thành nói về micro alpha. Giáo viên @agintender có một bài viết đề cập đến rất nhiều khái niệm phòng ngừa rủi ro chuyên nghiệp, khuyến khích mọi người đi xem.