Tác giả:Muyao Shen

Biên dịch: Deep Tide TechFlow

Deep Tide gợi mở: Sự sụp đổ của BlockFi và Celsius vào năm 2022 đã đẩy ngành cho vay tiền mã hóa vào điểm đóng băng, nhưng giờ đây, một mô hình Vault (Kho tiền) tự nhận là "minh bạch, không lưu ký" đang trở lại với quy mô tài sản 60 tỷ USD.

Bài viết này phân tích sâu về mô hình kinh doanh mới này: Làm thế nào nó tránh được rủi ro hộp đen của các khoản vay tập trung truyền thống thông qua hợp đồng thông minh, và làm thế nào, dưới áp lực tìm kiếm lợi nhuận cao, nó có thể lặp lại vết xe đổ của Stream Finance.

Khi Đạo luật Genius thúc đẩy stablecoin trở thành xu hướng chính thống, liệu Vault là nền tảng cho sự trưởng thành của tài chính mã hóa, hay là cuộc khủng hoảng ngân hàng bóng tối tiếp theo được khoác lớp vỏ minh bạch?

Bài viết này sẽ tiết lộ logic mới và cũ đằng sau lợi nhuận cao.

Toàn văn như sau:

Khi nền tảng mã hóa Stream Finance sụp đổ vào cuối năm ngoái (gây thiệt hại khoảng 93 triệu USD tiền của người dùng), nó đã phơi bày một điểm gãy quen thuộc trong tài sản kỹ thuật số: khi thị trường chuyển mình, những lời hứa về "lợi nhuận an toàn (safe yield)" thường sụp đổ tan tành.

Thất bại này không chỉ đáng lo ngại vì thiệt hại mà nó gây ra, mà còn vì cơ chế đằng sau nó. Stream từng tự nhận mình là một phần của thế hệ sản phẩm lợi nhuận mã hóa minh bạch hơn, được thiết kế để tránh những rủi ro đối tác không minh bạch, đòn bẩy ngầm và quyết định rủi ro tùy tiện vốn đã làm sụp đổ các tổ chức cho vay tập trung như BlockFi và Celsius trong chu kỳ trước.

Thay vào đó, nó cho thấy khi các nền tảng bắt đầu theo đuổi lợi nhuận, những động lực tương tự — đòn bẩy, tiếp xúc rủi ro bên ngoài nền tảng và rủi ro tập trung — có thể quay trở lại nhanh chóng như thế nào, ngay cả khi cơ sở hạ tầng thị trường trông có vẻ an toàn hơn, hoặc tính minh bạch đáng yên tâm hơn.

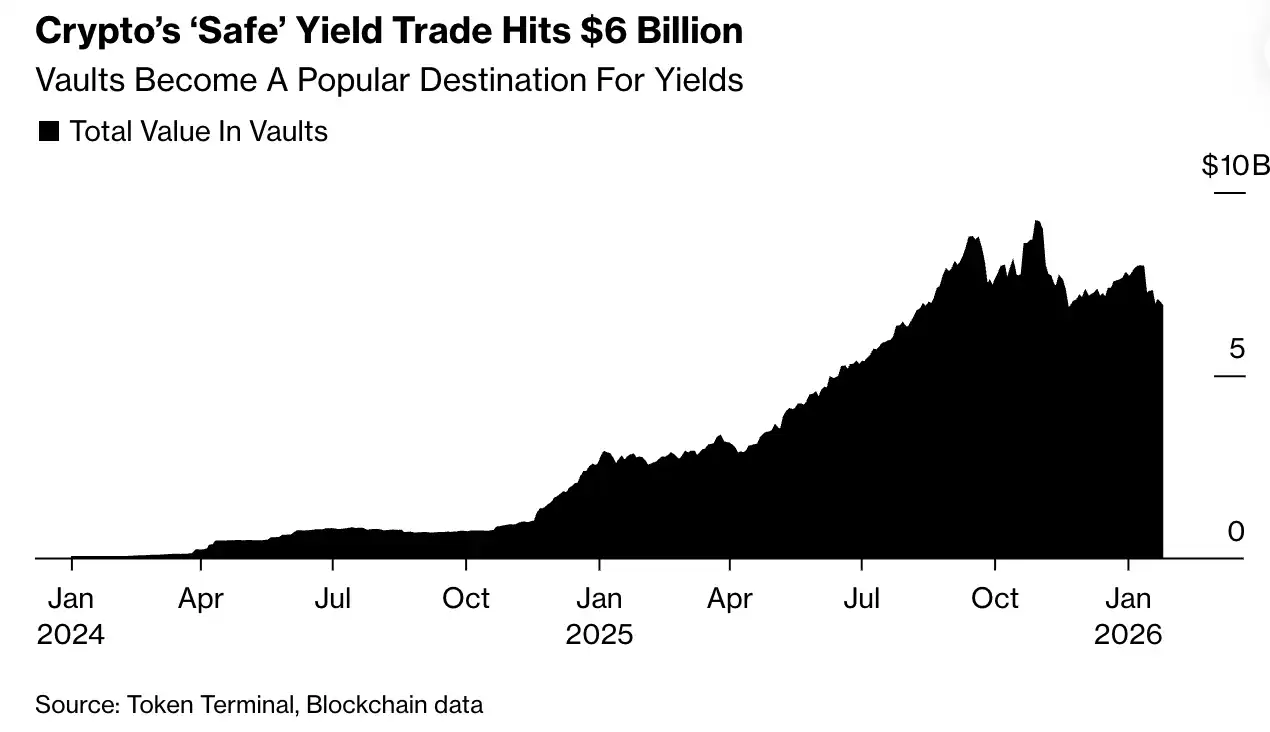

Tuy nhiên, lời hứa rộng lớn hơn về lợi nhuận mã hóa an toàn hơn vẫn tồn tại. Theo dữ liệu ngành, các Vault (Kho tiền) — những nhóm đầu tư trên chuỗi được xây dựng xung quanh ý tưởng này — hiện đang quản lý hơn 60 tỷ USD tài sản. Công ty quản lý tài sản mã hóa Bitwise dự đoán, khi nhu cầu về lợi nhuận stablecoin tăng lên, tổng tài sản trong Vault có thể tăng gấp đôi vào cuối năm 2026.

Giao dịch lợi nhuận "an toàn" trong tiền mã hóa đạt 60 tỷ USD

Ở cấp độ cơ bản, Vault cho phép người dùng gửi tiền mã hóa vào các nhóm chia sẻ, số tiền này sau đó được đưa vào các chiến lược cho vay hoặc giao dịch nhằm tạo ra lợi nhuận. Điểm khác biệt của Vault nằm ở cách chúng được tiếp thị: chúng được quảng cáo là một sự cắt đứt triệt để với các nền tảng cho vay không minh bạch trước đây. Tiền gửi là không lưu ký (non-custodial), nghĩa là người dùng không bao giờ giao tài sản cho công ty. Tiền được lưu trữ trong các hợp đồng thông minh (smart contracts), tự động triển khai vốn theo các quy t định đặt trước, các quyết định rủi ro then chốt có thể nhìn thấy rõ ràng trên blockchain. Về chức năng, Vault tương tự như các thành phần quen thuộc trong tài chính truyền thống: gộp vốn, chuyển đổi thành lợi nhuận và cung cấp tính thanh khoản.

Nhưng cấu trúc của nó mang đặc trưng riêng biệt của mã hóa. Tất cả diễn ra bên ngoài hệ thống ngân hàng được quản lý. Rủi ro không có đệm dự trữ vốn, cũng không có sự giám sát của cơ quan quản lý — nó được nhúng trong phần mềm, khi thị trường biến động, thuật toán sẽ tự động tái cân bằng vị thế, thanh lý tài sản thế chấp hoặc tháo dỡ giao dịch, từ đó tự động hiện thực hóa tổn thất.

Trong thực tế, cấu trúc này có thể tạo ra kết quả không đồng đều, vì những người quản lý (curators, tức các công ty thiết kế và quản lý chiến lược Vault) cạnh tranh về lợi nhuận, và người dùng sẽ tự khám phá xem họ sẵn sàng chịu đựng bao nhiêu rủi ro.

“Một số người tham gia sẽ làm rất tệ,” Paul Frambot, đồng sáng lập của Morpho, cơ sở hạ tầng đằng sau nhiều Vault cho vay, cho biết, “Họ có thể không tồn tại được.”

Đối với những nhà phát triển như Frambot, sự đào thải này không phải là tín hiệu cảnh báo, mà là đặc điểm của một thị trường mở, không cần cho phép — nơi các chiến lược được kiểm tra công khai, dòng vốn chảy nhanh, và các phương pháp yếu kém theo thời gian sẽ bị thay thế bởi những phương pháp mạnh mẽ hơn.

Thời điểm tăng trưởng của nó không phải ngẫu nhiên. Với việc Đạo luật Genius (Genius Act) được thông qua, stablecoin đang tiến vào xu hướng chính thống của tài chính. Khi các ví, ứng dụng fintech và tổ chức lưu ký tranh nhau phân phối đô la kỹ thuật số, các nền tảng đối mặt với một vấn đề chung: Làm thế nào để tạo ra lợi nhuận mà không khiến bản thân phải chịu rủi ro về vốn.

Vault đã trở thành một giải pháp thỏa hiệp. Chúng cung cấp một phương pháp kỹ thuật để tạo ra lợi nhuận trong khi vẫn giữ tài sản ngoài bảng cân đối kế toán của công ty. Hãy tưởng tượng nó giống như một quỹ truyền thống — nhưng không cần giao quyền lưu ký hoặc chờ đợi báo cáo hàng quý. Đây là cách những người quản lý tiếp thị mô hình: người dùng giữ quyền kiểm soát tài sản, đồng thời nhận được các chiến lược quản lý chuyên nghiệp tự động chạy trên chuỗi.

“Vai trò của người quản lý tương tự như người quản lý rủi ro và tài sản, giống như BlackRock hoặc Blackstone làm cho các quỹ và quỹ tài trợ mà họ quản lý,” Tarun Chitra, CEO của công ty quản lý rủi ro mã hóa Gauntlet, công ty cũng vận hành Vault, cho biết, “Tuy nhiên, không giống như BlackRock hoặc Blackstone, nó không lưu ký, vì vậy người quản lý tài sản không bao giờ nắm giữ tài sản của người dùng; tài sản luôn ở trong hợp đồng thông minh.”

Cấu trúc này nhằm mục đích sửa chữa điểm yếu lặp đi lặp lại trong tài chính mã hóa. Trong các chu kỳ trước, các sản phẩm được quảng cáo là rủi ro thấp thường che giấu số tiền vay, sử dụng lại tiền của khách hàng mà không tiết lộ, hoặc phụ thuộc nhiều vào một số ít đối tác dễ tổn thương. Stablecoin thuật toán TerraUSD cung cấp lợi suất gần 20% thông qua trợ cấp lợi nhuận. Các tổ chức cho vay tập trung như Celsius âm thầm đưa tiền gửi vào các canh bạc rủi ro cao. Khi thị trường chuyển mình, thiệt hại lan nhanh — và không có cảnh báo.

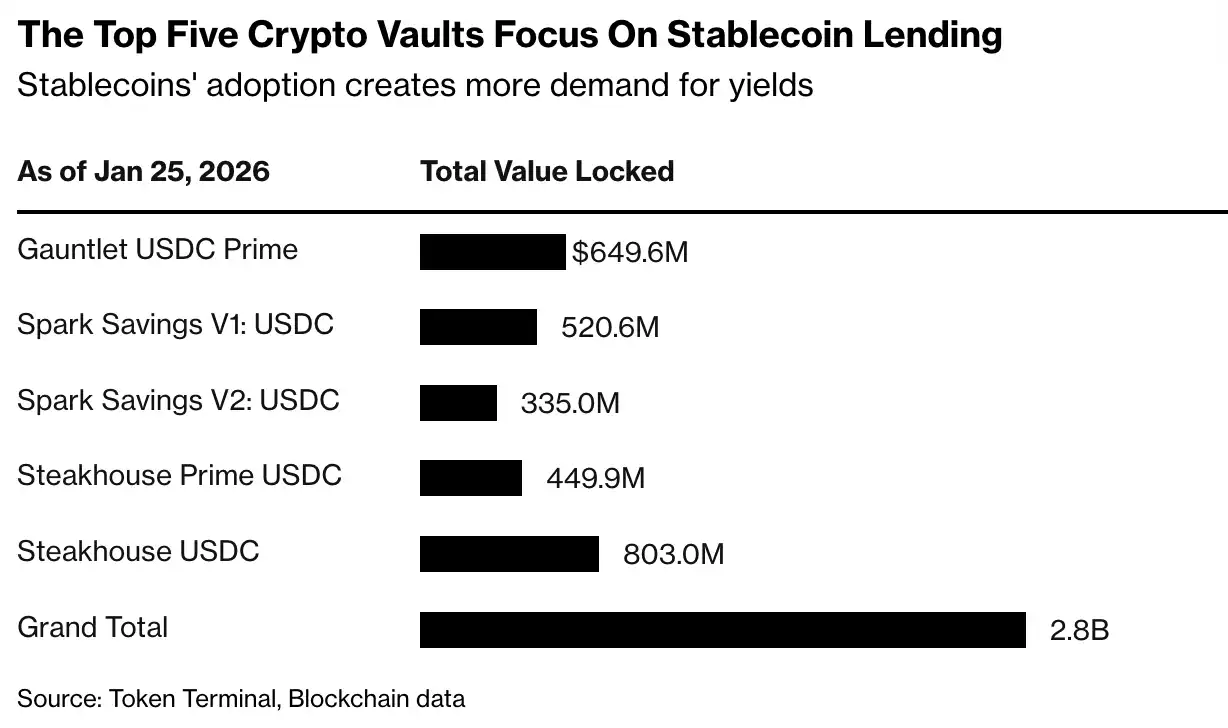

Hầu hết các chiến lược Vault ngày nay đều thận trọng hơn. Chúng thường liên quan đến cho vay lãi suất thả nổi, tạo lập thị trường hoặc cung cấp thanh khoản cho giao thức blockchain, thay vì đầu cơ thuần túy. Steakhouse USDC vault là một ví dụ, nó cho vay stablecoin chống lại các loại tiền mã hóa blue-chip và tài sản thế giới thực được mã hóa (RWA) mà nó mô tả, mang lại lợi nhuận khoảng 3,8%. Nhiều Vault được cố ý thiết kế "nhàm chán": sức hấp dẫn của chúng không nằm ở lợi nhuận vượt trội, mà ở lời hứa kiếm lợi nhuận từ tiền mặt kỹ thuật số mà không cần giao quyền lưu ký hoặc biến người dùng thành chủ nợ của một công ty duy nhất.

“Mọi người muốn có lợi nhuận,” Jonathan Man, quản lý danh mục đầu tư và người đứng đầu bộ phận giải pháp đa chiến lược tại Bitwise, công ty vừa ra mắt Vault đầu tiên của họ, cho biết, “Họ muốn tài sản của mình tạo ra lợi ích. Vault chỉ là một cách khác để đạt được điều đó.”

Vault cũng có thể có thêm động lực nếu các cơ quan quản lý hành động, cấm trả lợi nhuận trực tiếp trên số dư stablecoin (một đề xuất trong luật cấu trúc thị trường). Nếu điều đó xảy ra, nhu cầu về lợi nhuận sẽ không biến mất, nó chỉ chuyển dịch.

“Mọi công ty fintech, mọi sàn giao dịch tập trung, mọi tổ chức lưu ký đều đang nói chuyện với chúng tôi,” Sébastien Derivaux, đồng sáng lập Steakhouse Financial, một trong những bên quản lý Vault, cho biết, “Các công ty tài chính truyền thống cũng vậy.”

Nhưng sự thận trọng này không được mã hóa cứng trong hệ thống. Áp lực định hình ngành này đến từ cạnh tranh, chứ không phải công nghệ. Khi stablecoin phổ biến, lợi nhuận trở thành phương tiện chính để thu hút và giữ chân tiền gửi. Những người quản lý hoạt động kém hiệu quả phải đối mặt với nguy cơ mất vốn, trong khi những người cung cấp lợi nhuận cao hơn có thể thu hút nhiều dòng tiền hơn. Về mặt lịch sử, động lực này đã thúc đẩy các tổ chức cho vay phi ngân hàng (dù trong hay ngoài ngành mã hóa) nới lỏng tiêu chuẩn, tăng đòn bẩy hoặc chuyển rủi ro ra bên ngoài nền tảng. Sự thay đổi này đã chạm đến các nền tảng hướng đến người tiêu dùng lớn. Các sàn giao dịch mã hóa Coinbase và Kraken đều đã ra mắt các sản phẩm cung cấp cho khách hàng bán lẻ quyền truy cập vào các chiến lược kiểu Vault, với lợi suất được quảng cáo lên tới 8%.

Tóm lại, tính minh bạch có thể gây hiểu lầm. Các công cụ dữ liệu công khai và chiến lược rõ ràng xây dựng niềm tin — và niềm tin thu hút vốn. Nhưng một khi tiền đã được đặt vào, người quản lý phải đối mặt với áp lực phải tạo ra lợi nhuận, đôi khi bằng cách vươn ra các giao dịch ngoài chuỗi mà người dùng khó đánh giá.

Stream Finance sau đó đã phơi bày điểm gãy này, nền tảng từng quảng cáo lợi nhuận lên tới 18%, sau đó báo cáo tổn thất nghiêm trọng liên quan đến một nhà quản lý quỹ bên ngoài không được nêu tên. Sự kiện này kích hoạt sự rút lui mạnh mẽ trên toàn ngành Vault, tổng tài sản giảm từ mức đỉnh gần 100 tỷ USD xuống còn khoảng 54 tỷ USD.

Những người ủng hộ mô hình này nói rằng Stream không mang tính đại diện. Stream Finance không trả lời yêu cầu bình luận qua tin nhắn trực tiếp X.

“Celsius, BlockFi, tất cả những thứ này, thậm chí cả Stream Finance, tôi phần nào xếp chúng vào thất bại trong việc tiết lộ cho người dùng cuối,” Man của Bitwise nói, “Người trong lĩnh vực mã hóa luôn chú ý nhiều hơn đến những gì có thể là mặt tích cực, mà ít chú ý đến rủi ro giảm giá là gì.”

Sự khác biệt này hiện nay có vẻ quan trọng. Vault được thành lập để đối phó với làn sóng thất bại trước đó, với mục tiêu rõ ràng là làm cho rủi ro có thể nhìn thấy chứ không phải che giấu. Câu hỏi còn bỏ ngỏ là, bản thân tính minh bạch có đủ để kiềm chế hành vi hay không — hay, giống như trong các trường hợp ngân hàng bóng tối trước đây, cấu trúc rõ ràng hơn chỉ giúp nhà đầu tư dễ dàng chấp nhận rủi ro hơn cho đến khi âm nhạc dừng lại.

“Cuối cùng, đó là về việc chấp nhận sự minh bạch, đồng thời cũng là về việc có sự tiết lộ thích hợp cho bất kỳ loại sản phẩm nào — dù là DeFi hay không phải DeFi,” Man nói.