Tác giả: Ponyo(@ponyo_fp), Nhà nghiên cứu tại Four Pillars, Cộng tác viên cốt lõi của Hyperliquid

Biên dịch: AididiaoJP, Foresight News

Vào tháng 2, TradeXYZ đã niêm yết hợp đồng tương lai vĩnh viễn cho Samsung Electronics, SK Hynix, Hyundai Motor và EWY trên Hyperliquid, cho phép nhà đầu tư lần đầu tiên có thể giao dịch tiếp xúc với cổ phiếu Hàn Quốc vào cuối tuần.

Tôi đã xem xét lại biến động giá của các hợp đồng cổ phiếu này vào mỗi cuối tuần kể từ khi niêm yết, tổng cộng bao phủ 62 mẫu quan sát từ 4 tài sản, so sánh biến động giá của mỗi hợp đồng từ lúc đóng cửa thứ Sáu đến lúc đóng cửa Chủ nhật với hướng đấu giá mở cửa thứ Hai của tài sản cơ sở. Đối với cổ phiếu Hàn Quốc, tôi sử dụng giá mở cửa lúc 9:00 sáng (KST) của KRX; đối với EWY, tôi sử dụng giá mở cửa lúc 9:30 sáng (ET) của NYSE.

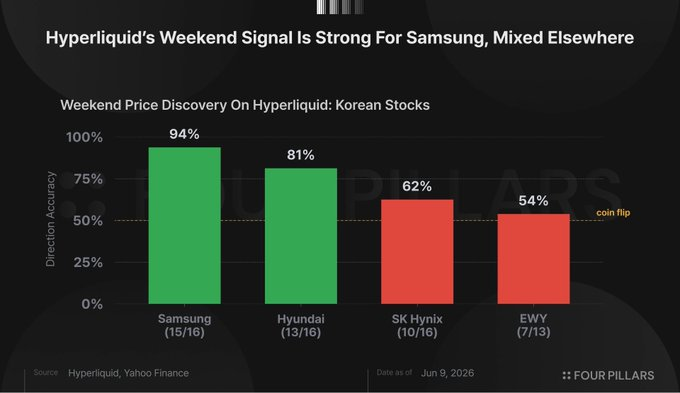

Hyperliquid đã dự đoán chính xác hướng mở cửa trong 45 trường hợp trên tổng số 62, đạt tỷ lệ chính xác 73,8%. Con số này nghe có vẻ tốt, nhưng dữ liệu tổng thể che giấu sự chênh lệch hiệu suất rất lớn giữa các tài sản.

Samsung Electronics tồn tại một giá trị ngoại lai rõ rệt. Trong 16 cuối tuần, Hyperliquid đã dự đoán chính xác hướng 15 lần. Sự phân bổ tăng/giảm khi mở cửa thứ Hai của Samsung Electronics là đồng đều, do đó không tồn tại vấn đề thiên hướng cơ bản làm tăng tỷ lệ dự đoán đúng. Kiểm tra nhị thức (với mốc 50%) cho giá trị p là 0,0003, điều này có nghĩa là xác suất để kết quả mạnh mẽ như vậy xảy ra chỉ do đoán ngẫu nhiên chỉ là 0,03%. Mặc dù quy mô mẫu vẫn còn nhỏ, nhưng kết quả 15 lần đúng trên 16 lần thật khó có thể bỏ qua.

Hyundai Motor cũng có biểu hiện tốt, 13 lần đúng trên 16 lần, tỷ lệ chính xác 81%. Tuy nhiên, sau khi xem xét thiên hướng giảm nhẹ của cổ phiếu này vào thứ Hai, kết quả này không đạt được ý nghĩa thống kê. Trong thời gian mẫu, xác suất Hyundai Motor mở cửa giảm vào thứ Hai là 62%, nghĩa là bản thân một chiến lược đơn giản luôn dự đoán "giảm" đã có tỷ lệ thắng cơ sở tương đối cao.

SK Hynix thì ít thuyết phục hơn. Chỉ đúng 10 lần trên 16 lần, chỉ tốt hơn chút so với tung đồng xu. Một số sai lầm còn rất nghiêm trọng. Vào cuối tuần từ ngày 5-7/6, hợp đồng Hyperliquid đóng cửa tăng 0,11%, trong khi SK Hynix lại mở cửa giảm mạnh 10,34% vào thứ Hai tiếp theo trên KRX.

Kết quả của EWY là tệ nhất. Chỉ đúng 7 lần trong 13 cuối tuần, thậm chí thấp hơn mốc cơ sở. Trong 13 lần thứ Hai này, EWY có 10 lần mở cửa tăng, chiếm 77%. Nếu đơn giản dự đoán "tăng" mỗi tuần, hiệu suất sẽ tốt hơn tín hiệu từ Hyperliquid. Trong khi đó, hợp đồng cuối tuần của Hyperliquid đã đóng cửa giảm trong 9 trên 13 lần, liên tục chỉ cho các nhà giao dịch hướng đi sai.

Sự khác biệt giữa Samsung Electronics và EWY phần lớn có thể được giải thích bằng chênh lệch thời gian thị trường. Thời gian mở cửa KRX là 9:00 KST, tức 00:00 UTC, gần như trùng khớp hoàn toàn với thời điểm reset biểu đồ hàng ngày của Hyperliquid. Do đó, chênh lệch thời gian giữa giao dịch cuối cùng cuối tuần của Hyperliquid và phiên đấu giá mở cửa KRX chỉ là vài phút.

Trong khi đó, giao dịch của EWY trên NYSE phải đến 9:30 ET mới bắt đầu, muộn hơn khoảng 14 giờ so với lúc đóng nến Chủ nhật của Hyperliquid. Đến lúc đó, KRX đã hoàn thành toàn bộ phiên giao dịch thứ Hai, thị trường châu Âu đã mở cửa, và giao dịch pre-market của Mỹ cũng đã tiếp nhận thông tin mới. Tập hợp thông tin quyết định việc mở cửa thứ Hai của EWY thậm chí còn chưa tồn tại vào thời điểm đóng nến cuối tuần của Hyperliquid.

Một nghi ngờ hợp lý là, ngay cả kết quả của Samsung Electronics cũng có thể phản ánh sự hội tụ vào phút cuối, hơn là việc phát hiện giá thực sự. Các nhà giao dịch nắm thông tin có thể điều chỉnh vị thế trên Hyperliquid ngay trước khi KRX mở cửa, khiến "dự đoán" này gần như trở thành sự lặp lại đồng nghĩa.

Để kiểm chứng điều này, tôi lặp lại phân tích bằng cách sử dụng giá đóng cửa thứ Bảy thay vì Chủ nhật, từ đó tạo ra thời gian dẫn trước khoảng 24 giờ, thay vì chỉ vài phút. Kết quả cho thấy, tín hiệu thứ Bảy vẫn dự đoán chính xác hướng mở cửa thứ Hai của Samsung Electronics với tỷ lệ 75% (so với mốc 50%). Giao dịch Chủ nhật cải thiện kết quả, nhưng không tạo ra tín hiệu này từ con số không.

Ngược lại, chính biến động giá thứ Sáu của Samsung Electronics chỉ dự đoán hướng mở cửa thứ Hai với tỷ lệ chính xác 62%. Điều này cho thấy thị trường cuối tuần của Hyperliquid cung cấp thông tin vượt ra ngoài sự tiếp diễn đơn thuần từ phiên giao dịch KRX trước đó.

Trong bốn tài sản được kiểm tra, chỉ có Samsung Electronics tạo ra tín hiệu định hướng có ý nghĩa thống kê. Quy mô mẫu vẫn còn nhỏ, và kết quả vẫn chưa được xác thực ngoài mẫu. Tuy nhiên, đối với bất kỳ nhà đầu tư nào giao dịch Samsung Electronics hoặc thị trường KOSPI rộng hơn, điều này vẫn có thể có giá trị tham khảo.

Mặc dù khối lượng giao dịch cuối tuần trung bình chỉ khoảng 1,2 triệu USD, Hyperliquid đã dự đoán chính xác hướng mở cửa thứ Hai của một công ty có vốn hóa thị trường khoảng 3000 tỷ USD với tỷ lệ chính xác 94% và giá trị p thấp hơn 0,001. Đối với bất kỳ ai giao dịch Samsung Electronics trên KRX, việc xem giá đóng cửa cuối tuần trên Hyperliquid trước phiên đấu giá mở cửa thứ Hai dường như là việc rất đáng làm.