Matthew Osborne, Giám đốc chính sách khu vực UK & Europe của Ripple, đang thúc giục các ngân hàng trung ương ngừng coi stablecoin như một mối đe dọa bên ngoài và thay vào đó đưa các nhà phát hành được quy định tốt vào các biện pháp bảo vệ cốt lõi, lập luận rằng sự giám sát cộng với quyền truy cập vào cơ sở hạ tầng chính thức có thể biến stablecoin thành một yếu tố ổn định ròng cho thanh toán và quyết toán.

Viết cho Diễn đàn Các Tổ chức Tiền tệ và Tài chính Chính thức vào ngày 19 tháng 1 năm 2026, Osborne cho biết stablecoin đã vượt xa một thử nghiệm ngách, trích dẫn giá trị thị trường "vượt quá 300 tỷ USD" và khối lượng giao dịch hàng năm mà ông viết hiện đã vượt qua Visa và Mastercard cộng lại. Ông lập luận rằng động lực này có thể tăng tốc ở Hoa Kỳ sau Đạo luật Genius, mà ông nói sẽ giới thiệu các quy định liên bang và cho phép các ngân hàng phát hành stablecoin.

Vị giám đốc điều hành Ripple đã khung lại sự thay đổi như là đã có thể nhìn thấy được giữa chính các ngân hàng trung ương. Ông chỉ ra sự công nhận gần đây của Ngân hàng Trung ương Châu Âu về lợi ích của stablecoin đối với các khoản thanh toán xuyên biên giới và quan điểm của họ rằng hệ thống tài chính trong tương lai sẽ chứa nhiều hình thức tiền tệ. Ông cũng trích dẫn lập trường của Ngân hàng Anh rằng stablecoin có thể hỗ trợ "thanh toán bán lẻ và bán buôn nhanh hơn, rẻ hơn" như một phần của hệ thống "đa tiền tệ" được hỗ trợ bởi tiền của ngân hàng trung ương.

Giám Đốc Ripple: Đưa Stablecoin Vào Mạng Lưới An Toàn

Trọng tâm trong lập luận của ông là tuyên bố rằng stablecoin nên được coi là một sự tiến hóa gia tăng hơn là một sự thay thế đối kháng. "Stablecoin được quy định có thể đóng một vai trò quan trọng trong thị trường tài chính cùng với các hình thức tiền tệ khác," Osborne viết. "Thứ nhất, stablecoin có nhiều khả năng bổ sung cho hệ thống tài chính hiện có hơn là thay thế nó. Đây là sự tiến hóa, không phải cách mạng." Sau đó ông nói thêm: "Giải pháp nằm ở việc các ngân hàng trung ương định hướng động lực stablecoin, không phải chống lại nó."

Osborne lập luận rằng tiền của ngân hàng trung ương sẽ vẫn cần thiết như một tài sản quyết toán không rủi ro và kho lưu trữ giá trị an toàn, nhưng vai trò tương đối của nó có thể thay đổi trong các thị trường kỹ thuật số. Ông chỉ ra quyết toán nguyên tử, nơi các phần của một giao dịch được quyết toán đồng thời và có điều kiện, như là việc giảm nhu cầu truyền thống phải sử dụng tiền ngân hàng trung ương chỉ để giảm thiểu rủi ro quyết toán.

Nơi mà stablecoin có thể được ưu tiên về mặt cấu trúc, ông viết, là trong các dòng chảy xuyên biên giới và thị trường đa chuỗi. "Thanh toán xuyên biên giới là một ví dụ, vì stablecoin có thể chuyển giá trị đến bất cứ đâu trên thế giới trong vài giây," vị giám đốc điều hành Ripple nói.

"Ngược lại, tiền của ngân hàng trung ương có thể ít phù hợp hơn cho các khoản thanh toán xuyên biên giới vì quyền truy cập có thể bị giới hạn về mặt địa lý và việc áp dụng tiền ngân hàng trung ương trên chuỗi còn lâu mới phổ biến trên toàn thế giới." Ông cũng lập luận rằng stablecoin có khả năng tồn tại trên nhiều mạng lưới blockchain hơn tiền của ngân hàng trung ương, giúp việc quyết toán cùng chuỗi giữa tài sản được mã hóa và tiền mặt dễ đạt được hơn trong khi khả năng tương tác vẫn không đồng đều.

Các ngân hàng trung ương đã nhiều lần cảnh báo rằng stablecoin có thể rút tiền từ tiền gửi ngân hàng, làm suy yếu việc tạo tín dụng của ngân hàng và có khả năng khuếch đại các sự kiện căng thẳng. Osborne phản bác, lập luận rằng rủi ro bị phóng đại vì thị trường đã dung nạp các công cụ được hỗ trợ bởi tài sản có tính thanh khoản cao, quỹ thị trường tiền tệ, tiền điện tử và "ngân hàng hẹp", mà không gây ra các đợt rút tiền gửi kéo dài.

Luận điểm lớn hơn của ông là quy định, mặc dù cần thiết, là không đủ nếu không có một biện pháp hỗ trợ. "Nhưng chỉ quy định thôi là chưa đủ," Osborne viết. "Các nhà phát hành stablecoin thiếu quyền truy cập vào mạng lưới an toàn giúp cho tiền gửi ngân hàng có được khả năng phục hồi. Không có nó, ngay cả những stablecoin được quản lý tốt cũng dễ bị tổn thương hơn trước các cú sốc – như đã thấy khi USDC tạm thời mất neo của mình sau khi tiếp xúc với Silicon Valley Bank vào năm 2023."

Ông lập luận rằng các ngân hàng trung ương nên xem xét mở rộng các yếu tố của mạng lưới an toàn đó, bao gồm cho phép các nhà phát hành stablecoin được quy định tốt giữ một phần tài sản hỗ trợ của họ trong tài khoản ngân hàng trung ương, cung cấp bảo hiểm thanh khoản chống lại các cú sốc toàn thị trường và cấp quyền truy cập trực tiếp hơn vào hệ thống thanh toán để giảm rủi ro phân tầng.

Vị giám đốc điều hành Ripple kết thúc bằng cách định vị sự lựa chọn cho các ngân hàng trung ương là chiến lược: chống lại stablecoin và mạo hiểm để thị trường mở rộng vượt quá tầm ảnh hưởng chính thức, hoặc "đưa chúng vào trong lều," định hình sự phát triển thông qua giám sát thận trọng và quyền truy cập cơ sở hạ tầng khi các đường ray quyết toán được mã hóa trưởng thành.

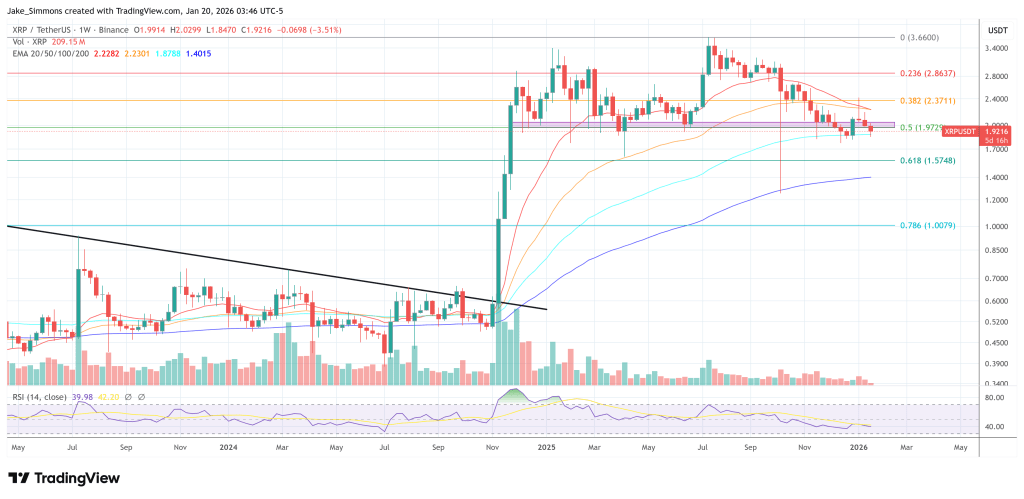

Vào thời điểm báo chí, XRP được giao dịch ở mức $1.9216.