Trong bối cảnh tình hình chiến tranh Iran còn nhiều bí ẩn, thị trường dầu thô đang chịu biến động lớn.

Đồng thời, hợp đồng vĩnh viễn dầu thô WTIOIL-USDC trên Trade.xyz xuất hiện hiện tượng hiếm gặp: phí tài trợ hàng năm ổn định trong khoảng từ -300% đến -400%. Điều này có nghĩa là, bất kỳ nhà giao dịch nào sẵn sàng mua vào lúc này, mỗi ngày có thể nhận được lợi nhuận tương đương 1% tiền vốn từ túi của những người bán khống.

Thị trường không cho không tiền. Để hiểu mức phí âm bất thường này, cần phải bắt đầu từ kiến thức cơ bản về giao dịch hợp đồng tương lai.

Gia hạn hợp đồng (Rollover)

Hợp đồng tương lai dầu thô là một chuỗi các hợp đồng xếp theo tháng giao hàng. Giao hàng tháng 5, giao hàng tháng 6, giao hàng tháng 7, mỗi loại có giá riêng. Khi hợp đồng gần hết hạn, thị trường phải chuyển từ hợp đồng cũ sang hợp đồng mới, hành động này được gọi là gia hạn hợp đồng (rollover).

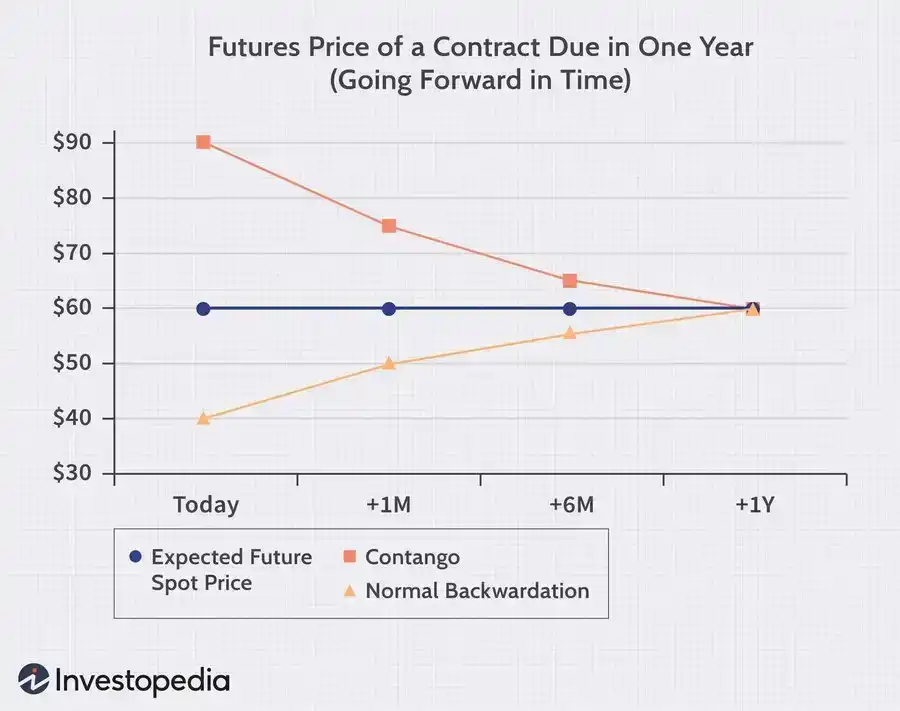

Trong trường hợp thông thường, hợp đồng kỳ hạn xa hơn có nghĩa là các công ty dầu khí sẽ lưu trữ dầu thêm vài tháng, phát sinh chi phí lưu kho bổ sung, vì vậy giá giao hàng đáng lý phải cao hơn, thị trường gọi hiện tượng hợp đồng tương lai đắt hơn hợp đồng gần hạn là Contango (gia tăng giá kỳ hạn). Ngược lại, thị trường gọi trường hợp hợp đồng gần hạn đắt hơn hợp đồng kỳ hạn xa là backwardation (định giá cao hiện vật). Điều này thường xuất hiện khi hiện tại khan hiếm hàng hơn, mọi người muốn nhận dầu ngay lập tức.

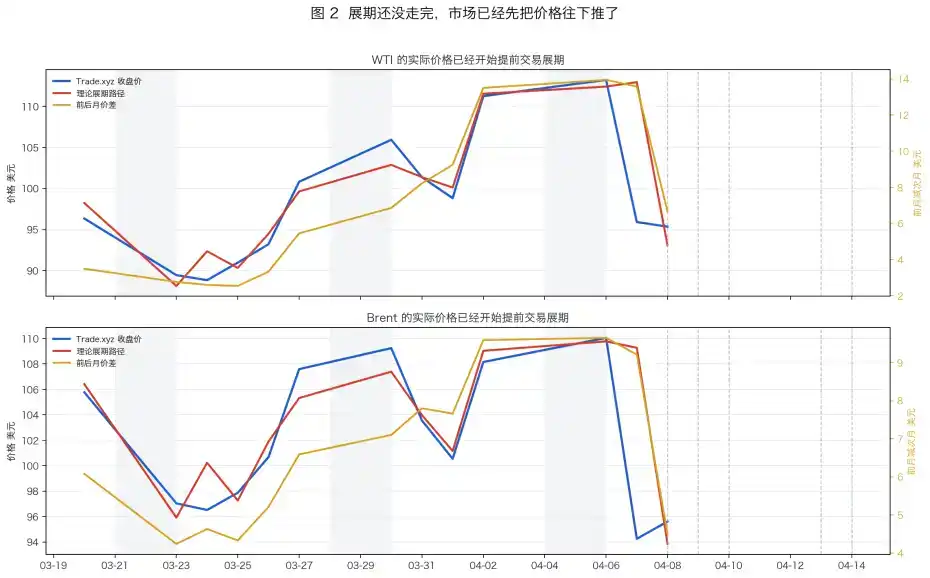

Và trong đợt gia hạn hợp đồng dầu thô trên Trade.xyz lần này, thị trường hợp đồng tương lai dầu thô đang có cấu trúc gần cao xa thấp này.

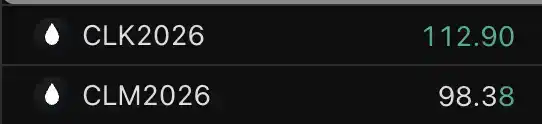

Cuối tháng 3 đến đầu tháng 4 năm 2026, đường cong dầu WTI đang ở trong tình trạng định giá cao hiện vật cực đoan. Như hình trên cho thấy, giá hợp đồng tháng 5 (gần hạn) luôn cao hơn hợp đồng tháng 6 (kỳ hạn xa), chênh lệch giá có lúc mở rộng trên 14 USD.

Và hợp đồng vĩnh viễn dầu thô WTIOIL-USDC trên Trade.xyz, oracle của nó neo theo giá của hợp đồng gần hạn tháng 5 này.

Nhưng chúng ta sẽ không giao dịch mãi hợp đồng tháng 5 này. Nó phải được gia hạn sang hợp đồng tháng 6 tiếp theo. Vậy việc gia hạn được hoàn thành như thế nào?

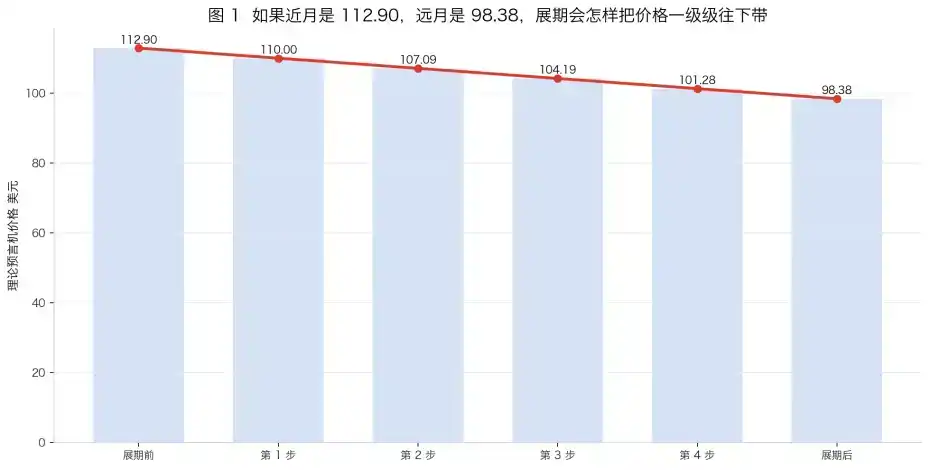

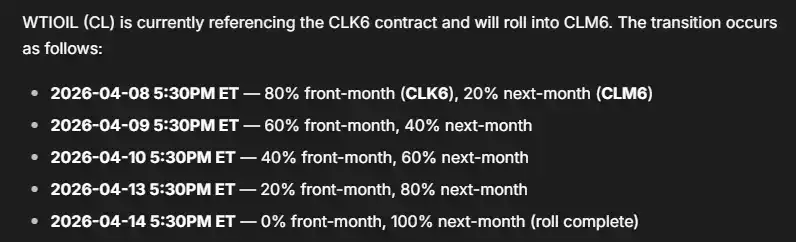

Theo tài liệu của Tradexyz, oracle sẽ mất 5 ngày giao dịch để chuyển trọng số giá từ 100% hợp đồng gần hạn dần sang 100% hợp đồng kỳ hạn xa.

Trong bối cảnh "định giá cao hiện vật", điều này có nghĩa là giá oracle trên Tradexyz sẽ giảm từ giá gần hạn xuống giá kỳ hạn xa trong vòng 5 ngày giao dịch.

Những người tham gia thị trường quen thuộc với cơ chế này đều có kỳ vọng rõ ràng về giá hợp đồng sau khi gia hạn. Mọi người đều biết giá sẽ giảm, tất nhiên sẽ đổ xô đi bán khống. Lệnh bán khống tích lũy, phí tài trợ chuyển sang âm, người bán khống bắt đầu trả tiền cho người mua.

Xét từ góc độ nguyên tắc không arbitrage, điều này là bình thường. Chênh lệch giá giữa hợp đồng gần hạn và kỳ hạn xa mang lại một khoản lợi nhuận cho người bán khống. Phí tài trợ sẽ thu hẹp khoản lợi nhuận này lại. Chênh lệch giá càng lớn, thị trường thu phí tài trợ âm càng cao.

Khi phí tài trợ âm đạt đến một mức độ nào đó, khoản arbitrage có vẻ rõ ràng này sẽ bị san bằng trở lại. Chi phí của người bán khống sẽ hoàn toàn bao phủ lợi nhuận.

Chiến lược

Làm thế nào để kiếm tiền trong bối cảnh thị trường như vậy? Dưới đây là ba chiến lược phổ biến.

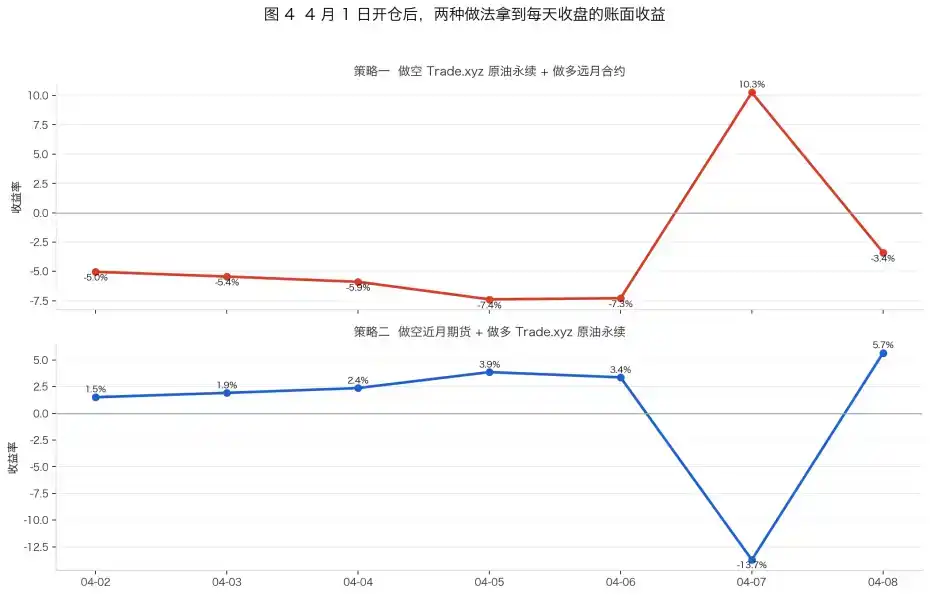

1. Bán khống hợp đồng dầu thô trên Tradexyz ở giá hiện tại, đồng thời mua hợp đồng kỳ hạn xa trên CME.

Đây có vẻ là một chiến lược trung lập rủi ro, có thể kiếm lợi nhuận ổn định từ chênh lệch giá, tuy nhiên có một số yếu tố chưa được tính đến.

Giả sử vào ngày 8 tháng 4, bán khống hợp đồng WTI của Trade.xyz ở mức 95,352 USD, đồng thời mua hợp đồng tương lai tháng 6 ở mức 87,75 USD, mỗi bên có mệnh giá danh nghĩa 10.000 USD. Nếu cuối cùng hai bên hội tụ, về lý thuyết có thể thu được chênh lệch giá 7,60 USD, tương đương lợi nhuận khoảng 797 USD. Nhưng vào ngày 8 tháng 4, phí tài trợ cho lệnh bán khống trong ngày đã lên tới 1,42%. Tính toán theo 6 ngày còn lại để hoàn thành gia hạn, phí tài trợ sẽ phải trả 851 USD. Tính đến đây, lợi nhuận ròng chỉ còn -53 USD. Điều này chưa tính đến phí giao dịch và trượt giá.

Abraxas capital đã bắt đầu thực hiện chiến lược này từ ngày 19 tháng 3, sau khi đợt gia hạn trước kết thúc, vị thế dầu Brent của họ trên tradexyz chiếm 20% tổng số hợp đồng chưa thanh toán của thị trường này, và đã thu được lợi nhuận khổng lồ khi phí tài trợ duy trì ở mức tương đối trung lập trong giai đoạn đầu, tuy nhiên khi ngày càng nhiều nhà arbitrage đổ xô vào, phí tài trợ đã ăn mòn 80% lợi nhuận arbitrage của họ.

Vị thế lớn cũng có nghĩa là họ khó có thể thoát ra, chỉ có thể bị động trả tiền.

2. Bán khống hợp đồng tương lai kỳ hạn xa, mua hợp đồng gần hạn trên xyz, đóng vị thế trước khi bắt đầu gia hạn

Giao dịch này gần như là đối trọng của chiến lược 1, đặt cược vào việc thị trường bị arbitrage quá mức. Sau ngày 1 tháng 4, chiến lược này thực sự có thể thu được lợi nhuận.

3. Bán khống phí tài trợ hợp đồng xyz trên Boros trước khi bắt đầu gia hạn

Boros là một thị trường chuyên giao dịch lãi suất (phí) do đội ngũ Pendle phát triển. Trong thị trường hợp đồng dầu thô trên Boros, giao dịch chính là kỳ vọng về phí tài trợ của hợp đồng dầu thô Trade.xyz trong thời gian tới. Nếu người dùng cho rằng phí tài trợ âm sẽ tiếp tục sâu hơn, có thể đi bán khống hợp đồng phí tài trợ của thị trường.

Tuy nhiên, bị hạn chế bởi chi phí trượt giá, giới hạn vị thế, phí giao dịch và hiệu suất sử dụng vốn cực thấp (chỉ hỗ trợ đòn bẩy 0,2 lần), giao dịch này cũng khó đạt được lợi nhuận cao như mong đợi.

Kết luận

Sự trỗi dậy của các nền tảng giao dịch RWA như Trade.xyz đang buộc một loạt "nhà giao dịch tiền điện tử" trở thành "nhà giao dịch hợp đồng tương lai". Người chơi DeFi cũng bắt đầu học lịch gia hạn của CME, bắt đầu tính toán chênh lệch giá giữa các tháng, bắt đầu theo dõi đường cong phí trên Boros để đưa ra quyết định.

Các nền tảng giao dịch đang không ngừng lặp lại, người tham gia thị trường cũng đang thích ứng với cơ sở hạ tầng mới.