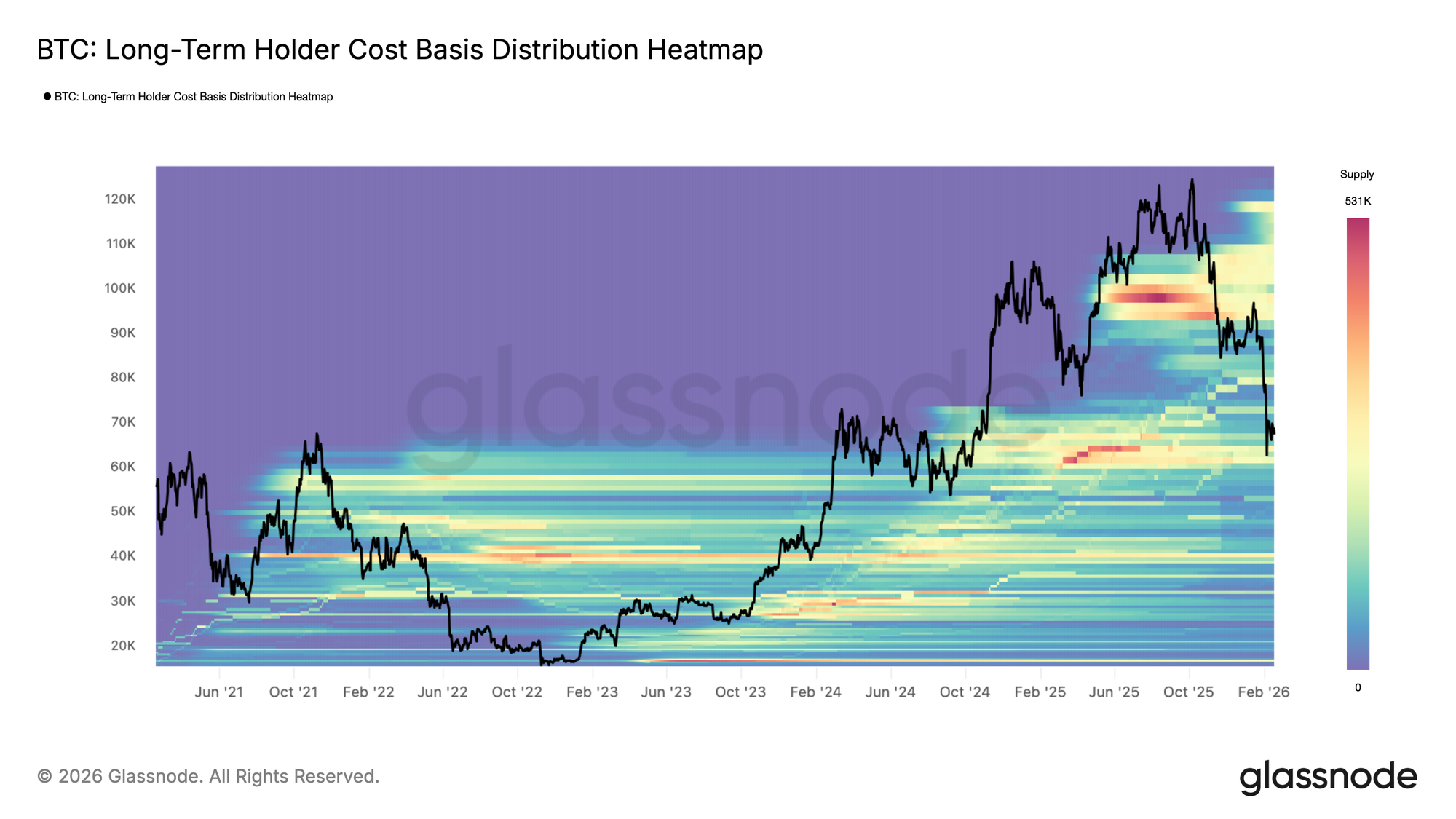

Giai đoạn co lại mới của thị trường bắt đầu vào cuối tháng 1, được đánh dấu bằng việc phá vỡ quyết định dưới Trung bình Thị trường Thực (True Market Mean), một mô hình giá on-chain cốt lõi theo dõi chi phí cơ bản tổng hợp của nguồn cung đang hoạt động, hiện được định vị gần $79k. Theo lịch sử, các giai đoạn thị trường gấu sâu hơn thường tìm thấy ranh giới cấu trúc dưới của chúng xung quanh Giá Thực hiện (Realized Price), vốn ước tính chi phí mua lại trung bình của tất cả các đồng coin đang lưu hành và hiện ở mức gần $54.9k.

Trong các chu kỳ trước, hai điểm neo định giá này đã định hình các giai đoạn nén và hấp thụ kéo dài. Trong trường hợp không có chất xúc tác vĩ mô bất ngờ, Trung bình Thị trường Thực $79k và Giá Thực hiện $54.9k có khả năng xác định hành lang kháng cự và hỗ trợ chính cho cấu trúc thị trường trung hạn.

Cụm Nhu cầu Đang Hấp thụ Áp lực

Kiểm tra kỹ hơn hành vi giá kể từ khi vỡ dưới Trung bình Thị trường Thực cho thấy áp lực giảm giá phần lớn đã được hấp thụ trong một vùng nhu cầu dày đặc giữa $60k và $69k. Cụm này chủ yếu được thiết lập trong giai đoạn củng cố H1 2024, nơi các nhà đầu tư tích lũy trong một phạm vi kéo dài và từ đó đã nắm giữ vị thế của họ trong hơn một năm.

Việc định vị nhóm này gần các mức hòa vốn dường như đã điều tiết áp lực bán gia tăng, góp phần vào sự phát triển của một cấu trúc đi ngang khác kể từ cuối tháng 1 năm 2026. Việc phòng thủ phạm vi $60k–$69k cho thấy những người nắm giữ trung hạn vẫn kiên cường, cho phép thị trường chuyển từ suy giảm bốc đồng sang hấp thụ trong phạm vi giới hạn.

Sự Hung hăng của Người Mua được Chú trọng

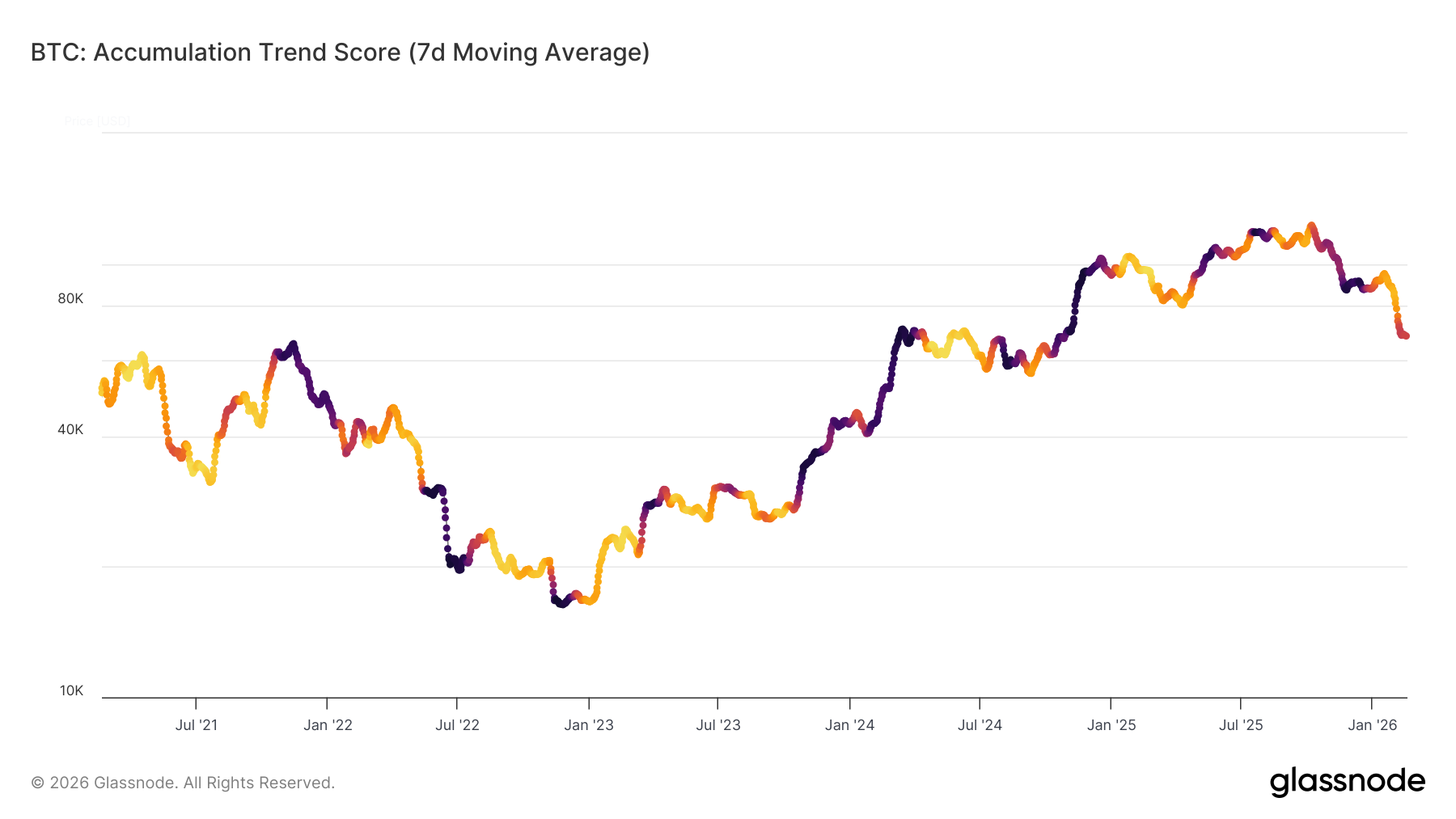

Thời gian của cấu trúc giới hạn phạm vi hiện tại sẽ phụ thuộc phần lớn vào sức mạnh và sự kiên trì của hoạt động bên mua. Để định lượng hành vi này, chúng tôi kiểm tra Điểm số Xu hướng Tích lũy (Accumulation Trend Score - ATS), đo lường sự thay đổi số dư trên các nhóm ví, gán trọng số lớn hơn cho các thực thể lớn hơn.

Trung bình động 7 ngày của ATS phản ánh một sự thay đổi hành vi đáng chú ý, chuyển từ phân phối mạnh sau khi mất Trung bình Thị trường Thực (ATS < 0.1) sang trạng thái cân bằng trung lập và mong manh hơn gần 0.43. Sự điều tiết này cho thấy việc bán hàng hung hăng đã giảm bớt, nhưng sự tích lũy dựa trên sự thuyết phục vẫn chưa hoàn toàn xuất hiện trở lại.

Việc tăng ATS bền vững lên 1 sẽ báo hiệu sự tích lũy lại của các thực thể lớn, có khả năng mở rộng phạm vi hiện tại, trong khi việc không củng cố sẽ làm trầm trọng thêm sự mong manh cấu trúc tiềm ẩn.

Thanh khoản Vẫn Bị Hạn chế

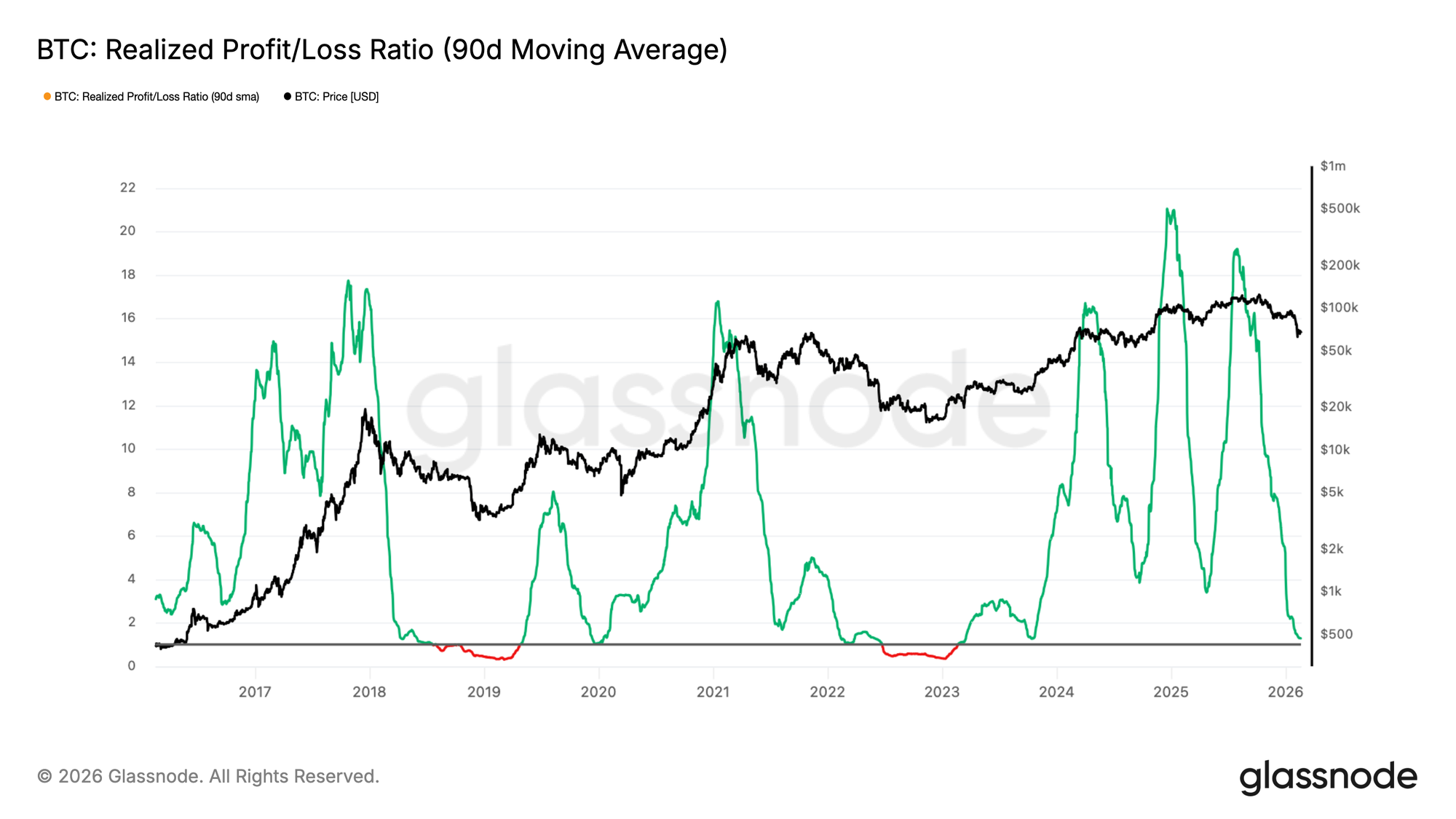

Bên cạnh sự vắng mặt của tích lũy mạnh, điều kiện thanh khoản rộng hơn tiếp tục phản ánh sự yếu kém cấu trúc. Là một proxy cho thanh khoản thị trường, Tỷ lệ Lợi nhuận/Thua lỗ Thực hiện (Realized Profit/Loss Ratio) cung cấp cái nhìn sâu sắc về động thái dòng vốn bằng cách đo lường giá trị USD trung bình của lợi nhuận thực hiện cho mỗi đô la thua lỗ thực hiện.

Trung bình động 90 ngày của chỉ số này đã giảm trở lại vào khoảng 1–2, một vùng mà theo lịch sử đặc trưng cho quá trình chuyển đổi từ các giai đoạn gấu đầu sang các điều kiện căng thẳng hơn, nơi thua lỗ thực hiện bắt đầu chiếm ưu thế (Tỷ lệ P/L Thực hiện < 1). Sự nén này cho thấy việc chốt lời vẫn bị kìm hãm và sự luân chuyển vốn bị hạn chế.

Cho đến khi Tỷ lệ Lợi nhuận/Thua lỗ Thực hiện thu hồi một cách quyết định các mức trên 2, báo hiệu khả năng sinh lời được nối lại và dòng thanh khoản mạnh hơn, khuynh hướng thị trường rộng hơn có khả năng vẫn tiêu cực về mặt cấu trúc.

Thông tin chi tiết Off-Chain

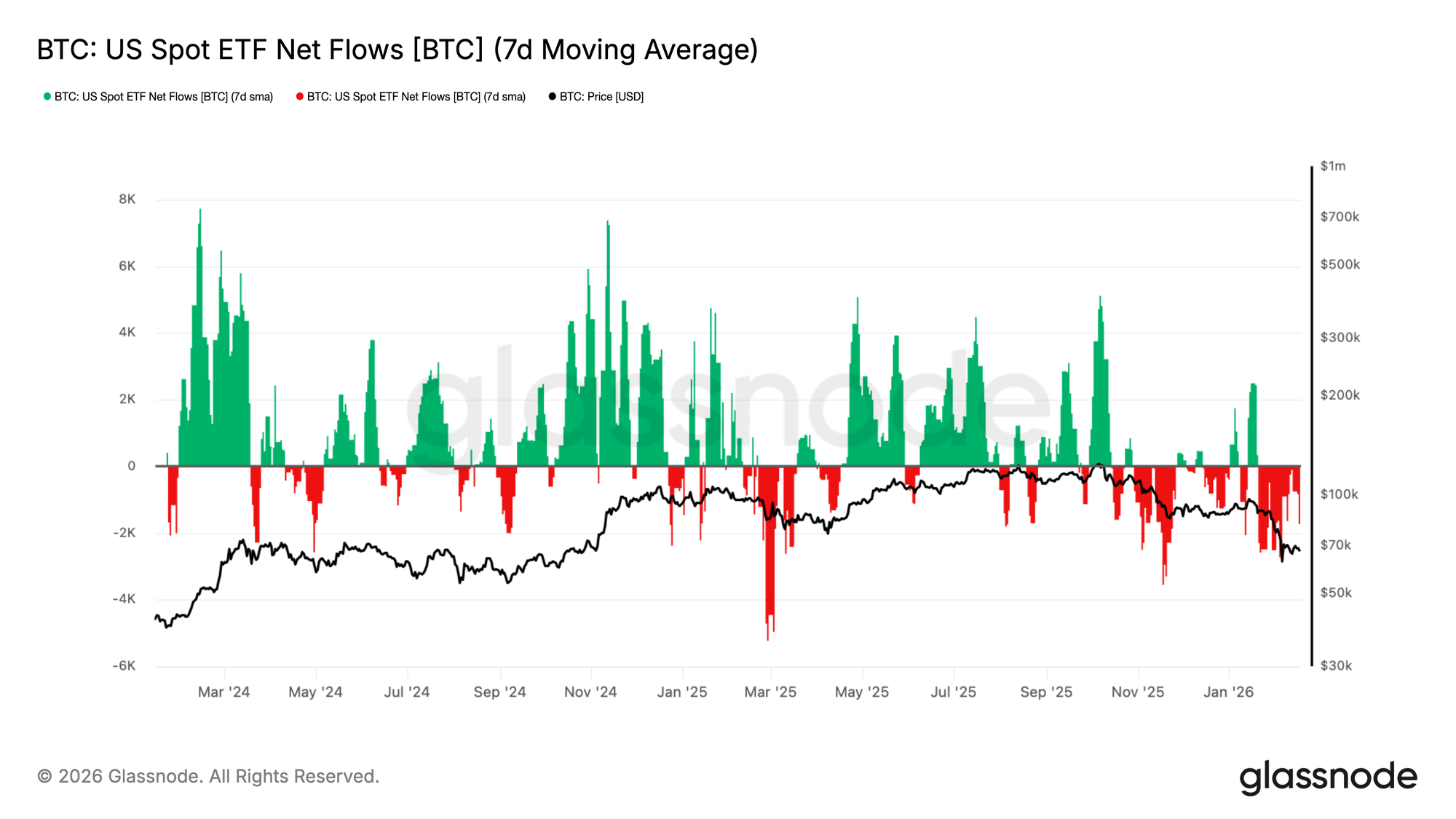

ETF vẫn đang chứng kiến dòng tiền ra

Nhu cầu trên khắp các ETF Spot của Hoa Kỳ đã xấu đi đáng kể, với trung bình động 7 ngày của dòng tiền ròng xoay trở lại thành dòng tiền ra liên tục khi BTC điều chỉnh về vùng $70K. Điều trước đây đóng vai trò là một lệnh mua cấu trúc ổn định giờ đã mềm mỏng hơn, báo hiệu sự co lại của nhu cầu thể chế biên.

Điều này đánh dấu một sự thay đổi đáng chú ý so với chế độ mở rộng trước đó, nơi dòng tiền vào ổn định đã giúp hấp thụ nguồn cung và hỗ trợ khám phá giá cao hơn. Thay vào đó, dòng tiền hiện nay nhìn chung là tiêu cực, củng cố quan điểm cho rằng những người phân bổ vốn đang lùi lại thay vì triển khai vào thời điểm yếu.

Với nhu cầu ETF không còn cung cấp một đệm đáng tin cậy bên dưới thị trường, rủi ro giảm giá vẫn cao, và bất kỳ nỗ lực phục hồi nào cũng có khả năng gặp khó khăn trừ khi dòng tiền ròng ổn định và tăng tốc trở lại thành dòng tiền vào bền vững.

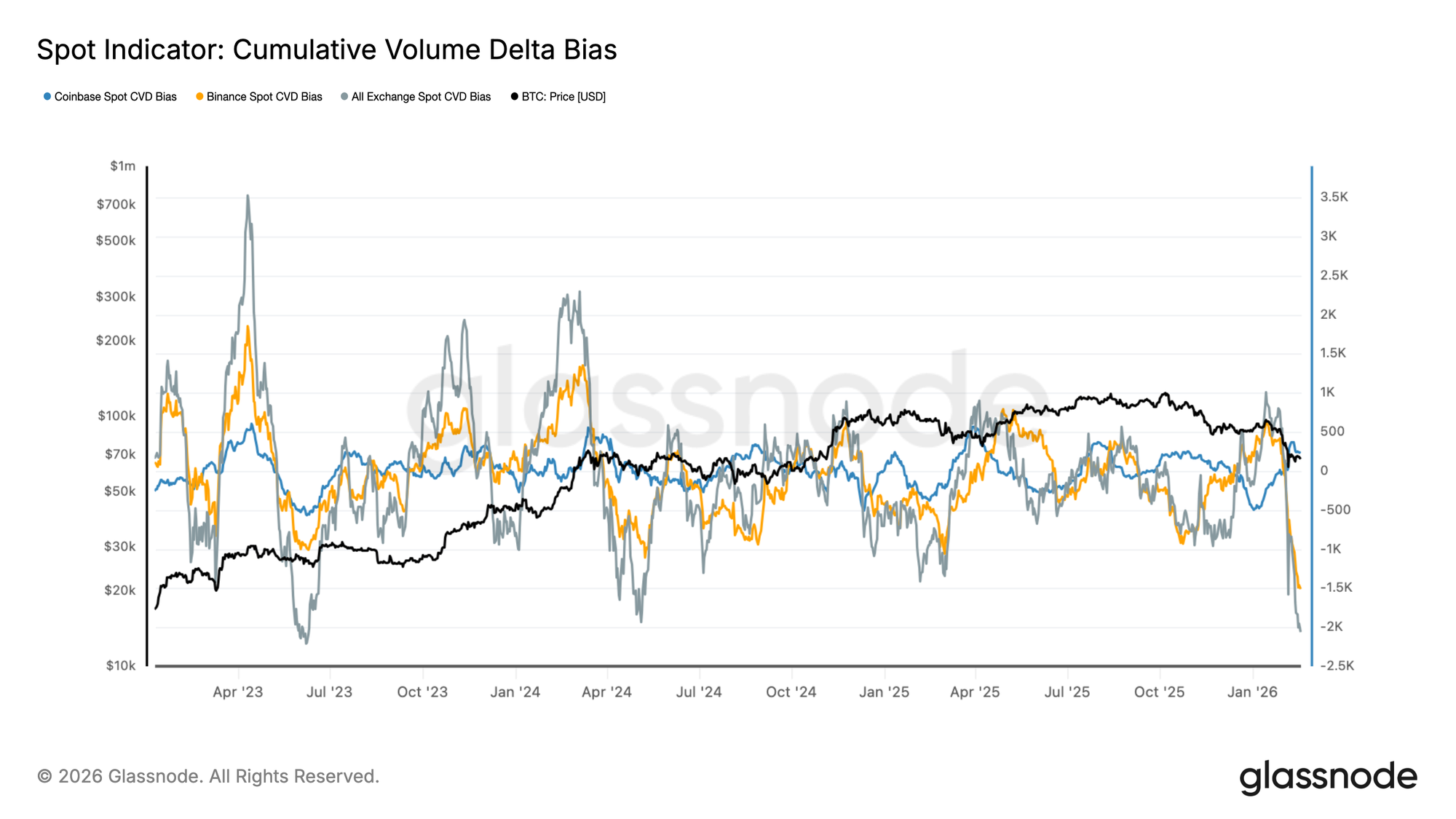

Định hướng Spot Chuyển sang Tiêu cực Rõ rệt

Chênh lệch Khối lượng Tích lũy Spot (Spot Cumulative Volume Delta - CVD) trên các sàn giao dịch lớn đã giảm mạnh, với cả định hướng CVD của Binance và tất cả các sàn giao dịch chuyển một cách quyết định sang tiêu cực. Sự thay đổi này phản ánh sự gia tăng tốc độ trong hoạt động bán hung hăng, vì các lệnh thị trường ngày càng nâng các lệnh mua thay vì các lệnh bán.

Đáng chú ý, CVD spot của Coinbase cũng đã mềm đi, báo hiệu rằng nhu cầu từ Hoa Kỳ không còn cung cấp một đối trọng nhất quán với áp lực bán toàn cầu. Sự liên kết của CVD tiêu cực trên các địa điểm giao dịch cho thấy sự yếu kém gần đây được thúc đẩy bởi sự phân phối chủ động hơn là các khoảng trống thanh khoản thụ động.

Với dòng spot nghiêng về sự hung hăng bán, hành động giá vẫn dễ bị tổn thương. Sự ổn định trong CVD, đặc biệt là sự phân kỳ mang tính xây dựng giữa giá và chênh lệch spot, sẽ được yêu cầu để báo hiệu rằng nhu cầu hữu cơ đang bắt đầu hấp thụ nguồn cung hiệu quả hơn.

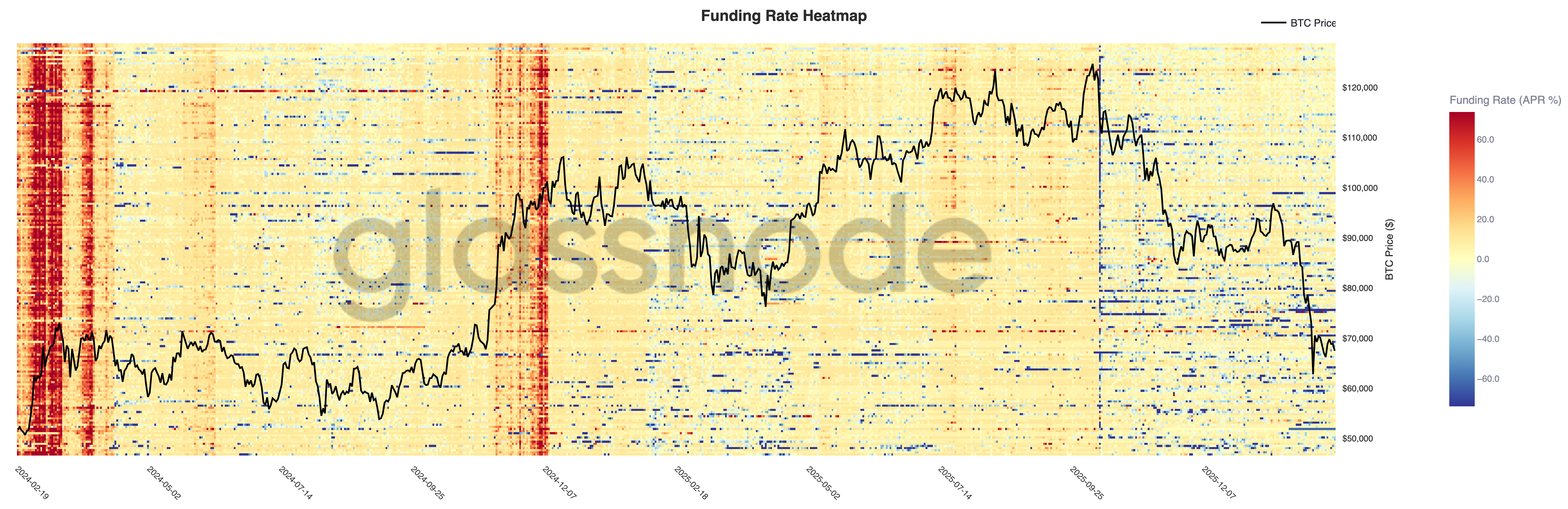

Tỷ lệ Funding Perpetual Vẫn Phòng thủ

Tỷ lệ funding perpetual đã nén mạnh trên các địa điểm giao dịch, với bản đồ nhiệt cho thấy sự chuyển dịch rộng từ funding dương bền vững trong đợt tăng lên $120K sang các mức ngày càng trung lập và âm khi giá điều chỉnh về $70K. Sự chuyển đổi này phản ánh sự thoái lui đáng kể trong định vị dài hạn.

Các giai đoạn mở rộng trước đó được đặc trưng bởi funding dương liên tục, báo hiệu đòn bẩy dài hung hăng và củng cố xu hướng. Ngược lại, chế độ hiện tại được đánh dấu bằng các đợt tăng đột biến funding âm theo từng giai đoạn, cho thấy các nhà giao dịch đang phòng ngừa rủi ro giảm giá hoặc định vị bán khống một cách chiến thuật vào thời điểm yếu.

Với đòn bẩy không còn nghiêng về cấu trúc dài, phức hợp phái sinh đã chuyển sang tư thế phòng thủ hơn. Một sự phục hồi bền vững có khả năng sẽ đòi hỏi funding ổn định cùng với nhu cầu spot được nối lại, thay vì chỉ dựa vào các dòng tiền covering short.

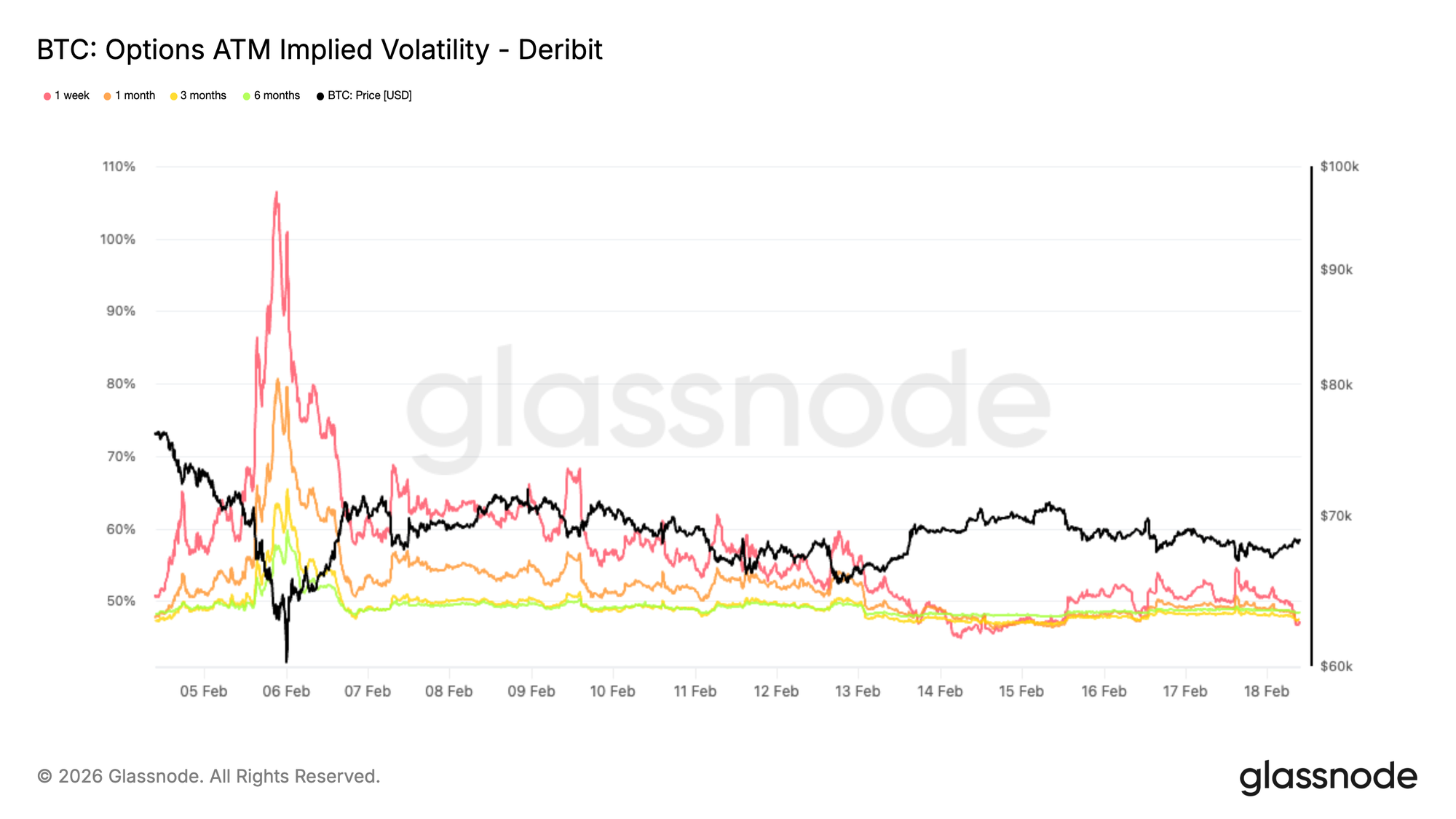

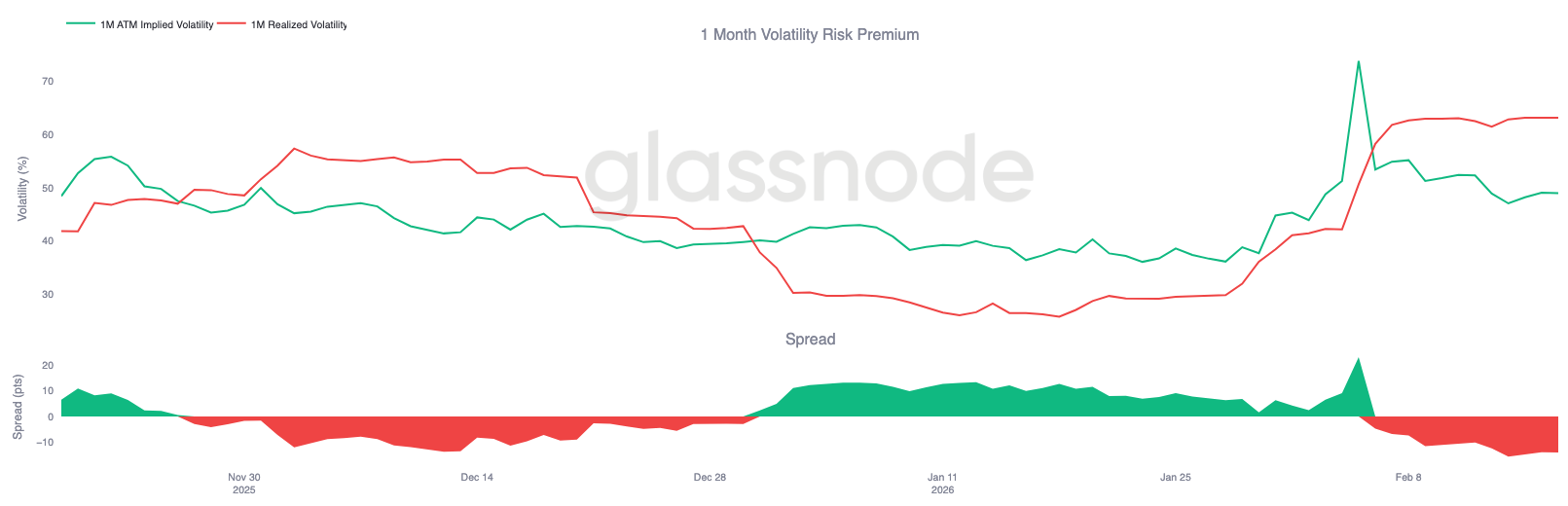

Phí Bảo hiểm Hoảng loạn Đang được Thiết lập Lại

Biến động ngụ ý (implied volatility) kỳ hạn một tháng ATM đã nén mạnh từ mức cao hoảng loạn gần đây, vốn đạt 80% cho kỳ hạn một tháng và 65% cho kỳ hạn ba tháng, xuống còn khoảng 47% trên cả hai kỳ hạn.

Mức giảm đó phản ánh sự sụt giảm đáng kể nhu cầu phòng ngừa rủi ro giảm giá ngay lập tức. Trong giai đoạn thanh lý, các nhà giao dịch đã trả giá hung hăng cho bảo vệ ngắn hạn. Sự khẩn cấp đó giờ đã phai nhạt.

Phí bảo hiểm rủi ro biến động đang được gỡ bỏ khi định vị phòng thủ được giảm bớt. Thị trường không còn định giá một kịch bản sụp đổ sắp xảy ra và thay vào đó phản ánh kỳ vọng củng cố, với biến động được kiềm chế trong một phạm vi hẹp hơn.

Điều này không ngụ ý sự thuyết phục tăng giá được nối lại. Thay vào đó, nó báo hiệu rằng định giá căng thẳng đã bình thường hóa và định vị đang được thiết lập lại. Điểm mấu chốt là mang tính cấu trúc. Giai đoạn phòng ngừa bắt buộc dường như đã ở phía sau chúng ta, và kỳ vọng biến động đang được hiệu chỉnh lại thấp hơn khi định vị thị trường ổn định.

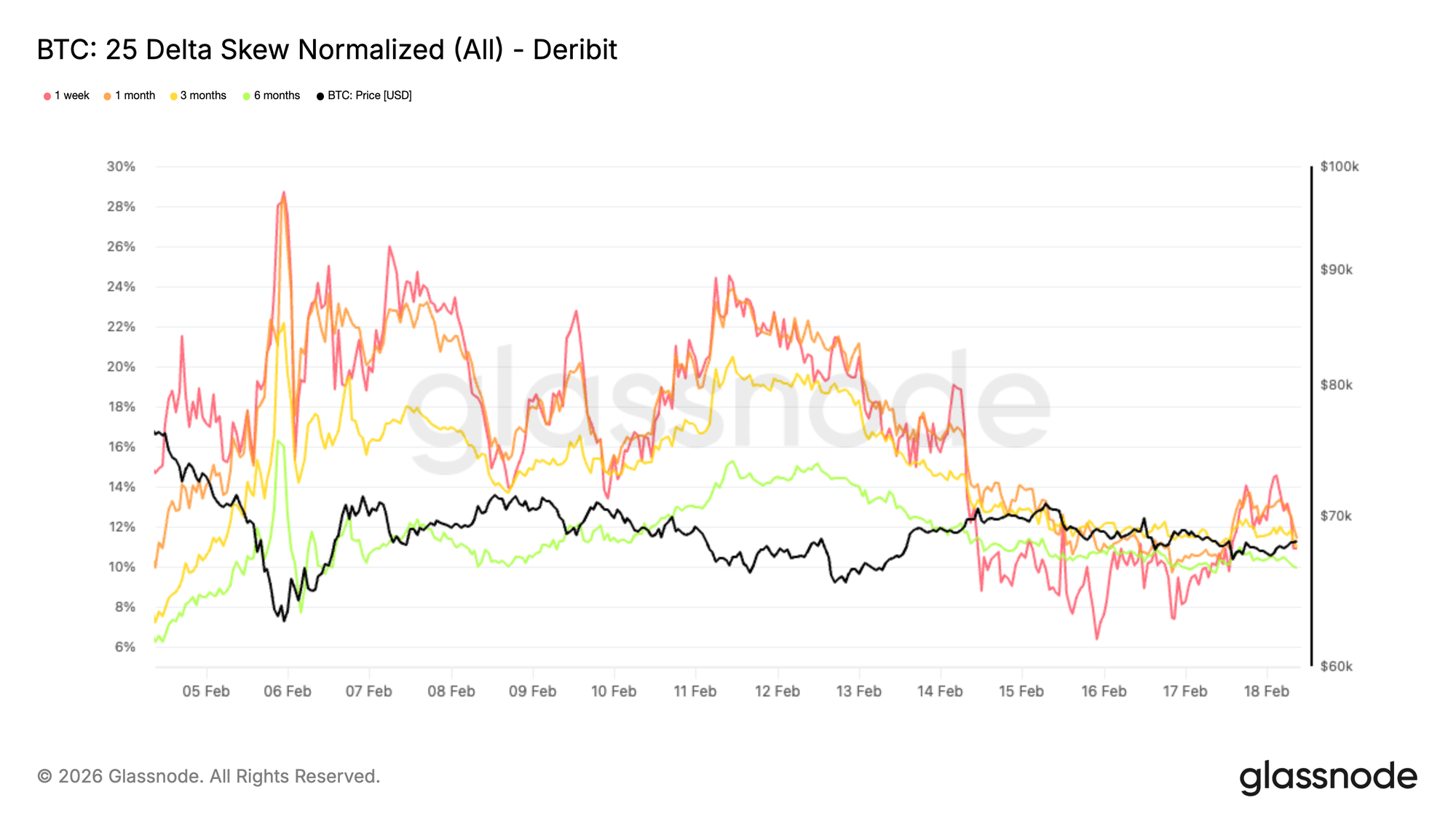

Độ nghiêng Giảm giá Cực đoan Dịu bớt

Độ nghiêng delta 25 (25-delta skew), đo lường chênh lệch biến động giữa quyền chọn bán (puts) giảm giá và quyền chọn mua (calls) tăng giá, đã nén lại một cách có ý nghĩa. Chỉ số đọc dương cho thấy puts được định giá cao hơn calls, báo hiệu nhu cầu mạnh hơn cho bảo vệ giảm giá.

Sau khi kiểm tra lại vùng $60K, độ nghiêng giữ ở mức gần 20%. Kể từ đó, nó đã giảm xuống còn khoảng 11% trên các kỳ hạn, đánh dấu sự điều tiết mạnh 9 điểm trong các phiên gần đây.

Tại các mức thấp, puts được giao dịch ở mức phí bảo hiểm đáng kể khi các nhà giao dịch đổ xô đảm bảo bảo vệ sụp đổ. Sự khẩn cấp đó đã giảm bớt. Tuy nhiên, độ nghiêng vẫn cao so với mức trước khi bán tháo, cho thấy việc phòng ngừa rủi ro giảm giá vẫn được ưa chuộng hơn so với việc tiếp xúc tăng giá.

Các nhà giao dịch đang thu hẹp các biện pháp phòng ngừa rủi ro đuôi cực đoan, nhưng họ không xây dựng lại độ lồi tăng giá. Điểm mấu chốt là cân bằng. Căng thẳng đã được điều tiết, nhưng định vị vẫn thận trọng hơn là mang tính xây dựng.

Phí Bảo hiểm Rủi ro Biến động Phân kỳ

Khi biến động ngụ ý nén lại và độ nghiêng bình thường hóa, phí bảo hiểm rủi ro biến động kỳ hạn một tháng cung cấp bối cảnh bổ sung. Chỉ số này so sánh biến động ngụ ý với biến động thực hiện, đánh giá liệu thị trường quyền chọn có đang định giá nhiều hay ít biến động hơn so với thực tế đã xảy ra.

Trong đợt biến động do thanh lý, biến động thực hiện mở rộng mạnh, với các phạm vi hàng ngày lớn đẩy các chỉ số thực hiện ngắn hạn lên cao hơn đáng kể.

Đồng thời, biến động ngụ ý đã bắt đầu giảm khi nhu cầu phòng ngừa do hoảng loạn giảm dần. Sự phân kỳ này thường xuất hiện trong các giai đoạn cuối của một đợt căng thẳng.

Khi biến động thực hiện tăng đột biến trong khi biến động ngụ ý giảm, điều đó thường cho thấy thành phần bắt buộc của đợt biến động phần lớn đã qua.

Với các biện pháp phòng ngừa sụp đổ đang được gỡ bỏ và định vị ổn định, biến động thực hiện có khả năng sẽ điều tiết từ các mức cao khi thị trường chuyển từ các dòng tiền phản ứng sang động thái định vị có chủ đích hơn.

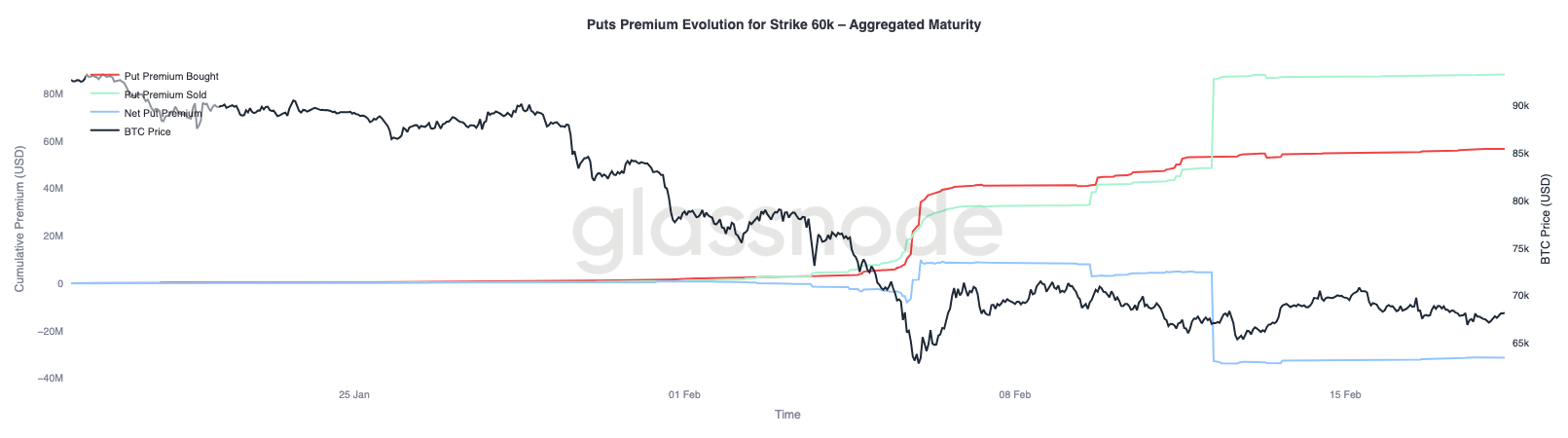

Phí bảo hiểm Put $60K: Sự Tháo gỡ Phòng ngừa Đang Nổi lên

Phóng to vào sự tiến hóa của phí bảo hiểm put $60K, sự thay đổi hành vi trở nên rõ ràng hơn. Trong và ngay sau vụ sụp đổ, phí bảo hiểm put được mua chi phối các dòng tiền, khi các nhà giao dịch tích lũy hung hăng biện pháp phòng ngừa giảm giá tại mức strike đó, củng cố nhu cầu về bảo hiểm sụp đổ.

Khi giá ổn định, động thái này bắt đầu đảo ngược. Các biện pháp phòng ngừa giảm giá dần dần được gỡ bỏ, và phí bảo hiểm put được bán tăng lên đáng kể. Khoảng cách giữa phí bảo hiểm được mua và phí bảo hiểm được bán đã mở rộng nghiêng về người bán, đẩy phí bảo hiểm ròng xuống thấp hơn. Một số người tham gia hiện đang kiếm tiền từ biện pháp bảo vệ đã mua trước đó trong khi biến động tại strike đó vẫn tương đối cao.

Bức tranh rộng hơn là nhất quán. Thị trường vẫn thận trọng, nhưng sự khẩn cấp để sở hữu bảo vệ sụp đổ đang phai nhạt. Thay vì xây dựng lại tiếp xúc tăng giá, các nhà giao dịch dường như đang định vị lại cho một môi trường bị kiềm chế hơn, nơi động thái trong phạm vi giới hạn thay thế các dòng tiền driven by hoảng loạn.

Kết luận

Bitcoin vẫn bị giới hạn trong một hành lang được xác định về cấu trúc giữa Trung bình Thị trường Thực gần $79k và Giá Thực hiện khoảng $54.9k. Việc phá vỡ dưới chi phí cơ bản đang hoạt động đã chuyển chế độ sang phòng thủ một cách chắc chắn, với giá hiện dựa vào cụm nhu cầu $60k–$69k để hấp thụ áp lực bán liên tục. Mặc dù vùng này cho đến nay đã điều tiết động lượng giảm giá, sự thuyết phục vẫn mong manh.

Tích lũy on-chain đã được cải thiện từ phân phối thẳng thừng nhưng vẫn chưa chuyển sang mua lại mạnh mẽ của các thực thể lớn. Điều kiện thanh khoản vẫn bị hạn chế, như được phản ánh bởi Tỷ lệ Lợi nhuận/Thua lỗ Thực hiện dao động trong khoảng nén 1–2, cho thấy sự luân chuyển vốn hạn chế. Dòng spot tiếp tục nghiêng về tiêu cực, và dòng tiền ra ETF xác nhận rằng nhu cầu thể chế hiện không cung cấp một lệnh mua cấu trúc.

Trong phái sinh, giai đoạn hoảng loạn dường như đang phai mờ. Biến động ngụ ý và độ nghiêng đã nén lại, và các biện pháp phòng ngừa sụp đổ đang được gỡ bỏ. Tuy nhiên, sự bình thường hóa này phản ánh sự ổn định hơn là định vị tăng giá được nối lại.

Tổng hợp lại, thị trường đang chuyển từ thanh lý phản ứng sang củng cố có kiểm soát. Để một sự phục hồi bền vững xuất hiện, nhu cầu spot được nối lại, tích lũy bền vững và điều kiện thanh khoản được cải thiện sẽ được yêu cầu. Cho đến lúc đó, hấp thụ trong phạm vi giới hạn giữa các điểm neo định giá chính vẫn là chủ đề cấu trúc chủ đạo.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu được cung cấp chỉ cho mục đích thông tin và giáo dục. Không có quyết định đầu tư nào được đưa ra dựa trên thông tin được cung cấp ở đây, và bạn hoàn toàn chịu trách nhiệm cho các quyết định đầu tư của riêng mình.

Số dư sàn giao dịch được trình bày có nguồn gốc từ cơ sở dữ liệu toàn diện của Glassnode về nhãn địa chỉ, được tích lũy thông qua cả thông tin sàn giao dịch được công bố chính thức và các thuật toán clustering độc quyền. Mặc dù chúng tôi nỗ lực đảm bảo độ chính xác cao nhất trong việc đại diện số dư sàn giao dịch, điều quan trọng cần lưu ý là những con số này có thể không phải lúc nào cũng bao gồm toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi khuyến khích người dùng thận trọng và thận trọng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sai sót tiềm ẩn nào.

Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.