Tác giả: YettaS, Đối tác đầu tư tại Primitive Ventures

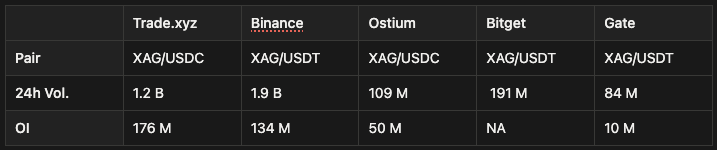

Khi vàng và bạc liên tục lập đỉnh mới, khối lượng giao dịch hàng ngày của Trade.xyz tiến gần 20 tỷ USD, và Binance gần như không do dự khi niêm yết hợp đồng perpetual TSLA, xu hướng đã khó có thể bị phớt lờ: tài sản tài chính truyền thống đang trở thành cửa ngõ mới để thị trường crypto hấp thụ thanh khoản toàn cầu.

Chỉ một năm trước, hầu hết các nhà điều hành CEX có lẽ không thể chấp nhận một thực tế này: một sàn giao dịch onchain, lại có thể sử dụng các tài sản TradFi làm bàn đạp, bắt đầu xâm thực và định hình lại mặt trận cốt lõi của các sàn giao dịch tập trung.

Chúng ta đều biết, vốn crypto có sở thích bẩm sinh là biến động; từ góc độ cấu trúc sản phẩm, equity perp nằm đúng tại điểm giao thoa của một số nâng cấp quan trọng, đây là lý do cơ bản khiến nó nổi bật trong chu kỳ này:

-

Khi CBOE / CME trong năm nay dần chấp nhận ký quỹ bằng crypto (crypto in-kind margin), tính thanh khoản và khả năng sử dụng của tài sản crypto làm tiền ký quỹ sẽ được nâng cao đáng kể.

-

Một khi DTCC thiết lập kết nối onchain trực tiếp, tầng thanh toán sẽ bắt đầu thẩm thấu lên chuỗi, tài sản cổ phiếu từ nguồn sẽ có được kênh thanh toán nguyên bản trên chuỗi.

-

Phần thực sự thú vị xuất hiện sau đó: cổ phiếu token hóa làm tài sản thế chấp → sàn giao dịch perpetual chấp nhận → các tổ chức bắt đầu farming chênh lệch giá (basis farming) một có hệ thống.

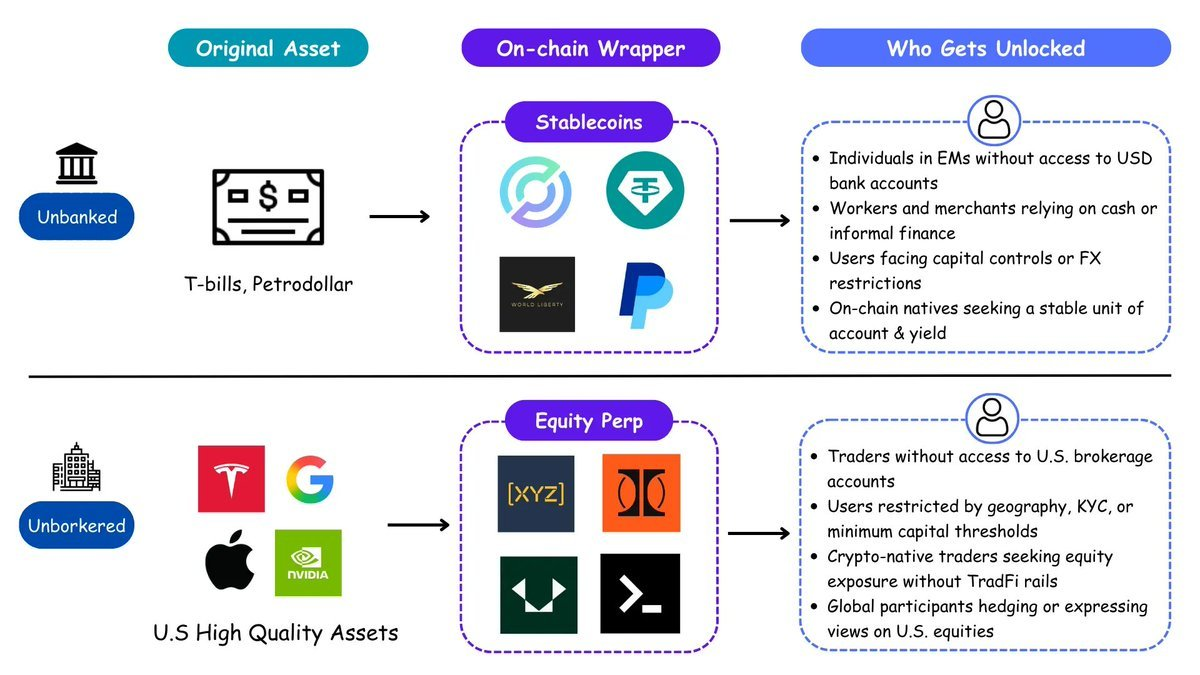

Phát hành trong nước, phân phối ngoài khơi

Hoa Kỳ xuất khẩu tài chính, chưa bao giờ dựa vào việc xuất khẩu các tổ chức tài chính, mà là dựa vào xuất khẩu "quyền truy cập". Hệ thống petrodollar thông qua phân phối USD toàn cầu, đẩy áp lực lạm phát ra ngoài; stablecoin sao chép logic này, thông qua mua bán trái phiếu Mỹ số lượng lớn, biến toàn thế giới thành người nắm giữ USD mới, mà không cần sự tham gia của ngân hàng hay nhà môi giới. Cổ phiếu trên chuỗi là bước tiếp theo của logic này. Từ unbanked đến unbrokered, tài sản USD sẽ một lần nữa hoàn thành việc bán phá giá toàn cầu.

CEX đã sớm nhìn thấy cơ hội và mối đe dọa tiềm tàng, do đó chọn cách mở rộng trước. Ondo và xStocks tập trung vào phía phát hành — kết nối với nhà môi giới, lưu ký cổ phiếu thật, đúc token hóa cổ phiếu 1:1 trên nhiều chuỗi — nhưng thực tế chứng minh, bản thân việc phát hành không tự động tạo ra thị trường.

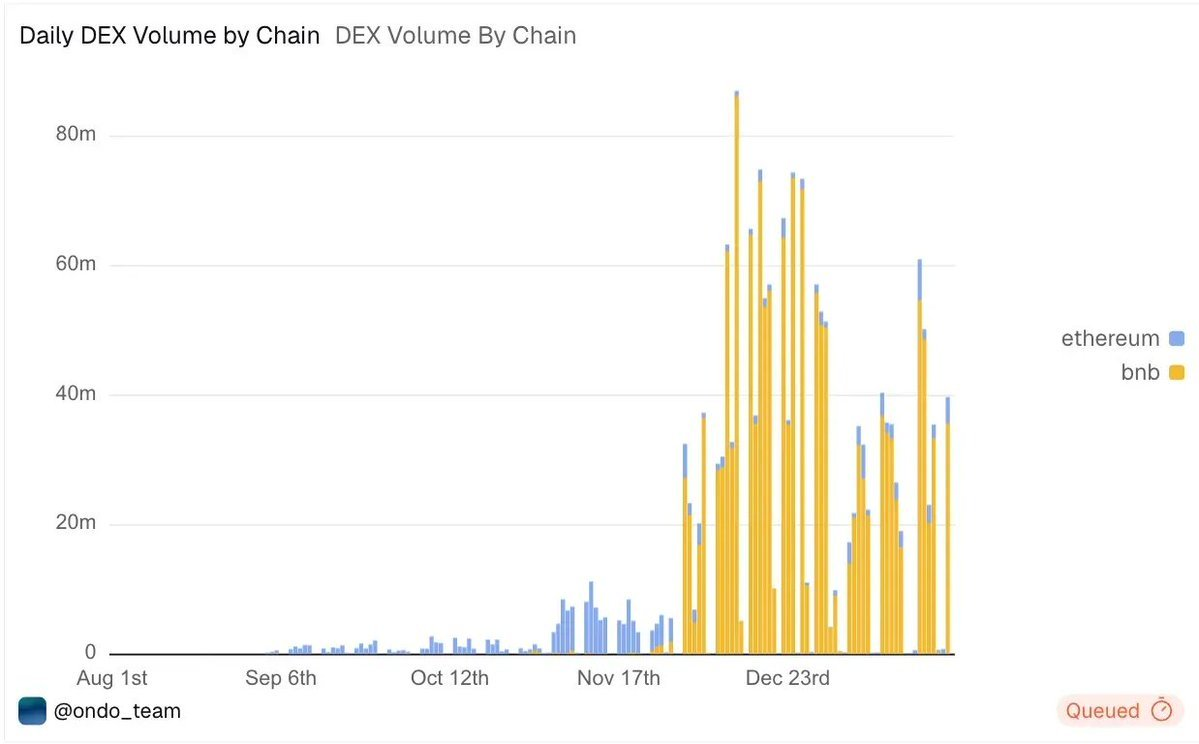

Làn sóng nhu cầu thực đầu tiên, đến từ những nhà giao dịch không thể tiếp cận hệ thống nhà môi giới Mỹ, và những người dùng crypto原生 muốn tiếp xúc với cổ phiếu Mỹ mà không phụ thuộc vào cơ sở hạ tầng TradFi. Bên phát hành hoàn thành công việc tuân thủ và lưu ký nặng nề nhất, nhưng dòng tiền chảy về phía nắm giữ sự chú ý giao dịch và khả năng phân phối thực sự. Các nền tảng ngoài khơi nhúng sản phẩm trực tiếp vào giao diện giao dịch, khối lượng giao dịch tự nhiên tập trung theo. Cuối cùng, chúng ta thấy phần lớn khối lượng giao dịch cổ phiếu token hóa tập trung trên BNB Chain, chiếm hơn 80%.

Nếu như spot ngoài khơi mở khóa nhu cầu bán lẻ, thì equity perp trên chuỗi lại thu hút thêm lưu lượng từ các nhà giao dịch chuyên nghiệp. Những người dùng này là những người tham gia giao dịch toàn cầu, họ muốn giao dịch hoặc phòng ngừa rủi ro đối với cổ phiếu Mỹ mà không bị hạn chế bởi quyền truy cập nhà môi giới, khung giờ giao dịch hoặc phạm vi quyền tài phán.

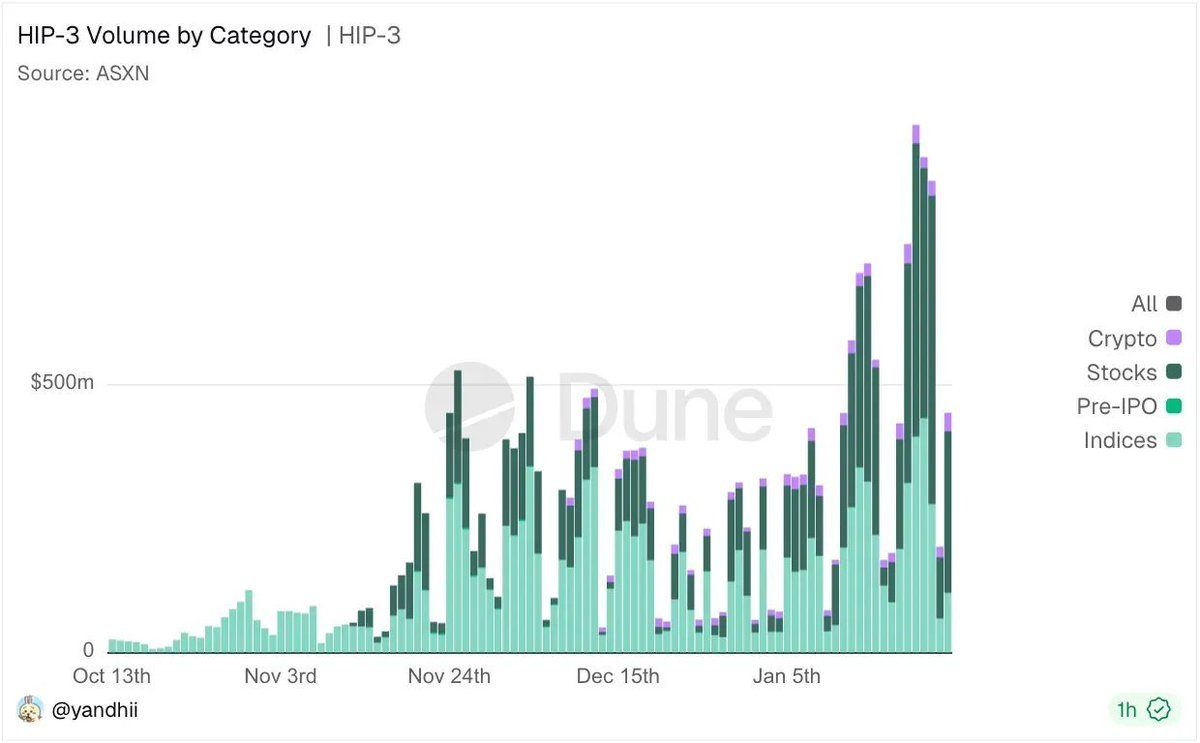

Lấy HIP-3 làm ví dụ, nó cung cấp cho các nhà giao dịch chuyên nghiệp một giao diện giao dịch có thể thực hiện basis trading có hệ thống, nắm bắt sự sai lệch thị trường chéo, đồng thời bao phủ cổ phiếu, tài sản crypto và chỉ số. Dưới sự chồng lớp của động lực airdrop tiềm năng, khối lượng giao dịch liên tục lập đỉnh mới.

Cửa sổ vàng cho perpetual cổ phiếu trên chuỗi

Một khi điểm neo spot tồn tại, hợp đồng perpetual gần như luôn trở thành công cụ giao dịch hiệu quả nhất, lý do cũng trực tiếp như mọi khi:

-

Giao dịch 7×24 giờ, không bị giới hạn bởi khung giờ thị trường

-

Ký quỹ chéo với tất cả tài sản, hiệu suất vốn cực cao

-

Đòn bẩy cao cho phép giải phóng mức độ chấp nhận rủi ro thực sự

-

Có thể kết hợp vào các chiến lược DeFi

-

Cung cấp lộ trình ký quỹ rõ ràng cho RWA / tài sản token hóa

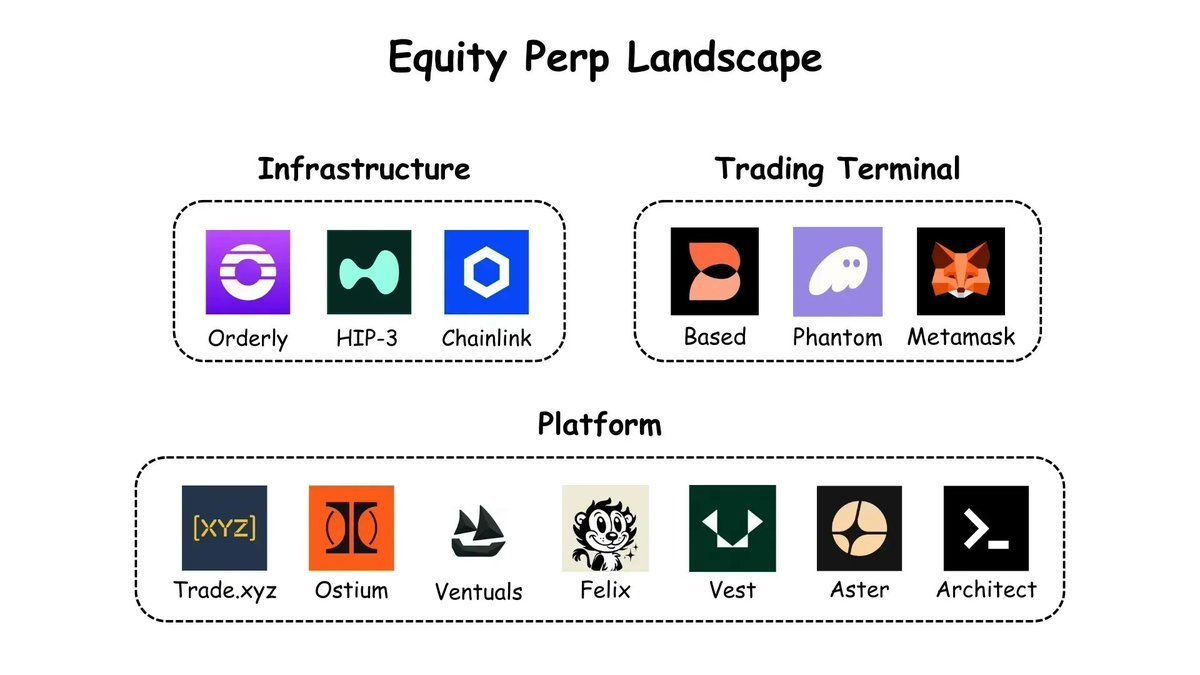

Toàn bộ tech stack đang nhanh chóng định hình:

Cơ sở hạ tầng (Infrastructure)

-

HIP-3 / HyperCore: Công cụ order book hiệu suất cao, hỗ trợ bất kỳ thị trường perp nào

-

Orderly: Order book đa chuỗi thống nhất, bất kỳ ai cũng có thể khởi chạy perp mà không cần code

-

Chainlink: Oracle giá cổ phiếu (lớp dữ liệu cốt lõi)

Nền tảng (Nơi giao dịch diễn ra - Platforms)

-

Trade.xyz: Dựa trên HIP-3, DEX equity perp lớn nhất hiện nay

-

Ostium: FX / Hàng hóa / Cổ phiếu, cấu trúc thiên về CFD

-

Ventuals: Thị trường pre-IPO (HIP-3)

-

Felix / Vest / Aster / Architect: Mỗi cái có trọng tâm khác nhau về thanh toán, phạm vi bao phủ và phân phối

Terminals (Cổng vào lưu lượng thượng nguồn hiện tại)

-

Based: Giao diện đa tài sản tổng hợp Hyperliquid, HIP-3 và prediction markets

-

Các front-end kiểu Phantom / Metamask: Chuyển đổi lưu lượng ví thành hành vi giao dịch

Nhìn về phía trước, trọng tâm đang chuyển từ "token hóa" sang "tốc độ luân chuyển tiền tệ" (monetary velocity), GDP onchain thực sự sẽ được tạo ra ở đây. Người chiến thắng cuối cùng sẽ không chỉ là những người chơi có thể đúc tài sản đóng gói trên chuỗi, mà là những sàn giao dịch có thể, dưới tiền đề quy mô hóa, biến bất kỳ tài sản nào thành tiền ký quỹ có thể sử dụng, và cung cấp động cơ khớp lệnh / quản lý rủi ro sạch nhất với tính thanh khoản sâu nhất.

Có thể tưởng tượng tương lai như một "mạng lưới ký quỹ" thống nhất toàn cầu: Bitcoin, cổ phiếu Mỹ, vàng, trái phiếu Mỹ không còn bị khóa trong hệ thống riêng của chúng, mà giống như những khối xây dựng, có thể được sử dụng làm tài sản thế chấp bất cứ lúc nào; hợp đồng perpetual trở thành công cụ biểu đạt rủi ro phổ biến nhất; stablecoin đóng vai trò tiền mặt; các chiến lược giao dịch và arbitrage khác nhau thì vận hành tự động 7×24 giờ trên chuỗi, liên tục kết hợp. Tài sản không còn bị "nắm giữ", mà được liên tục kích hoạt.

Chạy đua với thời gian

Cửa sổ đã mở, nhưng thời gian dành cho equity perp trên chuỗi không nhiều. Mối đe dọa lớn nhất không phải là nhu cầu, mà là sản phẩm trong nước được chính thức thông qua. Lịch sử lặp lại nhiều lần chứng minh, chỉ cần cơ quan quản lý gật đầu, việc phân phối sẽ trong thời gian cực ngắn quay trở lại hệ thống nhà môi giới hiện có, quyền chọn 0DTE là ví dụ trực tiếp nhất: sau khi được phê duyệt, nhanh chóng bị Robinhood hấp thụ và chi phối.

Quan trọng hơn, đồng hồ đếm ngược đã bắt đầu. SEC và CFTC đang nghiên cứu có hệ thống về perpetual derivatives và cấu trúc thị trường cũng như rủi ro của chúng, điều này thường có nghĩa là ranh giới quản lý đang được chủ động phác thảo. Đồng thời,

-

Bitnomial trở thành perp tuân thủ CFTC đầu tiên

-

Coinbase cũng đã ra mắt hợp đồng tương lai kỳ hạn 5 năm với cơ chế funding, trong hành vi giao dịch gần như không khác gì perp.

Lý do các người chơi ngoài khơi và trên chuỗi vẫn có thể dẫn đầu, chỉ là vì sản phẩm chưa được tiêu chuẩn hóa. Một khi quy tắc định hình, lợi thế sẽ nhanh chóng biến mất. Người thực sự có cơ hội, không phải là những người chờ đợi sự chắc chắn, mà là những người tranh thủ lúc cửa sổ vẫn còn, nhanh chóng khóa chặt người dùng và tính thanh khoản, và trong khi chạy vừa phối hợp với cơ quan quản lý để định hình quy tắc. Thời gian không phải là biến nền, mà là ràng buộc cốt lõi quyết định thắng thua, và đã bước vào giai đoạn đếm ngược.

Giống như当年 Tether借助 sức mạnh phân phối của crypto, âm thầm đẩy USD ra toàn cầu, nền kinh tế on-chain ngày nay về bản chất cũng đang làm điều tương tự — tận dụng tính thanh khoản và công cụ giao dịch của thị trường crypto, đưa cổ phiếu Mỹ và tài sản Mỹ dưới hình thức tần suất cao hơn, đòn bẩy cao hơn, tính thanh khoản cao hơn, đến tay những người tham gia rộng rãi hơn. On-chain không phải đang chống lại off-chain, mà đang sử dụng tốc độ nhanh hơn và hiệu suất vốn mạnh hơn, viết lại cách vận hành của hệ thống hiện có. Ranh giới thực sự nằm ở chỗ, có thể kịp thời nắm bắt cơ chế này, và trên chuỗi hoàn thành nhận thức và bố cục đối với lục địa mới hay không.