Tác giả: Đổng Tĩnh

Nguồn: Phố Wall Kiến Văn

Tiêu đề gốc: Phố Wall "thăm dò" IPO của OpenAI, các tổ chức đầu tư không mặn mà?

OpenAI có lẽ còn ít nhất nửa năm nữa mới lên sàn, nhưng công tác khởi động của Phố Wall đã âm thầm triển khai. Nhiều ngân hàng đầu tư đang chủ động tiếp xúc với các nhà đầu tư thị trường công chúng, dò xét ý kiến của thị trường về triển vọng lên sàn của công ty mẹ ChatGPT này - và nhận được phản hồi lạnh nhạt hơn nhiều so với dự kiến.

Ngày 9/3, theo thông tin từ trang công nghệ The Information, các nguồn tin tiết lộ, nhiều ngân hàng đầu tư tranh giành nghiệp vụ bảo lãnh phát hành IPO của OpenAI đã bắt đầu "thăm dò" các nhà đầu tư thị trường công chúng. The Information đã phỏng vấn 11 nhà đầu tư thị trường công chúng vì việc này, phần lớn trong số họ chưa nắm giữ cổ phần của OpenAI.

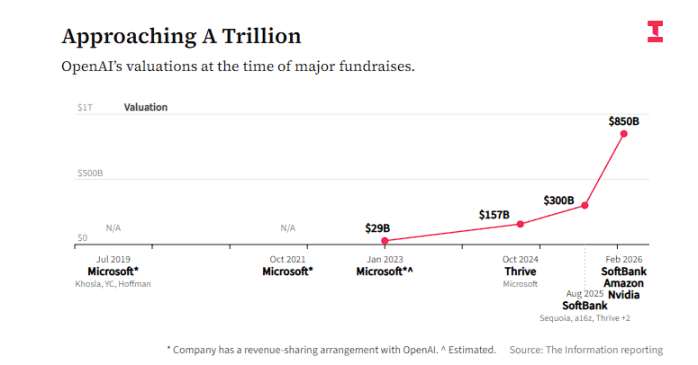

Những người được phỏng vấn nhìn chung tỏ ra thận trọng với đợt IPO này, mối lo ngại cốt lõi tập trung vào hai điểm: một là triển vọng lợi nhuận không rõ ràng - chính OpenAI dự đoán ít nhất đến năm 2030 vẫn sẽ tiếp tục đốt tiền; hai là định giá quá cao - công ty hiện đang hoàn tất vòng gọi vốn mới với định giá 8500 tỷ USD, tương đương 28 lần doanh thu dự kiến năm 2026, vượt xa hệ số P/S khoảng 12 lần của NVIDIA.

Báo cáo cho biết, sự "lạnh nhạt" của tâm lý thị trường phản ánh mâu thuẫn sâu sắc mà đợt IPO có quy mô lớn nhất lịch sử tiềm năng này phải đối mặt: các nhà đầu tư nhìn chung công nhận vị thế dẫn đầu của OpenAI trong cục diện cạnh tranh AI, nhưng lại tỏ ra dè dặt về khả năng công ty định giá hợp lý trên thị trường công chúng. Đồng thời, sự trỗi dậy mạnh mẽ của đối thủ Anthropic đang tiếp tục phân tán sự chú ý và nhiệt tình của các nhà đầu tư.

Tranh cãi định giá: Hệ số P/S 28 lần, đắt ở đâu?

OpenAI hiện đang hoàn tất vòng gọi vốn mới với định giá 8500 tỷ USD, các bên tham gia bao gồm NVIDIA, Amazon và SoftBank. Con số này đã khiến nhiều nhà đầu tư thị trường công chúng ngần ngại, và mức định giá IPO của công ty sau đó thậm chí có thể còn cao hơn.

Lấy doanh thu dự kiến năm 2026 làm chuẩn, 8500 tỷ USD tương ứng với hệ số P/S khoảng 28 lần. Ngược lại, NVIDIA, được xem là chuẩn mực đầu tư AI, hiện có hệ số P/S khoảng 12 lần.

Báo cáo cho biết, Bob Lang, người sáng lập công ty giao dịch Explosive Options, thẳng thắn nói:

"Tôi thực sự cho rằng OpenAI là một công ty xuất sắc, cũng có hào rào bảo vệ vững chắc, nhưng tôi không nghĩ bất kỳ mức định giá nào trong ngày đầu lên sàn đều có lợi cho nhà đầu tư."

Ông cho biết, rất có thể ông sẽ không tham gia đầu tư vào thị trường công chúng của OpenAI, đặc biệt là khi hệ số định giá của công ty cao hơn NVIDIA.

Lang đồng thời chỉ ra, những người thực sự hưởng lợi từ đợt IPO này sẽ là những nhà đầu tư giai đoạn đầu và các công ty điện toán đám mây siêu lớn đã nắm giữ cổ phần - họ sẽ có cơ hội thoái vốn nhờ đó.

Nhà đầu tư cơ quan bán khống nổi tiếng Jim Chanos thì lấy NVIDIA làm điểm tham chiếu, chất vấn logic định giá của OpenAI:

"Về cơ bản NVIDIA độc quyền thị trường, tăng trưởng mạnh mẽ, tỷ suất lợi nhuận cực cao, dòng tiền dồi dào. Vậy tại sao anh lại định giá OpenAI cao hơn?"

Lộ trình lợi nhuận: Đốt tiền đến 2030, thị trường công chúng có chấp nhận?

Theo báo cáo, chính OpenAI dự đoán, công ty ít nhất đến năm 2030 vẫn sẽ tiếp tục thua lỗ. Lộ trình này khiến các nhà đầu tư thị trường công chúng vốn quen xem xét khả năng sinh lời cảm thấy khá bất an.

Một số nhà đầu tư lo ngại, liệu số vốn huy động được từ IPO của OpenAI có thể duy trì hoạt động đến thời điểm có lãi hay không, hay đến lúc đó vẫn cần huy động vốn thêm, từ đó làm loãng quyền lợi của cổ đông hiện hữu.

Giám đốc đầu tư Siebert Financial Mark Malek cho biết, ngay cả khi OpenAI khó đạt được lợi nhuận đáng kể trong ngắn hạn, ông vẫn sẽ cân nhắc mở vị thế sau IPO, nhưng sẽ kiểm soát chặt chẽ quy mô vị thế - đây là chiến lược giống hệt khi ông đầu tư vào Palantir.

Palantir hiện có hệ số P/S cao tới 49 lần, tốc độ tăng trưởng vượt xa các công ty cùng ngành, nhưng Malek cho rằng rủi ro của Palantir vẫn thấp hơn OpenAI, nguyên nhân nằm ở cơ cấu chi phí linh hoạt hơn.

"Nếu Palantir mất một hợp đồng chính phủ, điều đó thật tệ, nhưng họ có thể cắt giảm nhân sự. Nếu anh mất năm năm xây dựng một trung tâm dữ liệu, anh không thể nói 'thôi bỏ đi', Palantir lái chiếc xe đua Công thức 1, còn OpenAI lái chiếc tàu chở hàng chất đầy."

Phân tích viên JP Morgan trong một báo cáo vào tháng 1 năm nay chỉ ra, việc OpenAI đưa quảng cáo vào ChatGPT giúp giữ chân người dùng, nhưng cũng lưu ý, sau khi công ty công bố kế hoạch chi tiêu lớn cho chip và trung tâm dữ liệu, tâm lý khách hàng đối với OpenAI "vừa vui vừa lo".

Không phải tất cả đều đang quan sát - một số nhà đầu tư đã nói rõ, một khi OpenAI lên sàn, họ sẽ cân nhắc bán khống cổ phiếu của công ty, đặt cược vào việc thị trường công chúng có khả năng chịu đựng hạn chế đối với lộ trình lợi nhuận kéo dài của công ty.

Chanos cũng có lập trường tương tự. Logic cốt lõi mà ông truyền đạt cho khách hàng là: "Anh nên mua vào đầu ra của chip, bán khống nơi cất giữ chip." Ý nói, vận hành trung tâm dữ liệu tự thân không phải là nghiệp vụ có lợi nhuận cao, mà mô hình kinh doanh của OpenAI phụ thuộc nhiều vào đầu tư cơ sở hạ tầng tính toán quy mô lớn.

Chanos đồng thời chỉ ra, hiện thông tin tài chính về OpenAI trên thị trường nghiêm trọng thiếu, khó có thể phân tích sâu. Nhưng ông dự đoán, một khi OpenAI chính thức nộp hồ sơ IPO, thị trường công chúng sẽ tranh luận kịch liệt về cục diện cạnh tranh của công ty:

"Đây là kẻ thắng ăn tất, hay giống như điện toán đám mây thị trường phân tán? Hay giống như công cụ tìm kiếm, một công ty trở thành tiêu chuẩn và duy trì lâu dài? Hiện tại, các mô hình vẫn đang không ngừng vượt lên nhau."

Sự phá rối của Anthropic: Đối thủ cạnh tranh phân tán vốn và sự chú ý

Con đường IPO của OpenAI còn đối mặt với áp lực tiềm tàng từ đối thủ Anthropic.

Tại hội nghị công nghệ thường niên của Morgan Stanley tuần này, Giám đốc điều hành Anthropic Dario Amodei tiết lộ, tỷ lệ doanh thu theo năm của công ty đã tăng gấp đôi lên 200 tỷ USD. Anthropic gần đây hoàn tất vòng gọi vốn mới, định giá đạt 3800 tỷ USD, công cụ lập trình AI Claude Code và các sản phẩm cấp doanh nghiệp khác có đà bán hàng mạnh mẽ.

The Information trước đó đưa tin, Anthropic dự kiến chi phí cho đào tạo và vận hành mô hình AI trong vài năm tới sẽ thấp hơn nhiều so với OpenAI. Một số nhà đầu tư bắt đầu cho rằng, nhờ thành công trên thị trường khách hàng doanh nghiệp - những khách hàng này sẵn sàng trả phí cao hơn cho dịch vụ AI - khả năng sinh lời dài hạn của Anthropic có thể tốt hơn OpenAI.

Khi Anthropic cũng chuẩn bị lên sàn, IPO của hai công ty có thể tạo thành cạnh tranh, tiếp tục phân tán vốn và nhiệt tình của các nhà đầu tư. Các nhà đầu tư như Chanos nói rõ, họ thiên về chiến lược đầu tư tính toán tương đối kiềm chế của Anthropic, cho rằng đây là một con đường thương mại thận trọng hơn, bền vững hơn.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram Bitpush: https://t.me/bitpush