Tác giả: David George, Đối tác a16z

Biên dịch: Yuliya, PANews

Tiêu đề gốc: Ngành phần mềm chỉ còn hai con đường: Sản phẩm gốc AI tăng trưởng 10% hoặc lợi nhuận thực đạt 40%

Lời biên tập viên PANews: Đối tác a16z David George đã đăng một bài viết mới nhất cho biết, ngành phần mềm không còn 'vùng trung gian' thoải mái nữa, các doanh nghiệp cần trong vòng 12-18 tháng phải lựa chọn một trong hai con đường: Đạt tăng trưởng doanh thu trên 10% thông qua sản phẩm gốc AI, hoặc nâng tỷ suất lợi nhuận thực lên 40%-50%. Ông kêu gọi các doanh nghiệp tiến hành tái cấu trúc triệt để, xác định rõ hướng phát triển, tái tạo đội ngũ và cơ cấu để thích ứng với môi trường cạnh tranh mới được AI dẫn dắt, nếu không sẽ phải đối mặt với áp lực định giá bị nén và áp lực thị trường.

Dưới đây là toàn văn bản dịch:

Gửi các CEO, nhà sáng lập, Hội đồng quản trị và nhà đầu tư của các công ty phần mềm: Vùng trung gian thoải mái đã kết thúc.

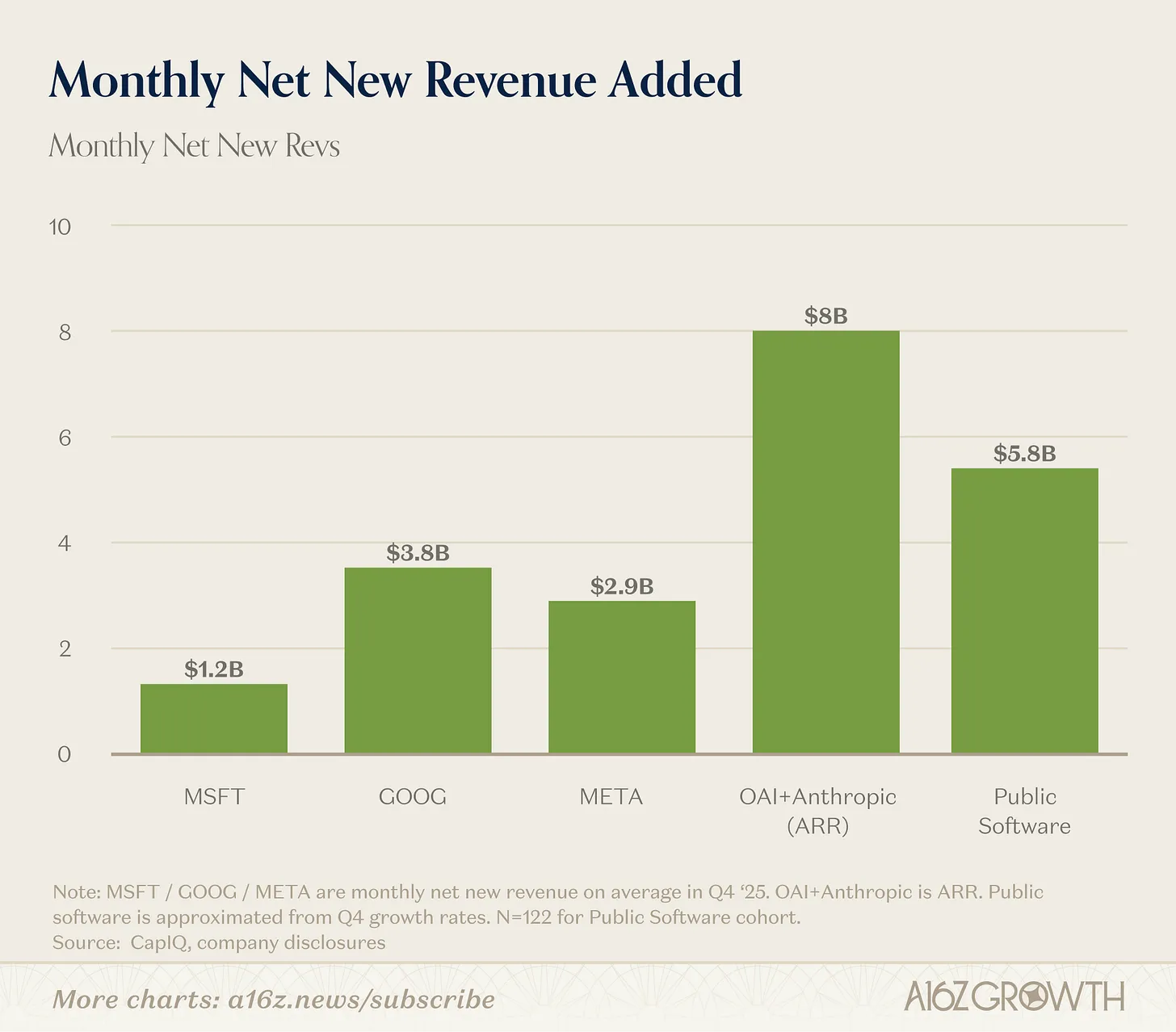

Thị trường công khai đã định giá lại ngành này, và có lý do chính đáng cho điều đó. Thị trường đang nói với chúng ta rằng giá trị cuối cùng của phần mềm đã khác xưa. Tôi không biết yếu tố gì sẽ thúc đẩy biến động giá của từng cổ phiếu trong quý tới, nhưng về trung và dài hạn, tôi cho rằng để tạo ra giá trị vốn chủ sở hữu bền vững, chỉ có hai con đường đáng tin cậy.

-

Con đường thứ nhất: Trong vòng 12 đến 18 tháng tới, đạt được mức tăng tốc tăng trưởng doanh thu trên 10 điểm phần trăm so với cùng kỳ năm trước thông qua các sản phẩm gốc AI thực sự mới.

-

Con đường thứ hai: Tái cấu trúc công ty để đạt tỷ suất lợi nhuận hoạt động thực trên 40% (lý tưởng là 50%), bao gồm cả thù lao dựa trên cổ phiếu (SBC).

Về mặt kỹ thuật, những biện pháp này không loại trừ lẫn nhau. Nhưng tôi cho rằng, kế hoạch 12 đến 18 tháng này phải lựa chọn một trong hai. Đến cuối năm sau, tất cả các trạng thái nằm giữa hai con đường tăng trưởng cao và lợi nhuận cao này sẽ trở thành vùng đất không người: đối mặt với áp lực tăng trưởng, sự pha loãng vốn chủ sở hữu liên tục và định giá bị nén. Các CEO ngày nay cần những biện pháp rõ ràng, đặt một trong hai con đường làm mục tiêu cuối cùng để thúc đẩy.

Trò điều chỉnh đã kết thúc

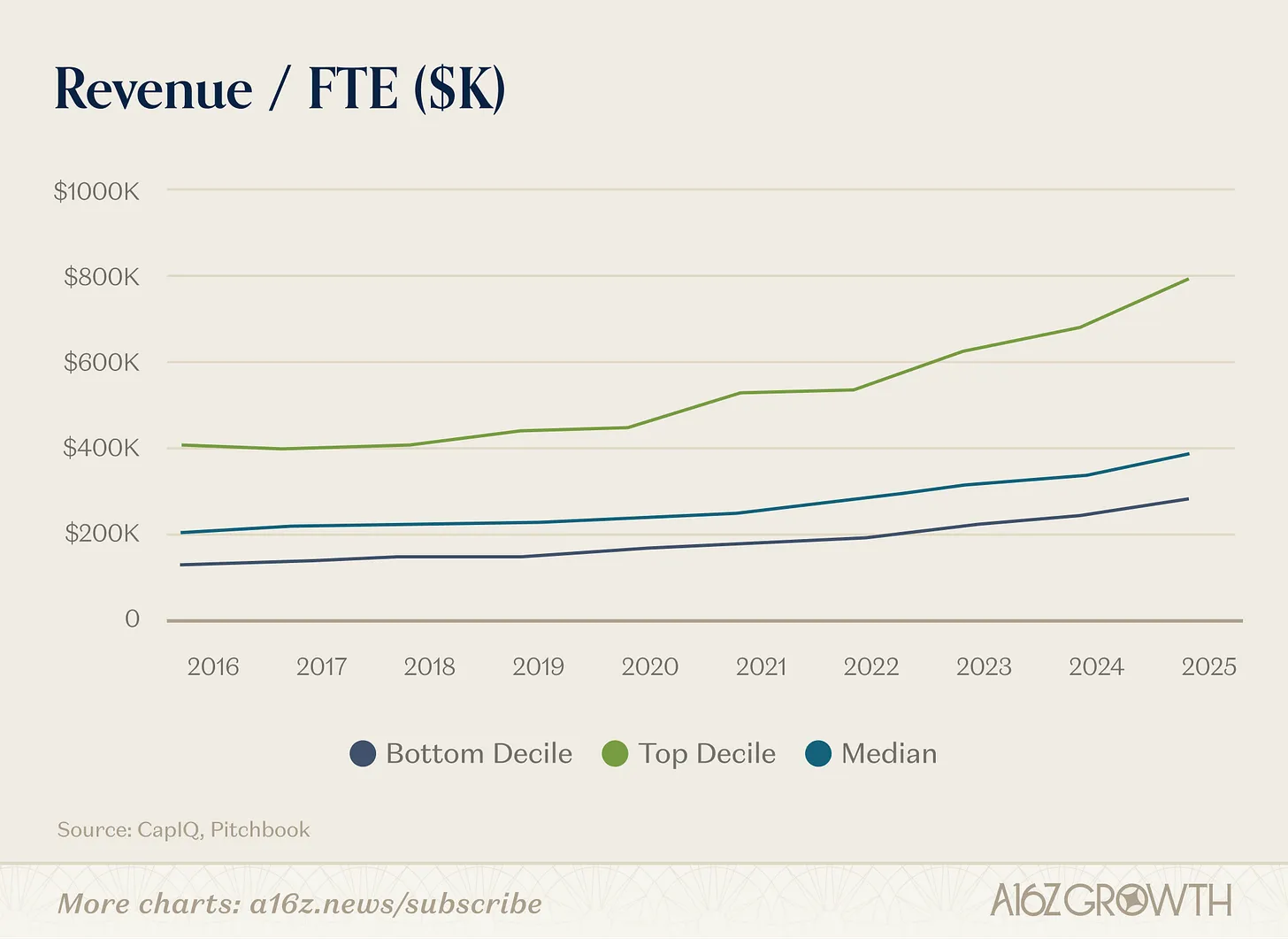

Các công ty phần mềm niêm yết đã trải qua nửa đầu của quá trình chuyển đổi. Tăng trưởng chậm lại, định giá bị nén. Nhưng trong hầu hết trường hợp, lợi nhuận thực sự vẫn chưa đạt được.

Đúng vậy, dòng tiền tự do đã được cải thiện; tỷ suất lợi nhuận theo GAAP cũng được nâng cao. Tuy nhiên, một khi bạn coi thù lao cổ phiếu là một khoản chi thực sự, chứ không phải là sự miễn trừ vĩnh viễn, phần lớn các công ty trong ngành vẫn ở trong vùng trung gian khó khăn: tăng trưởng quá chậm, không xứng đáng với mức định giá cao dành cho tăng trưởng; vốn chủ sở hữu bị pha loãng quá nhiều, không xứng đáng với bội số định giá ổn định.

Nếu tăng trưởng doanh thu đang chậm lại, chúng ta nên thấy nhiều đòn bẩy hoạt động hơn, nhưng một lần nữa, mặc dù chúng ta thấy một số, nhưng vẫn chưa đủ.

Thực tế là, đã đến lúc ban lãnh đạo phải hành động mạnh mẽ. Và, những tiêu đề kiểu 'cắt giảm 8% hoặc 10% nhân sự' đó không còn hiệu quả nữa. Đó chỉ là biểu hiện của sự yếu đuối. Cách làm yếu ớt chỉ là tỉa các cạnh của tổ chức, mà không chạm vào vấn đề cốt lõi. Ngược lại, biện pháp mạnh mẽ hơn là thiết kế và điều chỉnh lại toàn bộ cơ cấu tổ chức và mô hình vận hành.

Trong 12 tháng tới, tôi dự đoán chúng ta sẽ thấy nhiều biện pháp mạnh tay hơn. Về cách thực hiện điều này, bạn có hai lựa chọn, khác biệt ở chỗ bạn muốn tái cấu trúc công ty mình như thế nào.

Con đường thứ nhất: Tăng tốc tăng trưởng thông qua sản phẩm AI mới

Tăng tốc tăng trưởng thông qua sản phẩm AI mới không có nghĩa là đính kèm một chatbot hoặc giao diện Copilot vào danh sách SKU cũ.

Nó có nghĩa là phải ra mắt các sản phẩm mới trong vòng 12 tháng có thể nâng tổng tỷ lệ tăng trưởng của công ty lên 10 điểm phần trăm. Điều quan trọng không kém, nó có nghĩa là bạn cần tái cấu trúc công ty với tốc độ nhanh nhất, bao gồm cả đội ngũ lãnh đạo cấp cao, để đảm bảo sau khi tìm thấy sự phù hợp giữa sản phẩm và thị trường (PMF), có thể nhanh chóng nắm bắt cơ hội thị trường và đạt mục tiêu tăng trưởng.

Việc đầu tiên bạn cần làm là xác định những ai sẽ là người lãnh đạo giúp bạn hoàn thành nhiệm vụ này. Đây sẽ là một cuộc hành trình vất vả kéo dài 12 tháng, bạn cần tìm ra những ai sẵn sàng cùng bạn chia ngọt sẻ bùi. Cũng có tin tốt: trong tổ chức của bạn, có lẽ có năm người sẽ mang lại cho bạn giá trị gấp 100 lần so với bạn tưởng. Nhưng nhiệm vụ đầu tiên của bạn là tìm ra năm người đó là ai (bất kể hồ sơ của họ ra sao), giải thích cho họ tính cấp bách của tình hình, và cho họ một cơ hội nghề nghiệp ngàn năm có một để cùng bạn tái cấu trúc công ty.

Bạn nên sắp xếp những người này như thế nào?

Đầu tiên, giao cho họ phụ trách những dự án thu thập thông tin không hào nhoáng nhưng cực kỳ quan trọng:

-

Thực hiện các đợt chạy nước rút nắm bắt quy trình xung quanh mỗi luồng công việc có giá trị cao;

-

Thu thập SOP, phiếu yêu cầu, bản ghi cuộc trò chuyện, tài liệu yêu cầu, chính sách, ghi chú CRM, nhật ký hỗ trợ, dữ liệu sự kiện và đường phê duyệt.

Tạo ra một lớp ngữ cảnh động, chứ không phải một đống PDF tĩnh. Coi tài liệu như cơ sở hạ tầng sản phẩm. Thiết lập cơ chế đánh giá xung quanh độ chính xác, xử lý ngoại lệ, độ trễ và chi phí. Ngay lập tức đưa năm người này vào nhiệm vụ này, mỗi người có phạm vi trách nhiệm riêng.

Trong tháng tới, hãy theo dõi sát sao các Phó chủ tịch của bạn, xem ai đang cùng chung con thuyền với nhóm đó, và ai thì không.

Điều này sẽ cho bạn biết tất cả những gì bạn cần biết: trong cuộc tái cấu trúc công ty sắp tới, những giám đốc điều hành nào nên ở lại, những giám đốc điều hành nào cần chia tay.

Vào cuối tháng, hãy trò chuyện với những Phó chủ tịch và Giám đốc cần ra đi. Thay thế họ bằng đội ngũ tinh nhuệ vừa hoàn thành đợt chạy nước rút thu thập thông tin, cùng với những tài năng trẻ mới nổi gốc AI khác trong công ty đã chứng minh năng lực của mình.

Bây giờ, bạn đã có một đội ngũ lãnh đạo cấp cao mới mẻ, tràn đầy sinh lực, sẵn sàng cho trận chiến.

Đồng thời, bạn cần dành 50% nguồn lực R&D cho các sản phẩm AI hoàn toàn mới.

Áp dụng mô hình nhóm bốn người; hợp nhất thiết kế, sản phẩm và kỹ thuật thành một đơn vị làm việc, viết code ngay từ ngày đầu tiên, giới hạn số lượng nhân sự, chứ không giới hạn năng lực tính toán. Giảm chi phí giao tiếp xuống càng gần 0 càng tốt.

Đảm bảo tất cả các nhà quản lý sản phẩm giỏi nhất của bạn tiếp xúc trực tiếp với khách hàng càng nhiều càng tốt. Họ không thể lãng phí một phút nào. Công việc của họ là khám phá sản phẩm thuần túy; đảm bảo họ không bị cản trở bởi bất kỳ vấn đề tồn đọng nào.

Đồng thời, những kỹ sư giỏi nhất của bạn sẽ ở lại trong tổ chức kỹ thuật trung tâm, báo cáo trực tiếp cho CTO. Công việc của họ là đảm bảo kiến trúc kỹ thuật cốt lõi của công ty có thể tiến hóa nhanh chóng như bước chân của các nhà quản lý sản phẩm tiên phong.

Tình hình có thể khác nhau giữa các công ty, nhưng đề xuất của tôi là, đừng đặt tất cả nhân tài kỹ thuật giỏi nhất vào vùng rìa. Điều đó rất hấp dẫn, nhưng nó sẽ làm phân mảnh ngăn xếp kỹ thuật của bạn và tạo ra các khoản nợ kỹ thuật và tổ chức kéo dài nhiều năm, từ đó bóp chết bất kỳ tiến triển đầy hứa hẹn nào ở giai đoạn đầu.

Hơn nữa, trong lĩnh vực AI, bạn không cần những kỹ sư giỏi nhất để khám phá sản phẩm mới; bạn chỉ cần những người có thể giao hàng và học hỏi nhanh chóng. Những kỹ sư giỏi nhất nên duy trì sự tập trung vào kiến trúc kỹ thuật tổng thể của công ty, nhưng phải ưu tiên một cách tàn nhẫn những thứ mới.

Là một phần của đợt chạy nước rút này, doanh nghiệp của bạn cần trở nên rất giỏi trong việc nâng cấp các quyết định gây tranh cãi để quét sạch các chướng ngại vật tiến bộ. Nếu bạn không thể đưa ra những lựa chọn khó khăn mỗi tuần, bạn không thể hoàn thành kiểu chuyển đổi này trong 12 tháng và thành công xây dựng doanh nghiệp gốc AI mới. Vì vậy, hãy thành thạo quy trình này, và đảm bảo đội ngũ lãnh đạo cấp cao mới được thành lập của bạn dành nhiều thời gian (ít nhất một ngày nguyên vẹn mỗi tuần) chỉ để quét sạch chướng ngại vật cho các nhà thiết kế, quản lý sản phẩm và kỹ sư, như thể sự tồn vong của công ty phụ thuộc vào nó vậy.

Trong quá trình quét sạch chướng ngại vật cho nhóm, bạn sẽ tìm ra chính xác mô hình kinh doanh mới của mình là gì. Nó cần kiếm tiền thông qua token/trả theo lần sử dụng, chứ không phải mô hình trả theo người dùng cũ. Bạn thực sự vẫn còn một chút thời gian: mô hình trả theo người dùng sẽ không biến mất chỉ sau một đêm. Nhưng bạn cần nghiêm túc đối mặt với thách thức này: bạn không thể đối phó một cách qua loa với các mô hình định giá mới và giao diện sản phẩm. Nếu Agent không thể tự sử dụng và thanh toán cho sản phẩm của bạn, thì có lẽ bạn chưa đạt được mục tiêu.

Ngân sách cho các khoản chi tiêu mới là có thực. Bạn có thể làm được điều này.

Nhưng hãy nhớ, nguồn tiết kiệm AI rõ ràng và đầu tiên nhất của khách hàng bạn là hiệu quả lao động, điều đó có nghĩa là số lượng chỗ ngồi (seat) sẽ là nơi họ tìm cách cắt giảm chi phí. Ngược lại, tăng trưởng mới sẽ ngày càng thể hiện ở token, mức tiêu thụ, tự động hóa, kết quả và các luồng công việc do máy móc điều khiển.

Nếu bạn không đi trên con đường token, bạn không đứng ở phần ngân sách có tốc độ tăng trưởng nhanh nhất.

Không phải tất cả các công ty đều có điều kiện để làm được điều này. Bạn có thể đánh giá các lựa chọn của mình và không thấy bất kỳ hy vọng đáng tin cậy nào để chiến thắng thông qua Con đường thứ nhất. Nhưng nếu bạn nhìn thấy, và nếu bạn vượt qua được mười hai tháng chạy nước rút này, bạn sẽ nổi bật lên như một công ty tập trung và tăng tốc phát triển, với một đội ngũ lãnh đạo mới, và một 'khoảnh khắc tái sáng lập', mà đội ngũ của bạn sẽ thu được sự đoàn kết và sinh lực mới trong những năm tới.

Con đường thứ hai: Tái cấu trúc để đạt tỷ suất lợi nhuận thực trên 40%

Trong thập kỷ qua, các công ty phần mềm đã rất giỏi trong việc nói về tỷ suất lợi nhuận dòng tiền tự do. Nhưng nếu chúng ta nghiêm túc về vấn đề này, nên ngừng việc loại trừ các khoản khuyến khích bằng cổ phiếu và giả vờ rằng sự pha loãng cổ phiếu không phải là chi phí mà cổ đông phải gánh chịu. Đối với những công ty không có kế hoạch tái tăng tốc tăng trưởng, tôi cho rằng mục tiêu đúng đắn là đạt tỷ suất lợi nhuận hoạt động thực (bao gồm SBC) trên 40%, thậm chí 50% trong vòng 12 đến 24 tháng.

Đạt được khả năng sinh lời trên 40% không chỉ đòi hỏi cắt giảm 10% hay 20% nhân sự. Nó có nghĩa là làm phẳng các cấp quản lý, tiêu chuẩn hóa triển khai, giảm thiểu dịch vụ tùy chỉnh, hủy bỏ các ủy ban, tăng giá ở những nơi có lợi thế về luồng công việc hoặc chi phí chuyển đổi, chuyển khách hàng thuộc phân khúc đuôi dài lên mức giá sàn cao hơn hoặc để họ rời đi, và coi mỗi cổ phiếu phát hành là một sự chuyển dịch từ chủ sở hữu sang nhân viên.

AI nên thay đổi hình dạng của công ty. Cơ cấu chi phí cũng nên thay đổi theo.

Điều này sẽ đòi hỏi mức độ nỗ lực tương tự như Con đường thứ nhất. Ngay cả khi mục tiêu của bạn khác biệt, bạn vẫn phải nhắm đến việc xây dựng một công ty gốc AI trong 12 tháng, tối đa hóa năng suất và hiệu quả của kỹ sư. Ngay từ ngày đầu tiên, bạn cần tìm ra mười hai tháng sau, một đội ngũ nhân viên quy mô nhỏ hơn nhưng có động lực và năng suất cao hơn trong tổ chức của bạn sẽ trông như thế nào.

Ngược với trực giác, việc đầu tiên bạn cần làm là tăng đáng kể ngân sách chi tiêu token được phân bổ cho mỗi kỹ sư. Nếu các kỹ sư của bạn không chi tiêu tiền thật cho token, có lẽ họ chưa thúc đẩy đủ mạnh mẽ. Một nghìn đô la mỗi tháng cho mỗi kỹ sư không phải là quá đáng; đó gần như là yêu cầu cơ bản.

Một tiền đề làm việc hữu ích là, mức tăng trên trần sản lượng của một kỹ sư riêng lẻ diễn ra nhanh hơn nhiều so với tốc độ mà hầu hết cơ cấu tổ chức công ty có thể tận dụng. Một số nhà vận hành giỏi nhất đã mô tả rằng các kỹ sư hàng đầu chứng kiến mức tăng năng suất theo cấp số nhân, và đồng thời quản lý 20 đến 30 Agents. Cho dù 20 lần là trường hợp cực đoan hay chỉ là tiên phong, thì tác động đến tổ chức vẫn giống nhau: một công ty được xây dựng cho một ủy ban mười người sẽ thua tốc độ so với một công ty được xây dựng cho một đội đặc nhiệm bốn người.

Đồng thời, bạn cần chuẩn bị cho việc sa thải quy mô lớn - bạn đã biết điều này rồi.

Bạn không thể chỉ tỉa những chiếc lá ở rìa công ty: nếu bạn cắt giảm một phần lớn những người đóng góp độc lập của công ty, nhưng giữ lại đội ngũ Giám đốc và Phó chủ tịch, tình hình của bạn sẽ tệ hơn lúc bắt đầu. Cần phải nói rõ, điều này khác với Con đường thứ nhất; bạn không cố gắng xây dựng một doanh nghiệp 'mới'. Nhưng bạn vẫn đang 'tái sáng lập' công ty xung quanh một bộ giá trị mới về hiệu suất và tư duy cổ đông, vì vậy hãy đảm bảo bạn bắt đầu hành trình này với đội ngũ lãnh đạo đúng đắn.

Một điều rất quan trọng nữa là, nhóm nên thành thật về những hào thành cũ nào đang bị suy yếu.

Chỉ sở hữu dữ liệu thường là không đủ.

Việc tích hợp ngày càng dễ dàng sao chép.

Khi Agent có thể di chuyển dễ dàng hơn giữa các hệ thống, lợi thế về luồng công việc và giao diện người dùng trở nên ít quan trọng hơn. Việc di chuyển ngày càng trở nên dễ dàng.

Đối thủ cạnh tranh sẽ ngày càng tấn công lẫn nhau vào các mô-đun cốt lõi của đối phương, không chỉ ở rìa. Điều này có nghĩa là áp lực giá đối với hoạt động kinh doanh cốt lõi sắp xảy ra, vì vậy hãy ưu tiên những lợi thế giúp bạn duy trì quyền định giá và tỷ lệ giữ chân khách hàng.

Điều này có thể thực hiện được: Bài học kinh nghiệm từ Broadcom

Trước khi AI xuất hiện, thị trường công khai đã có một nghiên cứu điển hình về cách làm mạnh mẽ: Avago/Broadcom dưới sự lãnh đạo của Hock Tan (*Chú thích: Năm 2013, Avago mua lại LSI Corporation với giá 6,6 tỷ USD, tiến sâu hơn vào thị trường lưu trữ cấp doanh nghiệp. Năm 2016, Avago lại mua lại Broadcom và đổi tên thành Broadcom Limited). Đây là một mô hình khắc nghiệt. Nó không phải là bản thiết kế văn hóa cho mọi nhà sáng lập. Nhưng nó nhắc nhở chúng ta rằng, kiểm soát chi phí triệt để, đơn giản hóa sản phẩm và thực hiện giá là có thể. Cách làm mạnh mẽ là có tồn tại.

Con đường thứ hai nghe có vẻ hơi bi quan, nhưng không phải mọi công ty phần mềm đều có quyền lựa chọn Con đường thứ nhất. Nếu công ty không có đặc quyền đó, thì Con đường thứ hai là cách duy nhất để tạo ra giá trị.

Câu hỏi then chốt

Các nhà sáng lập nên viết một câu hỏi trên trang đầu tiên của mỗi bài thuyết trình Hội đồng quản trị: Chúng ta đang ở con đường nào?

Là tăng trưởng doanh thu vượt 10 điểm phần trăm thông qua sản phẩm AI hoàn toàn mới? Hay đạt tỷ suất lợi nhuận hoạt động thực trên 40% bao gồm cả SBC?

Nhà đầu tư nên đặt ra câu hỏi tương tự một cách mạnh mẽ hơn hiện nay.

Động cơ sản phẩm AI có thể thay đổi đường cong ở đâu? Việc tái cấu trúc kiến trúc R&D xung quanh các nhóm nhỏ, giàu token, gần gũi với khách hàng ở đâu? Kế hoạch xây dựng lớp tương tác kép con người/Agent ở đâu? Lộ trình rõ ràng để đạt tỷ suất lợi nhuận thực 40-50%+ ở đâu? Kế hoạch giảm tỷ lệ pha loãng vốn chủ sở hữu trên doanh thu ở đâu?

Nếu câu trả lời là một phiên bản nào đó của 'cả hai đều có một chút' hoặc 'chúng tôi đang đánh giá các lựa chọn', tôi dự đoán thị trường sẽ tiếp tục gây áp lực.

Các nhà sáng lập: Bạn cần chọn một con đường, và bạn cần nhanh chóng quyết định ai trong đội ngũ của mình là người bạn muốn đồng hành cùng. Bạn có cơ hội tạo ra một cơ hội khởi nghiệp mới cho công ty, đội ngũ mới và nhà đầu tư của bạn. Hoặc tăng trưởng 10%, hoặc kiếm 40%. Hoặc xây dựng sản phẩm thế hệ tiếp theo, hoặc xây dựng cây tiền. Không có con đường trung gian, chúc bạn may mắn.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi TG của Bitui:https://t.me/BitPushCommunity

Đăng ký TG Bitui: https://t.me/bitpush