Tác giả: Deep Tide TechFlow

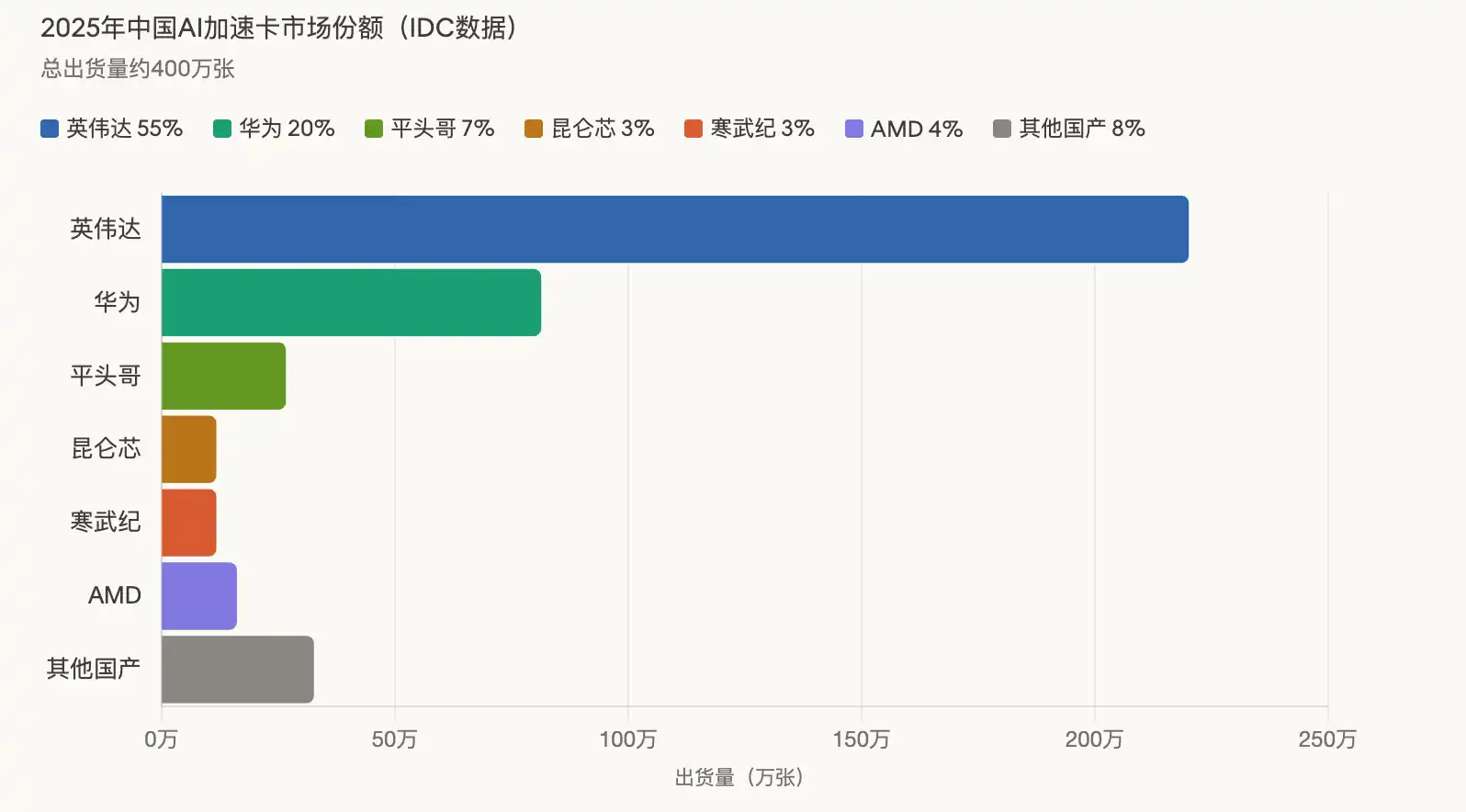

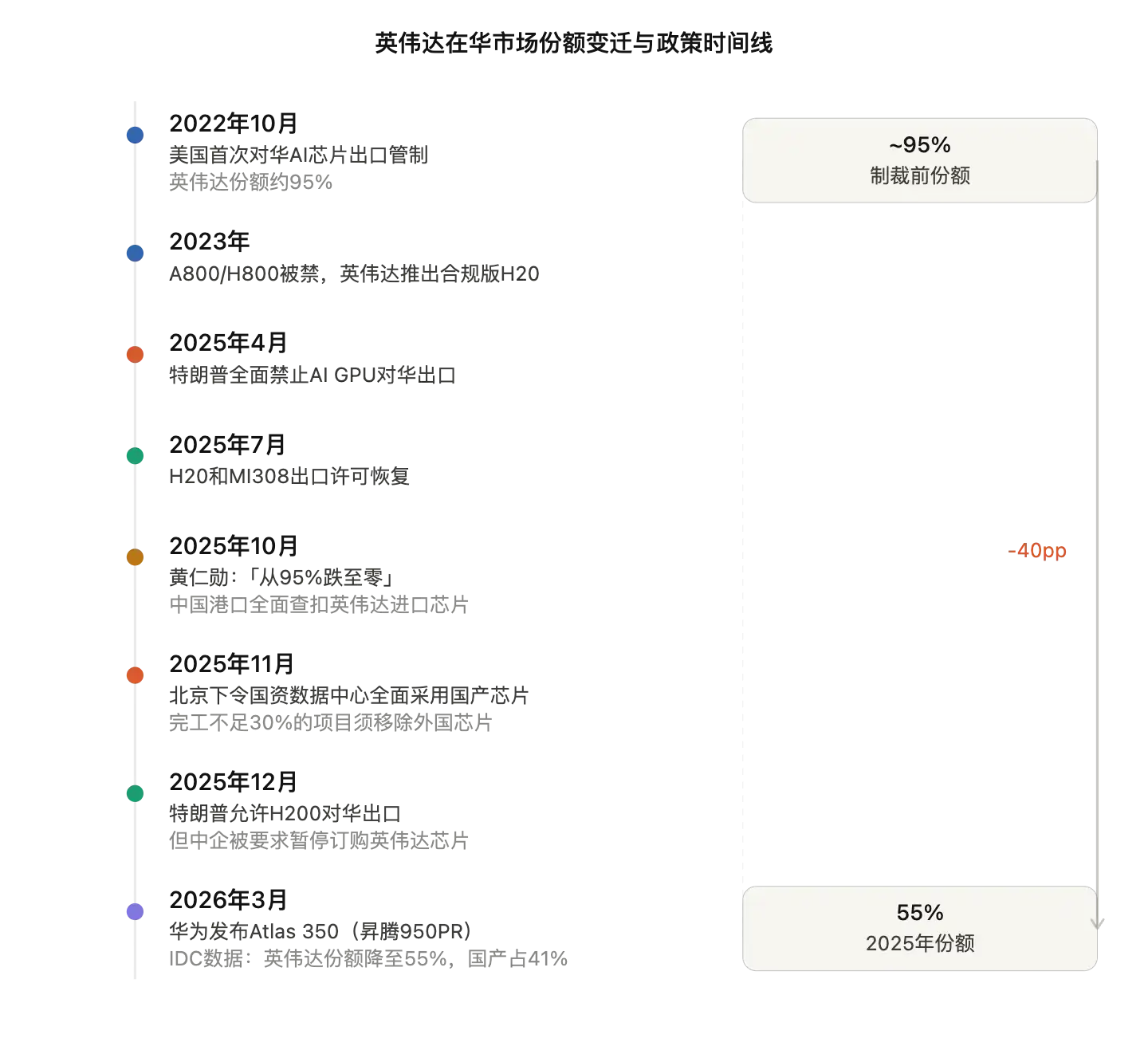

Dẫn nhập Deep Tide: Dữ liệu từ IDC cho thấy, tổng lượng xuất xứ card tăng tốc AI tại Trung Quốc năm 2025 vào khoảng 4 triệu tấm, các nhà sản xuất nội địa tổng cộng giao 1,65 triệu tấm, chiếm 41%, thị phần của Nvidia giảm từ khoảng 95% trước lệnh trừng phạt xuống còn 55%.

Huawei dẫn đầu khối nội địa với 812.000 chip, card tăng tốc Atlas 350 mới ra mắt của họ được cho là có hiệu năng suy luận gấp 2,87 lần so với H20 của Nvidia.

Bắc Kinh hồi tháng 11 năm ngoái đã ra lệnh thay thế hoàn toàn bằng sản phẩm nội địa tại các trung tâm dữ liệu quốc doanh, đang đẩy nhanh việc định hình lại cơ cấu thị trường.

Ba năm trước, Nvidia gần như độc chiếm thị trường chip AI Trung Quốc. Giờ đây, cục diện đó đã thay đổi hoàn toàn.

Theo dữ liệu từ cơ quan nghiên cứu thị trường IDC được Reuters trích dẫn, tổng lượng xuất xứ card tăng tốc AI (chip tính toán chuyên dụng cho máy chủ AI) tại Trung Quốc năm 2025 vào khoảng 4 triệu tấm. Nvidia vẫn là nhà cung cấp đơn lẻ lớn nhất, xuất khoảng 2,2 triệu tấm, chiếm 55% thị phần. Nhưng con số này so với thị phần khoảng 95% trước lệnh trừng phạt đã thu hẹp đáng kể gần 40 điểm phần trăm. Đồng thời, các nhà sản xuất nội địa Trung Quốc tổng cộng xuất khoảng 1,65 triệu tấm, chiếm lĩnh 41% thị trường. AMD xếp thứ ba với lượng xuất khoảng 160.000 tấm, chiếm 4%.

Sự trỗi dậy của các nhà sản xuất nội địa vừa là hệ quả bị động của các biện pháp kiểm soát xuất khẩu của Mỹ, vừa là kết quả chủ động của chính sách "thay thế nội địa".

Huawei dẫn đầu khối nội địa, Atlas 350 đối đầu với Nvidia H20

Trong khối chip AI nội địa, Huawei là người chiến thắng lớn nhất.

Dữ liệu IDC cho thấy, Huawei năm 2025 xuất khoảng 812.000 chip AI, chiếm khoảng 20% toàn thị trường và gần một nửa lượng xuất của các nhà sản xuất nội địa. Bộ phận thiết kế chip Pingtouge (T-Head) thuộc Alibaba xếp thứ hai với khoảng 265.000 tấm, Baidu Kunlunxin và Cambricon mỗi bên xuất khoảng 116.000 tấm, đồng hạng ba. Ngoài ra, Hygon, MetaX, Iluvatar CoreX lần lượt chiếm 5%, 4% và 3% lượng xuất của các nhà sản xuất nội địa.

Hồi tháng trước tại Hội nghị Đối tác Trung Quốc 2026 ở Thâm Quyến, Huawei đã ra mắt card tăng tốc AI thế hệ mới Atlas 350, trang bị chip Ascend 950PR tự nghiên cứu. Ông Trương Địch Huyên, người phụ trách mảng kinh doanh tính toán Ascend của Huawei, cho biết tại buổi ra mắt rằng Atlas 350 đạt hiệu năng tính toán 1,56 PFLOPS (phép tính triệu tỷ mỗi giây) ở độ chính xác thấp FP4, hiệu năng gấp 2,87 lần so với phiên bản H20 đặc chế cho Trung Quốc của Nvidia. Card này được trang bị bộ nhớ băng thông cao tự nghiên cứu HiBL 1.0 dung lượng 112GB, băng thông bộ nhớ 1,4TB/s, công suất 600W.

Tuy nhiên, so sánh hiệu năng này tồn tại vấn đề về cách tính. GPU kiến trúc Hopper của Nvidia vốn không hỗ trợ độ chính xác FP4, Atlas 350 là card tăng tốc nội địa đầu tiên được tối ưu hóa cho FP4, hai bên không thể so sánh trực tiếp ở cùng độ chính xác. Sức cạnh tranh thực sự của Huawei nằm ở phía suy luận: Atlas 350 định vị cho khối lượng công việc suy luận (inference) ở giai đoạn triển khai mô hình AI, chứ không phải cho đào tạo mô hình lớn.

Bảy đối tác của Huawei đã cho ra mắt sản phẩm máy chủ nguyên chiếc dựa trên Atlas 350, iFLYTEK cũng tuyên bố thế hệ tiếp theo của mô hình lớn Spark của họ sẽ thích ứng với nền tảng tính lực Ascend 910/950.

Kiểm soát xuất khẩu và lệnh thay thế nội địa cùng thúc đẩy

Việc thị phần của Nvidia tại Trung Quốc sụt giảm là kết quả của việc bị chèn ép hai chiều từ việc các biện pháp kiểm soát xuất khẩu của Mỹ không ngừng gia tăng và chính sách thay thế nội địa của Bắc Kinh.

Dòng thời gian đại thể như sau: Mỹ bắt đầu hạn chế xuất khẩu chip AI sang Trung Quốc từ tháng 10/2022, Nvidia sau đó đã cho ra mắt các sản phẩm phiên bản giảm quy chuẩn tuân thủ như H20 và A800/H800. Tháng 4/2025, chính quyền Trump cấm xuất khẩu toàn bộ GPU AI sang Trung Quốc; tháng 7 cùng năm, khôi phục giấy phép xuất khẩu cho H20 và AMD MI308; tháng 10, CEO Nvidia Jensen Huang tại một sự kiện công khai cho biết, thị phần của Nvidia trên thị trường card tăng tốc AI tiên tiến tại Trung Quốc "đã giảm từ 95% xuống 0%". Tháng 12, Trump cho phép Nvidia xuất khẩu H200 sang Trung Quốc, nhưng các doanh nghiệp Trung Quốc được thông báo tạm dừng đặt hàng chip Nvidia.

Lực đẩy từ chính sách phía bên kia cũng mạnh mẽ không kém. Theo Reuters tháng 11/2025, Bắc Kinh đã ban hành hướng dẫn ý kiến đối với các trung tâm dữ liệu mới xây sử dụng vốn quốc doanh, yêu cầu hoàn toàn sử dụng chip AI nội địa. Các dự án có tiến độ hoàn thành dưới 30% được yêu cầu gỡ bỏ chip nước ngoài đã lắp đặt hoặc hủy kế hoạch mua sắm.

Thống kê của Reuters cho thấy, kể từ năm 2021, các dự án trung tâm dữ liệu AI Trung Quốc đã nhận được hơn 1000 tỷ USD đầu tư từ vốn quốc doanh, và hầu hết các trung tâm dữ liệu Trung Quốc đều nhận được hỗ trợ dưới hình thức nào đó từ vốn quốc doanh trong giai đoạn xây dựng, điều này có nghĩa chính sách này có phạm vi bao phủ cực kỳ rộng.

Trung tâm dữ liệu lớn do China Unicom xây dựng ở Thanh Hải được Reuters đưa tin là một trường hợp điển hình cho chiến lược này: dự án trị giá 3,9 tỷ USD này hoàn toàn sử dụng chip AI nội địa như Pingtouge để cung cấp năng lượng.

Khoảng cách công nghệ thực sự tồn tại, nhưng phía suy luận đã đạt ngưỡng "đủ dùng"

Việc thị phần chip nội địa tăng lên không có nghĩa là khoảng cách công nghệ đã được thu hẹp.

Phần lớn các nhà phân tích ngành ước tính, chip AI nội địa Trung Quốc ở khía cạnh đào tạo trong trung tâm dữ liệu vẫn tụt sau Nvidia từ 5 đến 10 năm. Khi đào tạo mô hình ngôn ngữ lớn (LLM) nghìn tỷ tham số, GPU cao cấp của Nvidia vẫn là lựa chọn hàng đầu. Việc DeepSeek sử dụng cụm 50.000 GPU series Hopper để đào tạo mô hình R1 là một minh chứng thực tế.

Nhưng ở phía suy luận, tình hình đã khác. Các nhà quan sát ngành cho rằng, đối với 90% các tình huống ứng dụng thương mại (bao gồm nhận dạng hình ảnh, chatbot, xe tự lái...), chip nội địa đã đạt đến ngưỡng "đủ dùng" (good enough), khiến việc chuyển đổi từ Nvidia sang giải pháp nội địa trở thành một quyết định kinh doanh khả thi. Kỳ vọng trừng phạt được củng cố thêm càng thúc đẩy nhanh hơn động lực chuyển đổi này.

Nút thắt cổ chai thực sự nằm ở hệ sinh thái phần mềm. Nền tảng CUDA của Nvidia sau hơn mười năm tích lũy đã trở thành tiêu chuẩn thực tế cho phát triển AI. Các nhà sản xuất chip nội địa đã đầu tư rất nhiều nguồn lực vào khả năng tương thích: MetaX tuyên bố series C500 của họ sẽ hỗ trợ tương thích CUDA, Huawei thì vào năm 2025 đã hoàn toàn mã nguồn mở nền tảng CANN để mở rộng hệ sinh thái nhà phát triển, Cambricon và Moore Thread cũng tự xây dựng công cụ chuyển dịch từ CUDA sang ngôn ngữ lập trình của riêng họ. Tiến độ đuổi kịp hệ sinh thái sẽ quyết định trần thị phần của chip nội địa.

Các doanh nghiệp chip AI nội địa gấp rút冲刺 thị trường vốn

Việc chuyển dịch thị phần đang đồng thời được hiện thực hóa trên thị trường vốn.

Từ đầu năm 2026, lĩnh vực GPU Trung Quốc đã chứng kiến một làn sóng IPO. Biren Technology và MetaX đã lên sàn Sci-Tech Innovation Board (STAR Market), Iluvatar CoreX đã niêm yết trên sàn chính Hong Kong, đơn xin lên sàn STAR Market của Enflame Technology cũng đã được chấp nhận. Baidu đã công bố kế hoạch tách Baidu Kunlunxin ra niêm yết độc lập, theo nguồn tin am hiểu, Alibaba cũng đang cân nhắc việc tách tương tự đối với Pingtouge.

Huawei năm 2025 đầu tư cho R&D đạt 192,3 tỷ nhân dân tệ, chiếm 22% doanh thu, tập trung vào chip, phần mềm và công cụ sản xuất, để tiếp tục giảm sự phụ thuộc vào công nghệ Mỹ. Chủ tịch luân phiên Huawei Từ Trực Quân tại MWC 2026 cho biết, Huawei sẽ trở thành "lựa chọn thay thế đảm bảo nguồn cung năng lực tính toán AI toàn cầu không bị gián đoạn". Theo Reuters, chip Ascend 950PR thế hệ mới của Huawei đã thu hút sự quan tâm đặt hàng của các gã khổng lồ như ByteDance, Alibaba, mục tiêu xuất xứ năm 2026 khoảng 750.000 chip, sản xuất hàng loạt quy mô lớn sẽ khởi động vào nửa cuối năm.

Đối với Nvidia, ngay cả khi H200 đã được cho phép xuất khẩu sang Trung Quốc, nền tảng tin cậy đã lung lay. Chính sách tự chủ kiểm soát của Bắc Kinh không còn chỉ là tầm nhìn, mà là sự thực đã thành hình bởi từng con chip nội địa đang chạy trong trung tâm dữ liệu. Khi dữ liệu thị phần năm 2026 được công bố, con số 55% này sẽ phục hồi hay tiếp tục giảm, sẽ phụ thuộc vào việc chính sách xuất khẩu của Washington có chuyển hướng một lần nữa hay không, và tốc độ đuổi kịp của chip nội địa ở khía cạnh đào tạo.