Tác giả:Lý Đan

Trong bối cảnh một loạt sản phẩm mới của Anthropic và "Báo cáo Ngày tận thế" của Citrini làm gia tăng sự hoảng loạn của các nhà đầu tư, làn sóng trí tuệ nhân tạo (AI) đã vượt qua bài kiểm tra trực tiếp, và kết quả kinh doanh "gây sốc" của NVIDIA đã chứng minh nhu cầu được tạo ra bởi AI vẫn tiếp tục mạnh mẽ.

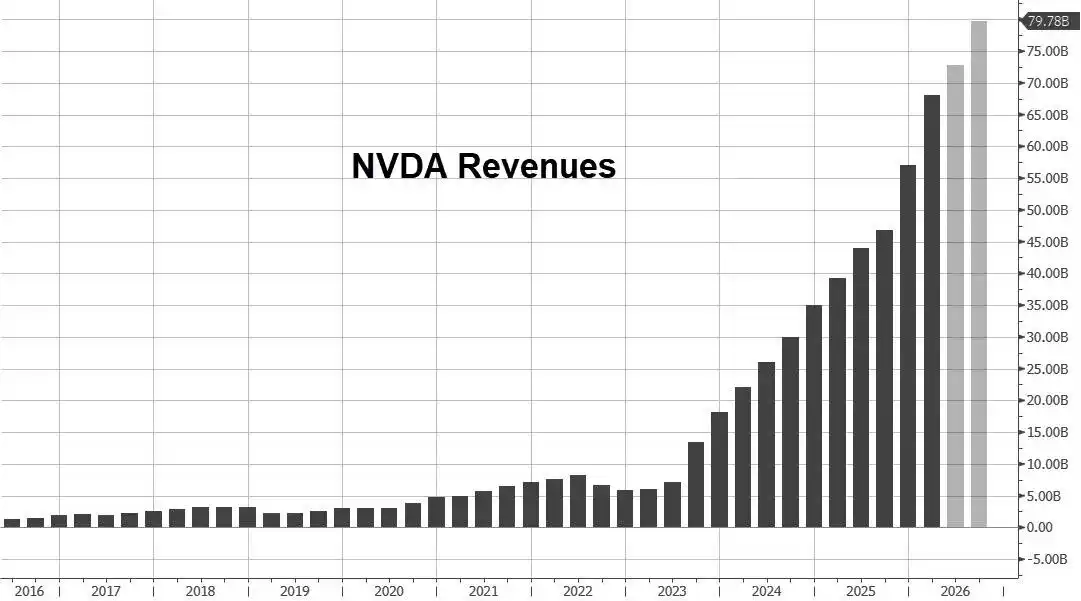

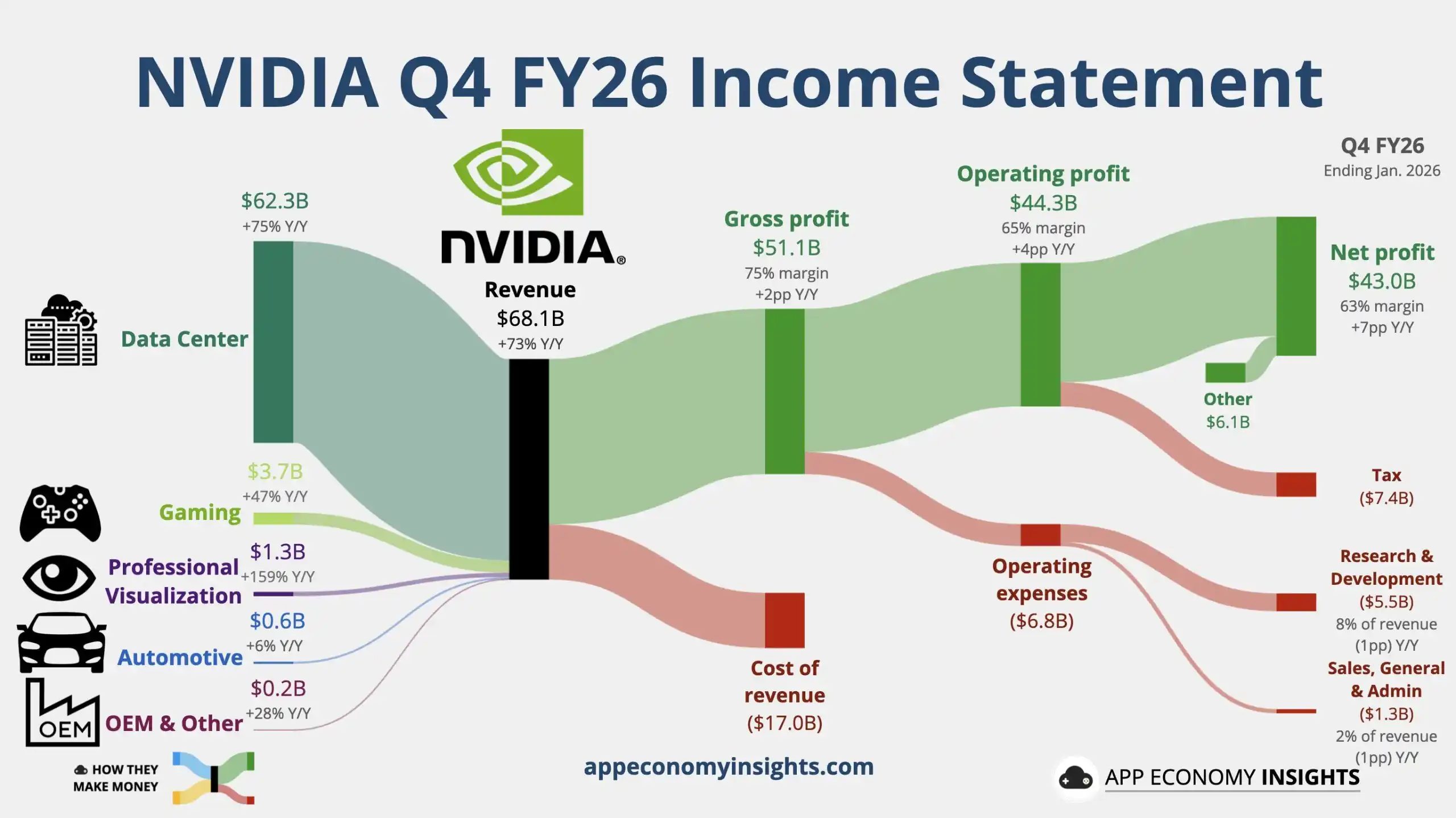

Vào thứ Tư, ngày 25 giờ Mỹ, NVIDIA công bố, trong quý tài chính thứ tư ("quý IV") của năm tài chính 2026 kết thúc vào ngày 31 tháng 1 năm 2026, doanh thu đạt mức kỷ lục 681 tỷ USD, tăng mạnh khoảng 70% so với cùng kỳ, và hoạt động kinh doanh cốt lõi đóng góp hơn 90% doanh thu là trung tâm dữ liệu cũng đạt doanh thu quý cao kỷ lục, cả hai đều cao hơn mức kỳ vọng của các nhà phân tích hơn 3%.

Lợi nhuận của NVIDIA trong quý IV cũng rất mạnh mẽ. Theo chuẩn phi GAAP, thu nhập trên mỗi cổ phiếu (EPS) điều chỉnh tăng hơn 80% so với cùng kỳ, cao hơn kỳ vọng của nhà phân tích khoảng 5,9%, và tỷ suất lợi nhuận gộp cũng vượt kỳ vọng, tăng lên 75,2%, mức cao nhất trong một năm rưỡi.

Điều khiến các nhà đầu tư phấn khích hơn là hướng dẫn cho quý tài chính đầu tiên (quý I) năm tài chính 2027 của NVIDIA cũng mạnh hơn dự kiến. Doanh thu dự kiến sẽ lại lập kỷ lục mới, giá trị trung bình trong khoảng hướng dẫn cao hơn giá trị trung bình kỳ vọng của nhà phân tích 7,1%, thậm chí cao hơn kỳ vọng lạc quan của bên mua 4%, tốc độ tăng trưởng hàng năm so với quý IV tăng lên gần 77%. NVIDIA chỉ ra rằng hướng dẫn này không bao gồm doanh thu tính toán trung tâm dữ liệu từ thị trường Trung Quốc.

Tại cuộc gọi họp báo kết quả kinh doanh vào thứ Tư tuần này, CEO NVIDIA Jensen Huang cũng điều chỉnh dự báo doanh thu chip trước đây, nói rằng chúng tôi sẽ vượt qua mục tiêu 5000 tỷ USD. Nguồn cung sẽ đáp ứng nhu cầu từ nay đến năm sau. Tại hội nghị GTC vào tháng 10 năm ngoái, Jensen Huang tiết lộ, NVIDIA đã nhận được tổng cộng đơn đặt hàng chip trị giá 5000 tỷ USD cho hai năm dương lịch 2025 và 2026, bao gồm chip Rubin thế hệ tiếp theo sẽ bắt đầu sản xuất hàng loạt trong năm nay.

Jensen Huang nói, khách hàng đang cạnh tranh đầu tư vào điện toán AI. Nhu cầu tính toán đang tăng trưởng mạnh mẽ. Việc ứng dụng đại lý của các doanh nghiệp tăng vọt. Ông đề cập đến "trung tâm dữ liệu không gian" rằng nền kinh tế trung tâm dữ liệu không gian hiện tại vẫn còn "nghèo nàn", nhưng tình hình sẽ thay đổi theo thời gian.

Sau khi công bố báo cáo tài chính, cổ phiếu NVIDIA vốn đã tăng hơn 1% vào thứ Tư, đã tăng mạnh trong giao dịch ngoài giờ, tốc độ tăng mở rộng nhanh chóng, từng tăng hơn 4%. Phân tích cho rằng, điểm then chốt khi thị trường chấp nhận mua là: doanh thu trung tâm dữ liệu và tổng doanh thu đều vượt kỳ vọng; tỷ suất lợi nhuận gộp tiếp tục được cải thiện khi quá trình sản xuất chip kiến trúc thế hệ mới Blackwell tăng dần, và trong điều kiện chưa tính đến một phần doanh thu từ thị trường Trung Quốc, hướng dẫn cho quý tài chính này càng mạnh mẽ hơn, củng cố câu chuyện về khả năng phục hồi của nhu cầu tính toán AI.

Tuy nhiên, trong cuộc gọi họp, cổ phiếu NVIDIA tiếp tục mất dần mức tăng, chuyển sang giảm trong giao dịch ngoài giờ, từng giảm hơn 1%. Có bình luận cho rằng, việc cổ phiếu chuyển sang giảm cho thấy các nhà đầu tư không bị thuyết phục bởi hướng dẫn mới nhất, ám chỉ rằng lo ngại về tình trạng quá nóng của nền kinh tế AI vẫn sẽ tiếp tục ám ảnh NVIDIA. Còn có phân tích cho rằng, chi phí hoạt động tiếp tục tăng trưởng cao, và từ quý I sẽ tính toán khuyến khích cổ phiếu (SBC) vào chỉ số phi GAAP, trong ngắn hạn có thể thay đổi cảm nhận của nhà đầu tư về "tốc độ tăng lợi nhuận".

Q4 Doanh thu lập kỷ lục quý, Tỷ suất lợi nhuận gộp cao nhất trong 1.5 năm

Doanh thu quý IV của NVIDIA tăng 73% so với cùng kỳ lên 681,27 tỷ USD, tốc độ tăng trưởng hàng năm cao hơn đáng kể so với mức 62% của quý trước, vượt qua giá trị trung bình hướng dẫn của chính NVIDIA là 650 tỷ USD. Trong khi đó, các nhà phân tích kỳ vọng doanh thu là 659,1 tỷ USD, tăng khoảng 68% so với cùng kỳ. Doanh thu cả năm tài chính của NVIDIA cũng lập kỷ lục cao nhất hàng năm, đạt 2159,38 tỷ USD, tăng 65% so với năm trước.

Tỷ suất lợi nhuận gộp trở thành điểm sáng khác trong quý IV: tỷ suất lợi nhuận gộp phi GAAP là 75,2%, tăng 1,7 điểm phần trăm so với cùng kỳ, tăng 1,6 điểm phần trăm so với quý trước, mức cao nhất kể từ quý II năm tài chính 2025, cao hơn kỳ vọng đồng thuận của nhà phân tích 74,7% và kỳ vọng lạc quan 75,0%.

Giám đốc tài chính (CFO) của NVIDIA, Colette Kress, giải thích rằng, sự cải thiện tỷ suất lợi gộp so với cùng kỳ đến từ "việc giảm trích lập hàng tồn kho", còn cải thiện so với quý trước liên quan đến "cơ cấu sản phẩm và cơ cấu chi phí tốt hơn" do sản lượng chip Blackwell tăng dần.

Nhưng trong cả năm tài chính 2026, tỷ suất lợi nhuận gộp phi GAAP đã giảm, từ 75,5% của năm tài chính trước xuống còn 71,3%, giảm 4,2 điểm phần trăm so với cùng kỳ, cho thấy trong giai đoạn chuyển đổi nền tảng và tăng nguồn cung, tỷ suất lợi nhuận cả năm vẫn sẽ chịu ảnh hưởng của các xáo trộn cấu trúc.

Trung tâm dữ liệu: Tăng trưởng sức mạnh tính toán ổn định, Mạng tiếp sức tăng tốc

Trong quý IV, hoạt động kinh doanh trung tâm dữ liệu của NVIDIA ghi nhận doanh thu 623,14 tỷ USD, tăng 75% so với cùng kỳ, tốc độ tăng trưởng cao hơn mức 66% của quý trước, các nhà phân tích kỳ vọng tăng gần 70% so với cùng kỳ lên 603,6 tỷ USD.

Trong nội bộ trung tâm dữ liệu, NVIDIA đã đưa ra hai con số đáng chú ý hơn:

- Doanh thu Tính toán (Compute) trung tâm dữ liệu: 513,34 tỷ USD, tăng 58% so với cùng kỳ, tốc độ tăng trưởng nhỉnh hơn một chút so với mức 56% của quý III.

- Doanh thu Mạng (Networking) trung tâm dữ liệu: 109,80 tỷ USD, tăng 263% so với cùng kỳ, tốc độ tăng trưởng vượt xa mức 162% của quý III.

NVIDIA quy sự bùng nổ doanh thu mạng cho: việc "ra mắt và tiếp tục tăng sản lượng" của NVLink compute fabric dành cho hệ thống GB200 và GB300, đồng thời nền tảng Ethernet và InfiniBand tiếp tục tăng trưởng.

Nói cách khác, thị trường không nên chỉ tập trung vào nhịp độ xuất xứ GPU, mà còn phải thấy rằng đang đóng gói "sức mạnh tính toán, kết nối lẫn nhau, hệ thống" thành một giải pháp tổng thể khó thay thế hơn, tốc độ tăng trưởng cao của doanh thu mạng chính là ánh xạ tài chính của chiến lược này.

Về cơ cấu khách hàng, công ty tiết lộ: trong quý IV, doanh thu từ các nhà cung cấp dịch vụ đám mây siêu lớn (hyperscaler) chiếm tỷ trọng hơn 50% trong tổng doanh thu hoạt động trung tâm dữ liệu, vẫn là danh mục khách hàng lớn nhất, nhưng tăng trưởng doanh thu trong quý lại đến nhiều hơn từ các khách hàng trung tâm dữ liệu khác, cho thấy nguồn doanh thu đang mở rộng, rủi ro tập trung giảm thiểu biên.

Blackwell kéo theo nhu cầu game, Ngắn hạn chịu xáo trộn từ nguồn cung và kênh

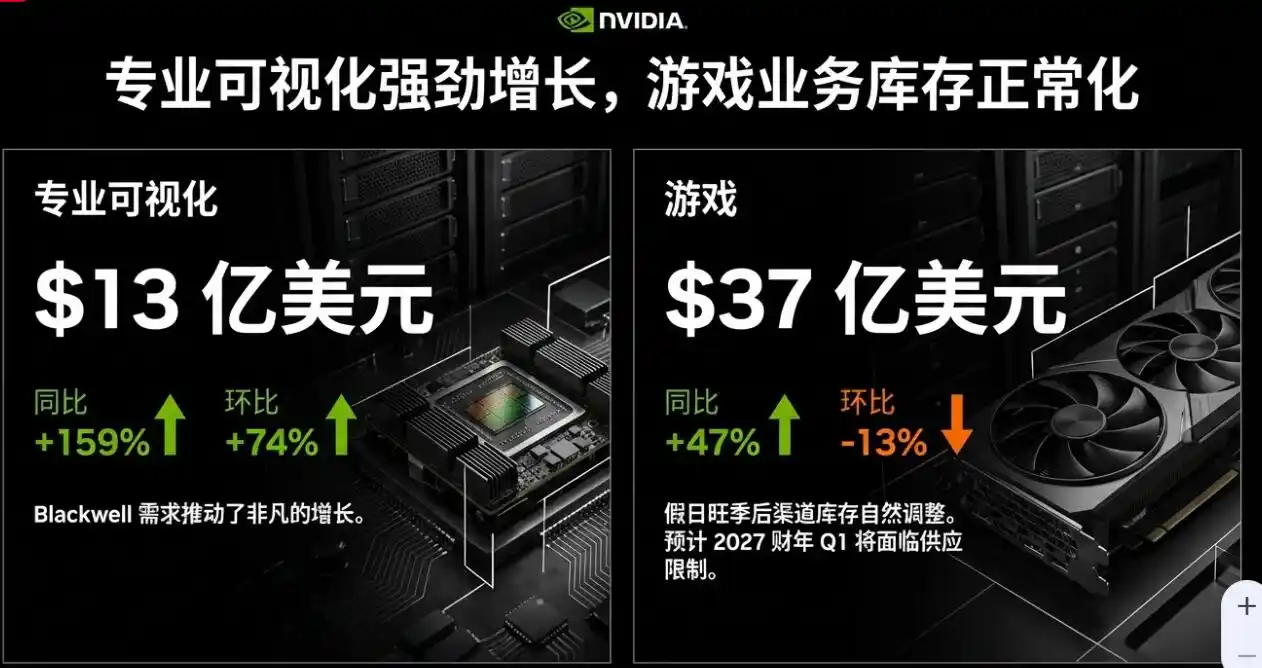

Doanh thu hoạt động game của NVIDIA trong quý IV là 37,27 tỷ USD, tăng 47% so với cùng kỳ, các nhà phân tích kỳ vọng là 40,1 tỷ USD, quý trước tăng 30% so với cùng kỳ.

Hoạt động game tăng trưởng nhanh hơn trong quý IV, NVIDIA giải thích, chủ yếu được thúc đẩy bởi nhu cầu mạnh mẽ đối với chip Blackwell. Nhưng doanh thu hoạt động này giảm 13% so với quý trước, nguyên nhân là "hàng tồn kho kênh giảm tự nhiên sau mùa cao điểm ngày lễ". Điều đáng cảnh giác là, NVIDIA đã cảnh báo rõ ràng: dự kiến trong quý I và sau này, hạn chế nguồn cung sẽ trở thành yếu tố nghịch chiều đối với hoạt động game.

Doanh thu trực quan hóa chuyên nghiệp trong quý IV là 13,21 tỷ USD, tăng 159% so với cùng kỳ, các nhà phân tích kỳ vọng là 7,707 tỷ USD, quý trước tăng 56% so với cùng kỳ.

Trực quan hóa chuyên nghiệp cũng đạt doanh thu tăng gấp hơn một lần so với cùng kỳ và tăng 74% so với quý trước dưới sự thúc đẩy của Blackwell, trở thành một trong những hoạt động tăng trưởng sáng giá nhất ngoài trung tâm dữ liệu. Tuy nhiên, quy mô hoạt động này còn kém xa trung tâm dữ liệu.

Giá trị trung bình hướng dẫn doanh thu Q1 tăng gần 77%, Không bao gồm doanh thu tính toán trung tâm dữ liệu Trung Quốc

Về hướng dẫn kết quả kinh doanh, NVIDIA công bố, doanh thu quý I dự kiến là 780 tỷ USD, dao động lên xuống 2%, tức từ 764,4 tỷ đến 795,6 tỷ USD. Khoảng này có nghĩa là doanh thu quý tài chính này của NVIDIA sẽ phá vỡ kỷ lục cao nhất được thiết lập trong quý IV.

Tính theo giá trị trung bình hướng dẫn doanh thu, tương đương với việc NVIDIA dự kiến doanh thu quý I sẽ tăng 76,9% so với cùng kỳ, tốc độ tăng trưởng so với quý IV (73%) tiếp tục tăng nhanh hơn.

Giá trị trung bình hướng dẫn doanh thu của NVIDIA không chỉ cao hơn giá trị trung bình kỳ vọng của nhà phân tích là 727,8 tỷ USD, mà còn vượt qua kỳ vọng lạc quan của bên mua là 740 đến 750 tỷ USD.

Tỷ suất lợi nhuận gộp quý I của NVIDIA phù hợp với kỳ vọng lạc quan của giới mua trên Phố Wall, dự kiến sẽ lại lập mức cao kể từ quý II năm tài chính 2025.

Tỷ suất lợi nhuận gộp điều chỉnh theo chuẩn phi GAAP dự kiến là 75%, dao động lên xuống 50 điểm cơ bản, tức từ 74,5% đến 75,5%, kỳ vọng lạc quan của bên mua là 75%, kỳ vọng đồng thuận của bên bán là 74,7%.

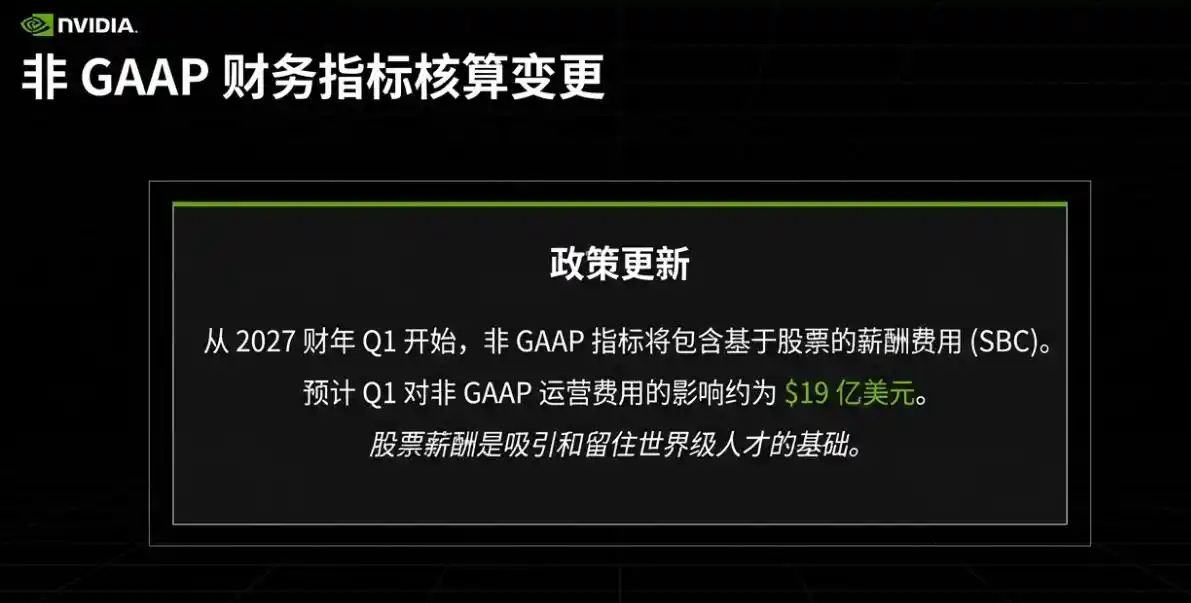

Từ Q1, phi GAAP đưa khuyến khích cổ phiếu vào

Cùng với việc công bố báo cáo tài chính, NVIDIA thông báo, kể từ quý I, các chỉ số tài chính theo chuẩn phi GAAP sẽ không loại trừ khuyến khích cổ phiếu (SBC) nữa. Do điều chỉnh này, NVIDIA dự kiến, chi phí hoạt động theo chuẩn phi GAAP trong quý I sẽ chịu ảnh hưởng khoảng 19 tỷ USD.

Thay đổi này sẽ trực tiếp thay đổi "khẩu độ thông dụng" mà thị trường từ lâu đã sử dụng để so sánh ngang tỷ suất lợi nhuận và tỷ lệ chi phí, trong ngắn hạn có thể mang lại sự hiệu chuẩn lại của mô hình kỳ vọng đồng thuận, cũng sẽ giúp các nhà đầu tư nhìn thấy rõ ràng hơn chi phí thực tế mà NVIDIA phải trả để duy trì vị trí dẫn đầu về nhân tài và nghiên cứu phát triển.