Tác giả gốc: Long Nguyệt

Nguồn gốc: Wall Street Insights

Mùa báo cáo của Nvidia, điều quan trọng nhất không còn là những con số nữa.

Ngày 18 tháng 5, nhóm phân tích của Vivek Arya tại Bank of America Securities công bố báo cáo dự báo cho kết quả Quý 1 của Nvidia, báo cáo tài chính sẽ được công bố sau khi thị trường đóng cửa vào thứ Tư, ngày 20 tháng 5 (giờ EST).

Theo quy luật lịch sử trong mười quý gần đây của Nvidia, doanh thu thực tế trung bình vượt hướng dẫn của ban lãnh đạo từ 7% đến 8%. Ban lãnh đạo trước đó đã đưa ra hướng dẫn doanh thu cho F1Q27 là 78 tỷ USD. Dựa trên đó, doanh thu thực tế có khả năng rơi vào khoảng 83 đến 84 tỷ USD, trong khi kỳ vọng đồng thuận của thị trường hiện tại chỉ là 78.7 tỷ USD.

Nói cách khác, 'vượt kỳ vọng' gần như đã là điều chắc chắn. Nhưng các nhà phân tích cho rằng, điều thực sự tác động đến dây thần kinh thị trường sau khi báo cáo được công bố, là năm câu hỏi sau đây.

Trả tiền mặt: Nvidia có thể thay đổi sự 'keo kiệt' không?

Đây là chủ đề được đề cập nhiều nhất trong báo cáo, và cũng là lý do cốt lõi mà họ cho rằng khiến định giá của Nvidia bị chiết khấu trong dài hạn.

Nvidia hiện là công ty có vốn hóa thị trường lớn nhất trong chỉ số S&P 500, chiếm tỷ trọng chỉ số cao tới 8.3%, vượt qua mức đỉnh lịch sử của Apple (7.9%) và Microsoft (7.2%). Nhưng vấn đề nằm ở chỗ, mức độ trả lại cho cổ đông của Nvidia không tương xứng với quy mô của nó.

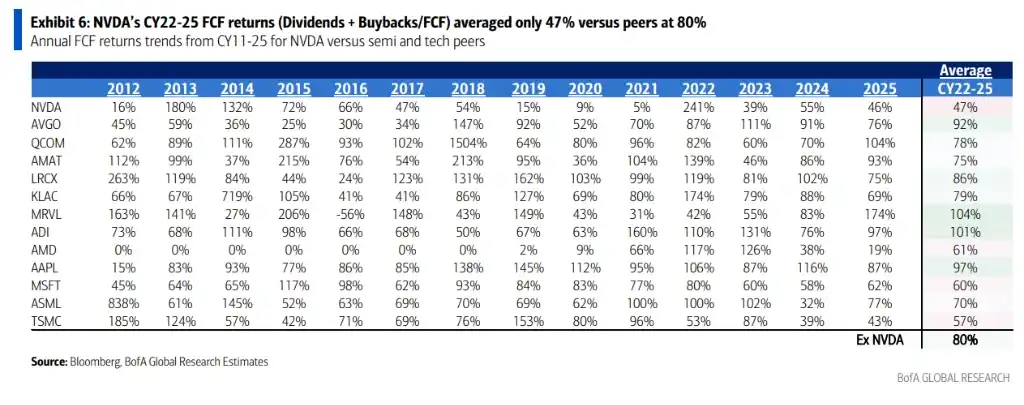

Số liệu rất rõ ràng: từ 2022-2025, tỷ suất hoàn vốn dòng tiền tự do (cổ tức + mua lại cổ phiếu) trung bình của Nvidia chỉ là 47%, trong khi mức trung bình của các công ty cùng ngành trong cùng kỳ là 80%, thậm chí mức trung bình trong mười năm trước đó của chính Nvidia cũng là 80%.

Đồng thời, lợi suất cổ tức hiện tại của Nvidia chỉ là 0.02%, trong khi mức trung bình của các công ty cùng ngành là 0.89%. Trong các quỹ tập trung vào thu nhập vốn chủ sở hữu, Nvidia chỉ được nắm giữ bởi 16% quỹ, trong khi Microsoft được 57% nắm giữ, Apple được 32% nắm giữ.

Tiền đi đâu? Các nhà phân tích chỉ ra rằng, Nvidia đang đầu tư một lượng lớn vốn vào hệ sinh thái - OpenAI, Anthropic, các đối tác công nghệ. Những khoản đầu tư này bị xem là gây tranh cãi, có ý kiến cho rằng đây là 'tài trợ vòng tròn', tức Nvidia cho khách hàng vay tiền, và khách hàng dùng số tiền đó để mua chip của Nvidia.

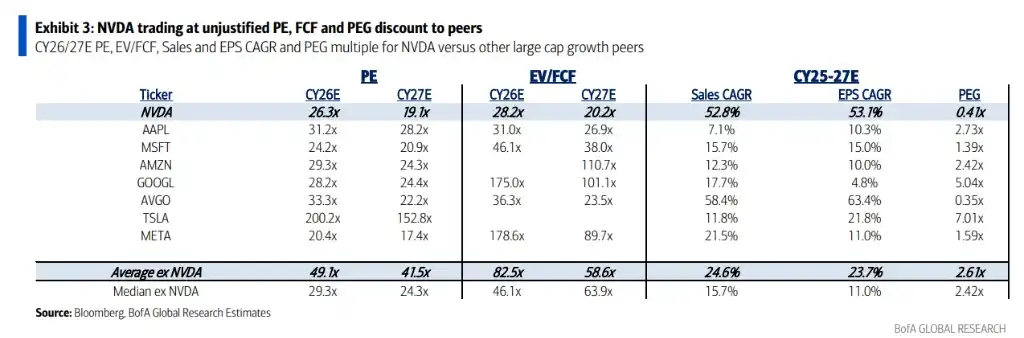

Mức chiết khấu định giá lớn đến đâu? Số liệu cho thấy, tỷ lệ P/E kỳ vọng cho năm 2026/2027 của Nvidia lần lượt là 26x/19x, trong khi mức trung bình của các thành viên còn lại trong 'Bảy gã khổng lồ công nghệ' (Magnificent 7) là 49x/42x, mức chiết khấu gần 50%.

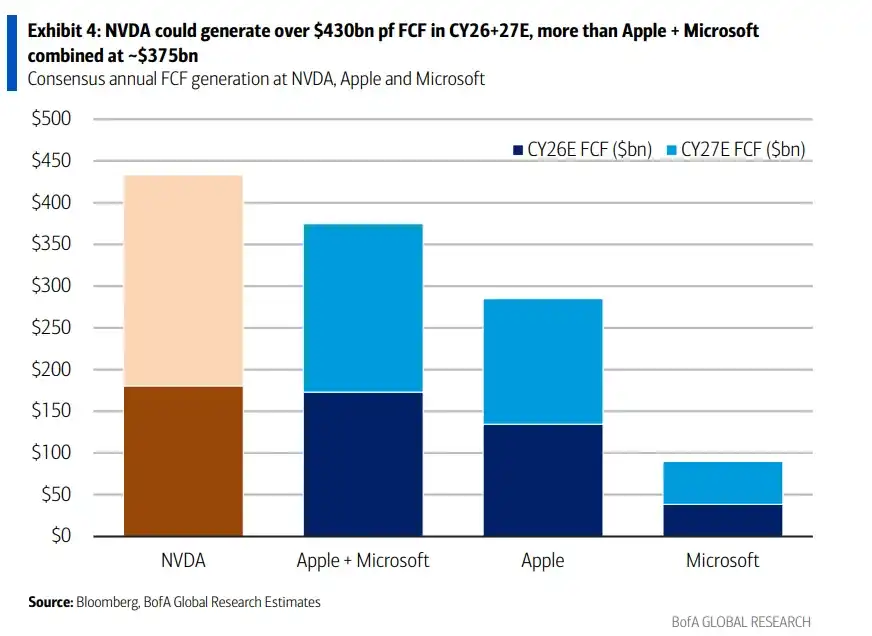

So sánh cụ thể hơn là: Các nhà phân tích dự đoán, tổng dòng tiền tự do hai năm 2026+2027 của Nvidia sẽ vượt quá 430 tỷ USD, cao hơn tổng số khoảng 375 tỷ USD của Apple và Microsoft cộng lại. Nhưng vốn hóa thị trường của Nvidia khoảng 5.46 nghìn tỷ USD, thấp hơn khoảng 28% so với tổng 7.5 nghìn tỷ USD của Apple và Microsoft.

Các nhà phân tích cho rằng, nếu Nvidia tăng cường cổ tức và mua lại cổ phiếu, có khả năng thu hút thêm nhiều vốn dài hạn ưa chuộng thu nhập, thu hẹp khoảng cách định giá, đồng thời cũng có thể xua tan nghi ngờ về 'tài trợ vòng tròn'. Họ liệt kê sự thay đổi này là 'chất xúc tác tiềm năng cho nửa cuối năm'.

Vera Rubin: Khi nào chip thế hệ tiếp theo ra mắt?

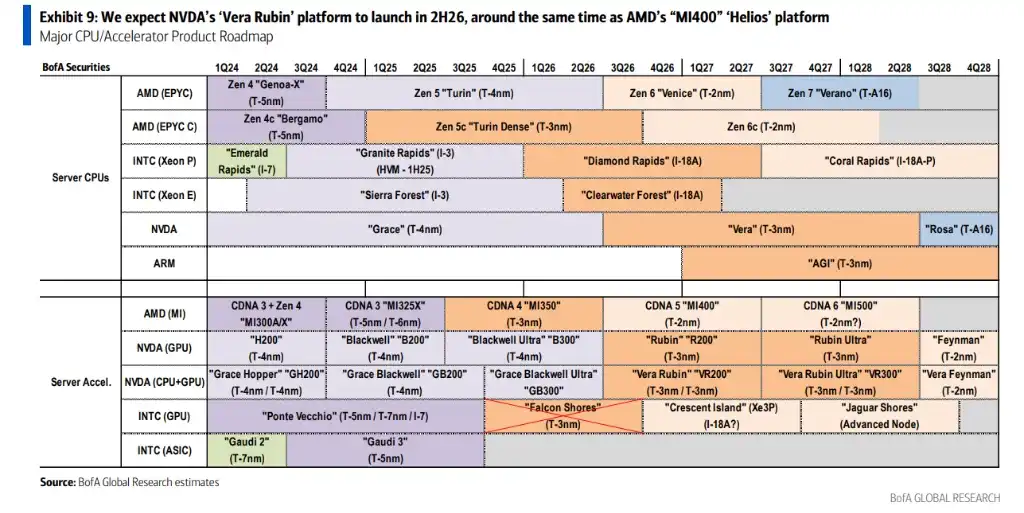

Sản phẩm chủ lực hiện tại của Nvidia là dòng Blackwell. Thị trường quan tâm: Nền tảng Vera Rubin thế hệ tiếp theo sẽ chính thức tăng sản lượng khi nào?

Dự đoán của ngân hàng này là nửa cuối năm 2026. Vera Rubin (mã R200) sử dụng quy trình 3 nanomet của TSMC, chia sẻ kiến trúc giá đỡ 'Oberon' với Blackwell Ultra, do đó việc chuyển đổi sản phẩm tương đối suôn sẻ, tác động đến biên lợi nhuận dự kiến sẽ hạn chế.

Nhìn xa hơn, Vera Rubin Ultra (mã VR300) sẽ ra mắt vào nửa cuối năm 2027, khi đó sẽ sử dụng kiến trúc giá đỡ hoàn toàn mới 'Kyber', đồng thời tỷ trọng chi phí của bộ nhớ băng thông cao (HBM) cũng sẽ tăng thêm.

Thị trường cũng muốn nghe ý kiến mới nhất của Nvidia về 'dự báo doanh thu nghìn tỷ USD' trong cuộc họp điện thoại báo cáo tài chính - trước đây Nvidia từng đưa ra triển vọng doanh thu tích lũy 1 nghìn tỷ USD cho giai đoạn 2025-2027, nhưng đóng góp từ giá đỡ LPU (Đơn vị xử lý ngôn ngữ), CPU và Vera Rubin Ultra chưa được đưa vào, lần này liệu có cập nhật không?

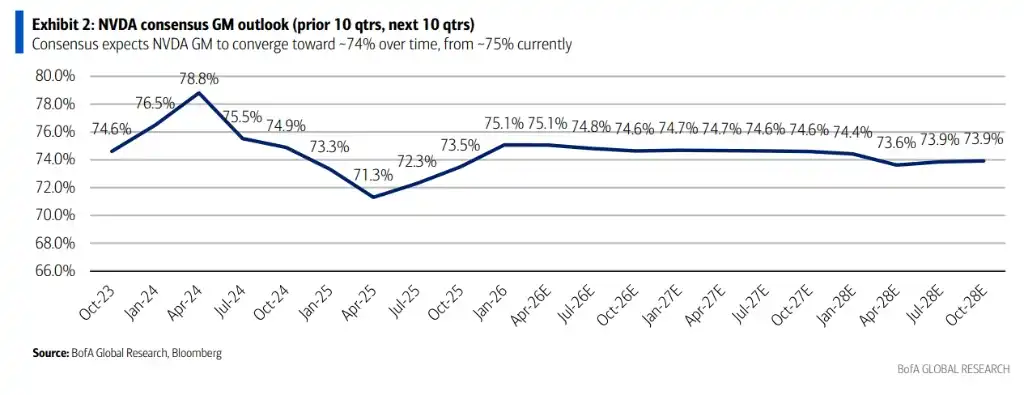

Biên lợi nhuận: Có thể giữ vững phòng tuyến 75% không?

Biên lợi nhuận là một trong những trụ cột cốt lõi hỗ trợ định giá của Nvidia.

Các nhà phân tích đánh giá: Trong ngắn hạn, do Vera Rubin tiếp tục sử dụng kiến trúc giá đỡ của Blackwell, biên lợi nhuận trong giai đoạn chuyển đổi sản phẩm tương đối ổn định. Nhưng về trung và dài hạn, việc chi phí bộ nhớ HBM chiếm tỷ trọng tăng là nguồn áp lực liên tục.

Kỳ vọng đồng thuận của thị trường cho thấy, biên lợi nhuận của Nvidia sẽ dao động trong khoảng 74% đến 75%. Ngân hàng này không có ý kiến khác biệt về điều này, nhưng nhấn mạnh rằng bất kỳ biểu hiện biên lợi nhuận nào vượt kỳ vọng đều sẽ là chất xúc tác tích cực.

Dự báo quy mô thị trường tăng tốc AI sẽ được cập nhật thế nào?

Bank of America trước đó đã đưa ra khung dự báo 'nghìn tỷ USD' cho thị trường AI của Nvidia trong giai đoạn 2025-2027. Trong báo cáo tài chính lần này, thị trường quan tâm liệu Nvidia có cập nhật dự báo này hay không, đặc biệt là đưa vào ba điểm tăng trưởng mới chưa được tính đến trước đây:

- Giá đỡ LPU (Đơn vị xử lý ngôn ngữ)

- Vera CPU (CPU máy chủ tự nghiên cứu của Nvidia)

- Vera Rubin Ultra

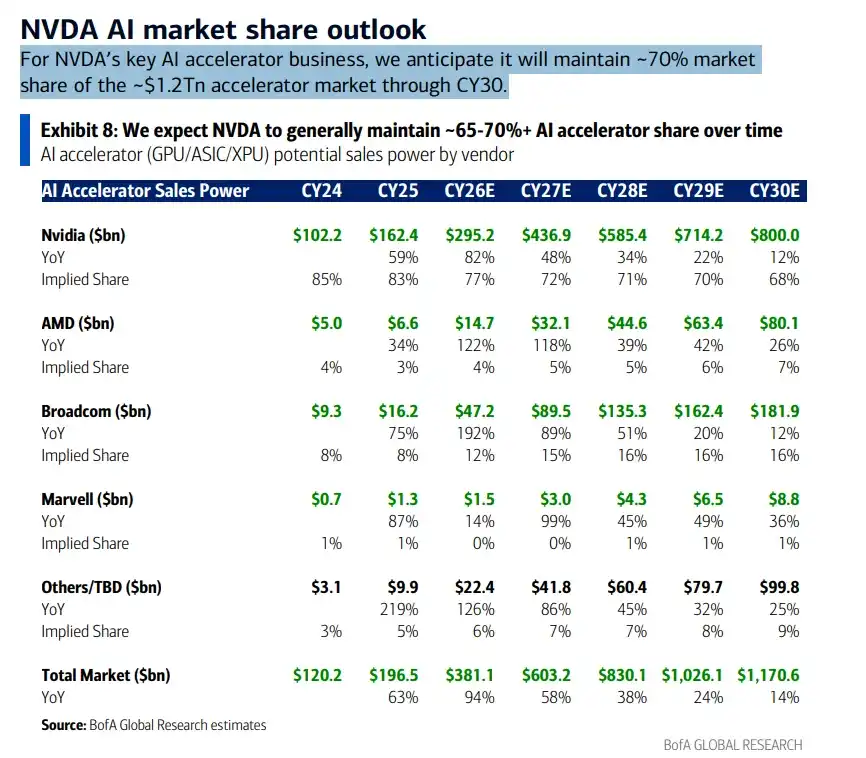

Ngân hàng này dự kiến, đến năm 2030, quy mô tổng thể thị trường tăng tốc AI sẽ đạt khoảng 1.17 nghìn tỷ USD, Nvidia sẽ duy trì thị phần khoảng 68% đến 70%.

Cụ thể, doanh thu tăng tốc AI của Nvidia dự kiến tăng từ 102.2 tỷ USD năm 2024 lên 800 tỷ USD năm 2030, AMD trong cùng kỳ từ 5 tỷ USD lên 80.1 tỷ USD, Broadcom từ 9.3 tỷ USD lên 181.9 tỷ USD.

Mối đe dọa cạnh tranh từ TPU và CPU của Google, có bị phóng đại không?

Gần đây trên thị trường lan truyền một luận điểm: Khi AI bước vào kỷ nguyên 'tác nhân thông minh' (Agentic AI), tầm quan trọng của CPU sẽ vượt qua GPU, do đó hào phòng thủ của Nvidia bị đe dọa.

Ngân hàng này đã phản đối rõ ràng quan điểm này, đưa ra hai lý do:

Thứ nhất, CPU tự nghiên cứu 'Vera CPU' của Nvidia sẽ có tiến triển mới được tiết lộ tại hội nghị Computex sắp tới, khả năng cạnh tranh của nó trên thị trường CPU độc lập không thể xem thường.

Thứ hai, trong các cụm Blackwell và TPU đã được triển khai quy mô lớn hiện nay, tỷ lệ CPU so với GPU đã là 1:2, điều này không phù hợp với luận điểm 'AI tác nhân thông minh cần nhiều CPU hơn'.

Kết luận là: Thị trường CPU tuy quy mô lớn, nhưng có nhiều đối thủ cạnh tranh (cả kiến trúc x86 và ARM đều có đối thủ mạnh), vị thế thống trị của Nvidia trong lĩnh vực GPU/tăng tốc AI khó có thể bị lung lay trong ngắn hạn. Dự kiến đến năm 2030, Nvidia sẽ duy trì khoảng 70% thị phần doanh thu trong tổng thị trường AI có thể tiếp cận trên 1.7 nghìn tỷ USD.

Định giá: 'Ông vua công nghệ' bị chiết khấu một nửa

Cuối cùng quay lại với định giá. Báo cáo sử dụng một loạt số liệu, trực tiếp chỉ ra mâu thuẫn định giá hiện tại của Nvidia.

Tính theo tỷ lệ P/E kỳ vọng CY26/27, Nvidia là 26x/19x, trong khi mức trung bình của 'Bảy gã khổng lồ công nghệ' (Mag-7) là 49x/42x - Nvidia bị chiết khấu gần 50%.

Tính theo EV/FCF (Giá trị doanh nghiệp / Dòng tiền tự do), Nvidia là 28x/20x, mức trung bình của Mag-7 là 83x/59x - chiết khấu hơn 66%.

Tính theo PEG (Tỷ lệ P/E trên tăng trưởng lợi nhuận), Nvidia là 0.41x, mức trung bình của Mag-7 là 2.61x, toàn bộ S&P 500 trên 1.3x.

Bank of America duy trì xếp hạng 'Mua', mục tiêu giá 320 USD, dựa trên tỷ lệ P/E kỳ vọng CY27 là 28x (loại trừ tiền mặt), nằm ở mức thấp đến trung bình trong khoảng định giá lịch sử từ 25x đến 56x của Nvidia.