Tác giả: Tô Dương

Biên tập: Từ Thanh Dương

Vào ngày 20 tháng 5 theo giờ Mỹ, SpaceX đã chính thức nộp công khai hồ sơ S-1 lên Ủy ban Chứng khoán và Sàn giao dịch Mỹ (SEC), khởi động tiến trình IPO trên sàn NASDAQ, với mã chứng khoán "SPCX". Công ty dự kiến huy động từ 70 đến 80 tỷ USD thông qua đợt IPO này, với mục tiêu định giá đạt từ 1.75 đến 2 nghìn tỷ USD. Dự kiến sẽ niêm yết trên sàn NASDAQ vào ngày 12 tháng 6.

Đây là đợt IPO lớn nhất trong lịch sử nhân loại, đồng thời là màn ra mắt đầu tiên của Musk trên thị trường công chúng với quyền kiểm soát tuyệt đối. Sau khi niêm yết, ông vẫn nắm giữ 85.1% quyền biểu quyết, trong khi các cổ đông công chúng hầu như không có tiếng nói.

Ngay từ ngày 1 tháng 4 năm nay, SpaceX đã nộp bản thảo tuyên bố đăng ký S-1 lên SEC thông qua hình thức nộp kín, với mật danh nội bộ "Project Apex", đây là bước pháp lý chính thức đầu tiên trong quy trình IPO.

Theo bản cáo bạch, ngân hàng đầu tư Goldman Sachs đứng đầu vị trí tổ chức bảo lãnh chính, cùng với 16 tổ chức bảo lãnh đồng quản lý khác như Morgan Stanley, Bank of America tham gia vào đợt phát hành này.

Việc nộp bản cáo bạch này cũng là lần đầu tiên SpaceX tiết lộ bí mật tài chính của mình ra bên ngoài: Starlink là con bò sữa tiền mặt, xAI là hố đen đốt tiền, còn Musk đã biến một công ty hàng không vũ trụ thành câu chuyện siêu cấp "AI + Hàng không vũ trụ". Vậy, định giá 2 nghìn tỷ USD được dựa trên điều gì?

01 Starlink Thu Nhập Hàng Năm 11.4 Tỷ USD, Kinh Doanh AI Lỗ 6.4 Tỷ Trong Một Quý

Dữ liệu tài chính của SpaceX cho thấy một bức tranh "nửa nóng nửa lạnh".

Dữ liệu tài chính chính của SpaceX

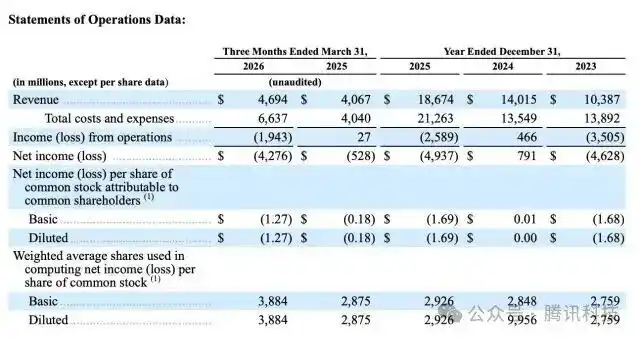

Năm 2025, SpaceX đạt doanh thu hợp nhất 18.67 tỷ USD, EBITDA điều chỉnh là 6.584 tỷ USD, nhưng lỗ hoạt động lên tới 2.589 tỷ USD, lỗ ròng gần 4.94 tỷ USD. Lỗ hầu như hoàn toàn đến từ hoạt động kinh doanh AI: xAI lỗ 6.4 tỷ USD trong năm 2025, trong khi Starlink cùng kỳ đóng góp 4.4 tỷ USD lợi nhuận hoạt động. Số tiền kiếm được từ trên trời bị các mô hình lớn dưới đất đốt sạch.

Quý I năm 2026, doanh thu công ty là 4.694 tỷ USD, EBITDA điều chỉnh là 1.127 tỷ USD, lỗ hoạt động là 1.943 tỷ USD.

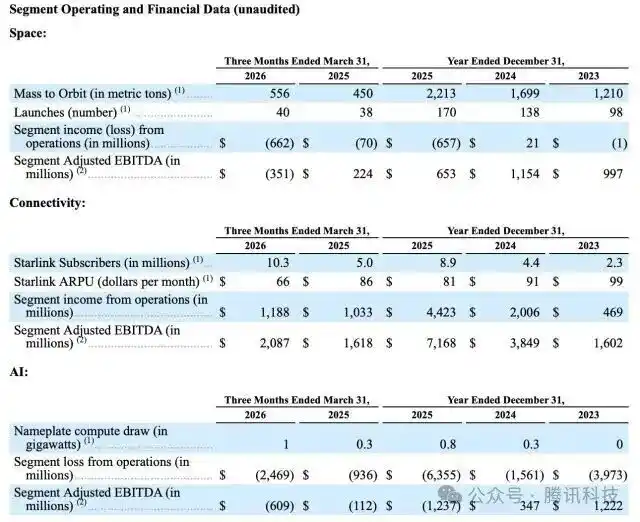

Xét theo từng mảng kinh doanh, mảng kết nối tức Starlink đóng góp 3.26 tỷ USD, chiếm gần 70% doanh thu, là lực lượng chủ chốt tuyệt đối; doanh thu mảng AI (xAI) là 818 triệu USD; doanh thu mảng hoạt động vũ trụ (bao gồm phóng tên lửa và hợp đồng chính phủ) là 619 triệu USD.

Dữ liệu tài chính kinh doanh cốt lõi của SpaceX

Xét về bảng cân đối kế toán, tính đến ngày 31 tháng 3 năm 2026, SpaceX nắm giữ 15.9 tỷ USD tiền mặt và các khoản tương đương tiền, 7.8 tỷ USD chứng khoán có thể bán được, tổng tài sản 102.1 tỷ USD, tổng nợ 60.5 tỷ USD, trong đó nợ và thuê tài chính khoảng 30.3 tỷ USD.

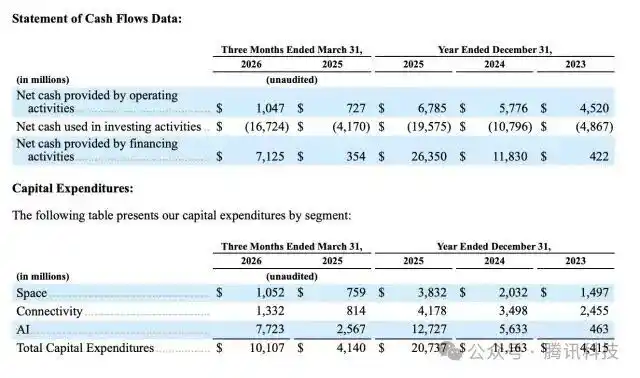

Ngay cả khi nắm trong tay hàng chục tỷ tiền mặt, trước chi phí vốn hàng năm hơn 20 tỷ USD, áp lực dòng tiền của công ty vẫn rất lớn.

Dữ liệu hoạt động của Starlink cũng gây ấn tượng không kém.

Điểm nổi bật về kinh doanh vũ trụ của SpaceX

Bản cáo bạch cho thấy, tính đến ngày 31 tháng 3 năm 2026, số người dùng Starlink đã đạt 10.3 triệu, trong khi cuối năm 2025 con số này chỉ là 8.9 triệu, tăng ròng 1.4 triệu người dùng trong một quý. Có khoảng 9,600 vệ tinh đang hoạt động trên quỹ đạo, EBITDA điều chỉnh của Starlink đạt 7.2 tỷ USD, biên EBITDA lên tới 63%, tăng 22 điểm phần trăm so với 41% năm 2023, dòng tiền tự do khoảng 3 tỷ USD, là mảng kinh doanh duy nhất của SpaceX có thể tạo ra dòng tiền dương.

Tuy nhiên, doanh thu bình quân hàng tháng trên mỗi người dùng cá nhân của Starlink đã giảm từ 99 USD năm 2023 xuống 81 USD năm 2025, và đến quý I năm 2026 là 66 USD, giảm hơn 30% trong hai năm rưỡi.

Đây là logic điển hình của việc đánh đổi giá để lấy quy mô: SpaceX thông qua việc chủ động giảm giá để đổi lấy sự mở rộng nhanh chóng về số lượng người dùng, nhưng quy mô càng lớn, khả năng chi trả của từng người dùng lại càng giảm. Nếu ARPU tiếp tục giảm, để đạt được mục tiêu doanh thu dài hạn mà thị trường kỳ vọng, tốc độ tăng trưởng quy mô người dùng phải liên tục vượt qua tốc độ giảm giá.

Chi phí vốn hàng năm của SpaceX năm 2025 là 20.7 tỷ USD, vượt quá tổng doanh thu năm đó, trong đó chi tiêu của bộ phận AI lên tới 12.7 tỷ USD, đã vượt quá tổng của mảng hàng không vũ trụ và vệ tinh.

Chi tiêu vốn và dòng tiền của SpaceX

xAI trung bình mỗi tháng đốt khoảng 1 tỷ USD, tiêu thụ tiền mặt hàng năm khoảng 14 tỷ USD. Để so sánh, OpenAI và Anthropic năm 2025 lần lượt đốt khoảng 9 tỷ và 4 tỷ USD, riêng mảng AI của SpaceX đã vượt quá tổng của cả hai. Tiêu tiền rất mạnh, nhưng về quy mô doanh thu và tốc độ tăng trưởng, xAI cũng thua xa hai đối thủ lớn.

Điều đáng chú ý hơn là bội số định giá.

Mục tiêu định giá cho đợt IPO này của SpaceX là từ 1.75 đến 2 nghìn tỷ USD, tương đương khoảng 266 lần EBITDA. Để so sánh, bội số định giá của Meta là 16 lần, Alphabet là 25 lần, NVIDIA là 36 lần, ngay cả Tesla nổi tiếng với định giá cao cũng chỉ là 119 lần.

SpaceX bước vào thị trường công chúng với bội số định giá gấp hơn hai lần Tesla, đó là sự phát hiện giá trị hay chỉ là câu chuyện bong bóng, sẽ là bài kiểm tra đầu tiên mà thị trường đưa ra.

Bản cáo bạch cũng viết rõ ràng một câu: trong tương lai có thể dự đoán được, không có kế hoạch trả cổ tức cho cổ đông cổ phiếu loại A. Điều này có nghĩa là nhà đầu tư chỉ có thể đặt cược vào việc giá cổ phiếu tăng - đây là một cổ phiếu tăng trưởng thuần túy, không có dù hạ cánh.

02 85% Quyền Biểu Quyết: 'Vương Triều Một Người' của Musk

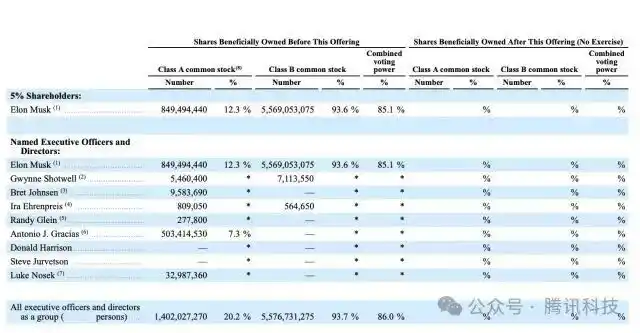

SpaceX sử dụng cấu trúc cổ phiếu đa lớp. Công ty phát hành cổ phiếu phổ thông loại A (mỗi cổ phiếu 1 phiếu bầu) hướng đến nhà đầu tư công chúng, cổ phiếu phổ thông loại B (mỗi cổ phiếu 10 phiếu bầu) do Musk và các nhân sự nội bộ nắm giữ.

Tình hình nắm giữ cổ phần của ban quản lý và hội đồng quản trị

Theo dữ liệu trong bản cáo bạch, Musk nắm giữ khoảng 42.5% cổ phần của SpaceX, nhưng với siêu quyền biểu quyết của cổ phiếu loại B, ông kiểm soát khoảng 84% đến 85.1% tổng quyền biểu quyết. Điều này có nghĩa là sau khi niêm yết, bất kể nhà đầu tư công chúng mua bao nhiêu cổ phiếu, chỉ một mình Musk có thể quyết định thành phần hội đồng quản trị, các thương vụ sáp nhập quan trọng, thậm chí sửa đổi điều lệ công ty.

Bản cáo bạch cũng tiết lộ, Musk sẽ tiếp tục đảm nhiệm ba chức vụ then chốt: Giám đốc điều hành, Giám đốc công nghệ và Chủ tịch hội đồng quản trị, và có quyền đơn phương bãi nhiệm hoặc bổ nhiệm ghế giám đốc loại B. SpaceX cũng sẽ nộp đơn xin miễn trừ cho "công ty được kiểm soát", không cần tuân thủ quy tắc quản trị về đa số giám đốc độc lập.

Ngoài Musk, bản cáo bạch tiết lộ không có cổ đông nào khác nắm giữ trên 5%. Tuy nhiên, danh sách cổ đông của SpaceX vẫn có sự hiện diện của các tổ chức nổi tiếng: Alphabet (công ty mẹ của Google) với tư cách là nhà đầu tư chiến lược giai đoạn đầu, hiện nắm giữ khoảng 5%; Fidelity Investments nắm giữ khoảng 2%; các quỹ mạo hiểm Silicon Valley như Valor Equity Partners, Founders Fund, Sequoia Capital... cùng nắm giữ khoảng 10% cổ phần; ngoài ra còn có sự hiện diện của các quỹ phòng hộ như D1 Capital, Darsana và vốn chủ quyền Trung Đông. SpaceX cũng đã thiết lập một quỹ quyền chọn cổ phiếu quy mô lớn cho nhân viên, nhằm khuyến khích đội ngũ kỹ thuật cốt lõi.

Ở Thung lũng Silicon, cấu trúc cổ phiếu đa lớp khá phổ biến. Theo khảo sát quản trị công ty năm 2025 do Fenwick công bố, trong số 150 công ty công nghệ hàng đầu Thung lũng Silicon, vẫn có 27.3% doanh nghiệp sử dụng cấu trúc cổ phiếu đa lớp, tỷ lệ này cao hơn nhiều so với 10.1% của các thành phần chỉ số S&P 100. Nhưng thiết kế của từng công ty không hoàn toàn giống nhau.

Nhưng SpaceX đã áp dụng cơ chế kiểm soát này ở một mức độ chưa từng có: 85% quyền biểu quyết tập trung trong tay một người, khiến nó trở nên nổi bật khi đối mặt với các gã khổng lồ công nghệ khác.

Nếu nhìn lại Tesla, một công ty đại chúng khác do chính Musk sở hữu, tình hình lại hoàn toàn khác biệt. Tesla áp dụng nguyên tắc "một cổ phiếu một phiếu bầu", không có siêu quyền biểu quyết, vì vậy Musk thường xuyên phải đối mặt với sự chất vấn và thách thức từ các cổ đông tích cực.

03 Sáp Nhập xAI: 'Động Cơ Kể Chuyện' Định Giá 2.5 Nghìn Tỷ

Cơ sở 'COLOSSUS II' tại Memphis, Tennessee

Tháng 2 năm nay, SpaceX đã hoàn tất việc mua lại xAI với định giá tổng thể 1.25 nghìn tỷ USD, trong đó xAI được định giá 250 tỷ USD. Trước khi sáp nhập, định giá độc lập của SpaceX là khoảng 1 nghìn tỷ USD, câu chuyện AI đã tăng thêm cho nó khoảng 250 tỷ USD giá trị gia tăng.

Thương vụ này mang lại hai hiệu ứng trực tiếp. Một là tăng thêm doanh thu, quý I năm 2026 mảng kinh doanh AI đã đóng góp 818 triệu USD doanh thu. Hai là nâng cấp câu chuyện - SpaceX từ một "công ty hàng không vũ trụ" đã trở thành một thể hợp nhất "AI + Hàng không vũ trụ".

Kỳ vọng định giá của Phố Wall đối với SpaceX cũng đã tăng liên tục từ 1.25 nghìn tỷ USD lên khoảng từ 1.75 đến 2 nghìn tỷ USD.

Bản cáo bạch còn tiết lộ kế hoạch xa hơn điên rồ hơn. SpaceX dự định triển khai các module tính toán AI trên quỹ đạo đầu tiên trước cuối thập kỷ này, vận hành các cơ sở năng lực tính toán AI trong không gian.

Điểm nổi bật về kinh doanh xAI

Đánh giá của Musk là việc sản xuất năng lực tính toán AI trong không gian sẽ rẻ hơn so với trên Trái đất.

Đồng thời, SpaceX cũng đề cập đến hoạt động "khai thác không gian" nhằm chiết xuất tài nguyên kim loại từ các tiểu hành tinh gần Trái đất. Hiện tại, những kế hoạch này đều chưa tạo ra doanh thu, thậm chí chưa có nguyên mẫu công nghệ, nhưng chúng lại tạo nên những trang hấp dẫn nhất trong bản cáo bạch, đồng thời cũng là phần có sự phân hóa định giá lớn nhất.

04 Mua Lại Terafab, Cursor Và Kinh Doanh Tài Chính: 'Phản Ứng Sinh Thái' Của Musk

Bản cáo bạch còn ẩn chứa một số bố cục dễ bị bỏ qua.

Trong đó, SpaceX và Tesla đã cùng công bố dự án Terafab, nhằm tích hợp các giai đoạn sản xuất chất bán dẫn vào cùng một hệ thống, sản xuất hai loại chip: một loại là bộ xử lý suy luận biên được tối ưu hóa cho hệ thống lái tự động hoàn toàn, robot hình người Optimus và đội xe Robotaxi của Tesla; loại còn lại là chip không gian công suất cao chống bức xạ.

Theo tài liệu công khai, tổng đầu tư dự án có thể lên tới 119 tỷ USD, sử dụng quy trình 14A của Intel, mục tiêu là hướng 80% công suất sản xuất năng lực tính toán vào các trung tâm dữ liệu AI trên quỹ đạo không gian.

Ngoài ra, SpaceX dự định sau khi hoàn tất IPO sẽ mua lại Cursor bằng cổ phiếu phổ thông loại A, với giá trị vốn chủ sở hữu ngầm định là 60 tỷ USD. SpaceX đã nhận được quyền lựa chọn độc quyền mua lại Cursor với định giá 60 tỷ USD, có thể tiến hành sau 30 ngày IPO, phí chia tay ngược lên tới 10 tỷ USD. Đội ngũ kỹ sư cốt lõi của Cursor trước đó đã có nhiều người gia nhập xAI.

Công ty cũng có kế hoạch ra mắt một sản phẩm tài chính bao gồm thanh toán, ngân hàng và các dịch vụ khác, mở rộng sang lĩnh vực dịch vụ tài chính.

Điểm chung của các hoạt động kinh doanh này là đều ở giai đoạn đầu, đều cần tiêu tốn nhiều tiền, và đều phụ thuộc vào khả năng huy động vốn của SpaceX và khả năng đóng gói câu chuyện của Musk.

05 Phân Hóa Thị Trường: Đội Hình Ngân Hàng Đầu Tư Hùng Hậu Và Những Tiếng Nói Chất Vấn Cùng Tồn Tại

Đội hình tổ chức bảo lãnh đã có sự đảo ngược bất ngờ, điều này thực chất cũng phản ánh sự phân hóa ở Phố Wall.

Morgan Stanley, từ lâu luôn hợp tác chặt chẽ với Musk, đã bị Goldman Sachs soán ngôi vị trí tổ chức bảo lãnh chính, kết quả này khiến một số nhân sự thị trường bất ngờ, bởi Morgan Stanley từng chủ trì IPO của Tesla và giao dịch tài trợ mua lại Twitter.

Học giả Đại học Florida, "Ông IPO" Jay Ritter đã tuyên bố rõ ràng rằng nếu SpaceX đạt định giá 2 nghìn tỷ USD, một khi cổ phiếu được giao dịch trên thị trường, ông sẽ chọn bán khống cổ phiếu đó. Ritter chỉ ra thêm rằng, đối với các cổ phiếu mới phát hành có doanh thu điều chỉnh theo lạm phát trên 100 triệu USD và tỷ lệ giá/doanh thu trên 40 lần, trung bình sau ba năm niêm yết, chúng thường hoạt động thua kém đáng kể so với thị trường chung.

Lo ngại lớn hơn đến từ lỗ của mảng kinh doanh AI: năm 2025 xAI lỗ 6.4 tỷ USD, trong khi 4.4 tỷ USD mà Starlink kiếm được hoàn toàn không lấp đầy hố sâu này. Nếu AI tiếp tục đốt tiền trong khi thương mại hóa không đạt kỳ vọng, áp lực lợi nhuận tổng thể của SpaceX sẽ tăng mạnh đột ngột.

Nhà phân tích James Picariello của BNP Paribas thẳng thắn cho rằng, việc SpaceX lên sàn sẽ "chia rẽ" cơ sở nhà đầu tư nhỏ lẻ ủng hộ Musk, gây áp lực lên giá cổ phiếu Tesla.

Nhà phân tích Joseph Spak của UBS từng sớm cảnh báo khách hàng rằng, các khoản đầu tư lớn vào lĩnh vực AI phần cứng có thể chỉ là sự khởi đầu. Đồng thời, việc Musk đồng thời điều hành Tesla, SpaceX, xAI, X và nhiều công ty khác, liệu năng lực quản lý có bị phân tán hay không, cũng trở thành vấn đề mà một số nhà đầu tư tổ chức liên tục chất vấn.

06 Kết Luận

Ngày 12 tháng 6 sẽ là một cuộc trưng cầu dân ý toàn dân để kiểm tra "giá trị gia tăng Musk".

Starlink cung cấp con bò sữa tiền mặt vững chắc, xAI cung cấp câu chuyện hấp dẫn, còn Musk cung cấp quyền kiểm soát tuyệt đối. Mặt tốt là hiệu quả ra quyết định cực cao, mặt xấu là không có phanh.

Goldman Sachs gọi đợt IPO này là cơ hội chỉ có một lần trong một thế hệ, nhưng cũng có nhà phân tích ví nó như mua một tấm vé số - giải nhất là sao Hỏa, giải an ủi là Trái đất.

Cook đã giao Apple lại cho Ternus, một người kế nhiệm xuất thân từ kỹ sư phần cứng, còn Musk không có ý định giao SpaceX cho bất kỳ ai - lên sàn chỉ là thêm một nhóm hành khách không có quyền biểu quyết, trong buồng lái vẫn chỉ có một mình ông.

Nói sao nhỉ? Rất đúng phong cách Musk.