Tác giả: Claude, Deep Tide TechFlow

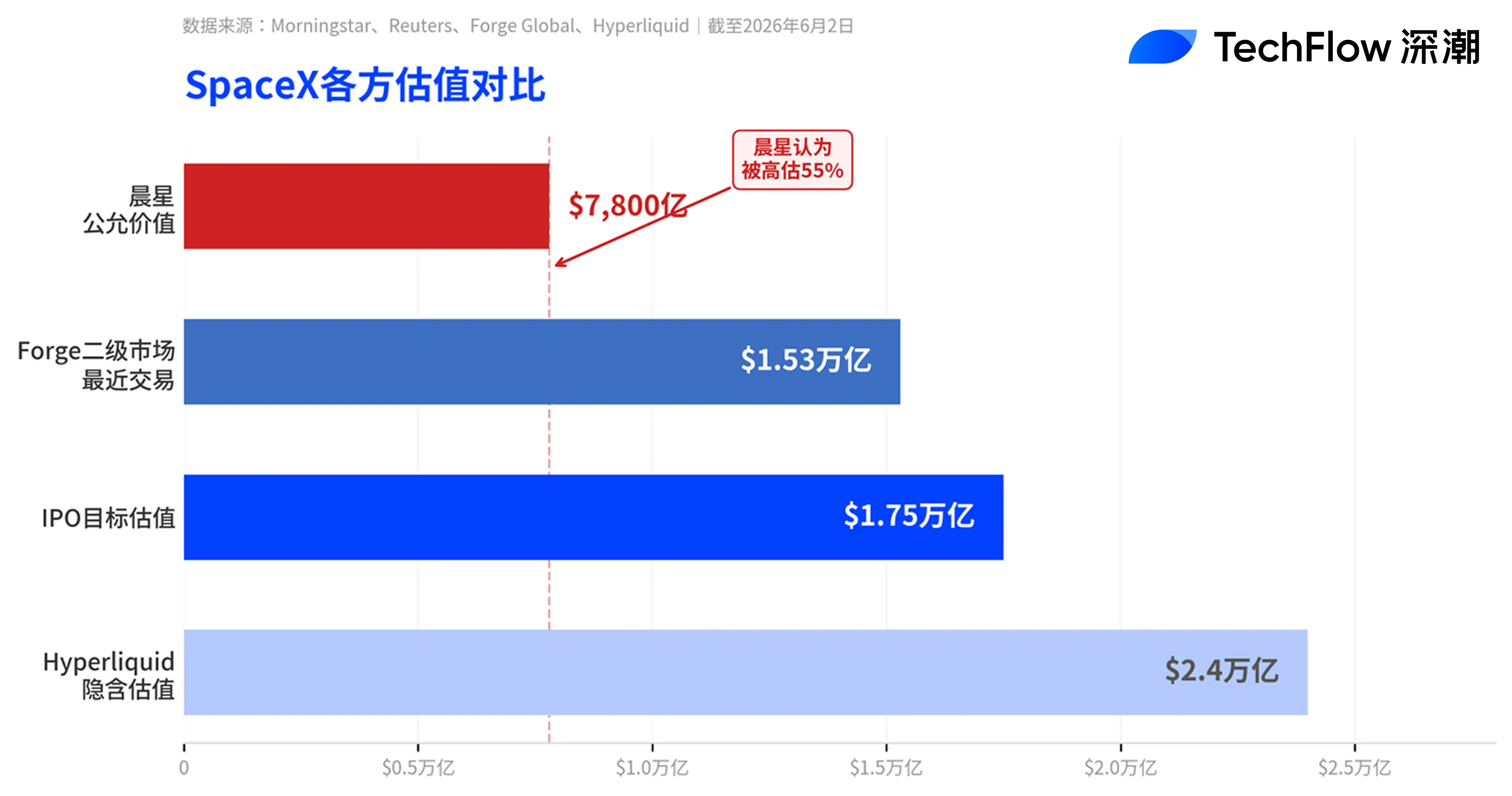

Tóm tắt Deep Tide: Roadshow của SpaceX khởi động trong tuần này, nhưng Morningstar đã tạt ngay một gáo nước lạnh. Cơ quan nghiên cứu này sử dụng mô hình DCF đưa ra giá trị hợp lý 7800 tỷ USD, chỉ bằng 45% mục tiêu định giá 1,75 nghìn tỷ USD của SpaceX. Các nhà phân tích thẳng thắn cho rằng "công ty bị định giá quá cao một cách nghiêm trọng". Morningstar định giá lĩnh vực phóng lõi và kinh doanh băng thông rộng vệ tinh Starlink là 6110 tỷ USD, chỉ định giá có trọng số xác suất 1700 tỷ USD cho lĩnh vực kinh doanh AI liên quan đến xAI. Tuy nhiên, Morningstar cũng thừa nhận rằng, với tính thanh khoản cực thấp và cơ chế đưa vào nhanh của Nasdaq 100, giá cổ phiếu SpaceX trong ngắn hạn vẫn có thể tiếp tục tăng.

SpaceX sắp đón đợt IPO có thể là lớn nhất lịch sử, và một trong những cơ quan nghiên cứu độc lập nổi tiếng nhất Phố Wall vừa tạt một gáo nước lạnh vào nó.

Theo Reuters ngày 2/6, Morningstar lần đầu tiên công bố báo cáo nghiên cứu về công ty này ngay trước thềm roadshow dự kiến khởi động trong tuần này của SpaceX, ước tính giá trị hợp lý là 7800 tỷ USD, giảm gần một nửa so với định giá 1,53 nghìn tỷ USD gần đây nhất của SpaceX trên nền tảng thị trường thứ cấp Forge Global, và chỉ bằng khoảng 45% mục tiêu định giá IPO 1,75 nghìn tỷ USD của công ty.

Nhà phân tích cổ phiếu của Morningstar, Nicolas Owens, đánh giá không chút mập mờ: "Chúng tôi cho rằng công ty bị định giá quá cao một cách nghiêm trọng, các nhà đầu tư sẽ có cơ hội mua vào ở mức giá hấp dẫn hơn sau IPO."

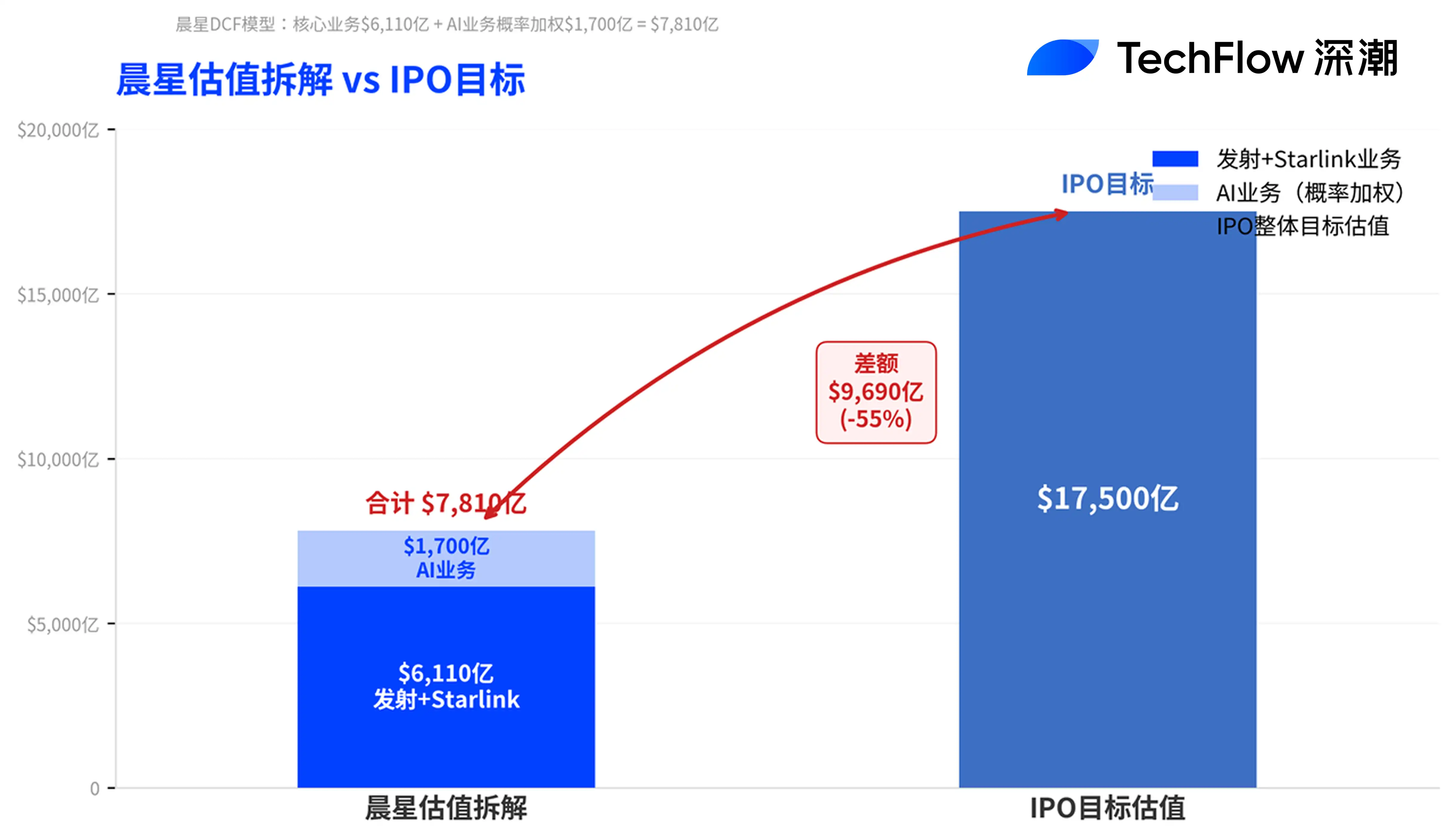

7800 tỷ USD từ đâu mà ra: Phóng + Starlink trị giá 6110 tỷ USD, AI chỉ trị giá 1700 tỷ USD

Việc tách rời định giá của Morningstar tiết lộ trọng tâm của sự khác biệt.

Mô hình DCF của Owens định giá tổng cộng khoảng 6110 tỷ USD giá trị doanh nghiệp cho lĩnh vực phóng lõi và kinh doanh băng thông rộng vệ tinh Starlink của SpaceX, ngoài ra định giá có trọng số xác suất khoảng 1700 tỷ USD cho lĩnh vực kinh doanh AI (bao gồm xAI và nền tảng mạng xã hội X). Morningstar xếp hạng "hào bảo vệ hẹp" cho SpaceX, lý do là lợi thế về chi phí của tên lửa tái sử dụng và hiệu ứng quy mô của chòm sao Starlink, nhưng cho rằng lĩnh vực kinh doanh AI được mua lại gần đây đã kéo hạ toàn bộ xếp hạng.

Cụ thể về lĩnh vực kinh doanh AI, Morningstar mô hình hóa ba kịch bản: kịch bản lạc quan nhất "đặt cược lớn" định giá 1,3 nghìn tỷ USD, nhưng chỉ được gán xác suất 7%; kịch bản bi quan nhất "khả thi" sẽ phá hủy giá trị hơn 810 tỷ USD, và được gán xác suất 43%. Owens viết: "Chúng tôi không cho rằng Grok là một trong những phòng thí nghiệm AI hàng đầu hiện nay." Ông đồng thời cảnh báo, triển vọng tương lai của lĩnh vực kinh doanh AI của SpaceX phụ thuộc vào các công nghệ chưa được kiểm chứng như trung tâm dữ liệu trên quỹ đạo.

Trong khi đó, nền tảng cơ bản của Starlink tương đối vững chắc. Theo tiết lộ từ hồ sơ S-1, doanh thu của Starlink năm 2025 tăng trưởng 50% lên 11,3 tỷ USD, lợi nhuận hoạt động vượt quá 4,4 tỷ USD, số người dùng đã vượt qua mốc 10 triệu, là phân khúc kinh doanh duy nhất hiện có lãi của SpaceX. Nhưng ngay cả như vậy, với định giá 1,75 nghìn tỷ USD, tổng doanh thu khoảng 18,7 tỷ USD của SpaceX năm 2025, tỷ lệ giá/doanh thu gần 100 lần.

Phản hồi từ xa của Musk: "Hãy chờ xem"

Đối mặt với nghi ngờ về định giá, Musk chọn cách phản hồi bằng lịch sử của Tesla. Ông đăng trên nền tảng X vào rạng sáng thứ Ba: "Vốn hóa thị trường của Tesla tại thời điểm IPO chỉ bằng 0,1% giá trị hiện tại của nó." Khi bị người dùng chất vấn làm thế nào để biện hộ cho định giá với tỷ lệ giá/doanh thu hơn 50 lần, Musk chỉ trả lời ba chữ: "Bạn sẽ thấy."

Nhưng việc so sánh có thành lập hay không vẫn còn vấn đề rõ ràng. Theo Yahoo Finance, vốn hóa thị trường hiện tại của Tesla khoảng 1,3 nghìn tỷ USD, tỷ lệ giá/doanh thu khoảng 15,7 lần, tỷ lệ giá/thu nhập gần 400 lần. Ngay cả khi so sánh với tiêu chuẩn định giá đã đắt đỏ của Tesla, SpaceX với quy mô doanh thu thấp hơn nhiều lại tìm kiếm vốn hóa cao hơn, rõ ràng ngưỡng định giá càng cao hơn.

Người dẫn chương trình podcast hợp tác với giáo sư kinh doanh Scott Galloway của NYU Stern, Ed Elson, thì sử dụng cách diễn đạt gay gắt hơn. Theo Motley Fool dẫn lời, trong một bài viết, ông mô tả hồ sơ đăng ký IPO của SpaceX là "không nghiêm túc, rỗng tuếch, đầy ảo tưởng, gần như không trung thực".

Giải phóng cổ phần phân tầng + Đưa vào nhanh Nasdaq: Ngắn hạn có thể tăng trước giảm sau

Mặc dù đưa ra định giá giảm giá, Morningstar cũng thừa nhận giá cổ phiếu SpaceX sau IPO trong ngắn hạn vẫn có thể tiếp tục tăng. Lý do có ba: lượng cổ phiếu lưu hành ban đầu cực thấp (chỉ khoảng 3% cổ phần phát hành công khai), nhu cầu mạnh mẽ của nhà đầu tư đối với các mã cơ sở hạ tầng AI, và cơ chế đưa vào nhanh của chỉ số Nasdaq 100.

Theo CNBC, quy định mới được Nasdaq đưa ra ngày 1/5 cho phép các công ty mới niêm yết siêu lớn được đưa vào chỉ số Nasdaq 100 chỉ sau 15 ngày giao dịch kể từ IPO, SpaceX với định giá kỳ vọng của mình hoàn toàn đáp ứng điều kiện. Sau khi được đưa vào, tất cả các quỹ thụ động theo dõi chỉ số này sẽ buộc phải mua vào, tạo thành một làn sóng mua vào do đưa vào chỉ số trong ngắn hạn.

Nhưng áp lực bán ra trong trung hạn cũng đáng cảnh giác. SpaceX áp dụng cấu trúc giải phóng cổ phần không thông thường phân tầng: sau khi công ty công bố báo cáo tài chính quý đầu tiên sau IPO (bao gồm tháng 4 đến tháng 6), các cổ đông nội bộ có thể bán ra tối đa 20% cổ phần bị khóa; nếu lúc đó giá cổ phiếu tăng hơn 30% so với giá phát hành, có thể giải phóng thêm 10%. Sau đó vào ngày thứ 70, 90, 105, 120 và 135, mỗi lần lại giải phóng 7%. Sau khi báo cáo tài chính quý 3 được công bố, giải phóng thêm 28%, phần còn lại giải phóng toàn bộ sau 180 ngày kể từ IPO. Bản thân Musk chịu ràng buộc thời hạn khóa 366 ngày.

Theo hồ sơ sửa đổi S-1, SpaceX còn dành riêng tối đa 5% cổ phần IPO cho nhân viên và nhân sự cấp cao được chỉ định, những người nắm giữ này không bị ràng buộc bởi thời hạn khóa tiêu chuẩn. Phân tích của Motley Fool cho rằng, nhà đầu tư không cần vội vàng tham gia vào ngày đầu tiên IPO, chờ đến khi tất cả các điều khoản giải phóng hết hạn, việc đưa vào chỉ số hoàn tất rồi mua vào có thể khôn ngoan hơn.

Khoản vay nối tiếp 200 tỷ USD và rủi ro quản trị

Morningstar còn đánh dấu hai rủi ro cấu trúc.

Một là khoản nợ tích lũy trong những năm gần đây của SpaceX chủ yếu liên quan đến đầu tư cơ sở hạ tầng AI, trong đó 200 tỷ USD tồn tại dưới hình thức vay nối tiếp, sẽ đến hạn sau 15 tháng kể từ IPO, cấu thành rủi ro tái tài trợ. Morningstar dự kiến công ty sẽ huy động 500 đến 800 tỷ USD thông qua IPO, một phần vốn sẽ được sử dụng để trả khoản vay này.

Hai là vấn đề quản trị công ty. Musk nắm giữ khoảng 85% quyền biểu quyết thông qua cấu trúc cổ phiếu hai lớp. Ngoài ra, thương vụ mua lại xAI trị giá 2500 tỷ USD vào đầu năm nay không phải là giao dịch công bằng, giao dịch liên quan này đã khiến định giá của SpaceX tăng từ khoảng 1,5 nghìn tỷ USD lên mức mục tiêu IPO, nhưng bản thân lĩnh vực kinh doanh AI vẫn chưa chứng minh được tính khả thi kinh tế của mình.

SpaceX dự kiến khởi động roadshow trong tuần ngày 8/6, định giá vào ngày 11/6, niêm yết trên Nasdaq với mã SPCX vào ngày 12/6. Đây sẽ là đợt IPO có quy mô lớn nhất lịch sử, cũng có thể là lần có sự phân hóa kỳ vọng tăng/giảm mạnh nhất trong những năm gần đây.