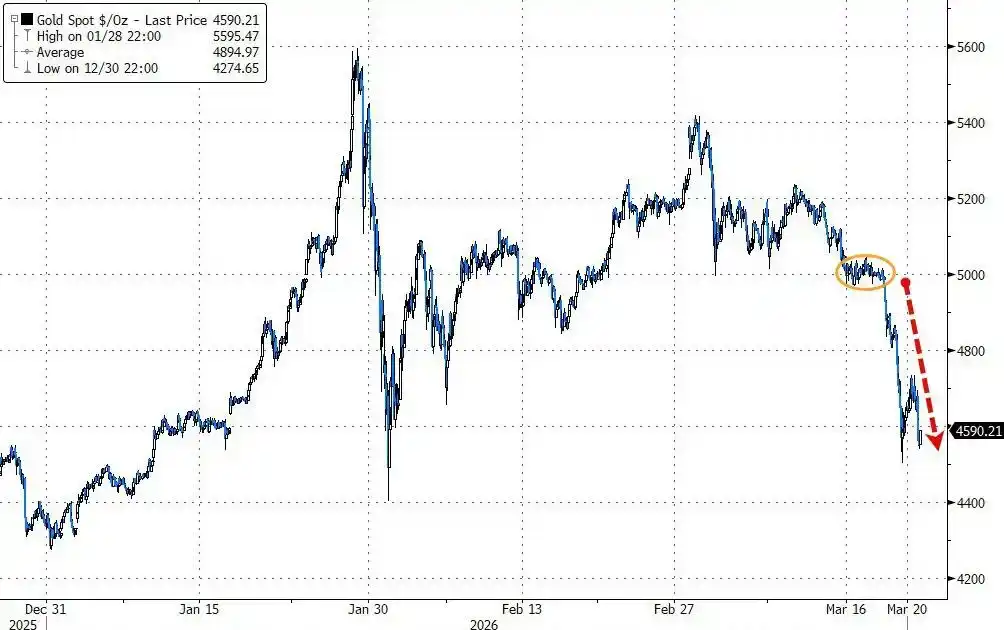

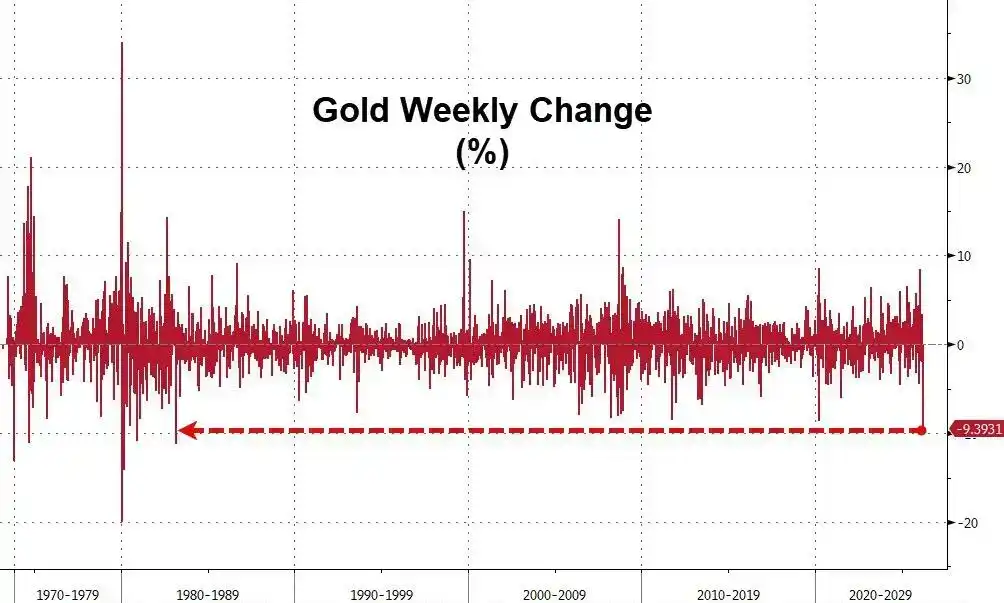

Vàng trải qua đợt sụt giảm hàng tuần tồi tệ nhất trong 43 năm vào tuần này, âm vang lịch sử khiến thị trường rùng mình.

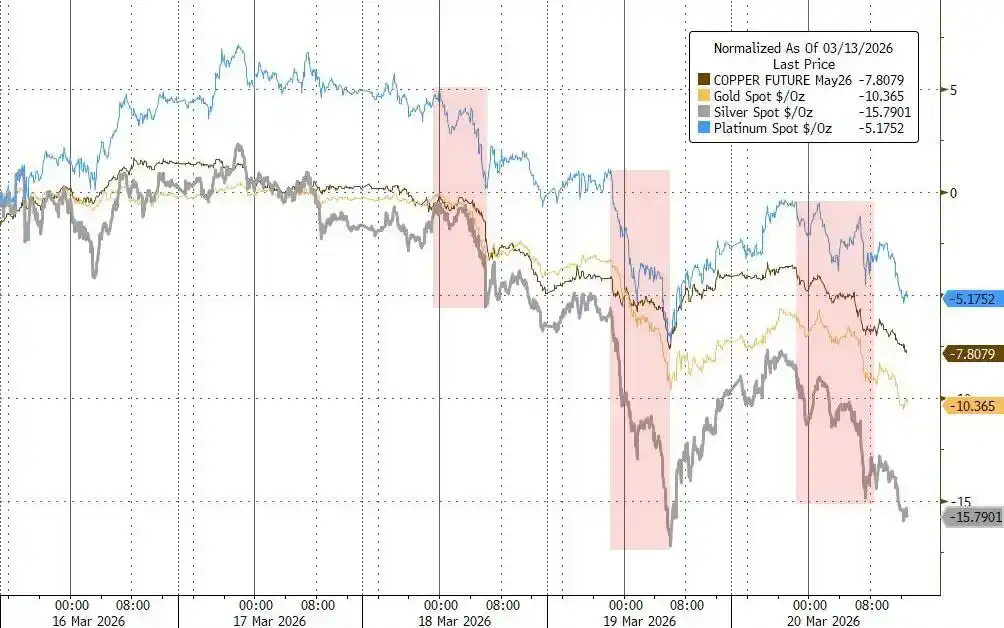

Tuần này, vàng ghi nhận mức sụt giảm hàng tuần lớn nhất kể từ tháng 3/1983, giá vàng spot giảm trong tám phiên liên tiếp, lập kỷ lục chuỗi giảm dài nhất kể từ tháng 10/2023. Đồng thời, bạc giảm hơn 15% trong tuần, palladium và bạch kim cũng đồng loạt đi xuống.

Nguyên nhân khơi mào cho đợt sụt đổ này là chiến sự leo thang ở Trung Đông đẩy giá năng lượng tăng cao, từ đó kìm hãm kỳ vọng cắt giảm lãi suất. Các cược về việc Fed tăng lãi suất đã tăng lên 50%, khiến làn sóng bán tháo kim loại quý này càng thêm trầm trọng.

Điều khiến thị trường cảnh giác hơn nữa là tình hình hiện tại rất giống với vụ sụp đổ lịch sử vào tháng 3/1983, vốn được kích hoạt bởi các nước sản xuất dầu mỏ Trung Đông bán tháo vàng quy mô lớn - khi đó, các quốc gia thành viên OPEC với thu nhập từ dầu mỏ sụt giảm mạnh buộc phải bán tống bán tháo dự trữ vàng để lấy tiền mặt, giá vàng lao dốc hơn trăm USD chỉ trong vài ngày.

Đáng chú ý, theo dữ liệu lịch sử, mức sụt giảm của vàng tuần này chính là đợt tồi tệ nhất kể từ cơn bão "bán vàng gây quỹ" cách đây 43 năm.

Kỳ vọng cắt giảm lãi suất tan vỡ, logic trú ẩn của vàng thất bại

Kể từ khi Mỹ và Israel tấn công Iran vào tháng trước, vàng đã giảm liên tục trong nhiều tuần, tạo nên sự tương phản rõ rệt với vai trò "tài sản trú ẩn" theo truyền thống.

Nguyên nhân là do chiến tranh mang lại không phải là kỳ vọng nới lỏng, mà là áp lực lạm phát. Hiện tại, dự đoán của thị trường về lộ trình chính sách của Fed đã có sự đảo ngược căn bản.

Hiện các trader đang đặt cược khả năng Fed tăng lãi suất trước tháng 10 đã tăng lên 50%. Giá năng lượng cao đẩy kỳ vọng lạm phát tăng, và vàng với tư cách là tài sản không trả lãi, trở nên kém hấp dẫn hơn đáng kể trong môi trường lãi suất thực tăng.

Đồng thời, thị trường đang xuất hiện dấu hiệu thắt chặt thanh khoản USD. Các giao hoán chênh lệch cơ sở tiền tệ chéo (cross-currency basis swaps) tuần này bắt đầu mở rộng rõ rệt, cho thấy một mức độ áp lực tài trợ bằng USD.

Hiện tượng này có lẽ giải thích được logic sâu xa đằng sau việc vàng bị bán tháo - khi thanh khoản USD thắt chặt, vàng thường là một trong những tài sản được các nhà đầu tư ưu tiên tất toán trước.

Đáng chú ý, thời điểm sụt giảm mạnh nhất trên thị trường kim loại trong tuần tập trung vào các phiên giao dịch châu Á và châu Âu, điều này trùng khớp với quy luật áp lực khan hiếm USD thường xuất hiện đầu tiên ở thị trường ngoài khơi.

Dừng lỗ kỹ thuật kích hoạt, đợt bán tháo tự củng cố

Trong bối cảnh giảm liên tục, các chỉ báo kỹ thuật của vàng xấu đi đáng kể, chỉ số sức mạnh tương đối (RSI) 14 ngày đã giảm xuống dưới 30, bước vào vùng mà một số trader coi là quá bán.

Nhà phân tích Rhona O'Connell của StoneX Financial chỉ ra rằng đợt điều chỉnh vàng lần này là kết quả của việc chốt lời và thanh lý thanh khoản. Bà cho biết, giá vàng trước đó đã thu hút lượng mua vào đáng kể trên mức 5200 USD, khiến thị trường tích lũy mức độ dễ tổn thương điều chỉnh khá lớn.

Một khi giá bắt đầu giảm, lệnh dừng lỗ của một lượng lớn nhà đầu tư được kích hoạt tự động, lệnh bán nhanh chóng hình thành một vòng xoáy tự củng cố. Các tín hiệu kỹ thuật như đường trung bình động tiếp tục làm trầm trọng thêm áp lực giảm.

Đồng thời, đợt bán tháo thụ động do thị trường chứng khoán giảm cũng ảnh hưởng đến vàng.

O'Connell chỉ ra rằng việc thanh lý bắt buộc liên quan đến tài sản cổ phiếu có thể đã kéo giá vàng đi xuống, trong khi tốc độ mua vào của ngân hàng trung ương chậm lại và dòng tiền ra liên tục từ ETF vàng tiếp tục đè nặng lên tâm lý thị trường. Theo dữ liệu của Bloomberg, ETF vàng đã ghi nhận dòng tiền ra ròng trong ba tuần liên tiếp, với tổng lượng nắm giữ giảm hơn 60 tấn trong ba tuần.

Bóng ma "bán vàng gây quỹ" ở Trung Đông năm 1983

Tình hình hiện tại khiến giới thị trường không khỏi liên tưởng đến vụ sụp đổ vàng do khủng hoảng dầu mỏ gây ra cách đây 43 năm.

Tài liệu lịch sử cho thấy, vào khoảng ngày 21/2/1983, các nhà sản xuất dầu Anh và Na Uy đi đầu trong việc giảm giá, khiến OPEC phải đối mặt với áp lực phải làm theo, cấu trúc cung vượt cầu của thị trường dầu mỏ toàn cầu đột ngột trở nên trầm trọng hơn. Đối mặt với thu nhập từ dầu mỏ sụt giảm mạnh, các nước sản xuất dầu Trung Đông (chủ yếu là các quốc gia thành viên OPEC) buộc phải bán tháo quy mô lớn dự trữ vàng để gây quỹ tiền mặt, từ đó gây ra sự sụp đổ của giá vàng.

Báo cáo của Thời báo New York (The New York Times) thời điểm đó đã xác nhận nhận định này. Theo bài báo ngày 1/3/1983 của Thời báo New York, các thương nhân khẳng định rõ ràng rằng việc các nước sản xuất dầu Trung Đông bán vàng là nguyên nhân trực tiếp dẫn đến sự sụp đổ của giá vàng, và cảnh báo rằng nếu thu nhập từ dầu mỏ giảm thêm, các quốc gia Ả Rập này có thể bán nhiều vàng hơn nữa. Khi đó, giá vàng từ mức cao đã lao dốc hơn 105 USD trong chưa đầy một tuần, mức giảm lớn nhất trong một ngày là 42,5 USD, mức lớn nhất trong gần ba năm.

Theo báo cáo của Thời báo New York thời điểm đó, số tiền thu được từ việc bán vàng của Trung Đông ngay lập tức chảy vào Eurodollar và các công cụ đầu tư ngắn hạn khác, khiến lãi suất ngắn hạn giảm, từ đó gửi tín hiệu cảnh báo đến thị trường vàng toàn cầu. Do ngày 21/2 trùng với ngày lễ Tổng thống Mỹ, thị trường New York đóng cửa, cú sốc chỉ thể hiện đầy đủ vào tuần tiếp theo, sau đó kích hoạt việc thanh lý bắt buộc dây chuyền, các thị trường hàng hóa như đồng, ngũ cốc, đậu nành, đường cũng bị ảnh hưởng.

ZeroHedge chỉ ra rằng, vụ sụp đổ vàng năm 1983 đó, đánh dấu việc thị trường dầu mỏ bước vào chu kỳ bear market kéo dài nhiều năm - kỷ luật OPEC lỏng lẻo, thị phần tiếp tục thất thoát, giá dầu chịu áp lực liên tục trong suốt thập niên 1980.

Mây đen stagflation bao trùm, giá vàng liệu có ổn định?

Mặc dù bị tổn thất nặng nề trong tuần này, tính từ đầu năm đến nay vàng vẫn tăng tích lũy khoảng 4%. Vào cuối tháng 1 năm nay, giá vàng từng chạm mức cao kỷ lục gần 5600 USD/ounce, khi đó được hỗ trợ bởi sự nhiệt tình của nhà đầu tư, làn sóng mua vào của ngân hàng trung ương và những lo ngại của thị trường về việc Trump can thiệp vào tính độc lập của Fed.

Tuy nhiên, môi trường vĩ mô hiện tại đã xấu đi đáng kể. Theo Bloomberg, nhà kinh tế học Joseph Briggs của Goldman Sachs dự đoán, việc giá năng lượng tăng sẽ kéo GDP toàn cầu giảm 0,3 điểm phần trăm trong năm tới và đẩy lạm phát tổng thể tăng 0,5 đến 0,6 điểm phần trăm. Rủi ro stagflation gia tăng, khiến không gian chính sách của ngân hàng trung ương bị nén lại nghiêm trọng.

Nhà phân tích Chris Hussey của Goldman Sachs chỉ ra rằng, việc phong tỏa eo biển Hormuz đã bước sang tuần thứ tư, hy vọng giải quyết nhanh chóng xung đột đang tan biến. Nếu chiến sự kéo dài, giá dầu càng ở mức cao lâu, thì câu chuyện kể rằng thị trường cổ phiếu và trái phiếu có thể "nhìn xuyên qua nỗi đau ngắn hạn" càng khó duy trì, tính dễ tổn thương của tài sản toàn cầu sẽ tiếp tục bộc lộ.

Đối với vàng, diễn biến của lãi suất thực sẽ là biến số then chốt. Nếu chiến sự kéo dài, kỳ vọng lạm phát tiếp tục tăng cao, lộ trình tăng lãi suất của Fed ngày càng rõ ràng, áp lực lên vàng có thể sẽ tiếp diễn; và một khi tín hiệu hòa dịu địa chính trị xuất hiện, liệu nhu cầu trú ẩn bị kìm nén có thể được giải phóng trở lại hay không, vẫn là dấu hỏi lớn nhất của thị trường.