Tác giả bài viết gốc: Vaidik Mandloi

Biên dịch và chỉnh lý: BitpushNews

Vào một ngày thứ Bảy tháng 8 năm 2025, một sự kiện lẽ ra phải khiến mọi nhóm tiền điện tử trên internet phát cuồng đã xảy ra. Bank of America, Citadel Securities, Công ty Ký quỹ, Lưu ký và Thanh toán Bù trừ (DTCC) và Société Générale đã thanh toán một giao dịch repo trái phiếu kho bạc Mỹ trên blockchain vào cuối tuần, theo thời gian thực.

Để dễ hiểu, repo là một trong những giao dịch cơ bản nhất trong tài chính thể chế: một bên bán trái phiếu chính phủ cho bên kia với thỏa thuận mua lại vào ngày hôm sau, thường là để huy động tiền mặt qua đêm ngắn hạn.

Đây là 'đường ống' của hệ thống tài chính. Các ngân hàng, quỹ phòng hộ và ngân hàng trung ương sử dụng repo hàng ngày để quản lý thanh khoản, với hàng nghìn tỷ USD luân chuyển trong thị trường này. Và đây là lần đầu tiên trong lịch sử, một giao dịch như vậy được thanh toán nguyên tử (atomic settlement) gần như tức thời trên blockchain ngoài giờ làm việc của thị trường, với sự tham gia của các tổ chức tài chính lớn nhất toàn cầu.

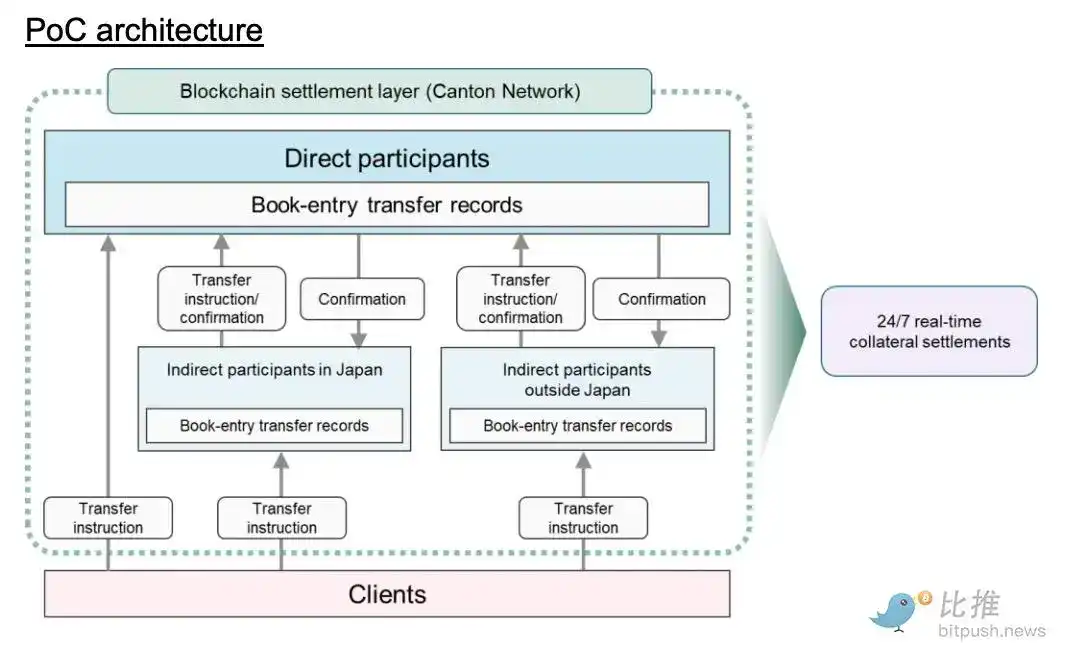

Tám tháng sau, vào ngày 20 tháng 4 năm 2026, tổ chức thanh toán bù trừ trung ương Nhật Bản JSCC, tập đoàn tài chính Mizuho, Nomura Holdings và Digital Asset đã khởi động một bằng chứng khái niệm (PoC) nhằm di chuyển trái phiếu chính phủ Nhật Bản (JGB) với tư cách là tài sản thế chấp lên mạng lưới Canton Network.

JGB là một trong những công cụ tài chính quan trọng nhất châu Á, với giá trị lưu hành hơn 9 nghìn tỷ USD, là tài sản thế chấp đơn lẻ được sử dụng rộng rãi nhất trong thị trường thể chế của khu vực. Khi các ngân hàng và quỹ phòng hộ khắp châu Á cần thế chấp cho các vị thế đòn bẩy của họ, JGB thường là lựa chọn hàng đầu. Và giờ đây, toàn bộ hệ thống tài sản thế chấp đang được chuyển lên chuỗi.

Đây rất có thể là tin tức blockchain quan trọng nhất năm 2026.

Bài viết này sẽ phân tích tại sao JGB là tài sản phù hợp nhất để được mã hóa đầu tiên, tại sao Canton Network liên tục giành được đơn đặt hàng từ các thể chế trong khi các chuỗi công cộng tranh giành lưu lượng từ nhà đầu tư lẻ, và việc thanh toán tài sản thế chấp '24/7' thay đổi các sàn giao dịch toàn cầu như thế nào.

Tại sao là JGB? Tại sao là bây giờ?

Trong nhiều thập kỷ, Nhật Bản đã cố gắng biến đồng yên thành đồng tiền dự trữ toàn cầu, nhưng mong muốn này chưa bao giờ thực sự thành hiện thực. Ngay cả ngày nay, đồng yên chỉ chiếm khoảng 4-6% dự trữ toàn cầu, đứng sau đô la Mỹ, Euro, và thậm chí là bảng Anh.

Nhưng trong quá trình đó, điều không ngờ tới đã xảy ra: trái phiếu Nhật Bản đã trở thành một trong những tài sản thế chấp phát triển nhanh nhất trên Đường cao tốc thế chấp (Collateral Highway) của Euroclear - cơ sở hạ tầng di chuyển tài sản thế chấp giữa các tổ chức tài chính lớn toàn cầu. Tỷ lệ nắm giữ JGB từ nước ngoài đã tăng lên khoảng 11.9%, tức khoảng 144 nghìn tỷ yên được các tổ chức bên ngoài Nhật Bản nắm giữ.

Trong tài chính thể chế, tài sản thế chấp là tất cả. Mọi vị thế đòn bẩy, mọi giao dịch phái sinh, mọi giao dịch repo đều cần tài sản chất lượng cao để làm vật đảm bảo. Và JGB được hậu thuẫn bởi nền kinh tế lớn thứ ba thế giới, về cơ bản không có rủi ro vỡ nợ, là một trong số ít tài sản trên thế giới đáp ứng tiêu chuẩn. Khi một quỹ phòng hộ ở Singapore thiết lập vị thế đòn bẩy, hoặc một ngân hàng ở London bảo vệ rủi ro phái sinh, JGB thường được sử dụng làm tài sản thế chấp.

Chiến thắng hạ tầng quan trọng nhất của tiền điện tử đang diễn ra bên trong tài chính truyền thống. Trong khi Nhật Bản chưa bao giờ thắng 'cuộc chiến tiền tệ', JGB đã trở thành cơ sở hạ tầng vận hành cho tài chính thể chế châu Á.

Vấn đề là, toàn bộ hệ thống tài sản thế chấp vẫn hoạt động theo cách của năm 1995. Việc chuyển tài sản thế chấp JGB giữa hai tổ chức cần phải trải qua cấu trúc nhiều tầng nắm giữ: đỉnh là Ngân hàng Trung ương Nhật Bản (BOJ), sau đó là Hofuri (Cơ quan lưu ký chứng khoán Nhật Bản), tiếp đến là ngân hàng giám hộ, rồi đến ngân hàng giám hộ cấp dưới. Mỗi tầng đều cần đối soát riêng và chỉ hoạt động trong giờ làm việc ở Tokyo (khoảng 9 giờ sáng đến 3 giờ chiều giờ JST).

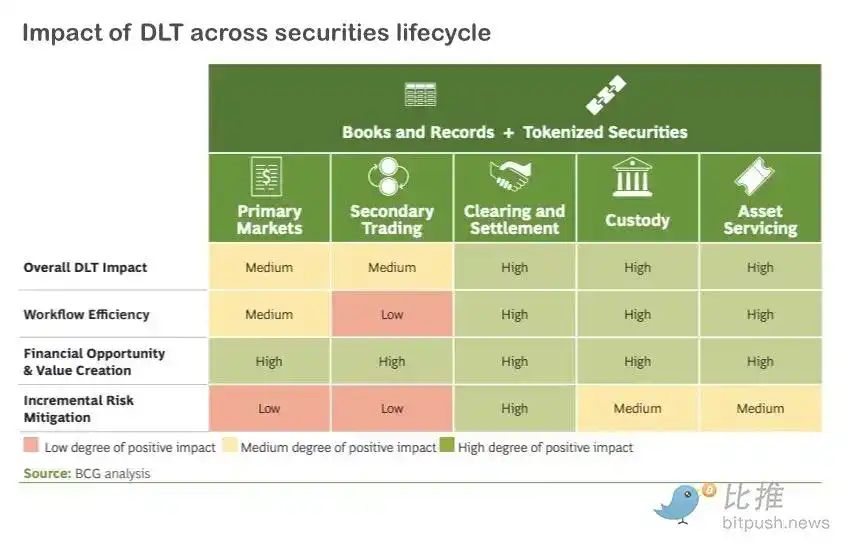

Một lần chuyển tài sản thế chấp lẽ ra chỉ mất vài giây cuối cùng lại mất vài ngày. Trong những ngày đó, tài sản thế chấp này ở trạng thái 'bị đóng băng'. Một sàn giao dịch ở New York nếu cần sử dụng nó lúc 10 giờ tối, phải đợi đến khi Tokyo thức giấc. Một nghiên cứu của GFMA (Hiệp hội Thị trường Tài chính Toàn cầu) và Boston Consulting Group (BCG) ước tính, blockchain có thể giải phóng 100 tỷ USD tài sản thế chấp bị kẹt toàn cầu; đối với một ngân hàng có quy mô repo hàng ngày 100 tỷ USD, thanh toán mã hóa có thể tiết kiệm từ 150 đến 300 triệu USD mỗi năm chỉ riêng về chi phí vận hành.

Có một điều khiến Nhật Bản lo lắng: Hoa Kỳ đã hành động.

DTCC, nơi lưu ký 99 nghìn tỷ USD chứng khoán Mỹ và xử lý 3.7 quadrillion USD giao dịch mỗi năm, đã hợp tác với Digital Asset vào tháng 12 năm 2025 để mã hóa trái phiếu kho bạc Mỹ trên Canton Network. Điều này có nghĩa là cốt lõi của cơ sở hạ tầng chứng khoán Mỹ đang tiến tới việc thanh toán mã hóa 24/7.

Broadridge đã xử lý 354 tỷ USD giao dịch repo trái phiếu kho bạc được mã hóa hàng ngày trên cùng một mạng lưới; Kinexys của JPMorgan đã xử lý tổng cộng hơn 1.5 nghìn tỷ USD giao dịch thông qua đường thanh toán trên chuỗi của họ. Trái phiếu kho bạc Mỹ đang nhanh chóng trở thành tài sản thế chấp 'sẵn sàng bất cứ lúc nào, di chuyển bất cứ lúc nào', trong khi JGB vẫn bị khóa trong giờ làm việc của Tokyo.

Nếu bạn là một nhà quản lý quỹ toàn cầu cần cung cấp tài sản thế chấp để bổ sung ký quỹ vào lúc 2 giờ sáng, và bạn có thể lựa chọn giữa trái phiếu kho bạc Mỹ được mã hóa có thể thanh toán ngay lập tức, hoặc JGB phải đợi 6 giờ sau khi Tokyo mở cửa mới di chuyển được, tôi tin rằng bạn sẽ chọn trái phiếu kho bạc Mỹ mỗi lần.

Lựa chọn này nếu được nhân rộng trên hàng nghìn sàn giao dịch, JGB sẽ đối mặt với nguy cơ mất vị thế 'tài sản thế chấp hàng đầu'. Đối với một quốc gia mà trái phiếu chính phủ của họ ăn sâu vào hệ thống tài sản thế chấp tài chính châu Á, đây thậm chí là một vấn đề sinh tồn. Bốn công ty tham gia thử nghiệm JGB trên chuỗi đã sử dụng từ 'khẩn cấp (urgent)' trong thông cáo báo chí. Xét tốc độ phát triển của cơ sở hạ tầng Hoa Kỳ, thật khó để không đồng ý.

Tại sao Canton liên tục giành chiến thắng

Khi JSCC Nhật Bản phải chọn mạng lưới cho tài sản thế chấp JGB, họ đã chọn Canton — chính là chuỗi mà DTCC, Broadridge và JPMorgan đã sử dụng. Lý do nằm ở việc tài sản thế chấp trái phiếu chính phủ có những yêu cầu cực kỳ khắt khe mà hầu hết các blockchain không đáp ứng được.

Tài sản thế chấp trái phiếu chính phủ có một bộ yêu cầu cụ thể mà hầu hết blockchain không thể đáp ứng. Khi Mizuho Bank chuyển tài sản thế chấp JGB cho đối tác ở London, giao dịch phải tuân thủ Luật Chuyển nhượng Sổ sách (Book-Entry Transfer Act) của Nhật Bản. Hồ sơ trên blockchain cần được đồng bộ hóa ở cấp độ pháp lý với sổ đăng ký chính thức của Hofuri.

Mỗi bên trong giao dịch (từ tổ chức thanh toán bù trừ đến người giám hộ và đối tác) chỉ được phép xem dữ liệu mà họ được ủy quyền xem theo luật chứng khoán Nhật Bản và quốc tế. Và toàn bộ quá trình cần thanh toán nguyên tử, tức tài sản thế chấp và tiền thanh toán phải di chuyển trong cùng một khoảnh khắc, nếu không cả hai đều không di chuyển.

Đây là một nhóm các điều kiện ràng buộc cực kỳ phức tạp. Canton được chọn vì kiến trúc của nó được thiết kế để giải quyết những vấn đề này. Mỗi thể chế chạy sổ cái riêng của mình, và các giao dịch xuyên tổ chức chỉ đồng bộ hóa dữ liệu mà các bên được phép xem. Hợp đồng thông minh viết bằng ngôn ngữ Daml của Digital Asset, quy định ai có thể xem gì, ai phải ủy quyền ở mỗi bước.

Vì vậy, khi JSCC, Mizuho và Nomura chuyển tài sản thế chấp JGB trên Canton, tổ chức thanh toán bù trừ nhìn thấy toàn cảnh, Mizuho nhìn thấy phần của họ, Nomura nhìn thấy phần của họ, và không ai có thể nhìn thấy những gì họ không nên thấy. Canton hiện là mạng lưới toàn cầu duy nhất cho phép ba hồ bơi tài sản thế chấp trái phiếu chính phủ lớn nhất (trái phiếu kho bạc Mỹ, trái phiếu Nhật, trái phiếu châu Âu) di chuyển tự do xuyên biên giới, theo thời gian thực, 24/7. Không có mạng lưới nào khác (dù là công cộng hay riêng tư) có thể tiếp cận điều này.

Việc thanh toán tài sản thế chấp '24/7' thực sự thay đổi điều gì?

Hầu hết các bài báo về việc thanh toán mã hóa trên chuỗi chỉ dừng lại ở 'nó nhanh hơn'. Nhưng tốc độ chỉ là khởi đầu, sự thay đổi thực sự nằm ở cách thức hệ thống hành xử dưới áp lực.

Hãy nghĩ về điều gì đã xảy ra vào tháng 3 năm 2020 trong đại dịch Covid. Thị trường sụp đổ, biến động tăng vọt, yêu cầu ký quỹ ban đầu cho hợp đồng tương lai cổ phiếu đã tăng 100% chỉ trong vài tuần. Các quỹ không thể đáp ứng yêu cầu bổ sung ký quỹ buộc phải bán tài sản để huy động tiền mặt.

Nhưng bán tài sản trong một thị trường đang giảm sẽ đẩy giá xuống thấp hơn, kích hoạt thêm các yêu cầu bổ sung ký quỹ, và từ đó buộc phải bán nhiều hơn nữa. Vòng lặp phản hồi này là một trong những động lực nguy hiểm nhất trong giới tài chính, đã suýt nữa làm sụp đổ hệ thống một lần nữa trong cuộc khủng hoảng quỹ hưu trí LDI của Anh vào tháng 9 năm 2022.

Việc thanh toán mã hóa 24/7 trên chuỗi thay đổi tình trạng này như thế nào:

- Thế chấp trực tiếp: Hiện tại khi đối mặt với yêu cầu bổ sung ký quỹ, hầu hết các quỹ trước tiên phải bán tài sản để đổi lấy tiền mặt. Với tài sản thế chấp trên chuỗi, các quỹ có thể trực tiếp thế chấp JGB hoặc trái phiếu kho bạc Mỹ để đáp ứng yêu cầu, mà không cần chuyển đổi thành tiền mặt trước. 'Vòng lặp bán ép' từ đó suy yếu, vì ít thể chế hơn sẽ phải đổ tài sản vào thị trường đang giảm chỉ để có thanh khoản.

- Giải quyết vấn đề 'cho trước nhận sau': Trong repo truyền thống, bên cho vay tiền mặt chuyển tiền trước, sau đó nhận tài sản thế chấp. Trong khoảng thời gian cửa sổ này, một bên đang trong tình trạng phơi nhiễm rủi ro. Các ngân hàng sẽ tính toán 'sự phơi nhiễm trong ngày' này vào chiết khấu (haircuts) và chi phí tài chính của họ.

- Thực thi nguyên tử: Thông qua việc thanh toán nguyên tử trên chuỗi, hai đầu của giao dịch (tài sản thế chấp và tiền mặt) di chuyển trong cùng một khoảnh khắc. Santander đã thử nghiệm điều này vào tháng 12 năm 2024, thực hiện repo trong ngày trị giá 50 triệu USD và 50 triệu Euro trên Kinexys của JPMorgan và tự động đóng vị thế sau ba giờ. Repo trong ngày từng cần thiết lập bên thứ ba phức tạp hoặc cam kết hạn mức tín dụng, giờ đây đã trở thành thông lệ.

Quan trọng hơn, trong buổi trình diễn Canton vào tháng 1 năm 2026, London Stock Exchange Group (LSEG) đã đưa Sở Thanh toán Kỹ thuật số (DiSH) của họ vào giao dịch. DiSH sử dụng tiền gửi ngân hàng thương mại được mã hóa làm bên tiền mặt, thay vì stablecoin.

Điều này là do các ngân hàng sẽ không sử dụng USDC để thanh toán các giao dịch trị giá hàng tỷ USD — USDC là giấy nợ tư nhân, không phải là 'tiền đầy đủ (money good)'. Mã thông báo DiSH đại diện cho tiền gửi thực tế tại các ngân hàng được quản lý và có thể chuyển trên chuỗi 24/7. Điều này giải quyết vấn đề ở bên tiền mặt, tức là mảnh ghép cuối cùng cho việc áp dụng của thể chế. Giờ đây, Nhật Bản đang có kế hoạch kết nối JGB với cùng một cơ sở hạ tầng này.

Điều này có nghĩa là gì

Nếu thử nghiệm JGB thành công, và trái phiếu kho bạc Mỹ đã lên mạng, trái phiếu chính phủ châu Âu cũng đang được trình diễn, thì theo tôi, Canton đang bắt đầu giống như SWIFT tiếp theo.

Đây là một mạng lưới đơn lẻ, đang trở thành lớp mặc định cho việc di chuyển tài sản thế chấp quan trọng nhất toàn cầu xuyên biên giới. Giống như SWIFT, một khi đủ nhiều thể chế tham gia, việc rút lui gần như trở nên bất khả thi. Hiệu ứng mạng sẽ tạo ra lãi kép. Mỗi loại trái phiếu chính phủ mới tham gia sẽ mang lại lợi ích cho những người tham gia hiện có và khiến những người đến sau khó cạnh tranh hơn.

Tôi nghĩ điều này đáng để suy ngẫm. Chúng ta trong lĩnh vực tiền điện tử đã dành nhiều năm tranh luận về phi tập trung hóa, lo ngại về điểm hỏng duy nhất, xây dựng một hệ thống mà không có thực thể nào có thể kiểm soát quỹ đạo của nó. Và giờ đây, việc triển khai blockchain quan trọng nhất trong lịch sử, đang hội tụ vào một mạng lưới được cấp phép duy nhất do chính các thể chế đang điều hành nền tài chính toàn cầu quản lý.

Điều đó tốt hay xấu? Nó phụ thuộc vào việc bạn nghĩ ý nghĩa của tất cả những điều này là gì. Nếu mục tiêu là nâng cao hiệu quả thị trường vốn, giảm rủi ro thanh toán, giải phóng hàng nghìn tỷ tài sản thế chấp bị khóa, thì nó thực sự đang phát huy tác dụng. Nếu mục tiêu là làm suy yếu quyền lực của các tổ chức tài chính hiện có, thì nó đang làm ngược lại — những người gác cổng cũ, chỉ đang được trang bị cơ sở hạ tầng tiên tiến hơn.

Tôi không cảm thấy điều này làm cho vấn đề trở nên không quan trọng. Hoàn thành việc thanh toán trái phiếu chính phủ trên một blockchain, 24/7, xuyên biên giới, theo cách thanh toán nguyên tử là một sự nâng cấp thực sự đối với cách thức hoạt động của tài chính toàn cầu. Nhưng tôi thực sự nghĩ rằng, cần phải thành thật nói rõ đây thực chất là 'loại' nâng cấp nào — đó là một cuộc cách mạng về hiệu quả: các đường ống được xây dựng lại, nhưng những người thợ sửa ống vẫn là những người cũ.