Kỳ vọng về một mùa altcoin vào năm 2026 đang bắt đầu hình thành, khi các nhà đầu tư bắt đầu nhìn xa hơn Bitcoin.

Dù vậy, có lẽ vẫn còn quá sớm để khẳng định. Mặc dù kỳ vọng đang tăng lên, nhưng các điều kiện cần thiết cho một đợt tăng giá altcoin toàn diện vẫn chưa thực sự hiện diện.

Altseason đã trong tầm ngắm?

Chỉ số PMI Sản xuất ISM mới nhất đạt 52.6%, mức cao nhất trong gần 40 tháng. Điều này đã đưa ngành sản xuất Mỹ trở lại vùng mở rộng.

Các đợt tăng giá altcoin trong quá khứ thường diễn ra sau các giai đoạn khi chỉ số ISM tăng mạnh. Vào cả năm 2017 và 2021, altseason chỉ hình thành sau khi chỉ số PMI vượt lên trên ngưỡng 55.

Mặc dù mức hiện tại vẫn thấp hơn ngưỡng đó, nhưng có vẻ như một điểm xoay chuyển tiềm năng sắp diễn ra.

Nhưng đó chưa phải là tất cả…

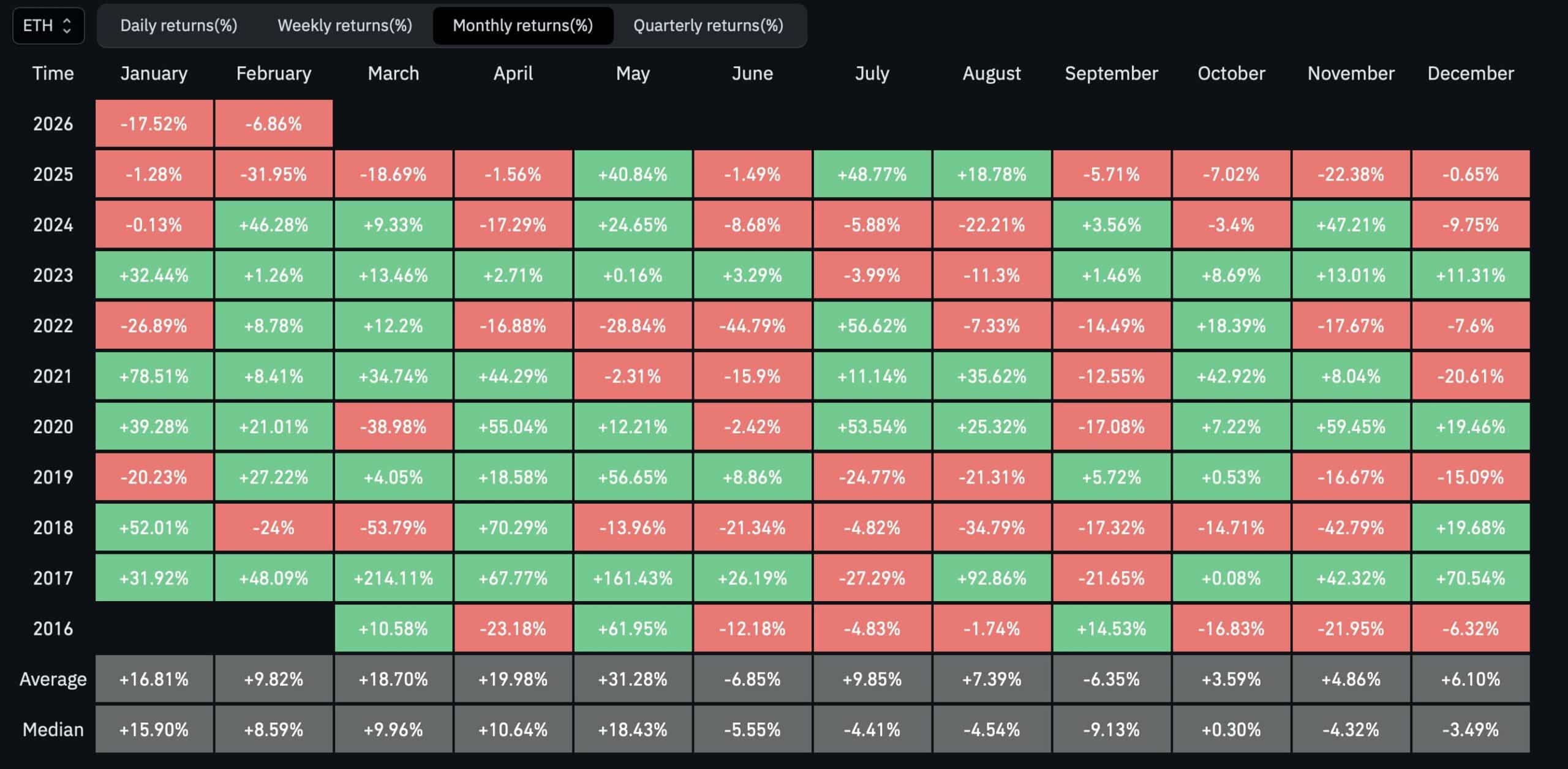

Ethereum [ETH] – vốn nổi tiếng là chỉ báo báo trước altseason – đã chốt phiên giảm giá trong 12 trên tổng số 15 tháng gần đây với một chuỗi suy yếu kéo dài.

Biểu đồ lợi nhuận hàng tháng cho thấy rõ sự chậm lại này, với mức tăng không đồng đều và các đợt sụt giảm thường xuyên trong suốt năm 2024 và đầu năm 2026. Ngay cả trong những đợt phục hồi ngắn, sự tiếp nối cũng rất hạn chế.

Điều này rất quan trọng. Các altseason bền vững hầu như luôn đi sau một xu hướng tăng rõ ràng và nhất quán của Ethereum.

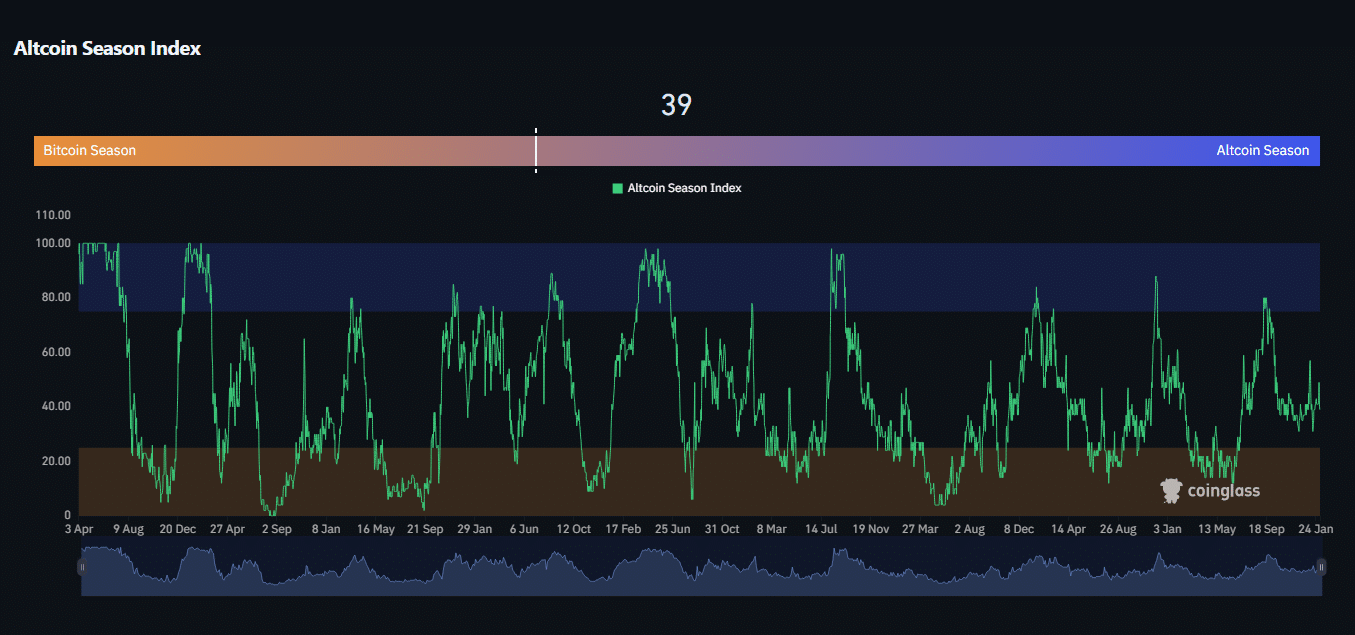

Dấu hiệu Altcoin trông có vẻ yếu

Chỉ số Mùa Altcoin của CoinGlass ở mức 39 tại thời điểm viết bài, thấp hơn mức thường cho thấy sự luân chuyển vốn ra khỏi Bitcoin [BTC]. Bất chấp sự lạc quan vĩ mô ngày càng tăng, vốn vẫn chưa chảy vào altcoin trên quy mô lớn hơn.

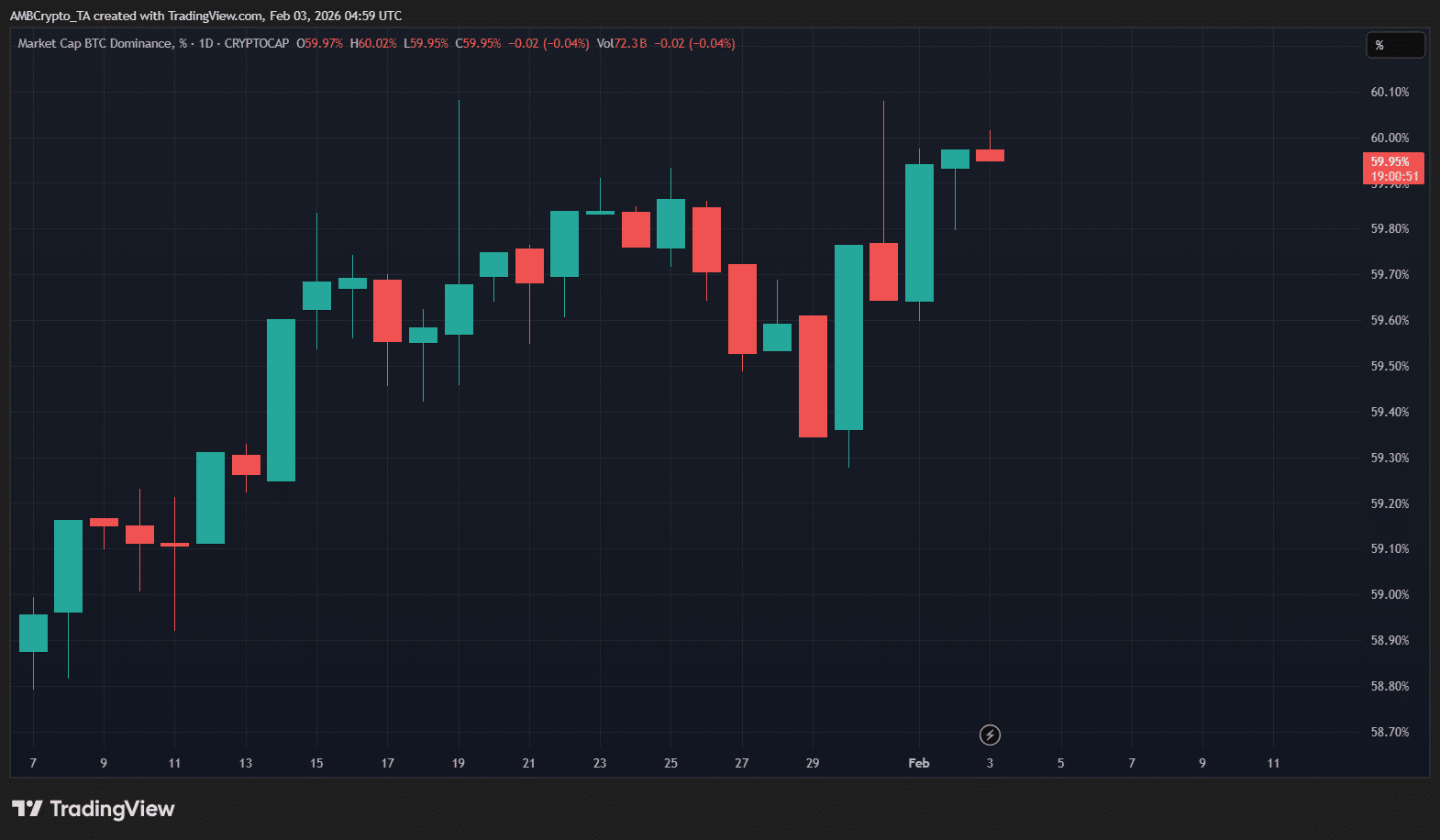

Cùng thời điểm, BTC.D (tỷ trọng Bitcoin) gần chạm 60% trên biểu đồ ngày.

Altseason thường bắt đầu với sự sụt giảm rõ rệt trong tỷ trọng BTC, khi các nhà đầu tư chuyển dịch xuống vùng rủi ro cao hơn. Hiện tại, sự dịch chuyển đó vẫn chưa xảy ra.

Nhìn chung, mặc dù kỳ vọng altseason đang bắt đầu bùng lên, nhưng chúng rất có thể là non trẻ. Chỉ thời gian mới trả lời được.

Suy nghĩ cuối cùng

- Các tín hiệu vĩ mô ban đầu đang được cải thiện, nhưng thị trường thiếu một chất xúc tác cho một altseason thực sự.

- Với chỉ số mùa altcoin ở mức 39, vốn vẫn đang tập trung chắc chắn vào Bitcoin.

Bài tiếp theo: Các cuộc đàm phán của Nhà Trắng làm lộ ra phần thưởng stablecoin là điểm nứt gãy trong luật pháp tiền mã hóa của Mỹ