Báo cáo này được viết bởi Tiger Research. Sẽ thế nào nếu tài sản cầu nối có thể được tận dụng? Chúng tôi phân tích sâu Katana, một blockchain không bao giờ ngừng hoạt động. Nó tái đầu tư 100% lợi nhuận trên chuỗi, ngoài chuỗi và phí giao dịch vào DeFi.

Điểm Cốt Lõi

- Hầu hết các Layer 2 khóa tài sản cầu nối mà không sử dụng chúng. Katana triển khai các tài sản này vào các giao thức cho vay trên Ethereum để tạo ra lợi nhuận, sau đó phân phối lại lợi nhuận như một động lực cho giao thức DeFi.

- Việc giữ tài sản trong kho lưu trữ không tạo ra bất kỳ lợi nhuận nào. Người dùng phải triển khai vốn vào giao thức DeFi của Katana để nhận thưởng bổ sung.

- Tính đến quý 3 năm 2025, hơn 95% TVL của Katana được triển khai tích cực trong các giao thức DeFi. Điều này trái ngược với hầu hết các chuỗi khác, có tỷ lệ sử dụng chỉ từ 50% đến 70%.

- Katana tái đầu tư 100% thu nhập phí sắp xếp ròng vào thanh khoản, duy trì điều kiện giao dịch ổn định ngay cả trong thời điểm biến động thị trường.

1. Tại Sao Vốn Ở Trạng Thái Nhàn Rỗi

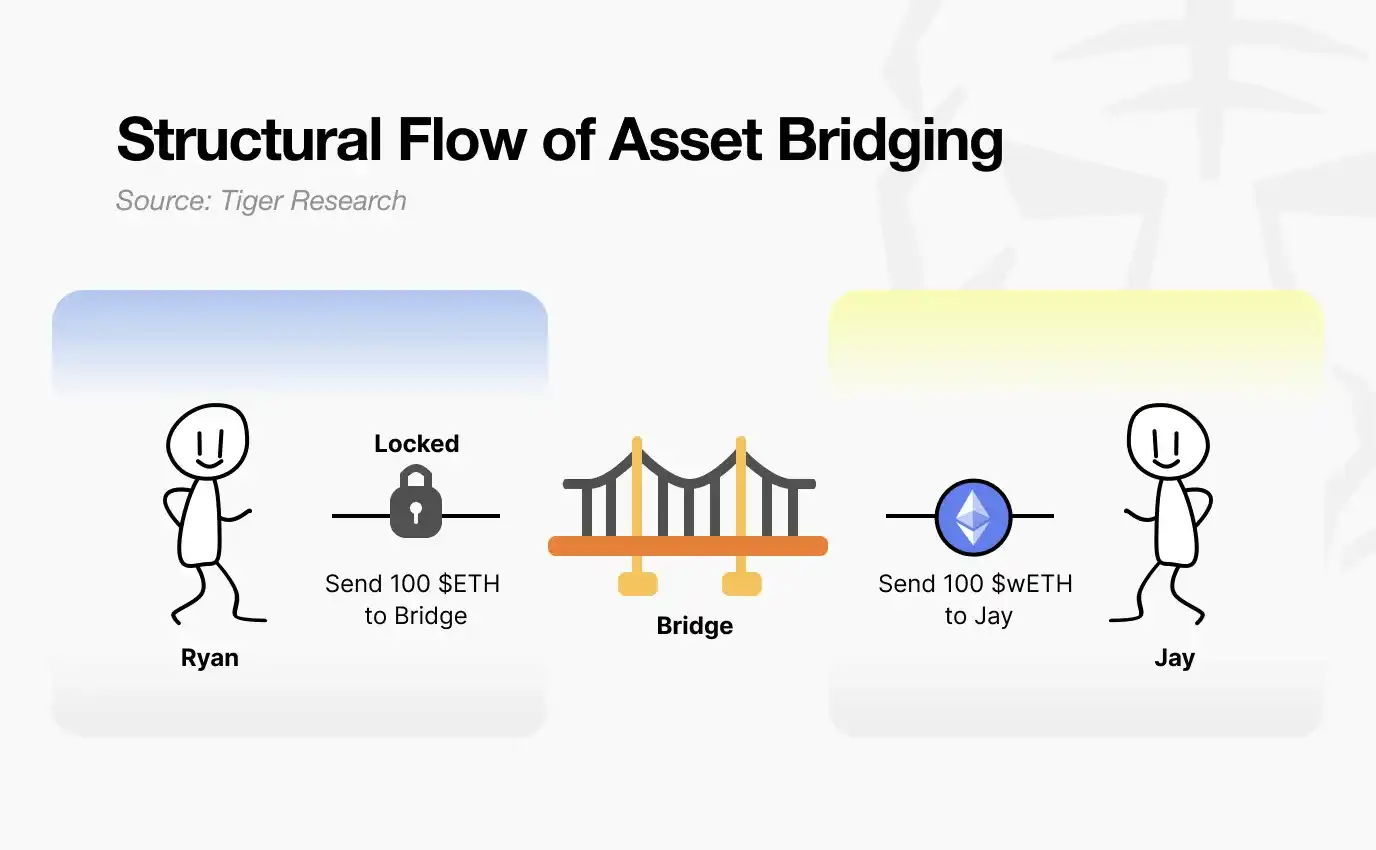

Khi bạn chuyển từ Ethereum sang Layer 2, tài sản của bạn trải qua những gì?

Nguồn: Tiger Research

Hầu hết mọi người nghĩ rằng tài sản của họ chỉ được chuyển đi. Trên thực tế, quá trình này gần giống như đóng băng. Khi bạn gửi tài sản vào hợp đồng cầu nối, hợp đồng giữ chúng trong kho lưu trữ. Layer 2 đúc một lượng token tương đương. Bạn có thể giao dịch tự do trên Layer 2, nhưng tài sản gốc của bạn trên mạng chính vẫn bị khóa và ở trạng thái nhàn rỗi.

Nguồn: Tiger Research

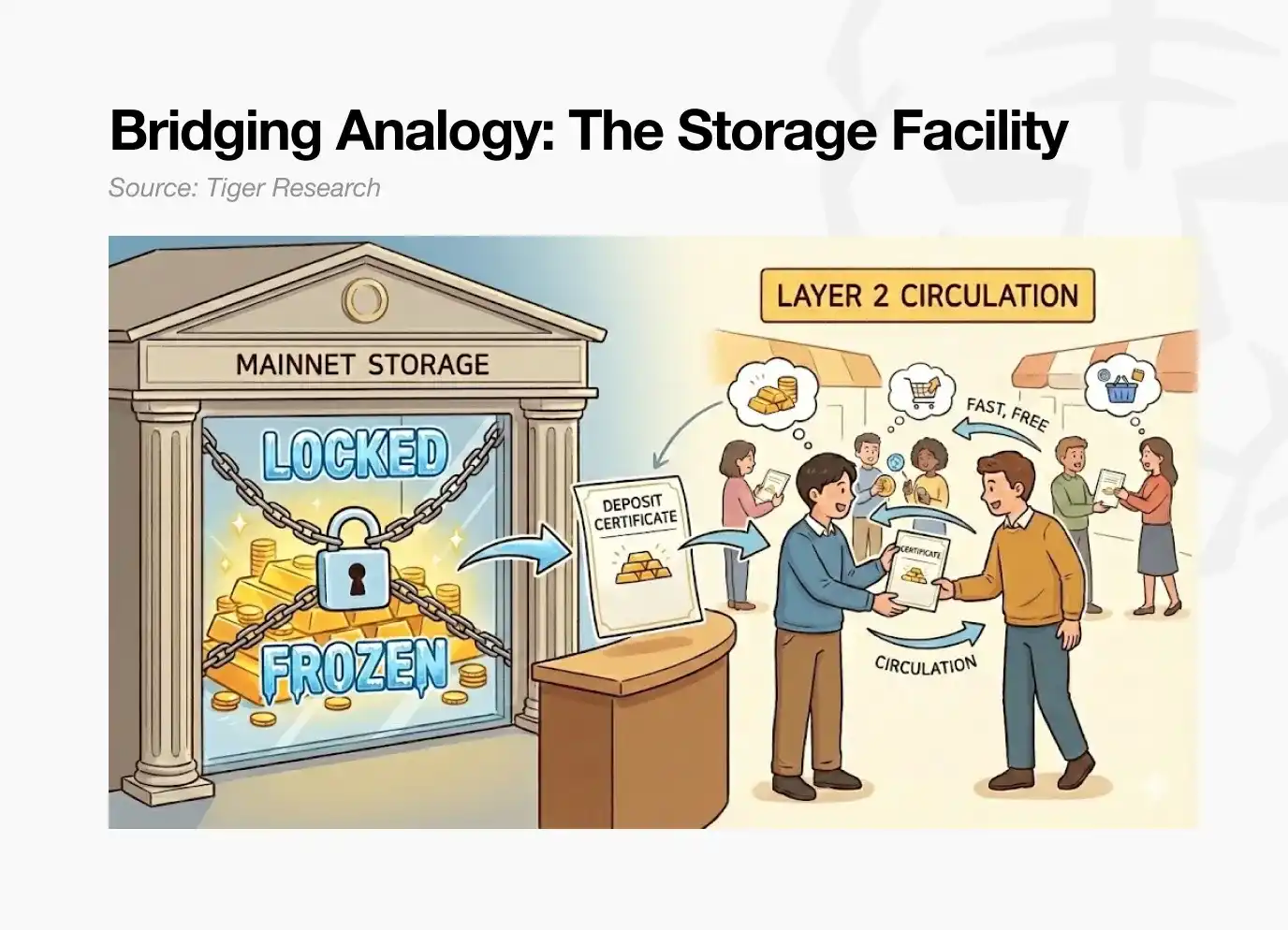

Hãy xem xét một phép loại suy đơn giản. Bạn cất đồ vào cơ sở lưu trữ và nhận được một chứng chỉ để rút. Chứng chỉ này có thể chuyển nhượng cho người khác. Nhưng bản thân các vật phẩm sẽ ở lại cơ sở lưu trữ cho đến khi bạn lấy chúng về.

Điều này mô tả cách hoạt động của hầu hết các cầu nối Layer 2. Tài sản được lưu giữ trong hợp đồng ký quỹ trên Ethereum không tạo ra bất kỳ lợi nhuận nào. Chúng thụ động chờ đợi cho đến khi người dùng rút chúng về mạng chính.

Sẽ thế nào nếu tiền gửi cầu nối trên mạng chính có thể kiếm được lợi nhuận DeFi, trong khi bạn vẫn có thể giao dịch nhanh chóng, chi phí thấp trên Layer 2?

Katana trả lời trực tiếp câu hỏi này. Vốn vào cầu nối không nhàn rỗi. Nó được tận dụng.

2. Katana Vận Hành Vốn Như Thế Nào

Katana kích hoạt vốn thông qua ba cơ chế:

- Tài sản xuyên chuỗi được triển khai vào thị trường cho vay Ethereum để tạo ra lợi nhuận.

- Thu nhập từ phí giao dịch được tái đầu tư vào các pool thanh khoản.

- Stablecoin gốc AUSD thu lợi nhuận từ trái phiếu kho bạc Hoa Kỳ.

Vốn bên ngoài đang vận hành, vốn được tạo ra trên chuỗi cũng đang vận hành. Ba cơ chế này cùng nhau loại bỏ tài sản nhàn rỗi trên Katana.

2.1. Vault Bridge (Cầu Kho Bạc)

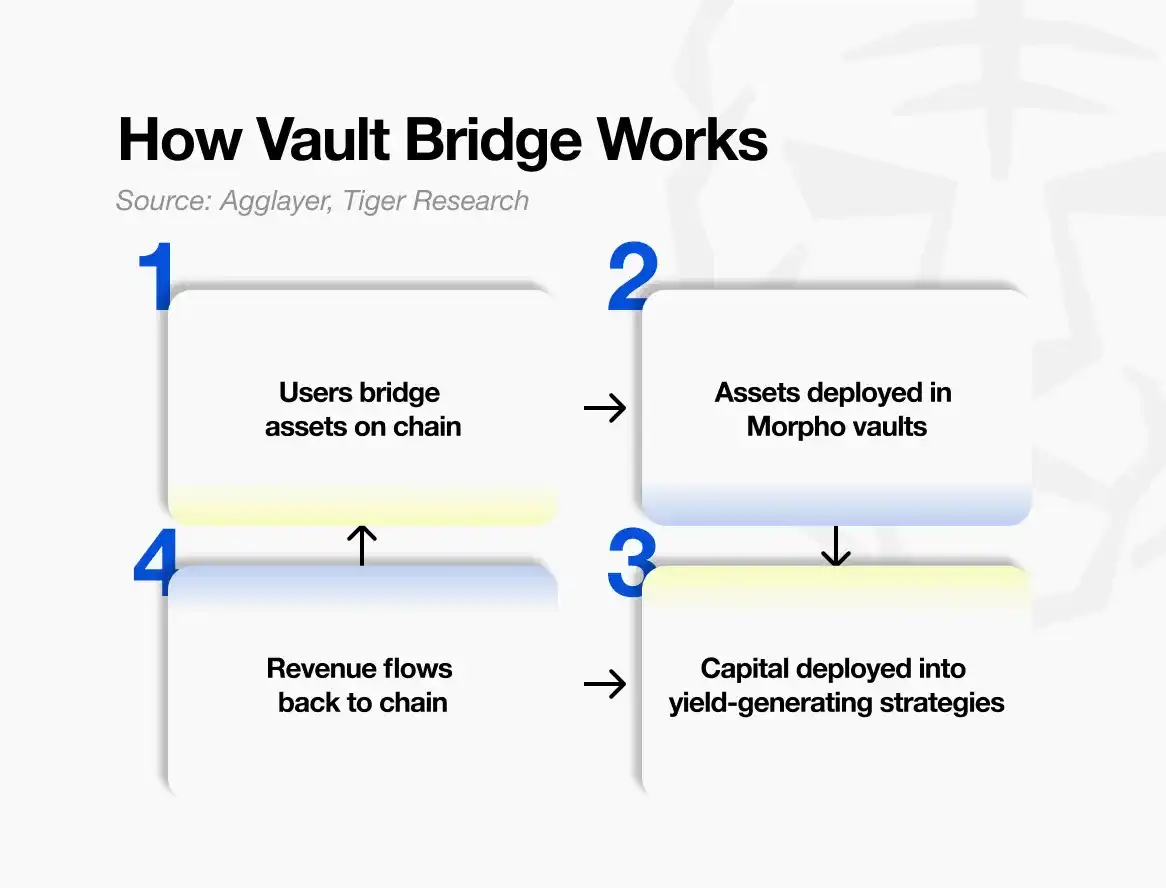

Cơ chế đầu tiên là Vault Bridge. Khi người dùng gửi tài sản đến Katana, tài sản gốc còn lại trên mạng chính Ethereum được triển khai vào thị trường cho vay để tạo ra lãi suất.

Nguồn: Agglayer, Tiger Research

Khi bạn chuyển USDC từ Ethereum sang Katana, các tài sản này không chỉ đơn giản bị khóa. Trên mạng chính Ethereum, chúng được triển khai vào các chiến lược kho bạc được tuyển chọn của Morpho (một giao thức cho vay chính). Lợi nhuận tạo ra không được phân phối trực tiếp cho người dùng cá nhân, mà được thu thập ở cấp độ mạng, sau đó phân phối lại như một phần thưởng cho các thị trường DeFi cốt lõi trên Katana.

Trên Katana, người dùng nhận được vbToken tương ứng, chẳng hạn như vbUSDC. Token này có thể được sử dụng tự do trong hệ sinh thái DeFi của Katana.

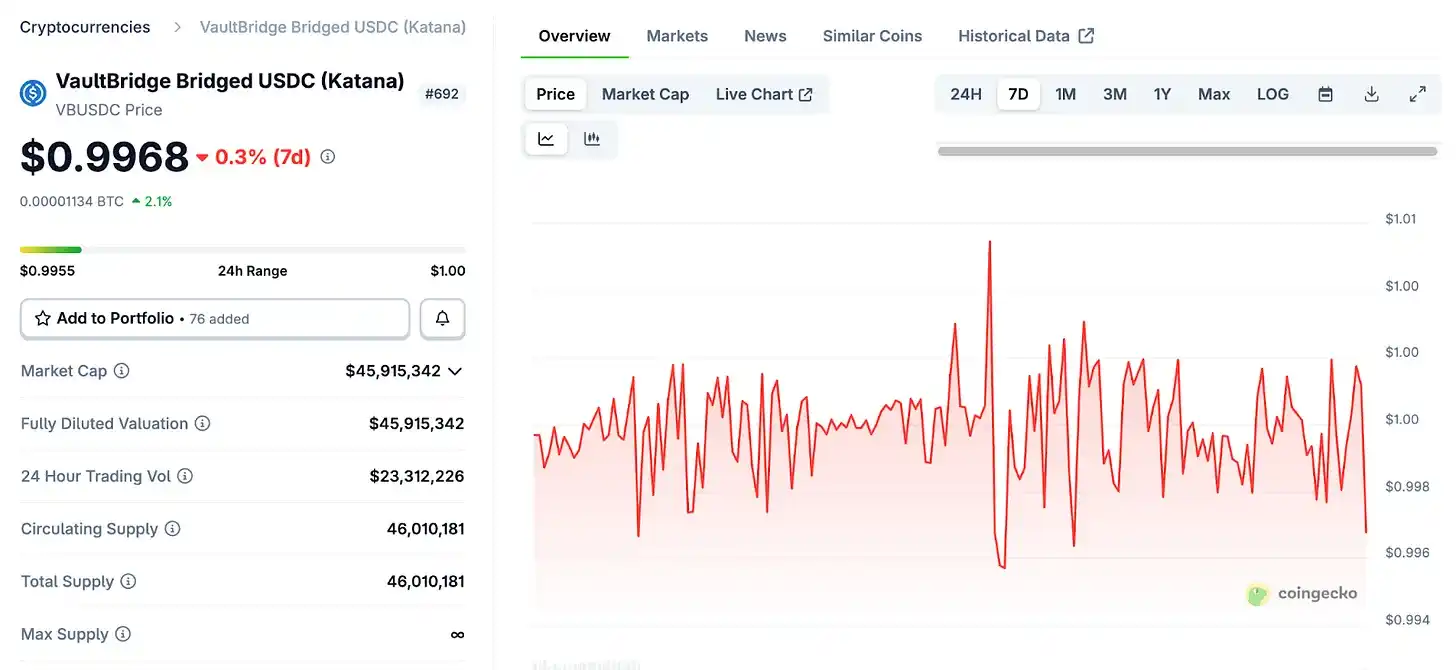

Cần làm rõ một quan niệm sai lầm phổ biến. vbToken không thể so sánh với các dẫn xuất staking như stETH của Lido. stETH tự động tăng giá trị khi phần thưởng staking tích lũy.

Nguồn: Coingecko

Cơ chế của vbToken hoàn toàn khác. Giữ vbUSDC trong ví, số lượng và giá đều không tăng. Lợi nhuận do Vault Bridge tạo ra trên Ethereum không chảy đến người nắm giữ vbToken cá nhân, mà chảy vào các pool vốn DeFi của Katana. Thu nhập này được phân bổ định kỳ cho mạng, được sử dụng để củng cố cơ chế khuyến khích cho pool thanh khoản Sushi và thị trường cho vay Morpho.

Người dùng chỉ có lợi nếu chủ động triển khai vbToken. Bằng cách đưa vbToken vào pool thanh khoản Sushi, hoặc vào các chiến lược cho vay do các nền tảng như Yearn cung cấp, người dùng mới có thể kiếm được lợi nhuận cơ bản cộng với phần thưởng bổ sung từ Vault Bridge. Chỉ đơn thuần nắm giữ vbToken sẽ không mang lại bất kỳ lợi nhuận nào.

Katana thưởng cho việc sử dụng tài sản tích cực, không phải nắm giữ thụ động. Vốn vận hành được thưởng, vốn nhàn rỗi thì không.

2.2. Thanh Khoản Tự Có Của Chuỗi (CoL)

Cơ chế thứ hai là Thanh khoản Tự có của Chuỗi (CoL). Katana thu 100% thu nhập phí sắp xếp ròng (tức phí xử lý giao dịch trừ đi chi phí quyết toán Ethereum).

Quỹ sử dụng thu nhập này để trực tiếp trở thành nhà cung cấp thanh khoản, cung cấp tài sản cho pool giao dịch Sushi và thị trường cho vay Morpho. Tính thanh khoản này do chính chuỗi sở hữu và quản lý.

Điều này tạo ra một vòng lặp tự củng cố. Khi người dùng giao dịch trên Katana, phí sắp xếp không ngừng tích lũy. Những khoản phí này được chuyển thành thanh khoản tự có của chuỗi, làm sâu sắc thêm các pool vốn. Độ trượt giá giảm, lãi suất cho vay ổn định, trải nghiệm người dùng được nâng cao. Trải nghiệm tốt hơn thu hút nhiều người dùng hơn, tạo ra nhiều phí hơn. Vòng lặp tiếp diễn.

Về lý thuyết, cấu trúc này đặc biệt hiệu quả trong thời điểm thị trường đi xuống. Tính thanh khoản bên ngoài có tính thanh khoản cao, thường nhanh chóng rút lui dưới áp lực thị trường. Ngược lại, thanh khoản tự có của chuỗi được thiết kế để luôn duy trì tại chỗ, cho phép các pool vốn tiếp tục hoạt động, hấp thụ cú sốc thị trường hiệu quả hơn.

Trên thực tế, điều này khiến Katana trái ngược với hầu hết các hệ thống DeFi dựa vào việc phát hành thêm token để khuyến khích vốn bên ngoài. Bằng cách trực tiếp duy trì tính thanh khoản mà mình sở hữu, mạng lưới này hướng tới hoạt động ổn định và bền vững hơn.

2.3. Lợi Nhuận Trái Phiếu Kho Bạc AUSD

Cơ chế thứ ba là AUSD, stablecoin gốc của Katana. AUSD được bảo đảm bằng trái phiếu kho bạc Hoa Kỳ, và lợi nhuận từ các vị thế nắm giữ trái phiếu này ở ngoài chuỗi chảy vào hệ sinh thái Katana.

Nguồn: Agora

AUSD được phát hành bởi Agora. Tài sản thế chấp hỗ trợ AUSD được đầu tư vào trái phiếu kho bạc Hoa Kỳ thực. Lãi suất kiếm được từ những trái phiếu này tích lũy ngoài chuỗi, sau đó được chuyển định kỳ vào mạng lưới Katana, được sử dụng để củng cố cơ chế khuyến khích cho các pool vốn định giá bằng AUSD.

Nếu Vault Bridge mang lại lợi nhuận trên chuỗi, thì AUSD mang lại lợi nhuận ngoài chuỗi. Hai nguồn thu nhập này có bản chất khác nhau. Lợi nhuận từ Vault Bridge biến động theo tình trạng thị trường DeFi trên Ethereum, trong khi lợi nhuận từ AUSD gắn với lãi suất trái phiếu kho bạc Hoa Kỳ, tương đối ổn định.

Điều này giúp cấu trúc thu nhập của Katana đa dạng hóa. Khi thị trường trên chuỗi biến động, lợi nhuận ngoài chuỗi cung cấp đệm; khi lợi nhuận trên chuỗi thấp, lợi tức từ trái phiếu hỗ trợ tổng lợi nhuận. Cấu trúc này trải rộng trên cả hai lĩnh vực: thị trường crypto và tài chính truyền thống.

3. Khóa Vốn vs Vận Hành Vốn

Như đã đề cập, hầu hết các cầu nối hiện có chọn cách khóa tài sản đơn giản vì một lý do - bảo mật. Khi tài sản không di chuyển, thiết kế hệ thống giữ đơn giản và bề mặt tấn công cũng hạn chế. Hầu hết các mạng Layer 2 đều áp dụng phương pháp này. Mặc dù an toàn, nhưng vốn lại ở trạng thái nhàn rỗi.

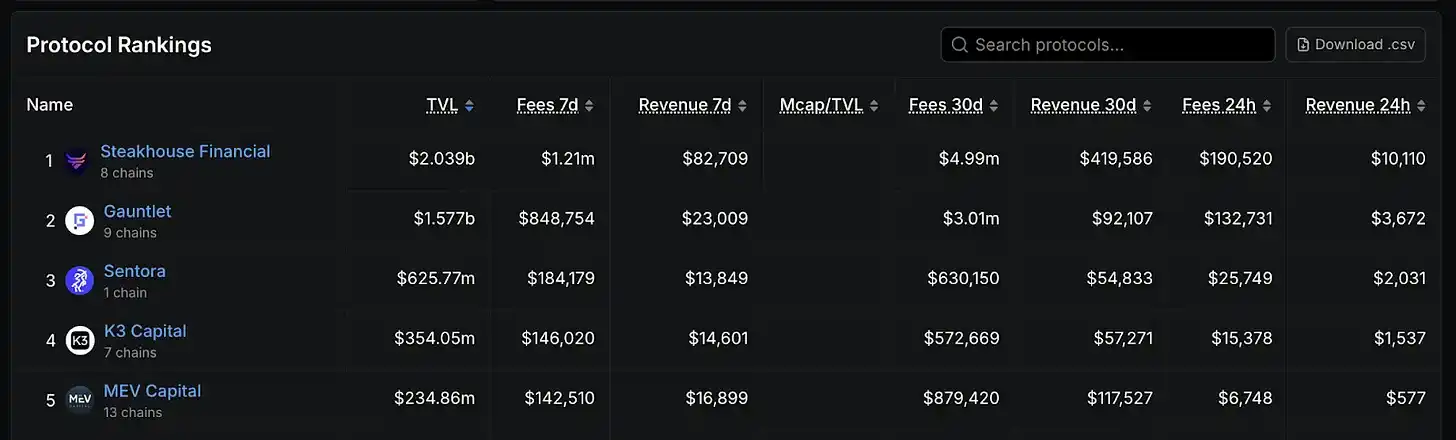

Katana có lập trường ngược lại. Việc kích hoạt tài sản nhàn rỗi sẽ mang lại rủi ro bổ sung, và Katana rất thẳng thắn về sự đánh đổi này. Mạng lưới không né tránh rủi ro, mà hợp tác với các chuyên gia quản lý rủi ro dày dạn trong lĩnh vực DeFi, bao gồm các công ty như Gauntlet và Steakhouse Financial.

Nguồn: DefiLlama

Gauntlet và Steakhouse Financial là những tổ chức quản lý rủi ro kỳ cựu trong lĩnh vực DeFi, có kinh nghiệm thiết lập tham số cho các giao thức cho vay chính và tư vấn cho các dự án DeFi hàng đầu. Vai trò của họ tương tự như các công ty quản lý tài sản chuyên nghiệp trong tài chính truyền thống, chịu trách nhiệm đánh giá nên phân bổ vốn vào哪些 giao thức, xác định quy mô vị thế hợp lý và liên tục giám sát mức độ phơi nhiễm rủi ro.

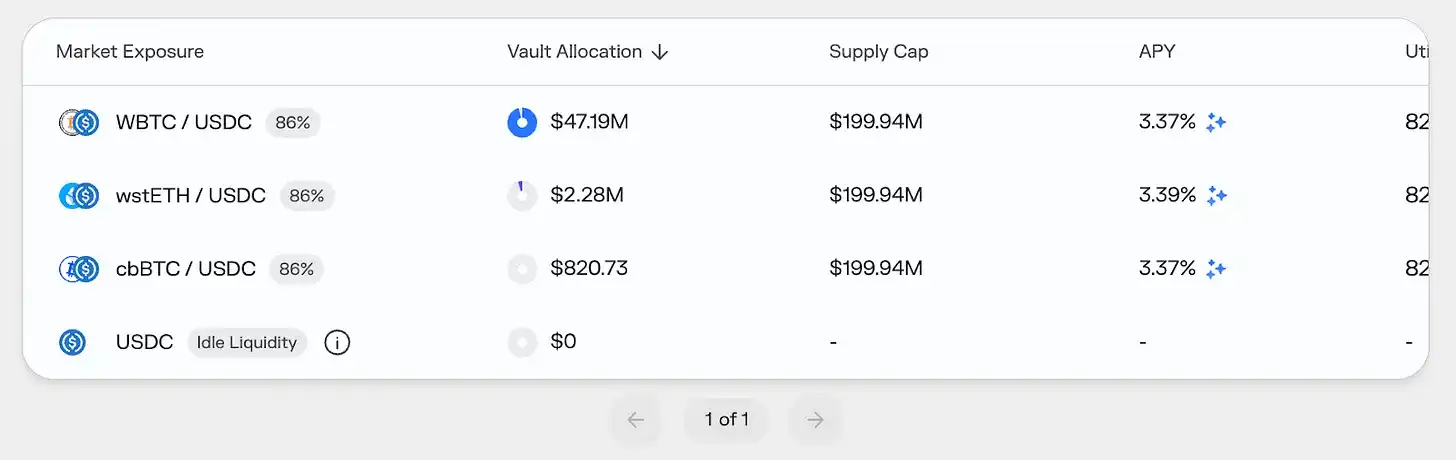

Nguồn: Morpho

Không có hệ thống tài chính nào cung cấp sự đảm bảo an toàn 100%, do đó, những lo ngại về rủi ro còn sót lại là hợp lý.

Tuy nhiên, Katana hợp tác với các tổ chức quản lý rủi ro hàng đầu và duy trì kiến trúc kho bạc bảo thủ. Một ủy ban rủi ro nội bộ giám sát hoạt động. Các biện pháp bảo mật bổ sung bao gồm cơ chế bảo vệ đa tầng như bộ đệm thanh khoản do Cork Protocol cung cấp.

4. Thế Giới DeFi Lý Tưởng Mà Katana Xây Dựng

Thị trường DeFi hiện tại phải đối mặt với vấn đề phân mảnh thanh khoản. Các pool giao dịch cùng một loại tài sản bị phân tán trên các chuỗi và giao thức khác nhau, điều này làm giảm hiệu quả thực thi, tăng độ trượt giá và giảm tỷ lệ sử dụng vốn. Một số người dùng kiếm lời từ những kém hiệu quả này thông qua arbitrage, nhưng hầu hết người dùng phải chịu chi phí cao hơn.

Katana giải quyết vấn đề này ở cấp độ hệ thống.

Vault Bridge và thanh khoản tự có của chuỗi tập trung thanh khoản vào các giao thức cốt lõi. Kết quả là: hiệu quả thực thi giao dịch được nâng cao, độ trượt giá giảm, lãi suất cho vay ổn định hơn. Quan trọng nhất, lợi nhuận từ tài sản nhàn rỗi trên mạng chính Ethereum được chồng lên lợi nhuận cơ bản, nâng cao tổng lợi nhuận.

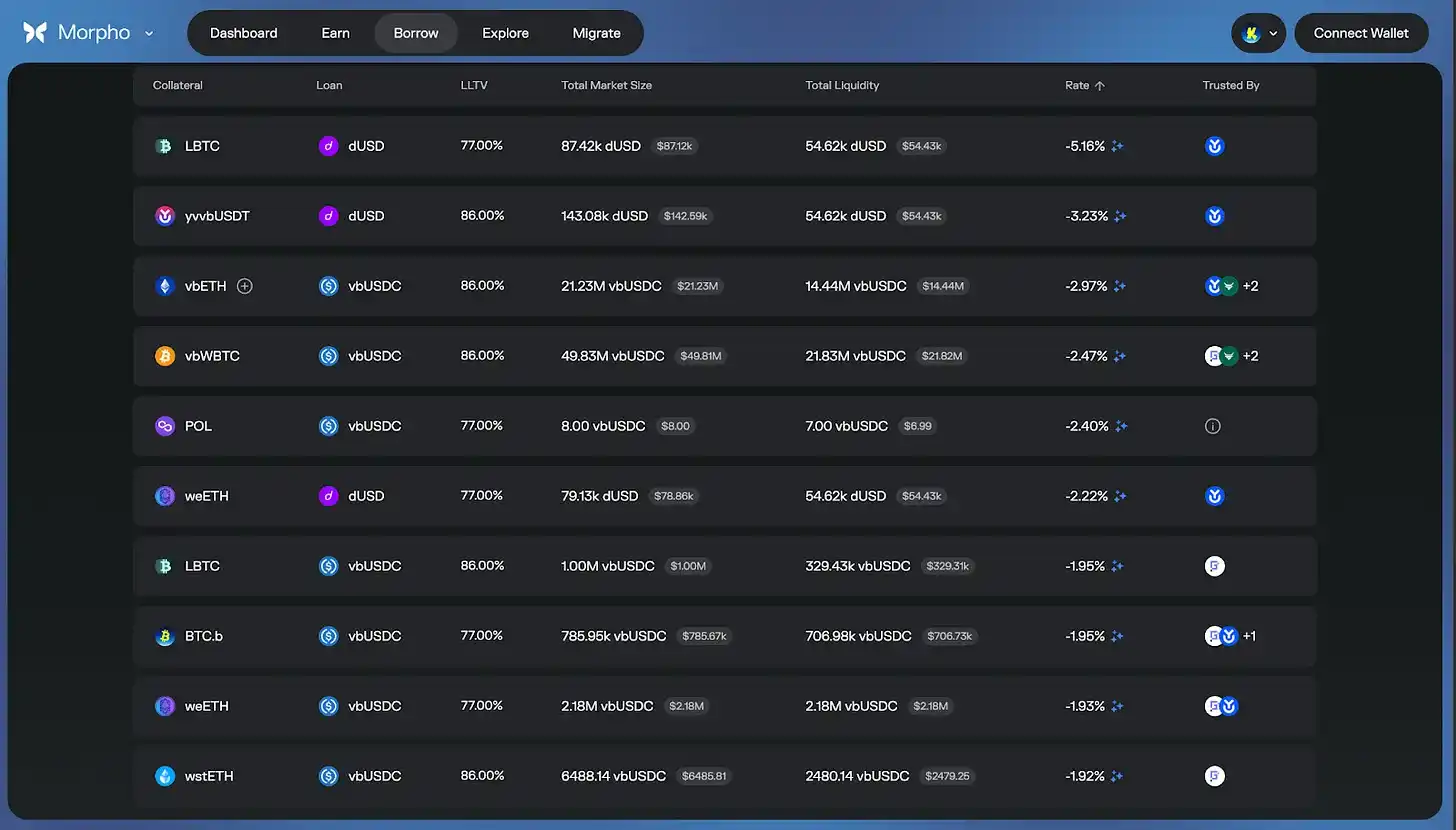

Nguồn: Morpho

Cấu trúc khuyến khích của Katana cũng có thể, tại những thời điểm cụ thể, giảm đáng kể chi phí vay thực tế, thậm chí tạo ra lãi suất âm dựa trên điều kiện thị trường và chương trình khen thưởng. Điều này là do lợi nhuận từ Vault Bridge, CoL và AUSD đều được tái đầu tư vào các thị trường cốt lõi. Tuy nhiên, cần lưu ý rằng đây là những kết quả được thúc đẩy bởi động lực, thay đổi theo điều kiện thị trường.

Chính vì lý do này, tính đến quý 3 năm 2025, hơn 95% TVL của Katana đã được triển khai tích cực trong các giao thức DeFi. Ngược lại, tỷ lệ sử dụng vốn của hầu hết các chuỗi khác chỉ trong khoảng từ 50% đến 70%. Suy cho cùng, Katana xây dựng một chuỗi mà vốn không bao giờ ngủ, một hệ thống thực sự khen thưởng cho việc sử dụng thực tế.

Katana không bao giờ ngừng hoạt động.