Kể từ khi chiến tranh Mỹ-Iran bùng nổ, với tư cách là hai mặt hàng có liên quan cao đến địa chính trị, dầu thô và vàng thể hiện xu hướng hoàn toàn khác biệt: mặt hàng trước tăng mạnh, mặt hàng sau giảm nhẹ. Tại sao lại như vậy?

Là tiền tệ tự nhiên, vàng có ba chức năng trú ẩn an toàn chính: tránh rủi ro địa chính trị, tránh rủi ro lạm phát và tránh rủi ro đồng USD. Giá vàng đồng thời chịu tác động của ba lực lượng này, do đó ở các giai đoạn khác nhau sẽ phát huy vai trò trú ẩn an toàn ở các mức độ khác nhau.

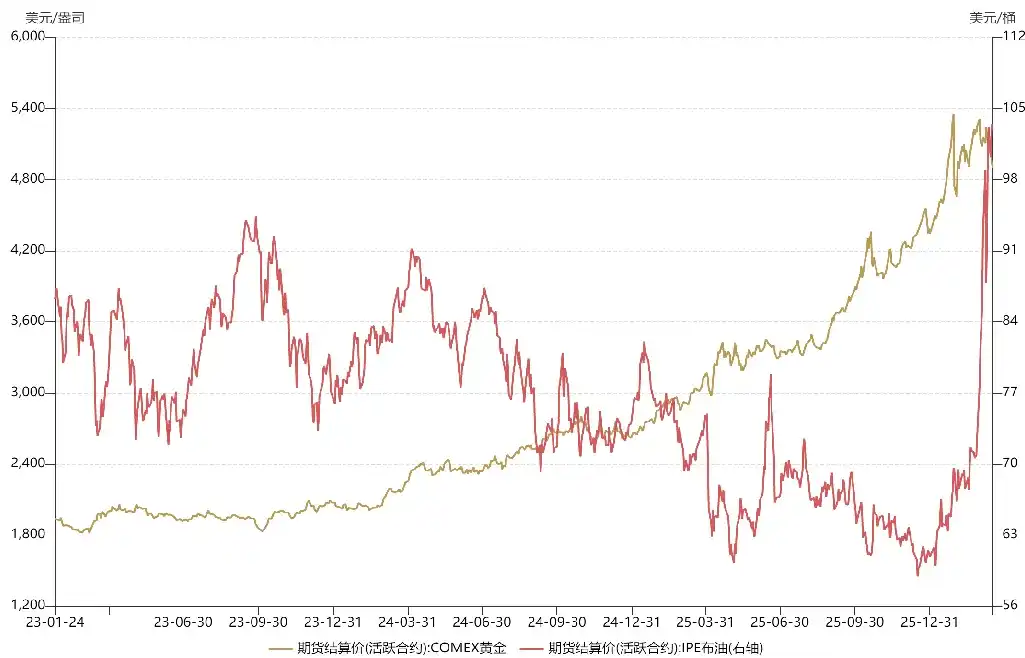

Từ cuối năm 2023, kim loại quý đã đón một làn sóng siêu bò, giá vàng tăng vọt từ 1800 USD lên hơn 5000 USD. Lý do có động lực tăng mạnh mẽ như vậy là bởi vì vàng đồng thời đảm nhận cả ba chức năng trú ẩn địa chính trị, trú ẩn lạm phát và trú ẩn đồng USD.

Tháng 10 năm 2023, trên cơ sở chiến tranh Nga-Ukraine, xung đột quy mô lớn Israel-Palestine bùng nổ, Trung Đông chìm trong chiến tranh. Năm 2024 bùng nổ khủng hoảng Biển Đỏ, eo biển Mandeb bị phong tỏa. Năm 2025, ông Trump lên nắm quyền, trật tự quốc tế lung lay. Đây đều là những biểu hiện của tình hình địa chính trị hỗn loạn, tạo thành sự hỗ trợ mạnh mẽ cho giá vàng.

Mặt khác, năm 2023 nền kinh tế Mỹ chuyển từ quá nóng sang trì trệ lạm phát, đến năm 2024, chịu ảnh hưởng của các yếu tố chính trị, Cục Dự trữ Liên bang Mỹ (Fed) trong khi vấn đề lạm phát chưa được giải quyết đã mạnh dạn mở ra chu kỳ cắt giảm lãi suất, điều này khiến thanh khoản USD tràn lan trở lại. Một mặt là giai đoạn nới lỏng giữa kỳ, mặt khác là rủi ro lạm phát lần hai, vàng đồng thời đảm nhận chức năng trú ẩn đồng USD và trú ẩn lạm phát, điều này cung cấp nhiên liệu cho giá vàng cất cánh.

Trong tình cảnh cả ba chức năng trú ẩn đều hội tụ đầy đủ, giá vàng làm sao không tăng? Ngoài ra, được hưởng lợi từ chu kỳ nới lỏng của Fed, cả thị trường mới nổi lẫn thị trường phát triển, cả thị trường chứng khoán Trung Quốc (A-shares) lẫn thị trường chứng khoán Mỹ, đều đón nhận hành trình thị trường bò.

Nói tiếp về giá dầu, mức giá trung tâm của dầu năm ngoái rõ ràng thấp hơn năm kia, điều này là do sau khi ông Trump lên nắm quyền đã lôi kéo OPEC tăng sản lượng dầu thô mạnh mẽ, cố gắng buộc Nga phải nhượng bộ trên bàn đàm phán. Chiến lược này một thời đạt được hiệu quả, ông Putin nhiều lần nới lỏng vấn đề đàm phán hòa bình. Nếu không có chiến tranh Mỹ-Iran, dự kiến nửa đầu năm nay Nga-Ukraine sẽ ký kết thỏa thuận ngừng bắn.

Kể từ khi chiến tranh Trung Đông bùng nổ, giá vàng và giá dầu đã trải qua nhiều lần biến động, xu hướng di chuyển của chúng xuất hiện sự phân kỳ, nguyên nhân hình thành có sự khác biệt.

Đối với giá vàng, vào trung và cuối tháng 1 (nửa tháng trước khi khai chiến), khi xác suất xung đột Mỹ-Iran tiếp tục gia tăng, giá vàng đón nhận đợt tăng giá, phía sau phản ánh thuộc tính trú ẩn địa chính trị của vàng. Theo kỳ vọng chủ đạo của thị trường lúc đó, cuộc xung đột này có thể sẽ tương tự như chiến dịch "Midnight Hammer" năm ngoái, thời gian diễn ra ngắn, mang tính hành trình giai đoạn nhiều hơn.

Sau khi Mỹ thực hiện hành động "chém đầu" đối với Iran, giá vàng phục hồi trong ngắn hạn, nhưng rất nhanh sau đó đón nhận đợt giảm mạnh. Điều này là do dòng tiền chủ lực chuyển từ vàng sang dầu thô, bởi vì trước đó mã vàng tập trung quá mức, dòng tiền chủ lực để mua vào dầu thô đã chọn bán vàng để thu về thanh khoản. Nói cách khác, hành vi "chuyển khoản" từ vàng sang dầu thô dẫn đến vàng giảm dầu tăng.

Mặt khác, do hải ngoại bắt đầu định giá chiến tranh Mỹ-Iran kéo dài, các tài sản rủi ro như cổ phiếu Mỹ chịu áp lực, đón nhận làn sóng mua lại. Thị trường tài chính Mỹ gặp khủng hoảng thanh khoản, với tư cách là tài sản có khả năng thanh khoản chỉ đứng sau tiền mặt, vàng bị bán tháo ồ ạt. Nói cách khác, việc đẩy giá vàng xuống vào đầu tháng 3 không phải vì các nhà đầu tư quốc tế nhìn nhận tiêu cực vàng, mà là chiến lược tự bảo vệ đi kèm với khủng hoảng thanh khoản.

Nếu chỉ là gặp khủng hoảng thanh khoản thì còn đỡ, trong trường hợp này giá vàng thường hình thành xu hướng "chữ V sâu", cung cấp cơ hội mua vào đáy. Điều phiền phức hơn còn ở phía sau, từ giữa tháng 3 trở đi, kỳ vọng của hải ngoại về xung đột Mỹ-Iran trở nên bi quan hơn, không chỉ lo ngại eo biển có thể bị phong tỏa lâu dài, mà còn lo ngại các bên tham chiến có thể tấn công quy mô lớn vào các cơ sở năng lượng của đối phương, điều này sẽ khiến giá dầu duy trì ở mức cao trong thời gian dài, gây ra tác động tàn phá đối với nền kinh tế toàn cầu, thậm chí gây ra sự sụp đổ của trật tự quốc tế. Trong trường hợp này, Fed có thể trì hoãn nhịp độ cắt giảm lãi suất, thậm chí có khả năng khởi động lại chu kỳ tăng lãi suất như năm 2022. Dựa trên kỳ vọng này, giá vàng đón nhận đợt giảm mạnh, mức độ điều chỉnh của nó phá vỡ kỷ lục cao nhất trong vài năm gần đây.

Nói cách khác, chức năng trú ẩn địa chính trị của vàng vẫn đang phát huy tác dụng, nhưng điều khiến giá vàng giảm mạnh hiện tại là kỳ vọng đảo chiều chính sách tiền tệ của Fed, thuộc tính phản trú ẩn USD của vàng đã lấn át thuộc tính trú ẩn địa chính trị và trú ẩn lạm phát, trở thành động lực chính thúc đẩy nó. So với vài lần giảm trước đó, cơ bản của vàng hiện tại đã thay đổi, không còn là khủng hoảng thanh khoản, cũng không còn là chốt lời, mà là sự lo ngại của hải ngoại về việc thắt chặt chính sách tiền tệ của Fed. Sự lo ngại này cũng thể hiện trên các tài sản rủi ro như cổ phiếu Trung Quốc A và cổ phiếu Mỹ, xét cho cùng thì "dưới tổ đổ thì làm sao có trứng nguyên".

Kể từ khi chiến tranh Mỹ-Iran bùng nổ, giá dầu thô cũng trải qua nhiều chìm nổi, nguyên nhân gây ra biến động này là do nhận thức của nhà đầu tư hải ngoại về địa chính trị xuất hiện sai lệch. Sau hành động "chém đầu", giá dầu tiếp tục tăng mạnh, cao nhất tiệm cận 120 USD/thùng. Tuy nhiên, vào đầu tháng 3 do ông Trump ám chỉ "chiến tranh sẽ sớm kết thúc", thị trường bắt đầu thực hiện giao dịch "TACO", cho rằng tình hình Iran có thể hòa dịu, giá dầu một thời giảm mạnh 30%. Tuy nhiên, khác với vấn đề thuế quan, quyền chủ động khủng hoảng địa chính trị không nằm trong tay ông Trump, ông ta không thể rút lui an toàn trong tình trạng eo biển bị phong tỏa. Cuối cùng, thị trường đã sửa chữa kỳ vọng đối với dầu thô, giá dầu trở lại kênh tăng.

Trên vấn đề địa chính trị, thị trường đôi khi sẽ tạo ra một số sai lệch, tuy nhiên sai lệch định giá này chưa chắc đã là điều xấu, giá dầu giảm ngược lại có thể mang đến cơ hội gia tăng vị thế, thuận tiện cho người đến sau tham gia.

Nhìn về tương lai, xu hướng di chuyển của giá vàng và giá dầu phụ thuộc vào nhịp độ xung đột Mỹ-Iran. Nếu diễn biến thành cuộc chiến kéo dài như Nga-Ukraine, thì nửa đầu năm vàng có thể thiếu giá trị cấu hình, trong ngắn hạn có thể ưu tiên làm chuỗi năng lượng trước. Tuy nhiên, sự việc vẫn tồn tại khả năng đảo chiều, chiến tranh Mỹ-Iran có thể sẽ đón nhận điểm tới hạn rất quan trọng, điều này liên quan đến việc eo biển Hormuz có thể được giải phóng trong thời gian ngắn hay không, hãy xem ông Trump lựa chọn như thế nào.