Tác giả: Catrina,Đối tác tại Portal Ventures

Biên dịch: Gia Hoan, ChainCatcher

Đầu tư mạo hiểm tiền mã hóa đang ở một bước ngoặt. Trong ba chu kỳ qua, thoái vốn bằng token luôn là động lực chính tạo ra lợi nhuận vượt trội, nhưng hiện nay đang trải qua một sự thiết lập lại quan trọng. Định nghĩa về giá trị token đang được viết lại trong thời gian thực, tuy nhiên, khung đánh giá tiêu chuẩn ngành vẫn chưa xuất hiện.

Chuyện gì đang thực sự xảy ra?

Lần này, cấu trúc thị trường tiền mã hóa bị tác động đồng thời bởi nhiều lực lượng chưa từng có, làm đảo lộn hoàn toàn:

1. Sự ra đời của HYPE đã đánh thức thị trường token, chứng minh rằng giá token có thể có doanh thu thực tế hỗ trợ, với hơn 97% doanh thu từ chín đến mười con số của nó được tạo ra trên chuỗi.

Điều này khiến thị trường hoàn toàn thoát khỏi sự mê hoặc của những token quản trị chỉ dựa vào tường thuật và cơ bản rỗng - hãy nghĩ về các L1 và "token quản trị" từng tồn tại chủ yếu để né tránh tính mơ hồ của luật chứng khoán (sự mơ hồ này khiến việc phân phối doanh thu trực tiếp trở nên khả thi). HYPE gần như ngay lập tức thiết lập lại kỳ vọng thị trường: ngày nay, doanh thu được xem xét chặt chẽ hơn và đã trở thành vốn cược cơ bản để tham gia.

2. Tác động dây chuyền ngược lại đối với các dự án token khác

Trước năm 2025, nếu bạn có doanh thu trên chuỗi, bạn sẽ bị coi là chứng khoán; và sau HYPE, nếu bạn hỏi hầu hết các quỹ phòng hộ, họ sẽ nói với bạn rằng nếu bạn không có doanh thu trên chuỗi, bạn sẽ về zero. Điều này khiến hầu hết các dự án, đặc biệt là các dự án không phải DeFi, rơi vào tình thế tiến thoái lưỡng nan và phải vội vàng thích ứng.

3. PUMP mang đến một cú sốc cung đáng kinh ngạc cho hệ thống.

Cơn sốt meme coin với sự bùng nổ cung ứng, thông qua việc phân tán sự chú ý và thanh khoản, về cơ bản đã phá vỡ cấu trúc thị trường. Chỉ riêng trên Solana, số lượng token mới được tạo đã tăng vọt từ khoảng 2-4 nghìn mỗi năm lên 4-5 nghìn vào thời điểm cao điểm. Điều này trên thực tế đã chia chiếc bánh thanh khoản vốn đã không tăng trưởng là mấy thành khoảng một phần hai mươi. Cũng để tìm kiếm lợi nhuận vượt trội, sự chú ý và vốn của cùng một nhóm người mua đã chuyển hướng sang việc đầu cơ vào meme coin thay vì nắm giữ altcoin.

4. Dòng vốn đầu cơ của các nhà đầu tư cá nhân (retail) phân tán nhanh chóng.

Thị trường dự báo, hợp đồng vĩnh cửu cổ phiếu (stock perps) và giao dịch ETF có đòn bẩy giờ đây đều đang trực tiếp cạnh tranh với cùng một nguồn vốn vốn sẽ chảy vào altcoin. Đồng thời, sự trưởng thành của công nghệ token hóa cho phép giao dịch có đòn bẩy các cổ phiếu blue-chip, những cổ phiếu này không có rủi ro về zero như hầu hết altcoin, được quản lý chặt chẽ hơn nhiều, minh bạch hơn và rủi ro bất lợi thông tin thấp hơn.

Kết quả là vòng đời token bị nén mạnh: thời gian từ đỉnh xuống đáy rút ngắn đáng kể, ý chí "nắm giữ" token của các nhà đầu tư cá nhân giảm mạnh, thay vào đó là sự luân chuyển vốn nhanh hơn.

Một số câu hỏi lớn mà mỗi VC đều tự hỏi mình và đồng nghiệp

1. Chúng ta đang bảo lãnh vốn cổ phần, token, hay sự kết hợp của cả hai?

Thách thức lớn nhất ở đây là chúng ta không có sổ tay hướng dẫn thực hành tốt nhất mới về khía cạnh tích lũy giá trị của các dự án token - ngay cả những dự án thành công nhất như Aave, vẫn còn tranh cãi giữa DAO và vốn cổ phần.

2. Thực hành tốt nhất cho việc tích lũy giá trị trên chuỗi là gì?

Phổ biến nhất là mua lại token, nhưng điều đó không có nghĩa là nó đúng. Chúng tôi từ lâu đã phản đối xu hướng mua lại token đang thịnh hành: nó độc hại và khiến những người sáng lập có doanh thu thực tế rơi vào thế tiến thoái lưỡng nan.

Động cơ này hoàn toàn sai lầm: mua lại cổ phiếu xảy ra sau khi công ty hoàn thành đầu tư cho tăng trưởng, trong khi mua lại tiền mã hóa ngày càng bị cuốn theo nhận thức của các nhà đầu tư cá nhân/công chúng (một thứ hoàn toàn thất thường và phi lý trí) để yêu cầu thực hiện ngay lập tức.

Bạn có thể đốt 10 triệu đô la một cách vô ích vốn có thể được tái đầu tư vào tăng trưởng, và ngày hôm sau giá trị đó sẽ tan biến chỉ vì một nhà tạo lập thị trường ngẫu nhiên bị thanh lý.

Các công ty đại chúng mua lại cổ phiếu khi chúng bị định giá thấp. Còn mua lại token thì bị front-run ở mọi khâu, do đó thường được thực hiện ở các đỉnh cục bộ.

Đặc biệt nếu bạn là một doanh nghiệp B2B tạo ra doanh thu ngoài chuỗi, điều này chẳng khác nào đổ nước vào cát. Theo tôi, khi doanh thu của bạn chưa đến 20 triệu đô la, tuyệt đối không có lý do gì để thực hiện mua lại chỉ để làm hài lòng các nhà đầu tư cá nhân, thay vì tái đầu tư số tiền đó vào tăng trưởng.

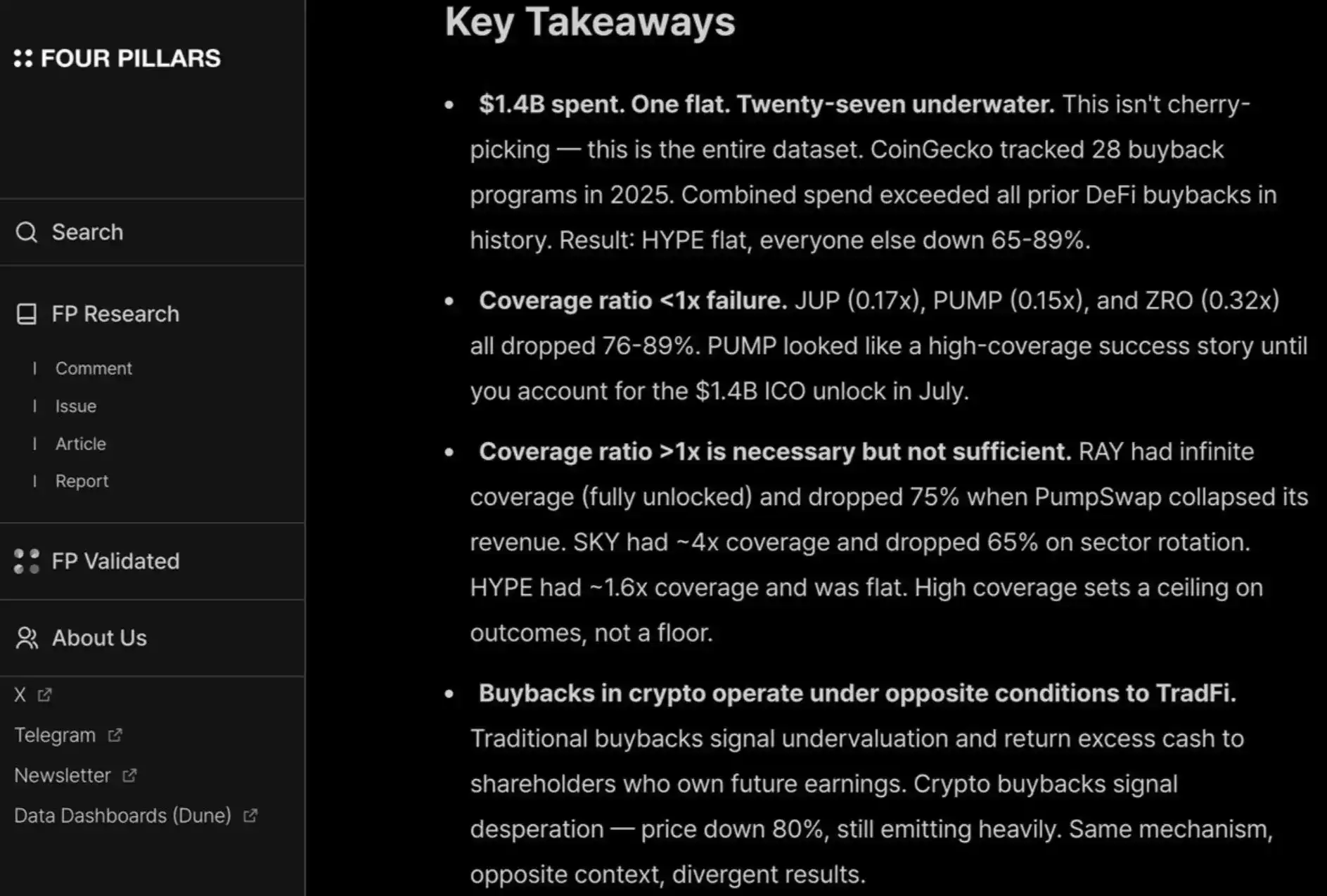

Tôi rất thích báo cáo này từ fourpillars, nó cho thấy việc mua lại lên đến mười con số hầu như không giúp ích gì cho việc thiết lập một mức giá sàn dài hạn cho dự án.

Ngoài ra, để làm hài lòng các nhà đầu tư cá nhân và quỹ phòng hộ, bạn phải thực hiện mua lại một cách liên tục, minh bạch như HYPE. Bất kỳ hành động nào không đáp ứng được điều này sẽ bị trừng phạt, giống như hệ số P/E (dựa trên định giá pha loãng hoàn toàn) của PUMP chỉ là 6 lần, vì công chúng "không tin tưởng" họ - mặc dù thực tế là họ đã đốt 1,4 tỷ đô la doanh thu lẽ ra có thể vào quỹ kho bạc.

Đây là tài liệu đọc thêm về "Cơ chế tích lũy giá trị trên chuỗi hiệu quả mà không cần đốt tiền"

3. "Phần bù rủi ro tiền mã hóa" (Crypto Premium) có biến mất hoàn toàn không?

Điều này có nghĩa là trong tương lai, tất cả các dự án sẽ được định giá dựa trên các bội số tương tự như cổ phiếu đại chúng (khoảng 2 đến 30 lần doanh thu). Hãy dành chút thời gian nghĩ xem điều này có ý nghĩa gì - nếu điều đó trở thành hiện thực, chúng ta sẽ thấy giá của hầu hết các blockchain L1 giảm hơn 95% nữa từ bây giờ, chỉ trừ các dự án DeFi tạo doanh thu như TRON, HYPE và những dự án khác. Đây thậm chí còn chưa tính đến việc token được vesting.

Cá nhân tôi không nghĩ rằng tình hình sẽ như vậy - HYPE đã đặt ra một kỳ vọng cực kỳ ngoại lệ, khiến nhiều nhà đầu tư trở nên thiếu kiên nhẫn với "sức kéo doanh thu/người dùng ngay từ ngày đầu" của các startup giai đoạn đầu. Đối với các công ty đổi mới duy trì (sustaining innovation) như công ty thanh toán và DeFi, vâng, đây là một kỳ vọng hợp lý.

Nhưng đổi mới đột phá (disruptive innovation) cần thời gian để xây dựng, phát hành, phát triển, và sau đó mới có thể đón nhận sự tăng trưởng doanh thu theo cấp số nhân.

Trong hai chu kỳ qua, chúng ta đã có quá nhiều sự kiên nhẫn và lạc quan mù quáng vào cái gọi là "công nghệ đột phá" - các blockchain L1 mới, các khái niệm thâm sâu Flashbots/MEV gọi vốn đến vòng thứ 8-9, và bây giờ thì lại đi quá đà, chỉ sẵn sàng hỗ trợ các dự án DeFi.

Con lắc sẽ quay trở lại. Mặc dù việc đánh giá các dự án DeFi dựa trên cơ bản "định lượng" thực sự là một lợi ích ròng cho sự trưởng thành của ngành, nhưng đối với các danh mục không phải DeFi, cơ bản "định tính" cũng cần được xem xét: văn hóa, đổi mới công nghệ, khái niệm đột phá, bảo mật, phi tập trung, tài sản thương hiệu và mức độ kết nối ngành. Và những đặc tính này sẽ không chỉ đơn thuần phản ánh trong TVL và mua lại trên chuỗi.

Bây giờ phải làm gì?

Kỳ vọng lợi nhuận từ các dự án token đã bị nén đáng kể, trong khi hoạt động vốn cổ phần không có sự suy thoái ở mức độ tương đương. Sự phân hóa này thể hiện rõ rệt nhất ở các dự án giai đoạn đầu và giai đoạn tăng trưởng.

Các nhà đầu tư giai đoạn đầu, khi bảo lãnh cho những dự án có thể thoái vốn bằng token, trở nên nhạy cảm về giá hơn nhiều. Đồng thời, khẩu vị đối với hoạt động vốn cổ phần lại tăng lên, đặc biệt trong bối cảnh môi trường M&A thuận lợi. Điều này hoàn toàn khác với tình hình năm 2022-2024, khi thoái vốn bằng token là con đường thanh khoản được ưa chuộng hàng đầu, với giả định cơ bản rằng phần bù định giá token sẽ tồn tại liên tục.

Các nhà đầu tư giai đoạn sau, tức là những người có tài sản thương hiệu và giá trị gia tăng mạnh nhất trong bối cảnh原生加密 (crypto-native), ngày càng xa rời các thương vụ thuần túy "crypto-native". Thay vào đó, họ chuyển sang ủng hộ nhiều công ty "Web2.5" hơn, những công ty được bảo lãnh dựa vào sức kéo doanh thu.

Điều này đẩy họ vào lãnh địa xa lạ, cạnh tranh trực diện với các tổ chức như Ribbit, Founders Fund - những tổ chức có nền tảng sâu hơn trong lĩnh vực fintech truyền thống, có hiệu ứng đồng bộ danh mục đầu tư mạnh hơn và tầm nhìn tốt hơn về các dòng giao dịch giai đoạn đầu bên ngoài tiền mã hóa.

Lĩnh vực VC tiền mã hóa đang bước vào một giai đoạn xác minh giá trị. Quyền tồn tại phụ thuộc vào việc VC tìm thấy PMF (sự phù hợp sản phẩm-thị trường) của riêng mình ở những người sáng lập, và "sản phẩm" ở đây là sự kết hợp giữa vốn, sự công nhận thương hiệu và giá trị gia tăng.

Đối với những thương vụ chất lượng nhất, VC cần phải tự quảng bá bản thân với những người sáng lập để giành quyền tham gia vào bảng cấu trúc vốn hóa, đặc biệt là khi trong một số trường hợp thành công nhất những năm gần đây, các dự án hầu như không cần vốn từ tổ chức (ví dụ: Axiom), hoặc hoàn toàn không cần (ví dụ: HYPE). Nếu vốn là thứ duy nhất VC có thể cung cấp, thì nó gần như chắc chắn sẽ bị đào thải.

Những VC đủ tư cách tiếp tục ở lại cuộc chơi này cần phải rất rõ ràng về những gì họ có thể cung cấp trong việc công nhận thương hiệu (đây là thứ thúc đẩy những người sáng lập giỏi nhất tiếp cận ngay từ đầu) và giá trị gia tăng (thứ cuối cùng quyết định quyền giành chiến thắng thương vụ của họ).