Tác giả: Azuma

Tiêu đề gốc: Tại sao ngân hàng nhất định phải cấm lợi nhuận từ stablecoin?

Với việc Coinbase tạm thời "đổi phe" và Ủy ban Ngân hàng Thượng viện hoãn xem xét, dự luật cấu trúc thị trường tiền mã hóa (CLARITY) một lần nữa rơi vào tình trạng trì hoãn theo giai đoạn.

-

Odaily chú thích: Tình hình trước đó có thể tham khảo "Yếu tố biến số lớn nhất hậu thị trường tiền mã hóa, liệu dự luật CLARITY có thể thông qua Thượng viện?" và "Việc xem xét CLARITY bị hoãn đột ngột, tại sao giới chuyên môn lại chia rẽ nghiêm trọng?".

Tổng hợp các tranh luận trên thị trường hiện tại, điểm mâu thuẫn trọng tâm lớn nhất xoay quanh CLARITY đã tập trung vào "stablecoin sinh lãi". Cụ thể, dự luật GENIUS được thông qua năm ngoái để tranh thủ sự ủng hộ của ngành ngân hàng, đã cấm rõ ràng stablecoin sinh lãi, nhưng dự luật chỉ quy định nhà phát hành stablecoin không được trả cho người nắm giữ "bất kỳ hình thức lãi suất hoặc lợi nhuận nào", nhưng không hạn chế bên thứ ba cung cấp lợi nhuận hoặc phần thưởng, giới ngân hàng rất không hài lòng với hành vi "vòng vo" này, cố gắng lật lại từ đầu trong CLARITY, cấm tất cả các con đường sinh lãi, và điều này vấp phải sự phản đối kịch liệt từ một bộ phận cộng đồng tiền mã hóa mà Coinbase là đại diện.

Tại sao ngân hàng lại phản đối stablecoin sinh lãi đến vậy, nhất định phải chặn đứng mọi con đường sinh lời? Mục tiêu của bài viết này là thông qua việc phân tích mô hình lợi nhuận của các ngân hàng thương mại lớn ở Mỹ, để trả lời chi tiết vấn đề này.

Dòng tiền gửi ngân hàng chảy ra? Hoàn toàn vô lý

Trong các trình bày phản đối stablecoin sinh lãi, lý do mà các đại diện ngành ngân hàng thường dùng nhất là "lo ngại stablecoin sẽ khiến dòng tiền gửi ngân hàng chảy ra ngoài" — Giám đốc điều hành Ngân hàng Mỹ (Bank of America) Brian Moynihan trong cuộc gọi hội nghị vào thứ Tư tuần trước đã nói: "Lên đến 6 nghìn tỷ USD tiền gửi (chiếm khoảng 30% đến 35% tổng tiền gửi của tất cả các ngân hàng thương mại Mỹ) có thể chuyển sang stablecoin, từ đó hạn chế khả năng cho vay của ngân hàng đối với toàn bộ nền kinh tế Mỹ...... và stablecoin sinh lãi có thể đẩy nhanh tốc độ chảy ra của dòng tiền gửi."

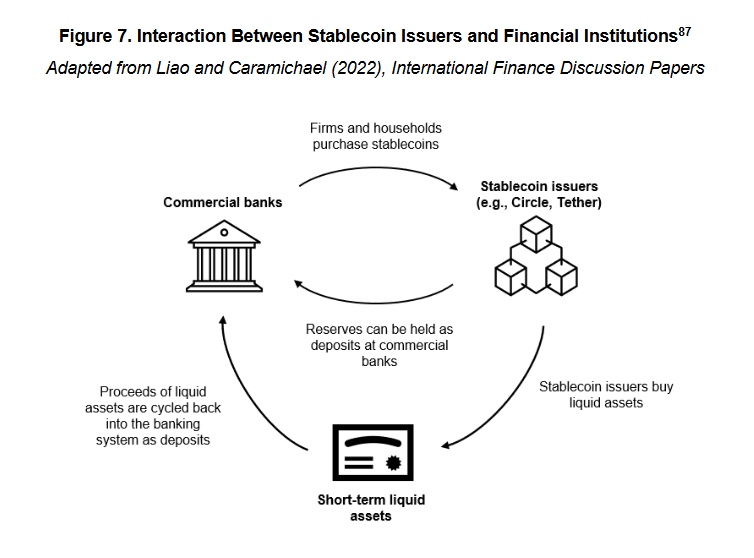

Nhưng chỉ cần hiểu một chút về logic vận hành của stablecoin, đều có thể thấy trình bày này tồn tại tính mê hoặc và sai lệch rất lớn. Bởi vì khi 1 USD chảy vào hệ thống stablecoin như USDC, 1 USD này sẽ không biến mất một cách vô căn cứ, mà sẽ được đặt vào kho dự trữ của các bên phát hành stablecoin như Circle, cuối cùng lại một lần nữa quay trở lại hệ thống ngân hàng dưới hình thức tiền gửi tiền mặt hoặc tài sản lưu động ngắn hạn khác (như trái phiếu kho bạc).

-

Odaily chú thích: Ở đây không xem xét stablecoin thế chấp bằng tài sản mã hóa, phòng ngừa rủi ro kỳ hạn, thuật toán hoặc các cơ chế khác. Một là vì tỷ trọng của loại stablecoin này vốn đã nhỏ; hai là vì các stablecoin này không thuộc phạm vi thảo luận của bài viết về stablecoin tuân thủ trong hệ thống giám sát của Mỹ — dự luật GENIUS năm ngoái đã quy định rõ yêu cầu dự trữ đối với stablecoin tuân thủ, tài sản dự trữ giới hạn ở tiền mặt, trái phiếu kho bạc ngắn hạn hoặc tiền gửi ngân hàng trung ương, và phải tách biệt với vốn vận hành.

Vì vậy sự thật rất rõ ràng, stablecoin sẽ không gây ra dòng tiền gửi ngân hàng chảy ra ngoài, bởi vì cuối cùng tiền luôn quay trở lại ngân hàng, và có thể được sử dụng cho trung gian tín dụng. Điều này phụ thuộc vào mô hình kinh doanh của stablecoin, không liên quan gì đến việc có sinh lãi hay không.

Vấn đề then chốt thực sự, nằm ở sự thay đổi cấu trúc tiền gửi sau khi dòng tiền quay trở lại.

Cây tiền của các ngân hàng lớn nước Mỹ

Trước khi phân tích sự thay đổi này, chúng ta cần giới thiệu sơ lược về kinh doanh sinh lãi của các ngân hàng lớn Mỹ.

Đối tác phổ thông của Van Buren Capital Scott Johnsson dẫn lại một bài luận của Đại học California, Los Angeles cho biết, kể từ sau cuộc khủng hoảng tài chính năm 2008 khiến uy tín ngành ngân hàng bị tổn hại, các ngân hàng thương mại Mỹ trong hoạt động hút tiền gửi đã phân hóa thành hai hình thái hoàn toàn khác biệt — ngân hàng lãi suất cao và ngân hàng lãi suất thấp.

Ngân hàng lãi suất cao và ngân hàng lãi suất thấp không phải là phân loại chính thức về mặt giám sát, mà là cách gọi thông dụng trong ngữ cảnh thị trường — thể hiện ở biểu hiện bên ngoài, chênh lệch lãi suất tiền gửi giữa ngân hàng lãi suất cao và ngân hàng lãi suất thấp đã đạt trên 350 điểm cơ bản (3.5%).

Tại sao cùng là một khoản tiền gửi, lại xuất hiện chênh lệch lãi suất rõ rệt như vậy? Nguyên nhân là, ngân hàng lãi suất cao phần lớn là ngân hàng số hoặc ngân hàng có cấu trúc nghiêng về quản lý tài sản, nghiệp vụ thị trường vốn (như Capital One), họ dựa vào lãi suất cao để thu hút tiền gửi, nhằm hỗ trợ nghiệp vụ tín dụng hoặc đầu tư; ngược lại, ngân hàng lãi suất thấp chủ yếu là các ngân hàng thương mại lớn toàn quốc nắm giữ quyền nói thực sự của ngành ngân hàng như Bank of America, Chase, Wells Fargo, họ sở hữu lượng khách hàng nhỏ lẻ khổng lồ và mạng lưới thanh toán, có thể tận dụng độ kết dính khách hàng, hiệu ứng thương hiệu và tính tiện lợi của chi nhánh để duy trì chi phí tiền gửi cực thấp, không cần phải tranh giành tiền gửi bằng lãi suất cao.

Xét về cấu trúc tiền gửi, ngân hàng lãi suất cao thường lấy tiền gửi phi giao dịch làm chủ yếu, tức là tiền gửi chủ yếu dùng để tiết kiệm hoặc nhận lợi tức — loại tiền này nhạy cảm hơn với lãi suất, đối với ngân hàng chi phí cũng sẽ cao hơn; ngân hàng lãi suất thấp thì thường lấy tiền gửi giao dịch làm chủ yếu, tức là tiền gửi chủ yếu dùng để thanh toán, chuyển khoản, quyết toán — đặc điểm của loại tiền này là độ kết dính cao, lưu động thường xuyên, lãi suất cực thấp, là khoản nợ có giá trị nhất của ngân hàng.

Số liệu mới nhất của Công ty Bảo hiểm Tiền gửi Liên bang Mỹ (FDIC) cho thấy, tính đến giữa tháng 12 năm 2025, lãi suất năm trung bình của tài khoản tiết kiệm Mỹ chỉ là 0.39%.

Chú ý, đây là dữ liệu đã tính đến ảnh hưởng của ngân hàng lãi suất cao, do các ngân hàng chủ lưu Mỹ đều theo mô hình lãi suất thấp, nên lãi suất thực tế họ trả cho người gửi tiền còn thấp hơn nhiều so với mức này — Nhà sáng lập kiêm Giám đốc điều hành Galaxy Mike Novogratz trong cuộc phỏng vấn với CNBC thẳng thắn nói, các ngân hàng lớn trả lãi cho người gửi tiền gần như bằng không (khoảng 1 – 11 điểm cơ bản), trong khi lãi suất cơ bản của Fed cùng kỳ nằm trong khoảng 3.50% đến 3.75%, chênh lệch lãi suất này đã mang lại lợi nhuận khổng lồ cho ngân hàng.

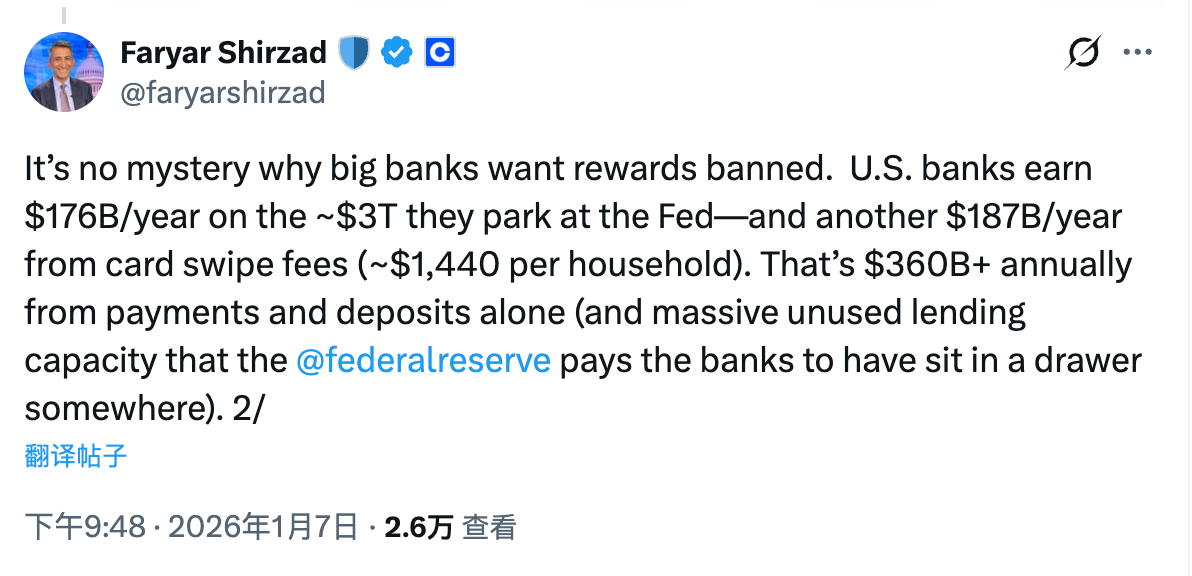

Giám đốc tuân thủ Coinbase Faryar Shirzad đã tính một khoản rõ ràng hơn — Các ngân hàng lớn Mỹ mỗi năm có thể kiếm lợi 176 tỷ USD từ khoảng 3 nghìn tỷ USD tiền được gửi tại Fed, ngoài ra mỗi năm còn có thể kiếm lợi 187 tỷ USD từ phí giao dịch của người gửi tiền. Chỉ riêng chênh lệch lãi suất tiền gửi và khâu giao dịch thanh toán, mỗi năm đã mang về thu nhập hơn 3600 tỷ USD.

Sự thay đổi thực sự: Cấu trúc tiền gửi và phân phối lợi ích

Trở lại chủ đề, hệ thống stablecoin sẽ mang lại những thay đổi gì cho cấu trúc tiền gửi ngân hàng? Stablecoin sinh lãi lại thúc đẩy xu hướng này như thế nào? Logic thực ra rất đơn giản, stablecoin sử dụng trong trường hợp nào? Câu trả lời không ngoài thanh toán, chuyển khoản, quyết toán...... vân vân, cái này nghe có quen không!

Phần trước đã đề cập, các chức năng trên chính là hiệu dụng cốt lõi của tiền gửi giao dịch, mà đây vừa là loại tiền gửi chủ yếu của các ngân hàng lớn, cũng là khoản nợ có giá trị nhất của ngân hàng. Vì vậy, mối lo ngại thực sự của ngành ngân hàng đối với stablecoin nằm ở — stablecoin với tư cách là phương tiện giao dịch hoàn toàn mới, trong trường hợp sử dụng có thể trực tiếp đối chiếu với tiền gửi giao dịch.

Nếu stablecoin không có chức năng sinh lãi thì thôi, xét đến sự tồn tại của ngưỡng sử dụng và lợi thế lãi suất tiền gửi ngân hàng vi mô (muỗi chết cũng có máu), khả năng stablecoin gây ra mối đe dọa thực tế ở vị trí then chốt này của các ngân hàng lớn không lớn lắm. Nhưng một khi stablecoin được trao tính khả thi sinh lãi, dưới sự thúc đẩy của chênh lệch lãi suất thì có thể ngày càng nhiều tiền từ tiền gửi giao dịch chuyển sang stablecoin. Mặc dù số tiền này cuối cùng vẫn sẽ quay trở lại hệ thống ngân hàng, nhưng các bên phát hành stablecoin xuất phát từ cân nhắc lợi nhuận tất nhiên sẽ đầu tư phần lớn tiền dự trữ vào tiền gửi phi giao dịch, chỉ cần giữ lại một tỷ lệ dự trữ tiền mặt nhất định để đối phó với việc mua lại hàng ngày. Đây chính là sự thay đổi cấu trúc tiền gửi được nói đến — tiền tuy vẫn nằm trong hệ thống ngân hàng, nhưng chi phí ngân hàng sẽ tăng lên đáng kể (không gian chênh lệch lãi suất bị nén), đồng thời thu nhập bắt nguồn từ phí giao dịch cũng sẽ giảm mạnh.

Đến đây, bản chất vấn đề đã rất rõ ràng. Lý do ngành ngân hàng điên cuồng phản đối stablecoin sinh lãi, không bao giờ nằm ở "liệu tổng lượng tiền gửi trong hệ thống ngân hàng có giảm hay không", mà nằm ở sự thay đổi cấu trúc tiền gửi có thể xảy ra, và vấn đề phân phối lại lợi nhuận do đó gây ra.

Trong thời đại không có stablecoin, đặc biệt là không có stablecoin sinh lãi, các ngân hàng thương mại lớn Mỹ nắm giữ chặt chẽ nguồn tiền "chi phí bằng không thậm chí âm" này của tiền gửi giao dịch. Họ vừa có thể kiếm lợi nhuận phi rủi ro thông qua chênh lệch lãi suất giữa lãi suất tiền gửi và lãi suất cơ bản, cũng có thể thông qua các dịch vụ tài chính cơ sở như thanh toán, quyết toán, bù trừ tiếp tục thu phí, từ đó xây dựng nên một vòng khép kín cực kỳ vững chắc, và hầu như không cần chia sẻ lợi nhuận với người gửi tiền.

Sự xuất hiện của stablecoin, về bản chất là đang tháo dỡ vòng khép kín này. Một mặt, stablecoin ở tầng chức năng đối chiếu cao với tiền gửi giao dịch, bao phủ các trường hợp cốt lõi như thanh toán, chuyển khoản, quyết toán; mặt khác, stablecoin sinh lãi thì lại tiếp tục đưa vào biến số lợi nhuận, khiến số tiền giao dịch vốn không nhạy cảm với lãi suất, bắt đầu có khả năng định giá lại.

Trong quá trình này, tiền sẽ không rời khỏi hệ thống ngân hàng, nhưng ngân hàng lại có thể mất đi sự nắm giữ lợi nhuận đối với phần tiền này — khoản nợ vốn chi phí gần như bằng không, buộc phải chuyển hóa thành khoản nợ cần trả lợi nhuận theo thị trường; phí thanh toán vốn do ngân hàng độc chiếm, cũng bắt đầu bị phân lưu bởi các bên phát hành stablecoin, ví, tầng giao thức.

Đây mới là sự thay đổi mà ngành ngân hàng thực sự không thể chấp nhận. Hiểu được điểm này, cũng không khó để hiểu, tại sao stablecoin sinh lãi lại trở thành điểm tranh chấp kịch liệt nhất, cũng khó thỏa hiệp nhất trong quá trình vượt ải của CLARITY.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram của Bitpush: https://t.me/bitpush