Biên tập viên: Khi thị trường vẫn đang tranh luận liệu "suy thoái đã đến hay chưa", bài viết này dịch chuyển góc nhìn về phía trước, tập trung vào cấu trúc ràng buộc đằng sau. Hiện tại, sự tác động liên hoàn giữa cú sốc năng lượng, địa chính trị và chính sách tiền tệ đang định hình lại một môi trường vĩ mô phức tạp hơn. Trong môi trường này, ngân hàng trung ương không còn sở hữu một hàm phản ứng rõ ràng, các lộ trình tăng hoặc giảm lãi suất truyền thống đồng thời mất hiệu lực, không gian chính sách bị "khóa chết".

Bài viết định nghĩa lại suy thoái từ "kết quả kinh tế" thành một "trạng thái chiến lược", nó không chỉ nén ép tăng trưởng và việc làm, mà còn làm suy yếu năng lực đàm phán, sức hấp dẫn vốn đầu tư và uy tín đối ngoại của một quốc gia, từ đó mất quyền chủ động trong cuộc chơi toàn cầu. Cũng chính vì vậy, các chính phủ đang sử dụng các công cụ tài khóa, ngoại giao và thậm chí là địa chính trị để thay thế công cụ tiền tệ, bản chất là để tranh thủ thời gian cho sự sụt giảm tăng trưởng, và tránh bị buộc phải đàm phán trong suy thoái.

Trong khuôn khổ này, cốt lõi của thị trường không còn là bản thân lộ trình lãi suất, mà là "ai thoát khỏi ràng buộc, ai vẫn mắc kẹt trong đó". Sự khác biệt này, phản ánh đầu tiên trên thị trường ngoại hối và lãi suất, và sau đó lan truyền tiếp đến giá tài sản và dòng vốn. Khi định giá vẫn tiếp tục được nâng lên trong bối cảnh tăng trưởng chậm lại, đằng sau đó có lẽ không phải là cải thiện cơ bản, mà là kỳ vọng chính sách rằng "suy thoái sẽ không được phép xảy ra".

Khi năng lượng, vốn và quyền lực lại đan xen với nhau, vấn đề vĩ mô không còn chỉ là vấn đề kinh tế, mà là một cuộc chơi hệ thống vượt qua ranh giới chính sách.

Dưới đây là nguyên văn:

Báo cáo này không phải để dự báo, mà là cố gắng khôi phục một cấu trúc có thể xảy ra: Nếu cú sốc năng lượng hiện tại tiếp tục lan tỏa, diễn biến thành một cuộc suy thoái toàn cầu, quá trình này sẽ thể hiện cấu trúc gì?

Cuộc suy thoái này, rất có thể sẽ không diễn ra theo lộ trình quen thuộc mà chúng ta biết, mà theo một cách thiếu sự tham chiếu lịch sử rõ ràng, truyền dẫn từng tầng trong hệ thống tài chính, từ từ khuếch đại. Cần nhấn mạnh, "dự đoán có xảy ra hay không" và "hiểu nó xảy ra như thế nào" là hai việc hoàn toàn khác nhau, và bài viết này quan tâm đến điều thứ hai.

Cũng cần nói rõ, tôi không cho rằng tình huống này chắc chắn sẽ xảy ra. Thành thật mà nói, tôi cũng không phải là "tiền thông minh" mà trong tháng qua đã mua dầu thô, bán khống cổ phiếu, và kiên trì chờ đến khi thu lợi. Rủi ro lớn nhất của tôi hiện tại lại nằm trong hệ sinh thái Hyperliquid — nó hưởng lợi thầm lặng từ biến động địa chính trị, là một trong số ít tài sản vẫn ghi nhận lợi nhuận dương trong năm, trong khi "bảy gã khổng lồ" chứng khoán Mỹ và Bitcoin nhìn chung đang trong vùng thoái lui.

Nói điểm này, chỉ muốn nói rằng: Điều nguy hiểm nhất trên thị trường, chưa bao giờ là phán đoán sai hướng, mà là có sẵn vị thế, rồi ngược lại dựng lên một khuôn khổ giải thích thế giới.

Vấn đề nằm ở chỗ, bản thân hệ thống này đã giả định sẵn mọi thứ

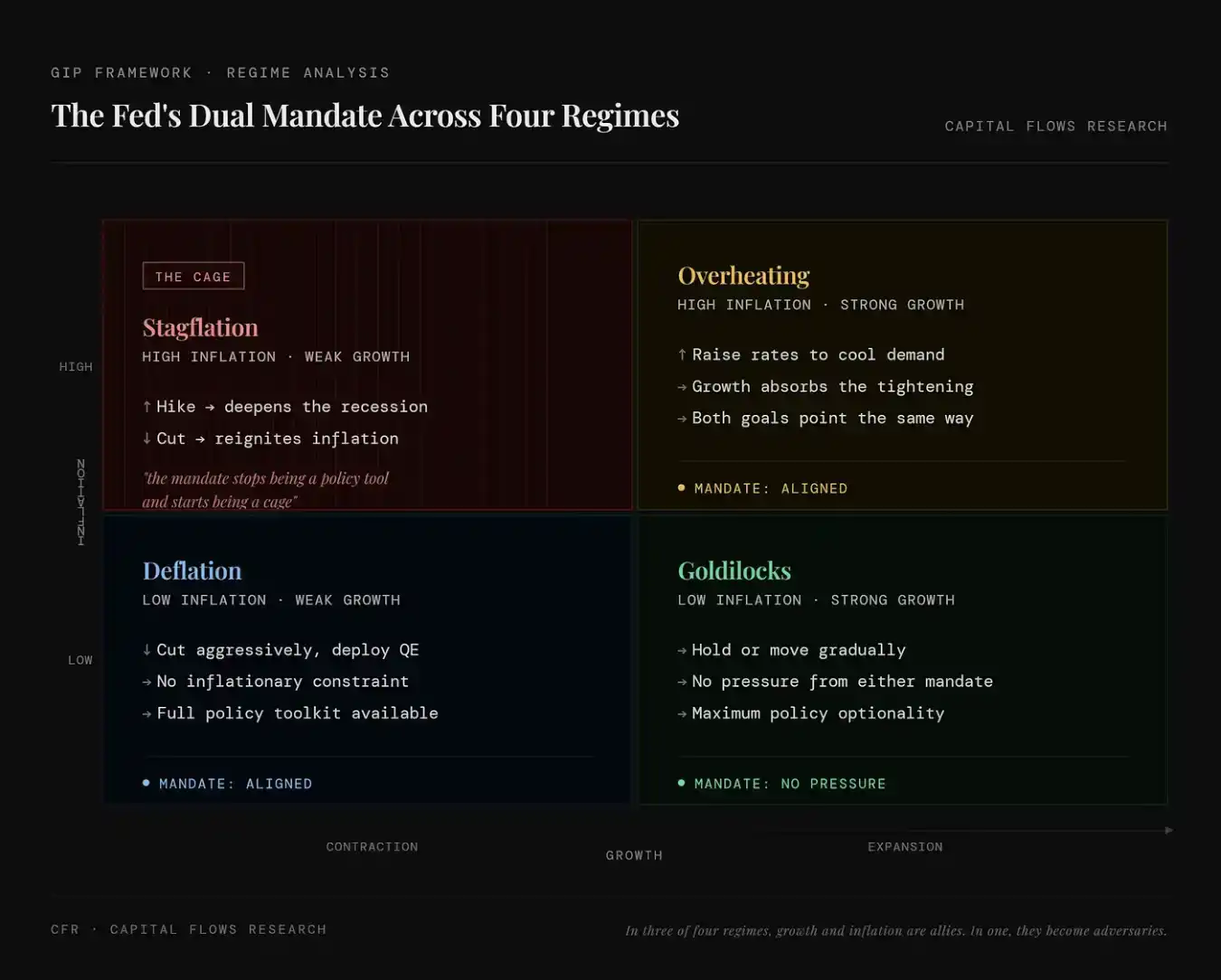

Cú sốc cung ứng, là một trong số ít biến số phá vỡ các quan hệ kinh tế thông thường. Trong đa phần trường hợp, tăng trưởng và lạm phát là cùng hướng: kinh tế càng nóng, giá càng tăng; kinh tế chuyển lạnh, lạm phát hạ nhiệt. Chính sách vĩ mô được thiết kế xoay quanh mối quan hệ này, logic nền tảng của hệ thống ngân hàng trung ương hiện đại cũng được xây dựng trên giả định này.

Diễn đạt của Fed rất điển hình: "Sứ mệnh kép của chúng tôi là đạt được việc làm đầy đủ và ổn định giá cả."

Đằng sau định nghĩa này, thực tế ẩn chứa một tiền đề — tăng trưởng và lạm phát về cơ bản có thể tương thích. Trong đại đa số tình huống, tiền đề này thành lập. Nhưng trong một tình huống đặc định nào đó, chúng sẽ chuyển sang đối trọng lẫn nhau. Một khi bước vào trạng thái này, "sứ mệnh kép" không còn là một công cụ chính sách có thể vận hành, mà giống như một ràng buộc vô hình hơn.

"Sự trói buộc" này không phải là giả định trên lý thuyết. Kể từ cuối những năm 90 của thế kỷ trước, môi trường định giá mang đặc trưng stagflation (lạm phát đình đốn), thời gian xuất hiện trên thị trường chiếm chưa đến 10%. Trong vài trạng thái kinh tế được liệt kê trong bảng dưới đây, nó là loại hiếm gặp nhất, nhưng lại tương ứng với biểu hiện lợi nhuận tài sản tồi tệ nhất — đặc biệt là đối với những tài sản chủ đạo mà đa số mọi người nắm giữ.

Đây chính xác là thời khắc chúng ta đang ở hiện tại. Biến động hiện tại sở dĩ mãnh liệt như vậy, mọi người sở dĩ hoảng sợ như vậy, không phải vì suy thoái đã thành định cục, mà là vì chúng ta đang ở trong tình huống duy nhất: Cục Dự trữ Liên bang Mỹ (Fed) bất kể hành động gì, đều sẽ trong khi giải quyết một vấn đề thì làm trầm trọng thêm vấn đề khác.

Chuỗi truyền dẫn

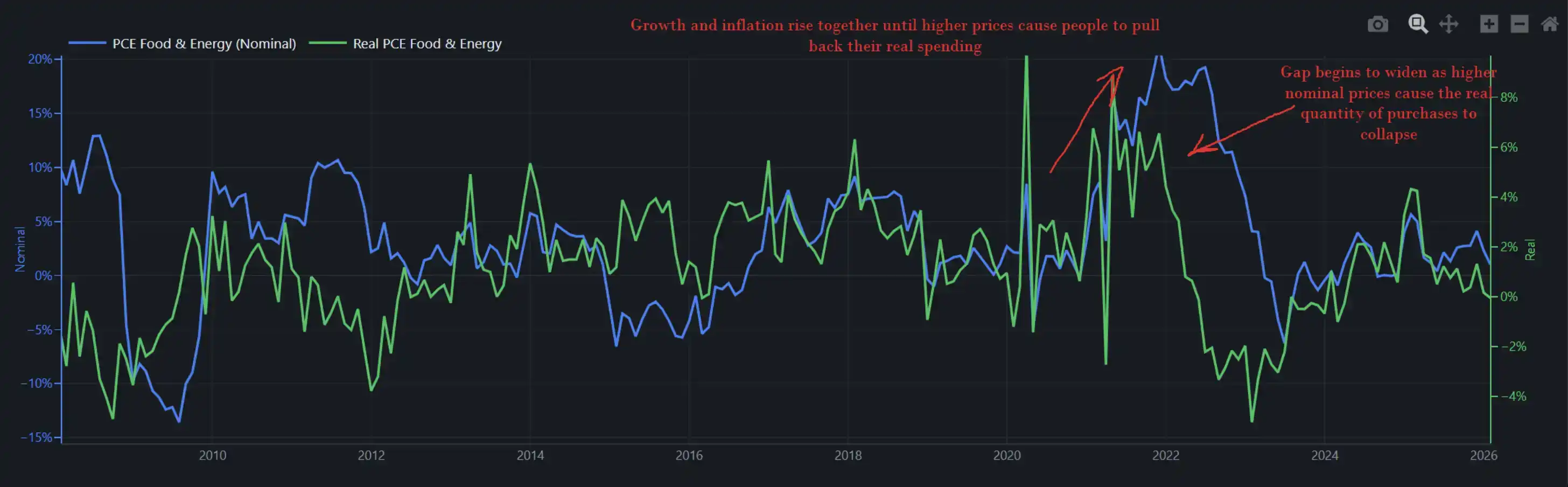

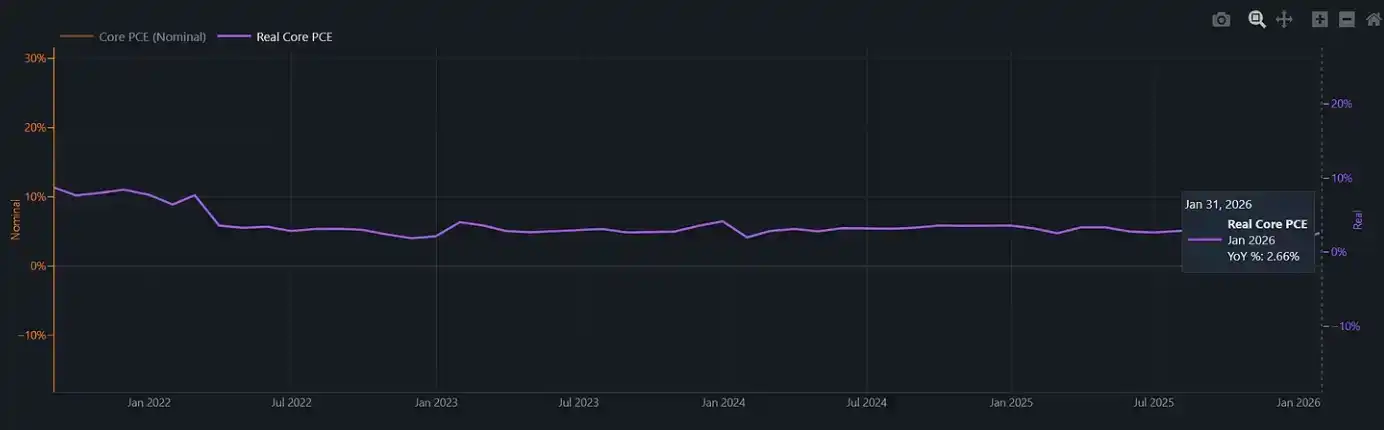

Biểu đồ dưới đây thể hiện sự thay đổi danh nghĩa và thực tế của các khoản chi tiêu liên quan đến thực phẩm và năng lượng trong nền kinh tế. Nói cách khác, nó đồng thời phản ánh người tiêu dùng Mỹ "thực tế đã tiêu bao nhiêu tiền" (số lượng) và "bị thu bao nhiêu tiền" (giá cả).

Khi tăng trưởng và lạm phát cùng tăng lên, giá cao hơn sẽ không lập tức phá hủy nhu cầu, mọi người sẽ chọn lựa chịu đựng, vừa phàn nàn, vừa tranh thủ tăng lương, đồng thời tiếp tục tiêu dùng. Năm 2022 chính là như vậy, đây cũng là lý do tại sao Fed có thể tiếp tục tăng lãi suất trong môi trường như vậy, mà không lập tức gây ra sụp đổ kinh tế. Khi đó tốc độ tăng trưởng tiêu dùng thực tế gần 8%, bản thân nền kinh tế có khả năng chịu đựng cú sốc.

Tốc độ tăng trưởng chi tiêu thực tế hiện tại của chúng ta vào khoảng 2% (trong khi vào thời điểm cú sốc năng lượng trước đó năm 2022, con số này từng gần 8%).

Năm 2022, Fed tăng lãi suất trong một môi trường kinh tế vẫn có đủ động năng, có khả năng chịu đựng sự thắt chặt điều kiện tài chính. Mà hiện nay, lớp đệm này đã biến mất. Nếu lúc này lại xuất hiện một đợt sốc lạm phát, ví dụ CPI thực phẩm thông thường trong lịch sử sẽ tăng trễ sau cú sốc năng lượng từ ba đến sáu tháng, Fed sẽ đối mặt với một môi trường chính sách hầu như không có "lộ trình thoát thân tử tế": tiếp tục tăng lãi suất trong bối cảnh chi tiêu thực tế chỉ khoảng 2%, có thể trực tiếp đè bẹp người tiêu dùng; mà lựa chọn giữ nguyên, để lạm phát lại bùng lên, thì bằng với xác nhận mình bị mắc kẹt trong "lồng".

Dự báo GDPNow của Fed Atlanta vừa giảm xuống dưới 2%.

Địa chính trị

Có một lối phân tích, chỉ dừng lại ở bản thân giá hàng hóa: giá dầu tăng, chi phí đầu vào tăng, ngân hàng trung ương bị hạn chế, tăng trưởng chậm lại. Đối với nhiều danh mục đầu tư, khuôn khổ này đã đủ hoàn chỉnh. Nhưng ít nhất cần thừa nhận, cú sốc năng lượng không xảy ra trong chân không.

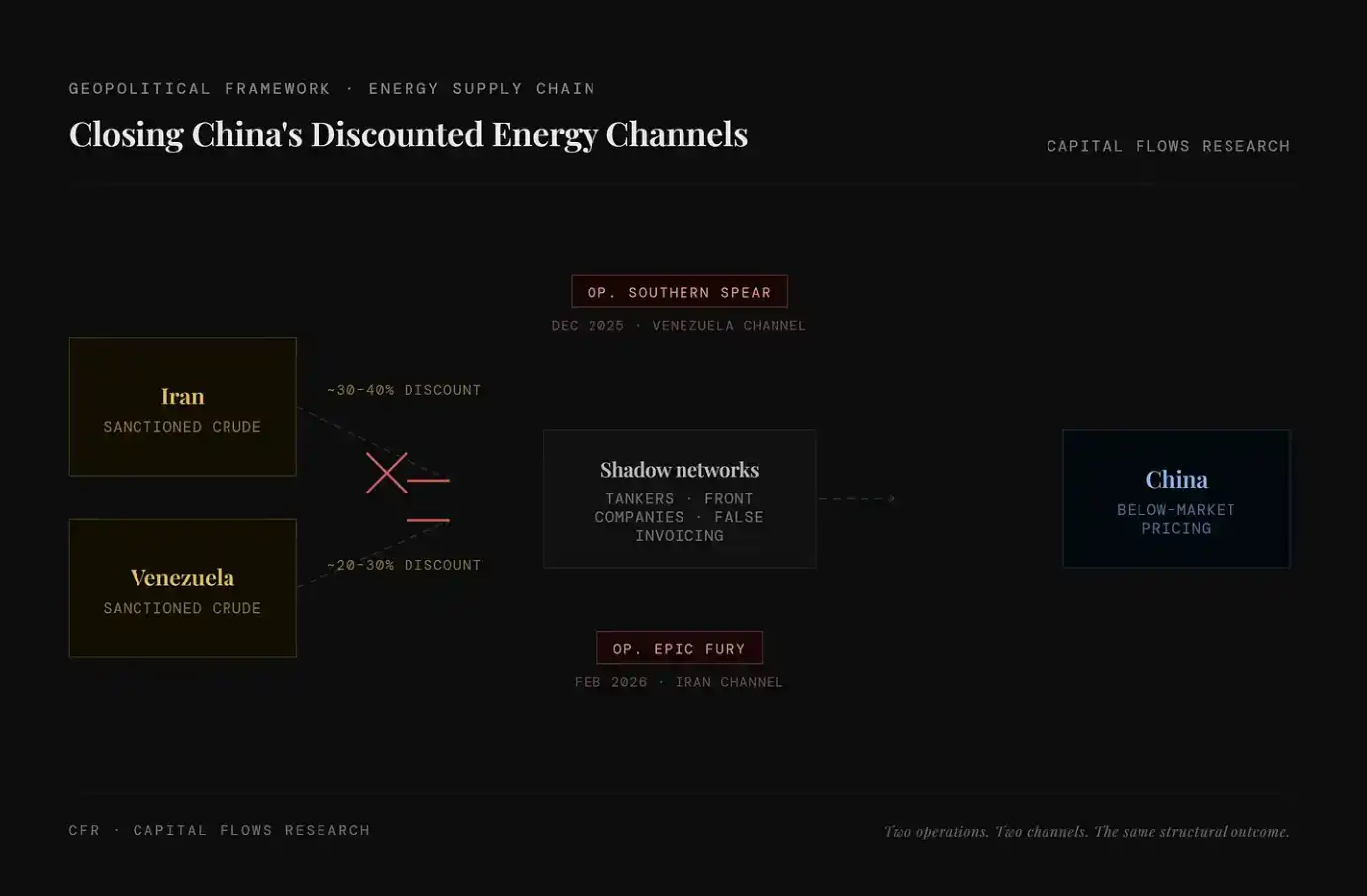

Hai năm qua, Mỹ đang thắt chặt có hệ thống kênh tiếp cận năng lượng giá rẻ của Trung Quốc, bao gồm dầu thô Iran, dầu thô Venezuela, những tài nguyên này vốn chảy qua "mạng lưới ngầm" với cách thức thấp hơn nhiều so với giá thị trường. Còn việc "Chiến dị Epic Fury" có mang theo toan tính chiến lược như vậy hay không, hay chỉ là thúc đẩy xu hướng vốn đã xảy ra, vấn đề này không nằm trong phạm vi tôi có thể phán đoán. Điều tôi có thể quan sát, là cấu trúc tổng thể được thể hiện xung quanh tiến trình này.

Các báo cáo xung quanh Jared Kushner, tập trung nhiều vào một lớp "tường thuật đạo đức": một mặt ông ta đảm nhận vai trò Trưởng đoàn đàm phán của Trump ở Trung Đông, mặt khác lại gọi vốn 5 tỷ USD từ quỹ tài sản có chủ quyền vùng Vịnh, mà những nguồn vốn này lại đến từ chính phủ mà ông đang đàm phán.

Nhưng so với vấn đề đạo đức, tôi quan tâm hơn đến logic vận hành mà hành vi này phản chiếu. Kushner không hành động hấp tấp, đội ngũ của ông ta cũng không phải là tùy hứng ghép lại. Khi "lớp giao dịch" vận hành với tần suất cao, mật độ dày như vậy trong thời gian ngắn, thường có nghĩa là đằng sau nó tồn tại một sự sắp xếp cấu trúc rõ ràng: chính phủ này đang coi hành động quân sự, đòn bẩy kinh tế và dòng chảy vốn là công cụ liên động trong cùng một hệ thống.

Nói cách khác, đây không phải là thao tác ngẫu nhiên, mà là một chuỗi hành động được thiết kế và đang được thúc đẩy.

Đối với thảo luận của bài viết này, điểm then chốt hơn nằm ở: Cú sốc giá dầu lần này không phải là "sự kiện thời tiết" ngẫu nhiên, nó có người thúc đẩy, cũng có bên hưởng lợi. Điểm này, sẽ trực tiếp ảnh hưởng đến phán đoán của bạn về thời gian tồn tại cũng như cách thức ứng phó chính sách của nó.

Suy thoái, với tư cách là điểm yếu chiến lược

Hiểu biết truyền thống về suy thoái là ở tầm kinh tế: sản lượng thu hẹp, thất nghiệp gia tăng, ngân hàng trung ương can thiệp. Nhưng khuôn khổ được sử dụng ở đây có chút khác biệt — nó đưa cấu trúc khuyến khích địa chính trị, cùng với logic kinh tế vào xem xét.

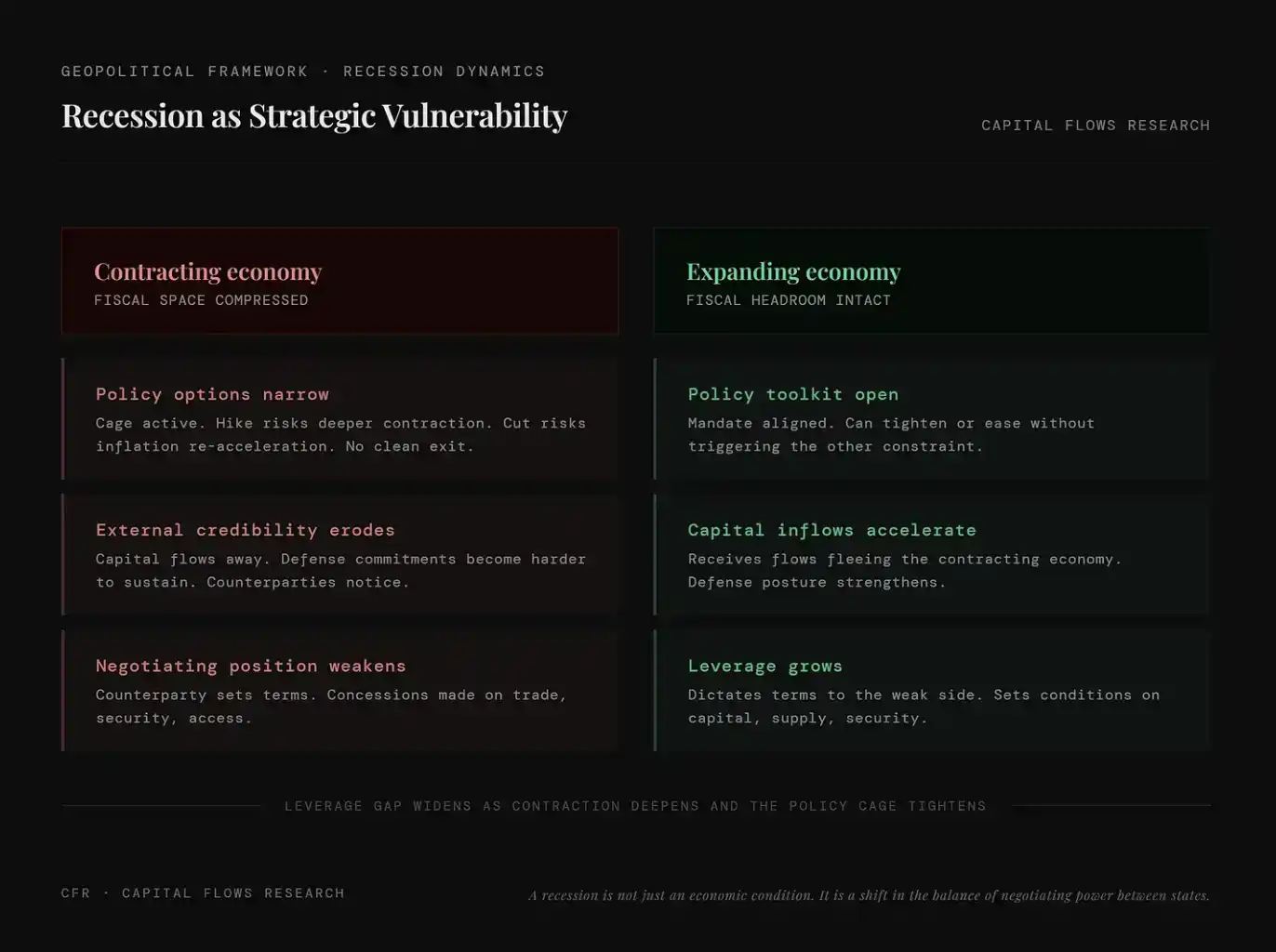

Suy thoái không chỉ là một trạng thái kinh tế, mà còn là sự phân bổ lại cấu trúc quyền lực đàm phán giữa các quốc gia.

Cơ chế của nó không phức tạp: một quốc gia một khi rơi vào suy thoái, không gian tài khóa, vốn chính trị và uy tín đối ngoại của họ sẽ đồng thời co lại. Chính phủ không thể sử dụng nguồn lực không tồn tại, ngân hàng trung ương cũng khó khôi phục chính sách bình thường mà không làm trầm trọng thêm sự thu hẹp. Và các đối thủ đàm phán của họ trong các lĩnh vực như thương mại, an ninh, thị trường vốn, đều sẽ nhận ra điều này, và đưa nó vào điều kiện đàm phán.

Ngược lại, quốc gia có thể tránh được suy thoái, hoặc chỉ đơn giản là "rơi vào suy thoái muộn hơn", thì ở phía bên kia của cán cân: nó có thể chủ đạo quy tắc, thu hút dòng vốn chảy ra từ nền kinh tế đang co lại, và tích lũy đòn bẩy chiến lược vốn đòi hỏi đối thủ phải tiêu hao để duy trì vận hành.

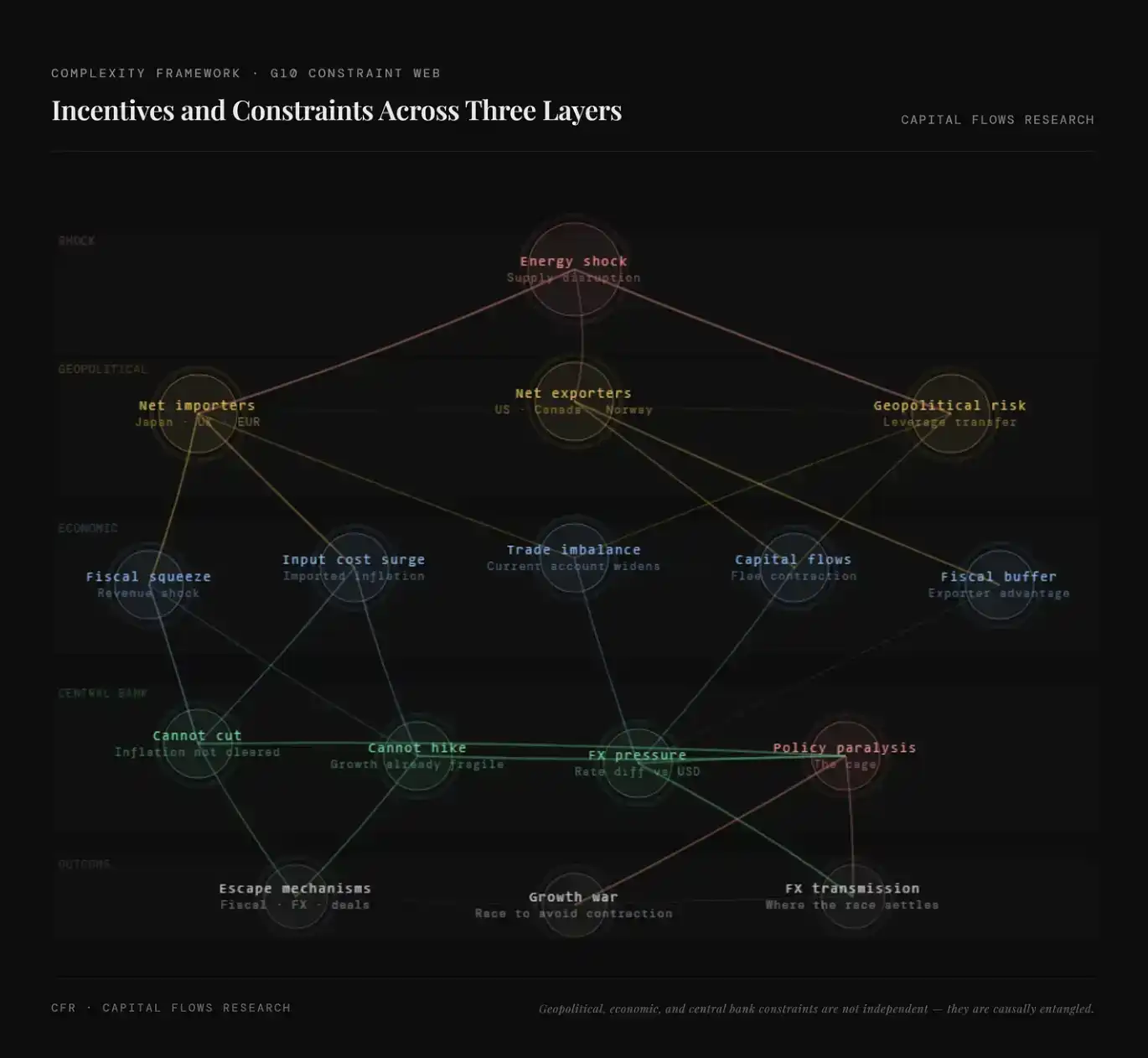

Đây không phải là một nhận thức mới mẻ gì, mà là logic cổ xưa nhất trong quản trị quốc gia. Điểm đặc biệt của thời khắc hiện tại nằm ở chỗ, cơ chế này đang vận hành trong một môi trường đặc biệt: ngân hàng trung ương của các nền kinh tế nhập khẩu chủ chốt, đã bị khống chế bởi "chiếc lồng" mà chúng ta đã nói trước đó.

Trong môi trường như vậy, G10 không phải là một khối đồng nhất, mà bị phân hóa bởi cấu trúc năng lượng. Mỹ, Canada và Na Uy thuộc các nước sản xuất ròng dầu thô, khi giá dầu tăng, bộ phận năng lượng của họ mở rộng, cấu trúc lạm phát mà ngân hàng trung ương đối mặt khác biệt rõ rệt so với các quốc gia khác. Tương đối mà nói, Nhật Bản, Anh, Đức, Pháp, Ý và đa số các quốc gia khu vực đồng euro là các nước nhập khẩu ròng, mỗi lần giá dầu tăng, đều trực tiếp truyền dẫn đến chi phí sản xuất, cán cân thương mại và mức lạm phát tổng thể của họ. Trong một thế giới nơi dầu mỏ được sử dụng như một công cụ địa chính trị, về bản chất họ là phe "bán khống năng lượng".

"Chiếc lồng" này cũng rơi vào điểm hoàn toàn khác nhau giữa hai loại quốc gia. Đối với các nước xuất khẩu ròng, ngay cả khi đối mặt với áp lực stagflation toàn cầu, vẫn có thể dựa vào thu nhập năng lượng và việc làm liên quan để tạo thành đệm; còn đối với các nước nhập khẩu ròng, lại là chịu cú sốc lạm phát trong tình trạng không có thu nhập đối trọng. Ngân hàng trung ương của họ vừa không thể nới lỏng (vì lạm phát chưa giảm), cũng khó thắt chặt thêm (vì tăng trưởng đã mong manh). Về mặt cấu trúc, sức ép ràng buộc này đối với các quốc gia nhập khẩu ròng năng lượng, lớn hơn nhiều so với ràng buộc đối với Washington.

Địa chính trị, kinh tế và ràng buộc ngân hàng trung ương, cùng cơ chế khuyến khích xuyên suốt

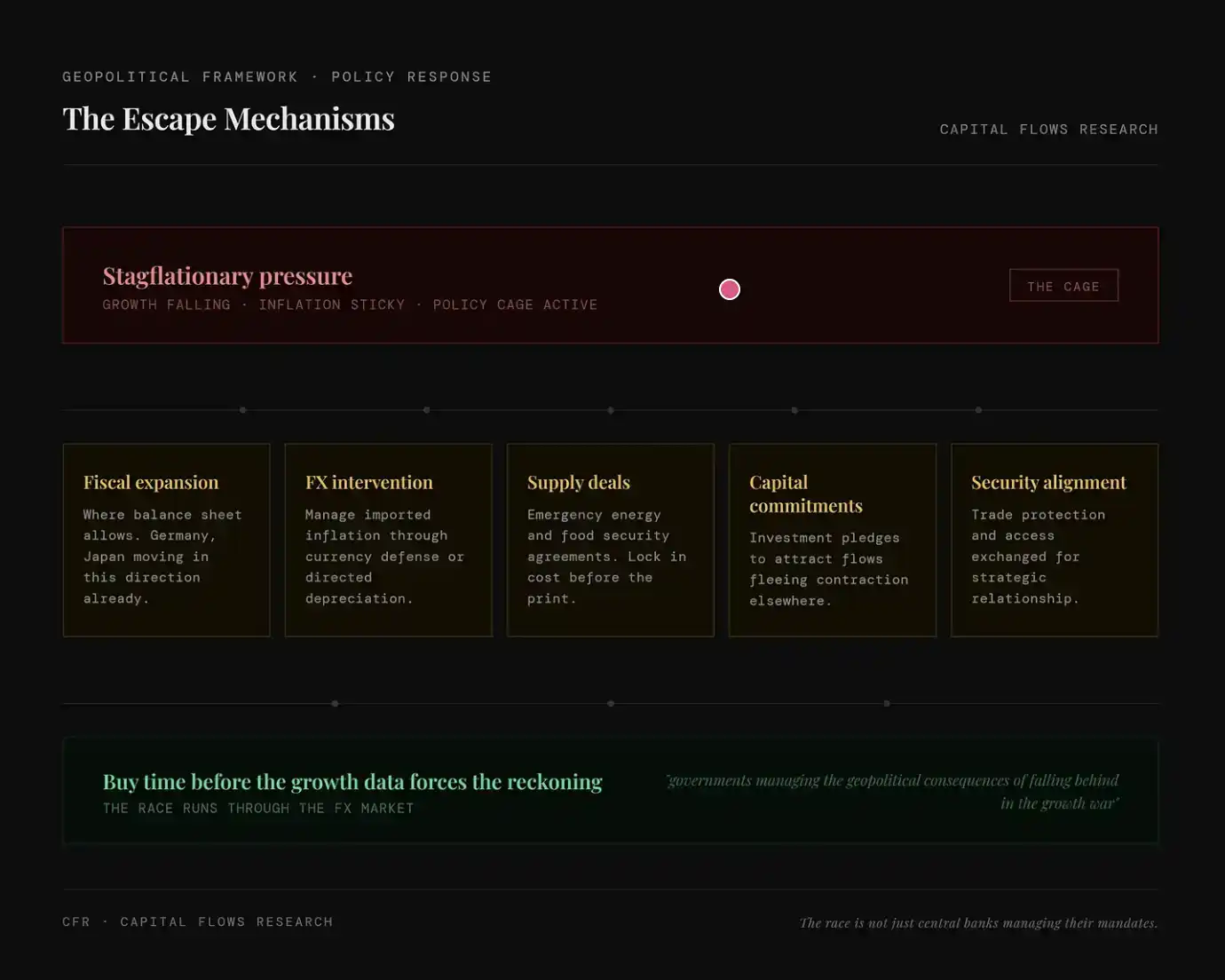

Ở tầm địa chính trị, then chốt không nằm ở sự cạnh tranh giữa các nền kinh tế nhập khẩu với nhau, mà nằm ở mối quan hệ giữa họ với những lực lượng hưởng lợi từ sự suy yếu của họ. Một quốc gia rơi vào suy thoái, sẽ trở thành đối tác thương mại "dễ bảo" hơn, người cam kết an ninh không đáng tin cậy hơn, đồng thời cũng dễ trở thành mục tiêu của loại hình ảnh hưởng thâm nhập lâu dài, kiên nhẫn — mà Trung Quốc đặc biệt thể hiện sự sẵn sàng áp dụng chiến lược này. Trung Quốc không cần chủ động "tấn công" một nền kinh tế đang suy yếu, họ chỉ cần chờ đợi, cung cấp tài chính, khóa chặt quan hệ cung ứng, và trong quá trình đàm phán đối phương chuyển từ mạnh sang yếu, từng bước giành lấy sự phụ thuộc mang tính cấu trúc. Suy thoái chính là điều kiện khiến tất cả những điều này trở nên khả thi. Do đó, tránh suy thoái không chỉ là mục tiêu kinh tế, mà còn là mục tiêu chiến lược. Tất cả chính phủ trong phe nhập khẩu ròng năng lượng thực tế đều hiểu điều này, chỉ là chưa chắc đã diễn đạt như vậy.

Ở tầm kinh tế, khuyến khích cốt lõi là: Trước khi tăng trưởng xấu đi thêm, buộc chính sách có phản ứng vô trật tự hơn, cố gắng "mua thời gian" nhiều nhất có thể. Thông qua thỏa thuận cung ứng, khóa chặt chi phí trước khi dữ liệu lạm phát vòng tiếp theo được công bố; thông qua cam kết đầu tư, thu hút nguồn vốn vốn có thể chảy ra do kỳ vọng kinh tế co lại; thông qua sắp xếp thương mại, thay thế cơ chế giá đã mất hiệu lực. Những biện pháp này đều không thể gọi là giải pháp "sạch sẽ", nhưng đều tốt hơn cục diện khác — bị buộc phải bước lên bàn đàm phán trong suy thoái.

Ở tầm ngân hàng trung ương, ràng buộc là rõ rệt nhất, cũng khó giải tỏa nhất. Giảm lãi suất liều lĩnh trong tình hình lạm phát chưa hạ nhiệt, có thể làm cho lạm phát cứng nhắc thêm; mà giữ nguyên trong tình hình tăng trưởng tiếp tục yếu đi, thì có thể gây ra sụp đổ nhu cầu, khiến cái giá của đợt nới lỏng tiếp theo cao hơn. Đối với các quốc gia nhập khẩu ròng năng lượng, tình hình càng phức tạp hơn: lộ trình lạm phát của họ ở một mức độ nào đó phụ thuộc vào quyết định của Fed, chứ không hoàn toàn do chính sách trong nước chủ đạo. Khi chênh lệch lãi suất thay đổi, đồng nội tệ biến động so với USD, lạm phát nhập khẩu theo đó điều chỉnh, khiến độ chặt lỏng của "chiếc lồng chính sách" này, một phần phụ thuộc vào lựa chọn của Washington, chứ không phải Frankfurt, Tokyo hay London.

Tổng hợp khuôn khổ trên, có thể thấy một môi trường rõ ràng: hàm phản ứng truyền thống của ngân hàng trung ương đã mất hiệu lực, các chính phủ đang sử dụng biện pháp tài khóa và ngoại giao để thay thế chính sách tiền tệ, và dòng vốn từ đó sinh ra, cũng không còn được dẫn dắt chỉ bởi chênh lệch lãi suất, mà còn phụ thuộc vào nền kinh tế nào thành công thoát khỏi ràng buộc, nền kinh tế nào vẫn mắc kẹt trong đó. Sự phân biệt này, tức "ai ở trong lồng, ai đã tìm được lối ra", thể hiện đầu tiên trên thị trường ngoại hối. Thị trường ngoại hối về bản chất là đang định giá một khoảng cách: giữa chính sách "nên đi đến đâu" và "thực tế được phép đi đến đâu". Và khi khoảng cách này đồng thời mở rộng giữa nhiều nền kinh tế nhập khẩu chủ chốt, cấu hình vốn xuyên biên giới không còn là vấn đề thứ yếu, mà là vấn đề cốt lõi.

Nối tất cả manh mối lại với nhau

Vấn đề thực sự đáng suy nghĩ, không nằm ở chỗ suy thoái có đến hay không, mà nằm ở chỗ chính phủ và ngân hàng trung ương của các nền kinh tế nhập khẩu chủ chốt, có "cho phép" suy thoái xảy ra hay không. Lần cuối cùng cánh cửa cú sốc nhu cầu với quy mô tương tự mở ra, Trung Quốc đã nắm bắt cơ hội. Suy thoái năm 2020, chính là thời điểm then chốt Trung Quốc xác lập vị thế chủ đạo xuất khẩu hàng hóa toàn cầu. Vị thế này không giành được bằng biện pháp cưỡng chế, mà là vì khi các quốc gia khác bận rộn ứng phó khủng hoảng, Trung Quốc đang thực thi một chiến lược rõ ràng.

Các ngân hàng trung ương hiện đang ở trong "lồng chính sách", đều biết rõ về lịch sử này. Do đó, vấn đề đáng quan tâm hơn không phải là liệu họ có tiếp tục tăng lãi suất dưới cú sốc cung ứng, từ đó mạo hiểm gây ra suy thoái hay không, mà là liệu họ có âm thầm nới lỏng môi trường thanh khoản, dung túng cho giá tài sản tài chính tăng lên, buông lỏng mở rộng định giá, để tránh chịu đựng cái giá chính trị và chiến lược mà sự co lại kinh tế mang lại hay không.

Biểu đồ định giá vốn cổ phần này, chính có thể được coi là một cách diễn giải cho sự lựa chọn này. Theo một nghĩa nào đó, thị trường có lẽ đang định giá cho câu trả lời này.

Tôi cho rằng, một khi thị trường hình thành đồng thuận, những người bình luận vĩ mô trên truyền thông nhận ra mình "chỉ thấy cây mà không thấy rừng", thị trường sẽ xuất hiện một đợt định giá lại mãnh liệt: đầu tiên tấn công thị trường ngoại hối và lãi suất, sau đó lan tỏa thành cuộc săn đuổi tích cực vàng và bạc. Đến lúc đó, sự "không hành động" của ngân hàng trung ương, sẽ có sức nặng hơn bất kỳ diễn đạt nào của họ trong buổi họp báo.

Theo tôi, chúng ta đang bước vào giai đoạn cuối cùng của ván cuối "vĩ mô và địa chính trị" này.

Ngày mai, phần thứ hai. Ngoại hối và lãi suất, chính là công cụ cốt lõi để định giá cho những ràng buộc và khuyến khích nói trên. Mức phí và chiết khấu tiềm ẩn trong những thị trường này, là tín hiệu trực tiếp nhất để chúng ta đánh giá xem nền kinh tế nào toàn cầu cho rằng đang "thoát khỏi lồng", nền kinh tế nào vẫn mắc kẹt. Bước tiếp theo, chúng ta sẽ triển khai từ đây.