Tác giả: Claude, Deep Tide TechFlow

Dẫn nhập Deep Tide: Trái phiếu dài hạn của các nước phát triển đang đồng loạt mất vị trí phòng thủ, thị trường đang định giá lại không còn là những sự kiện tài khóa bất ngờ của một quốc gia nào đó, mà là thực tế về nợ cao, thâm hụt cao cùng tồn tại song song với lãi suất cao hơn trong dài hạn. Khi tốc độ tăng trưởng nợ liên tục nhanh hơn tăng trưởng kinh tế, cú sốc năng lượng thổi bùng lại lạm phát, không gian cắt giảm lãi suất của ngân hàng trung ương bị thu hẹp, "mô hình xoay vòng lãi suất thấp" đã hỗ trợ tài chính cho các nước phát triển trong hơn một thập kỷ qua đang xuất hiện vết nứt.

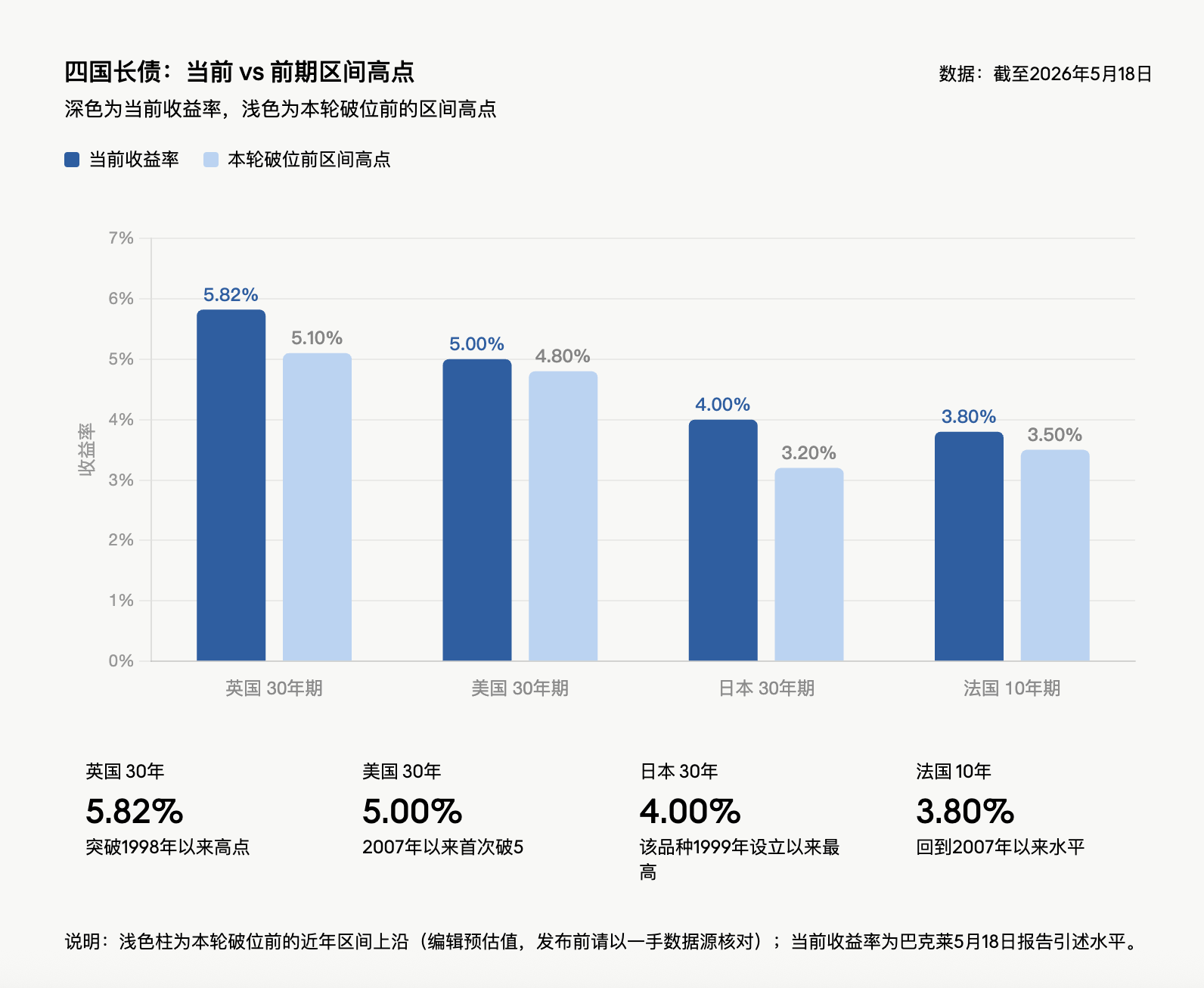

Tuần qua, lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm tăng lên 5.82%, mức cao nhất kể từ năm 1998; lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm chạm mốc 4%, mức cao nhất kể từ khi sản phẩm này được thiết lập năm 1999; lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm lần đầu tiên vượt qua 5% kể từ năm 2007; lợi suất trái phiếu chính phủ Pháp kỳ hạn 10 năm đứng vững trên 3.8%, cũng quay trở lại mức cao kể từ năm 2007. Đợt bán tháo này đã tạo thành gánh nặng kéo lùi thị trường chứng khoán toàn cầu, cuộc họp của các bộ trưởng tài chính G7 tuần này sẽ thảo luận chuyên đề về đợt bán tháo trái phiếu này.

Theo Ajay Rajadhyaksha, bộ phận nghiên cứu thu nhập cố định, ngoại hối và hàng hóa của Barclays viết trong báo cáo ngày 18/5: "Trái phiếu dài hạn không chỉ bị bán tháo tuần trước, chúng đã phá vỡ phạm vi giao dịch ở khắp nơi." Phán đoán cốt lõi của ông là, tăng trưởng nợ nhanh hơn tăng trưởng kinh tế, con đường lạm phát trở nên xấu hơn, trên phương diện chính trị lại thiếu ý chí cải cách tài khóa, ngay cả khi trái phiếu dài hạn đã giảm, cũng không có đủ lý do để kéo dài thời gian nắm giữ.

Priya Misra, quản lý danh mục đầu tư tại công ty quản lý tài sản Morgan JPMorgan đưa ra cảnh báo tương tự: "Lãi suất dài hạn tăng đồng bộ trên phạm vi toàn cầu, thường có xu hướng củng cố lẫn nhau, và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất cũng đang bước vào câu chuyện thị trường."

Thị trường trái phiếu nhiều nước đồng bộ phá vỡ ngưỡng, "kế hoạch lừa đảo tài khóa Ponzi" tập thể hiện hình

Giá trái phiếu của một quốc gia đơn lẻ giảm thông thường có thể quy kết cho lạm phát, tài khóa, chính trị hoặc giao tiếp của ngân hàng trung ương nước đó, nhưng lần này Anh, Nhật Bản, Mỹ và Pháp gần như đồng thời phá vỡ ngưỡng, điều này cho thấy thị trường đang giao dịch không chỉ là rủi ro địa phương.

Điểm chung rất rõ ràng, tỷ lệ nợ của các nền kinh tế phát triển chủ yếu phổ biến ở mức trên 100% GDP, thâm hụt tài khóa lại không được che phủ bởi tăng trưởng danh nghĩa. Thâm hụt của Mỹ khoảng 2 nghìn tỷ USD, tương đương 6.5% GDP, tăng trưởng danh nghĩa khoảng 4.5% đến 5%; của Pháp tính đến quý tháng 3 năm 2026, GDP danh nghĩa tăng trưởng hàng năm 2.2%, thâm hụt khoảng 5%; của Anh thâm hụt hơn 4%.

Đây chính xác là mâu thuẫn cốt lõi mà "kế hoạch lừa đảo tài khóa Ponzi" hướng tới, chính phủ liên tục dựa vào nợ mới và tài chính xoay vòng để duy trì chi tiêu, nhưng tốc độ mở rộng nợ vượt quá tốc độ tăng trưởng kinh tế, chi phí lãi suất lại trở nên đắt đỏ. Chỉ cần sự kết hợp này không thay đổi, trái phiếu dài hạn cần lợi suất cao hơn để thu hút người mua.

Các khoản chi tiêu mới vẫn đang tăng áp lực. NATO năm ngoái tại The Hague đã đồng ý nâng mục tiêu chi tiêu quốc phòng lên 5% GDP vào năm 2035; chi tiêu quốc phòng châu Âu năm ngoái đã tăng trưởng hai con số theo tỷ lệ phần trăm, và có thể kéo dài mười năm; chính phủ Mỹ đã đề nghị Quốc hội phân bổ 1.5 nghìn tỷ USD cho quốc phòng năm tài khóa tiếp theo. Những khoản chi tiêu này không có cắt giảm tương ứng để bù đắp.

Eo biển Hormuz bị phong tỏa, cú sốc giá dầu thổi bùng lạm phát

Nợ và thâm hụt vốn đã mong manh, cú sốc giá năng lượng lại càng thắt chặt không gian chính sách. Việc phong tỏa eo biển Hormuz là tác nhân kích hoạt trực tiếp đợt biến động thị trường trái phiếu lần này, tuyến đường vận chuyển dầu quan trọng nhất toàn cầu này bị cản trở liên tục đẩy giá dầu lên cao và thổi bùng lại kỳ vọng lạm phát.

Giả định cơ bản của Barclays là, giá dầu Brent trung bình năm 2026 sẽ đạt 100 USD, tăng 50% so với mức trung bình năm 2025. Điều này sẽ trực tiếp làm xấu đi triển vọng lạm phát, thu hẹp không gian cắt giảm lãi suất của ngân hàng trung ương, thậm chí có thể buộc ngân hàng trung ương tăng lãi suất. Lãi suất cao hơn có nghĩa là chi trả lãi suất cho khoản nợ hiện có tiếp tục tăng cao, và việc chi trả lãi suất tăng cao lại khiến thâm hụt càng khó giảm. Điều này giống như một bánh răng chống tụt lùi tài khóa hơn, mỗi bước tiến lên một nấc, không gian xoay sở của chính phủ lại ít đi một chút, và mức đền bù mà nhà đầu tư trái phiếu yêu cầu lại cao hơn.

Priya Misra, giám đốc điều hành Morgan JPMorgan, nói thẳng: "Trừ khi eo biển mở cửa trở lại, nếu không phạm vi lãi suất đã được nâng lên toàn bộ."

Nhìn từ dữ liệu ngắn hạn, lợi suất trái phiếu Mỹ kỳ hạn 2 năm một thời điểm tăng lên 4.09%, mức cao nhất kể từ tháng 2/2025; lợi suất kỳ hạn 10 năm báo cáo 4.58%, mức cao nhất trong gần một năm; tổng thể trái phiếu chính phủ Mỹ năm nay tính đến nay đã ghi nhận lợi nhuận âm, trong khi cuối tháng 2, mức tăng trong năm từng gần chạm 2%.

Câu chuyện lạm phát thống trị thị trường, phần bù kỳ hạn đang được định giá lại

Phán đoán của Karen Manna, chiến lược gia thu nhập cố định và quản lý danh mục đầu tư tại Federated Hermes là: "Chúng ta đang thấy một thế giới thực sự đang đối mặt với một đợt lạm phát mới."

Kevin Flanagan, giám đốc chiến lược đầu tư tại WisdomTree, dự đoán, báo cáo chỉ số giá tiêu dùng tiếp theo có thể cho thấy lạm phát hàng năm đạt 4%, sẽ là mức cao nhất kể từ năm 2023. Ông chỉ thẳng logic thị trường: "Câu chuyện lạm phát đang thống trị thị trường, thị trường trái phiếu yêu cầu mức đền bù cao hơn để nắm giữ trái phiếu chính phủ mới phát hành."

Đấu giá trái phiếu chính phủ tuần trước đã xác nhận định giá này: lãi suất đấu giá kỳ hạn 30 năm cao tới 5%, lần đầu tiên kể từ năm 2007, nhưng nhu cầu của nhà đầu tư thể hiện bình thường; nhu cầu nhà đầu tư tại các phiên đấu giá kỳ hạn 3 năm và 10 năm cũng không mấy sôi động. Ngay cả khi lợi suất trái phiếu dài hạn đã tăng lên mức cao nhất trong năm, bản thân nó cũng không phải là lý do đầy đủ để mua vào kỳ hạn dài.

Con đường của Fed đảo ngược hoàn toàn, đặt cược từ hai lần cắt giảm lãi suất thành tăng lãi suất tháng 3

Cơn bão lạm phát đang định hình lại kỳ vọng con đường chính sách của Fed. Môi trường mà chủ tịch Fed sắp nhậm chức Kevin Warsh phải đối mặt, đã hoàn toàn không phải là "kênh nới lỏng" mà thị trường mô tả đầu năm.

Các trader hiện coi việc tăng lãi suất vào tháng 3 năm sau là sự kiện có xác suất cao, xác suất tăng lãi suất đến tháng 12 khoảng ba phần tư; trong khi cuối tháng 2 năm nay, thị trường vẫn kỳ vọng năm 2026 sẽ có hai lần cắt giảm lãi suất. Lợi suất trái phiếu chính phủ Mỹ so với mức cuối tháng 2 hiện đã cao hơn tổng thể khoảng 50 điểm cơ bản trở lên.

Tuyên bố của quan chức càng củng cố thêm định giá phe diều hâu. Chủ tịch Fed Chicago Austan Goolsbee tuần trước cho biết, áp lực giá phổ biến thậm chí có thể báo hiệu nền kinh tế quá nóng; Thống đốc Fed Michael Barr thì cho rằng lạm phát là rủi ro "áp đảo" mà nền kinh tế đối mặt. Biên bản cuộc họp tháng 4 của Fed sẽ được công bố vào thứ Tư tuần này, thị trường sẽ theo dõi sát sao mức độ ủng hộ mà thành viên bỏ phiếu khác biệt nhận được trong số các quan chức.

Cuộc khảo sát nhà đầu tư trái phiếu chính phủ Mỹ mới nhất của Morgan JPMorgan cho thấy, vị thế bán khống trái phiếu chính phủ đã tăng lên mức cao nhất trong 13 tuần, đặt cược của thị trường về việc thị trường trái phiếu giảm thêm đã tăng lên rõ rệt.

Hệ thống lãi suất thấp của Nhật Bản đang được định giá lại

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm chạm mốc 4%, đặt ở Mỹ hoặc Anh không phải là cực đoan, nhưng đối với thị trường Nhật Bản có ý nghĩa khác. Trong 20 năm qua, lãi suất dài hạn của Nhật Bản gần bằng 0, cấu trúc bảng cân đối tài sản của các quỹ hưu trí, công ty bảo hiểm và ngân hàng địa phương đều được xây dựng xoay quanh môi trường này.

Lãi suất chính sách của Ngân hàng Trung ương Nhật Bản hiện tại là 0.75%. Tại cuộc họp chính sách tháng 4, trong 9 thành viên có 3 người phản đối lập trường hiện tại; định giá thị trường cho thấy xác suất tăng lãi suất vào tháng 6 là 77%. Ngay cả khi Ngân hàng Trung ương Nhật Bản nâng lãi suất lên 1%, lãi suất thực vẫn sẽ âm rõ ràng.

Lợi suất dài hạn của Nhật Bản tăng có thể được giải thích là bình thường hóa chính sách tiền tệ: giảm phát kết thúc, tăng lương thực tế, nền kinh tế trở lại trạng thái bình thường hơn. Nhưng vấn đề nằm ở chỗ, một nền kinh tế có quy mô nợ vượt quá hai lần GDP, sự bình thường hóa lãi suất chưa chắc đã ôn hòa. Lợi suất trái phiếu Nhật kỳ hạn 30 năm ở mức 4% không chỉ là sự thay đổi con số lợi suất, mà là toàn bộ hệ thống tài chính lãi suất thấp phải được định giá lại.

Anh, Pháp: Cấu trúc chính trị khiến việc cắt giảm thâm hụt gần như không thể

Chính phủ Đảng Lao động Anh có đa số làm việc hơn 150 ghế trong nghị viện 650 ghế, về lý thuyết có khả năng điều chỉnh tài khóa. Nhưng mùa hè năm ngoái, chỉ liên quan đến khoản tiết kiệm 1.4 tỷ bảng Anh về trợ cấp nhiên liệu mùa đông, đã gây ra phản ứng từ nhóm nghị sĩ đảng Lao động trong nghị viện.

Áp lực chính trị còn đang gia tăng. 97 nghị sĩ đảng Lao động yêu cầu thủ tướng từ chức hoặc đưa ra thời gian rời nhiệm sở; thách thức chính Andy Burnham từng chủ trương chính sách tài khóa không nên khuất phục trước thị trường trái phiếu, sau đó lại làm rõ sẽ không hoàn toàn bỏ qua nhà đầu tư. Anh trong bốn năm qua đã thay bốn thủ tướng, năm bộ trưởng tài chính. Định giá thị trường trái phiếu cho thấy, đến cuối năm Ngân hàng Trung ương Anh còn có không gian tăng lãi suất hơn 60 điểm cơ bản, mặc dù Thống đốc Bailey có thể muốn quan sát nhiều hơn.

Vấn đề của Pháp không nổi bật như trái phiếu Anh, nhưng cấu trúc tài khóa cũng rắc rối không kém. Pháp chưa đầy ba năm đã thay năm thủ tướng. Chính phủ hiện tại để thúc đẩy một ngân sách mục tiêu tỷ lệ thâm hụt là 5% GDP, đã vượt qua hai lần bỏ phiếu bất tín nhiệm. Cải cách năm 2023 nâng tuổi nghỉ hưu lên 64 tuổi đang bị tấn công, trong khi 64 tuổi vẫn thấp hơn hầu hết các nền kinh tế phương Tây. Thâm hụt của Pháp đã cao hơn rõ rệt so với tốc độ tăng trưởng GDP danh nghĩa, cử tri sẽ trừng phạt mạnh mẽ các nỗ lực thắt lưng buộc bụng, và sắp xếp hiến pháp cũng khiến nghị viện dễ dàng hơn trong việc ngăn chặn cắt giảm chi tiêu. Mọi người đều biết thâm hụt phải giảm, nhưng không ai muốn gánh chịu cái giá chính trị để khiến nó giảm.

Cấu trúc người mua Mỹ thay đổi: Ngân hàng trung ương nước ngoài chuyển sang vàng, nhà đầu tư tư nhân yêu cầu giá cao hơn

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm vượt qua 5% là lần đầu tiên kể từ năm 2007. Nguyên nhân trực tiếp là lạm phát tăng, mở rộng tài khóa, thâm hụt cao, nhưng điều này không mới, sự thay đổi sâu hơn là người mua biên đang thay đổi.

Thâm hụt liên bang Mỹ khoảng 2 nghìn tỷ USD. Văn phòng Ngân sách Quốc hội dự đoán, tỷ lệ nợ liên bang do công chúng nắm giữ so với GDP sẽ tăng từ mức hiện tại hơn 100% lên 120% vào năm 2036. Nhưng dự báo này có thể vẫn lạc quan. Một biến số chìa khóa là thu nhập thuế quan: thuế suất hữu hiệu của Mỹ đã giảm từ mức cao 12% xuống còn 7% đến 8%, thấp hơn giả định 15% của Văn phòng Ngân sách Quốc hội. Ngay cả khi cuối cùng tăng lên 10%, thu nhập thuế quan trong thập kỷ tới cũng chỉ bằng khoảng 60% quy mô giảm thâm hụt 3 nghìn tỷ USD trong giả định của họ. Các giả định về chi tiêu quốc phòng và chi phí lãi suất cũng có thể thấp.

Vị thế đồng tiền dự trữ của USD vẫn là lợi thế cấu trúc của Mỹ, cho phép họ huy động vốn với lãi suất mà các nước có nợ tương tự khó có được. Nhưng điều này không có nghĩa tỷ lệ thâm hụt 6.5% có thể duy trì được. Các ngân hàng trung ương nước ngoài trước đây là người mua ổn định tài sản kỳ hạn dài, nhưng sau khi phương Tây đóng băng dự trữ ngoại hối của Nga, việc phân bổ của ngân hàng trung ương chuyển sang vàng. Năm ngoái, tỷ trọng vàng trong dự trữ của ngân hàng trung ương đã vượt quá trái phiếu chính phủ Mỹ. Nhật Bản với tư cách là nước nắm giữ trái phiếu Mỹ lớn nhất, lãi suất thị trường nội địa cũng hấp dẫn hơn. Fed vẫn đang trong trạng thái thu hẹp bảng cân đối kế toán. Những người tiếp quản trái phiếu dài hạn, là các nhà đầu tư tư nhân nhạy cảm hơn với giá cả, yêu cầu phần bù kỳ hạn cao hơn.

Fed không phải là "cầu chì" cho trái phiếu dài hạn

Các cơ quan quản lý nợ trong vài năm qua đã giảm tương đối việc phát hành trái phiếu dài hạn, trong tương lai có thể tiếp tục điều chỉnh cấu trúc phát hành, nhưng điều này chỉ có thể làm dịu áp lực cung, không thể thay đổi hướng tài khóa và lạm phát.

Thị trường có người thảo luận, liệu Fed có buộc phải khởi động lại mua tài sản quy mô lớn để ngăn chặn lợi suất dài hạn tiếp tục tăng hay không. Nhưng phát biểu trước đây của Warsh về bảng cân đối kế toán của Fed là, "bảng cân đối kế toán phình to có thể được thu hẹp đáng kể", đây không phải là ngữ khí chuẩn bị đưa ra kiểm soát đường cong lợi suất phiên bản Mỹ.

Đối mặt với việc bán tháo liên tục, một số nhà đầu tư chọn cách bất động. Kevin Flanagan, nhà phân tích tại WisdomTree, cho biết, hiện vẫn kiên trì nắm giữ các giấy tờ có lãi suất thả nổi và duy trì mức tiếp xúc lãi suất thấp, "thà mua muộn, còn hơn mua sớm." Ông cho rằng mức lợi suất kỳ hạn 10 năm 4.5% "nhiều hơn là ngưỡng tâm lý", nếu tình hình Trung Đông leo thang lần nữa đẩy giá dầu lên, lợi suất có thể kiểm tra lại mức cao năm ngoái 4.62%. Hank Smith, giám đốc chiến lược đầu tư tại Haverford Trust, lại có thái độ thận trọng hơn, ông cho biết, việc giá tiêu dùng và giá sản xuất tăng liệu là tạm thời, "hay sẽ kéo dài đến năm 2027", hiện vẫn là vấn đề chưa ngã ngũ.

Các lực lượng thúc đẩy việc bán tháo có sự xấu đi về tài khóa, chi tiêu quốc phòng tăng, lạm phát dai dẳng, ngân hàng trung ương bị hạn chế, những điều này sẽ không biến mất trong một hai tuần. Trừ khi dữ liệu kinh tế suy yếu rõ rệt, hoặc con đường tài khóa xuất hiện thay đổi đáng tin cậy, nếu không trái phiếu dài hạn của các nước phát triển vẫn đang giao dịch cùng một vấn đề: mô hình tài chính lãi suất thấp thời kỳ nợ cao, đang được thị trường định giá lại.