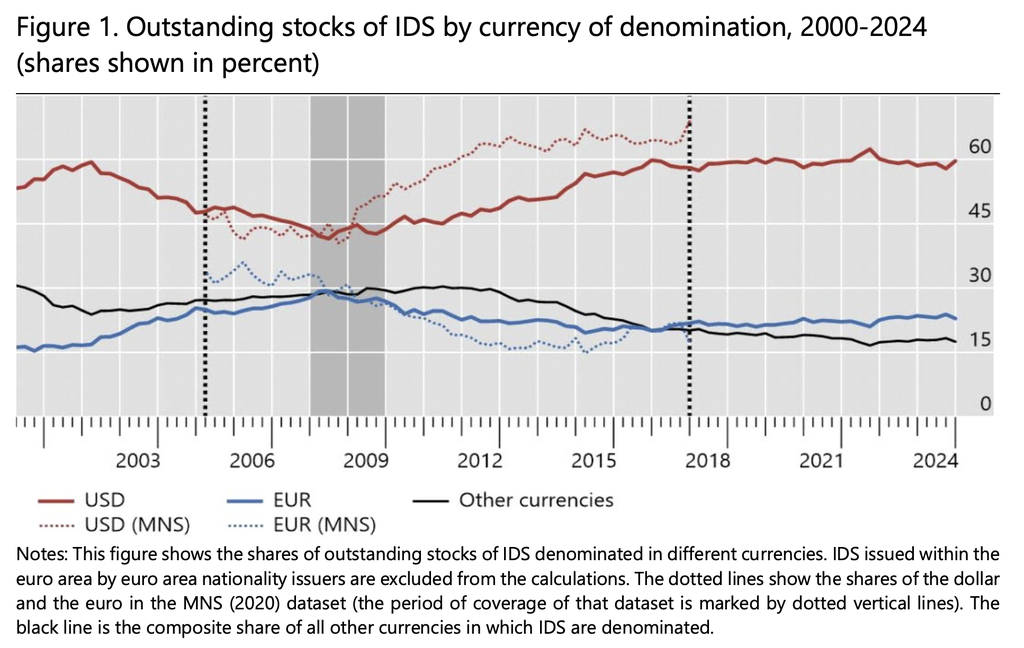

Một bài thảo luận mới của Cục Dự trữ Liên bang Mỹ (Fed) phát hiện rằng vai trò của đồng đô la Mỹ trên thị trường trái phiếu toàn cầu đã tăng và giảm theo chu kỳ trong sáu thập kỷ qua, không có xu hướng dài hạn rõ ràng về việc đồng đô la thống trị hơn hay phi đô la hóa.

Sử dụng cơ sở dữ liệu chứng khoán nợ quốc tế của Ngân hàng Thanh toán Quốc tế (BIS), các tác giả xác định ba "làn sóng đô la hóa" riêng biệt kể từ những năm 1960, cho thấy sự thay đổi trong việc sử dụng tiền tệ tuân theo các mô hình chu kỳ hơn là một sự thay đổi cấu trúc ổn định trong tài chính toàn cầu.

"Chúng tôi không tìm thấy xu hướng đô la hóa hoặc phi đô la hóa đơn điệu; thay vào đó, thị phần của đồng đô la thể hiện một mô hình dạng sóng," bài báo viết.

Làn sóng gần đây nhất xuất hiện sau cuộc khủng hoảng tài chính toàn cầu năm 2008, khi đồng đô la giành lại thị phần trong việc phát hành trái phiếu quốc tế, tăng trở lại gần mức trước khi phát hành trái phiếu định giá bằng euro tăng vọt vào đầu những năm 2000, theo báo cáo.

Nghiên cứu cũng phát hiện rằng, tính đến năm 2024, các tổ chức phát hành thị trường mới nổi vẫn phụ thuộc chủ yếu vào nợ định giá bằng đô la, chiếm khoảng 80% trái phiếu quốc tế đang lưu hành của họ, trong khi những nỗ lực quốc tế hóa đồng nhân dân tệ của Trung Quốc bắt đầu từ năm 2010 chỉ đạt được những thành công khiêm tốn.

"Mặc dù vị thế của đồng đô la dựa trên những nền tảng dễ tổn thương, nhưng sự vắng mặt của các lựa chọn thay thế khả thi đã khiến vị thế bá chủ của đồng đô la không bị thách thức," báo cáo viết.

Liên quan: Intuit sẽ sử dụng stablecoin của Circle cho các nền tảng tài chính

Stablecoin hỗ trợ trái phiếu kho bạc Mỹ

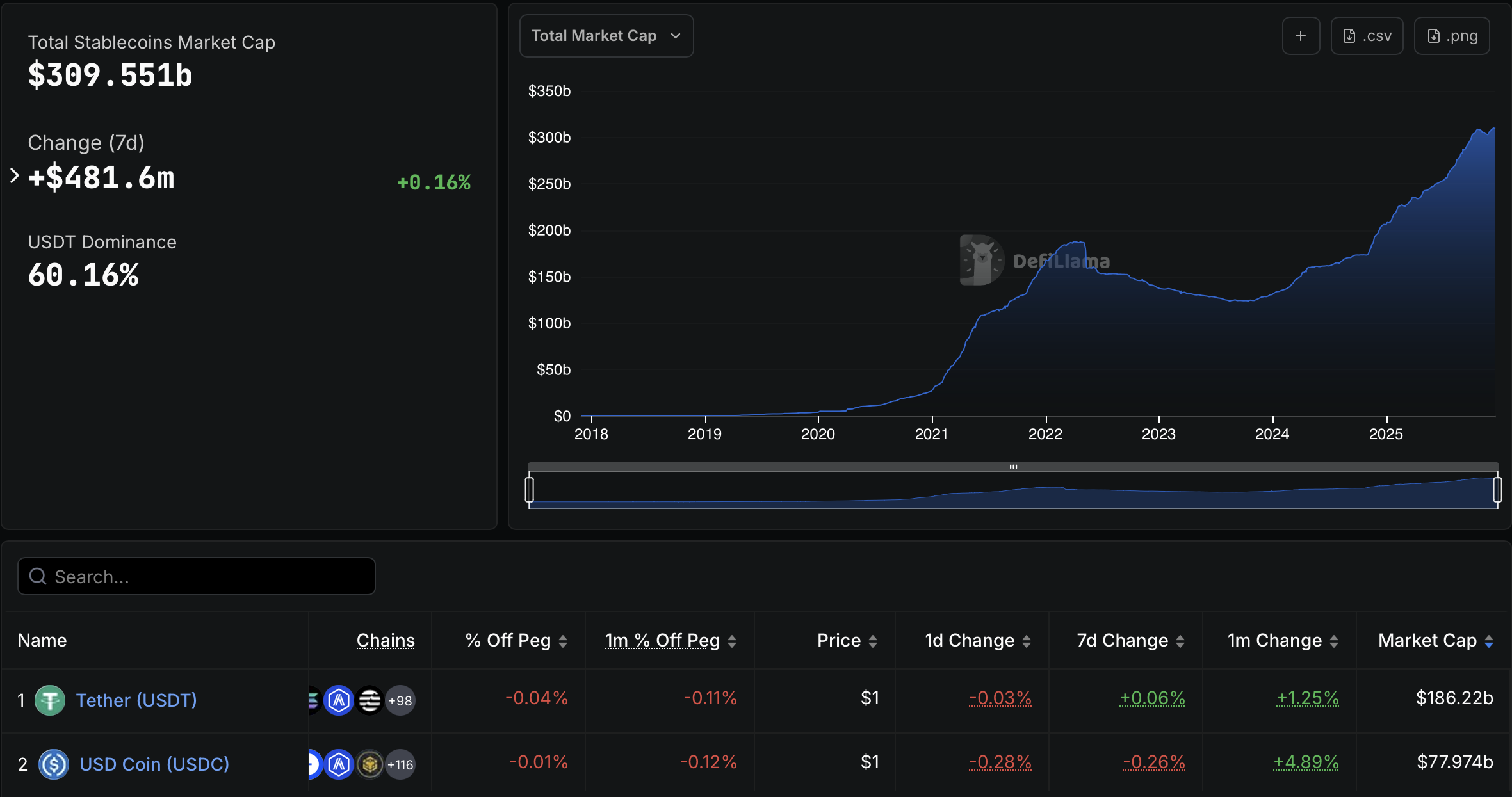

Thị trường stablecoin toàn cầu đã mở rộng mạnh mẽ trong năm qua, tăng lên khoảng 309,6 tỷ USD từ 205,5 tỷ USD vào tháng 12 năm 2024, theo dữ liệu từ DefiLlama.

Phần lớn sự tăng trưởng đó tập trung vào các token được neo theo đô la Mỹ, với USDt (USDT) của Tether và USDC (USDC) của Circle cùng chiếm khoảng 85% tổng nguồn cung stablecoin, tương đương khoảng 264 tỷ USD của thị trường tại thời điểm viết bài.

Khi các stablecoin neo theo đô la mở rộng, các tổ chức phát hành đã trở thành những chủ sở hữu đáng kể nợ chính phủ Mỹ ngắn hạn.

Trong báo cáo dự trữ quý 2 năm 2025, Tether cho biết mức độ tiếp xúc với trái phiếu kho bạc Mỹ của họ vượt quá 127 tỷ USD, bao gồm 105,5 tỷ USD nắm giữ trực tiếp và 21,3 tỷ USD nắm giữ gián tiếp. Theo công ty, mức nắm giữ trái phiếu kho bạc đó đặt Tether vào hàng những chủ sở hữu nợ chính phủ Mỹ lớn nhất.

Báo cáo minh bạch mới nhất của Circle, có ngày 15 tháng 12, cho thấy USDC cũng được hỗ trợ phần lớn bởi các công cụ nợ chính phủ Mỹ, bao gồm 49,7 tỷ USD trong các khoản mua lại trái phiếu kho bạc qua đêm và 18,5 tỷ USD trái phiếu kho bạc ngắn hạn.

Một báo cáo từ ngân hàng tài sản kỹ thuật số Sygnum vào tháng 7 cho biết chính phủ Mỹ coi các stablecoin neo theo đô la là một phương tiện để củng cố vai trò của đồng đô la với tư cách là tiền dự trữ toàn cầu và đang hỗ trợ sự phát triển của chúng thông qua luật pháp.

Các quốc gia khác đã lưu ý. Vào tháng 4, Bộ trưởng Kinh tế và Tài chính Italy Giancarlo Giorgetti cảnh báo rằng các chính sách của Mỹ hỗ trợ stablecoin được đảm bảo bằng đô la gây rủi ro dài hạn lớn hơn cho hệ thống tài chính châu Âu so với thuế quan thương mại, viện dẫn tiềm năng của chúng trong việc làm xói mòn vai trò của đồng euro trong các khoản thanh toán xuyên biên giới.

Vào tháng 12, một nhóm 10 ngân hàng châu Âu cho biết họ dự định ra mắt một stablecoin neo theo euro vào nửa cuối năm 2026.

Tạp chí: Gặp gỡ các thám tử tiền điện tử onchain chống tội phạm tốt hơn cả cảnh sát