Tác giả gốc: Axis

Biên dịch gốc: AididiaoJP, Foresight News

Vào ngày 15 tháng 3, cơ quan quản lý tài chính Hàn Quốc đã áp đặt lệnh tạm dừng một phần hoạt động kéo dài sáu tháng đối với sàn giao dịch tiền mã hóa lớn thứ hai của nước này, Bithumb. Các phương tiện truyền thông tiếng Anh đưa tin sự kiện này như một trường hợp tuân thủ thông thường liên quan đến thực thi chống rửa tiền và cuộc đại tu quản lý. Tuy nhiên, hầu hết các báo cáo này đã bỏ qua những thông tin sâu sắc và quan trọng hơn.

Trên thực tế, sự kiện này đang biến thành một sự kiện cấu trúc thị trường diễn ra bên trong một trong những bể thanh khoản sâu nhất được hỗ trợ bởi tiền pháp định trong hệ thống tài chính trên chuỗi, với phạm vi ảnh hưởng vượt xa biên giới Hàn Quốc. Upbit và Bithumb cùng nhau xử lý khoảng 96% khối lượng giao dịch tiền mã hóa của Hàn Quốc. Việc tạm dừng của Bithumb không chỉ đang định hình lại cách thức vận hành của thị trường trong nước mà còn đang làm suy yếu chất lượng tín hiệu mà thị trường này đã truyền tải đến các nhà giao dịch toàn cầu trong nhiều năm.

Nhìn chung, người dùng tiền mã hóa Hàn Quốc giao dịch tích cực, nhưng hệ thống họ đang ở trong chịu sự định hình bởi các biện pháp kiểm soát vốn, sự tập trung cao độ của các sàn giao dịch và rào cản ngôn ngữ dai dẳng. Kết quả tác động tổng hợp của ba yếu tố này là thông tin liên quan đến giá cả thường xuất hiện đầu tiên ở địa phương Hàn Quốc, sau đó mới phản ánh ra thị trường toàn cầu, từ đó tạo ra một cửa sổ thời gian ngắn mà thị trường mất đồng bộ.

Lý do các nhà giao dịch toàn cầu không kịp thời nắm bắt tin tức là do cấu trúc, không phải ngẫu nhiên

Hàn Quốc không phải là một thị trường biên, mà là một trong những thị trường quan trọng nhất trên toàn cầu giúp hiểu được cơ hội trên chuỗi bắt nguồn từ đâu. Đồng Won Hàn Quốc là đồng tiền pháp định có khối lượng giao dịch lớn thứ hai trong giao dịch tiền mã hóa toàn cầu, với khối lượng giao dịch từ đầu năm đến nay vào khoảng 6630 tỷ USD, chiếm gần 30% tổng khối lượng giao dịch tiền pháp định đổi lấy tiền mã hóa toàn cầu. Gần một phần ba người trưởng thành Hàn Quốc nắm giữ tài sản kỹ thuật số, tỷ lệ này cao gấp đôi so với Mỹ.

Chính phủ đương nhiệm Hàn Quốc nhậm chức vào tháng 6 năm 2025, cương lĩnh tranh cử của họ là một trong những cương lĩnh ủng hộ tiền mã hóa rõ ràng nhất trong lịch sử chính trị. Kể từ khi nhậm chức, gần một nửa trong số 30 cổ phiếu hoạt động tốt nhất trên Chỉ số Tổng hợp Thị trường Chứng khoán Hàn Quốc (KOSPI) có liên quan đến tài sản kỹ thuật số. Thị trường chứng khoán đã nhanh chóng tiêu hóa tín hiệu này, trong khi đại đa số cộng đồng tiền mã hóa đã không làm được điều đó.

Đây không phải là sự sai lệch thị trường một lần. Các động thái chính trị và quản lý của Hàn Quốc thường xuất hiện đầu tiên trên các phương tiện truyền thông tiếng Hàn và CT (Crypto Twitter) địa phương, sau đó ảnh hưởng đến các cặp giao dịch bằng Won trên Upbit và Bithumb, và cuối cùng mới được các phương tiện truyền thông tiếng Anh đưa tin sau vài giờ đến vài ngày. Quá trình ngược lại cũng tồn tại: những thay đổi vĩ mô toàn cầu bắt nguồn từ thị trường tiếng Anh thường mất nhiều thời gian hơn mới được định giá bởi các cặp giao dịch địa phương. Đến khi thông tin được dịch xong, phản ứng giá ban đầu thường đã xảy ra.

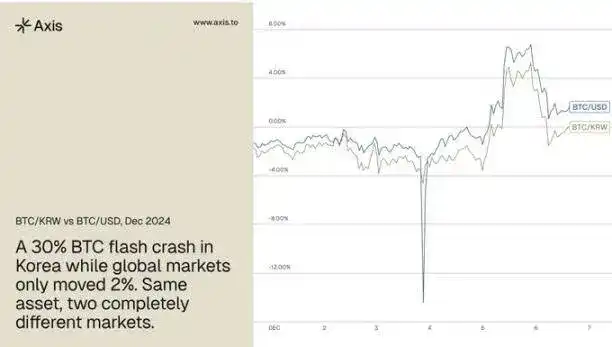

Ghi nhận rõ ràng nhất xuất hiện vào ngày 3 tháng 12 năm 2024, khi Tổng thống Hàn Quốc Yoon Suk-yeol tuyên bố thiết quân luật. Giá Bitcoin tại Hàn Quốc giảm khoảng 30% trong ngày, trong khi giá toàn cầu chỉ giảm khoảng 2%, chênh lệch 28 điểm phần trăm, hoàn toàn do cú sốc chính trị trong nước gây ra. Tổng giá trị bán tháo vào khoảng 333 tỷ USD, thị trường Hàn Quốc từng ghi nhận khối lượng giao dịch cao nhất toàn cầu, sự kiện này là một trường hợp điển hình về cách thức sai lệch thị trường Hàn Quốc diễn ra.

Vào thời điểm đó, tính thanh khoản mua vào nhanh chóng co lại, áp lực bán ra liên tục tích lũy, áp lực bán tháo hoàn toàn tập trung vào các cặp giao dịch bằng Won. Ngay cả stablecoin cũng mất neo, USDT trên các sàn giao dịch Hàn Quốc từng có lúc giao dịch ở mức thấp tới 0,75 USD, trong khi Bitcoin và altcoin chiết khấu so với giá toàn cầu lên tới 50% hoặc cao hơn. Người dùng trong nước cho rằng họ đang bán tháo trước tính thanh khoản khả dụng cuối cùng, do đó vẫn bán tháo khối lượng lớn theo giá thị trường trong khi giá toàn cầu hầu như không động đậy. Dữ liệu trên chuỗi cho thấy các nhà kinh doanh chênh lệch giá (arbitrageur) đã thu hẹp chênh lệch thông qua các chuyển khoản hàng triệu USDT mỗi giao dịch. Hệ thống front-end của các sàn giao dịch chính đã sụp đổ dưới áp lực lưu lượng, người dùng bán lẻ không thể đăng nhập để mua tài sản chiết khấu, chỉ những nhà giao dịch sử dụng API mới có thể thực hiện giao dịch trong cửa sổ thời gian đó. Theo hầu hết các tiêu chuẩn, đây là một sự kiện lớn và có tính giao dịch cao, nhưng cửa sổ này đã đóng lại chỉ trong vài giờ.

Sự kiện tạm dừng của Bithumb đang tuân theo cùng một mô hình. Sự kiện này đã diễn biến trong nhiều tuần trên các luồng thông tin tiếng Hàn, nhưng hầu hết các nhà giao dịch nói tiếng Anh mãi đến bây giờ mới biết.

"Phí Kim chi" được theo dõi rộng rãi, nhưng thường bị hiểu sai

Đối với những nhà giao dịch không có nguồn thông tin tiếng Hàn, phí kim chi từ lâu đã là chỉ số đại diện trực tiếp nhất để hiểu động thái thị trường Hàn Quốc. Khoản phí này đo lường chênh lệch giữa giá tiền mã hóa tính bằng Won Hàn Quốc và giá tính bằng đô la Mỹ toàn cầu. Chính vì lý do này, các nhà giao dịch có kinh nghiệm từ lâu đã theo dõi khối lượng giao dịch bằng Won. Thị trường spot altcoin Hàn Quốc là một trong những thị trường có khối lượng giao dịch cao nhất toàn cầu và trong lịch sử vốn là một chỉ báo sớm đáng tin cậy cho những biến động thị trường rộng hơn.

Vấn đề nằm ở chỗ hầu hết các nhà giao dịch diễn giải sai tín hiệu này. Phí kim chi được hiểu phổ biến như một thước đo tâm lý nhà đầu tư bán lẻ của Hàn Quốc. Mặc dù đây đúng là một phần, nhưng khoản phí này đồng thời cũng phản ánh cường độ của áp lực vốn cấu trúc trong một thị trường mà dòng vốn xuyên biên giới phải đối mặt với ma sát quản lý. Khi ma sát đó gia tăng, sự sai lệch định giá thường mở rộng theo.

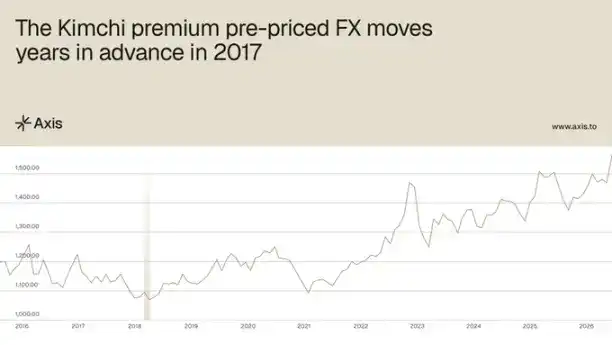

Lịch sử ghi nhận đã minh họa rõ ràng điều này. Từ năm 2017, khi tỷ giá USD/Won vào khoảng 1060, phí kim chi từng đạt đỉnh khoảng 40%, điều này ngụ ý tỷ giá hối đoái USDT/Won hiệu quả vào khoảng 1480. Sau đó vào tháng 12 năm 2024, tỷ giá hối đoái thực tế USD/Won đã vượt qua mốc 1480. Phí kim chi đã định giá trước sự biến động ngoại hối này từ nhiều năm trước, thông tin này được mã hóa trong dữ liệu có thể nhìn thấy công khai, nhưng cần kết hợp với luồng thông tin thị trường Hàn Quốc mới có thể giải mã chính xác.

Một đặc điểm tồn tại dai dẳng là phí kim chi không tự nhiên trở về zero. Nghiên cứu chỉ ra rằng miễn là các biện pháp kiểm soát vốn còn tồn tại, phí kim chi cho Bitcoin sẽ duy trì một mức sàn cấu trúc khác không khoảng 1,24%. Điều này ngụ ý rằng, khi phí này nén xuống gần mức đó, nó phản ánh sự thay đổi của áp lực vốn cơ bản, chứ không đơn thuần là sự bình thường hóa. Vào năm 2025, các thời kỳ phí tiến gần đến zero sau đó, Bitcoin đều ghi nhận lợi nhuận dương trong phạm vi thời gian một tuần và một tháng: lợi nhuận trung bình trong bảy ngày là 1,7%, lợi nhuận trung bình trong ba mươi ngày là 6,2%. Đối với nhà giao dịch, tín hiệu quan trọng không nằm ở mức độ tuyệt đối của phí kim chi, mà nằm ở xu hướng thay đổi của nó theo thời gian.

Sự kiện tạm dừng Bithumb khiến sự sai lệch thị trường Hàn Quốc khó dự đoán hơn, do đó có tính bất đối xứng cao hơn

Hiệu quả của phí kim chi như một tín hiệu phụ thuộc vào cách thức phát hiện giá được thực hiện giữa các sàn giao dịch Hàn Quốc. Khi nhiều địa điểm giao dịch cạnh tranh để định giá cùng một dòng tiền, chênh lệch giá sinh ra thường mang theo nhiều thông tin hơn. Khi tính thanh khoản có xu hướng tập trung, sự rõ ràng này bắt đầu giảm xuống. Do đó, việc tạm dừng Bithumb đang loại bỏ cơ chế phát hiện giá cạnh tranh mà khoản phí này dựa vào.

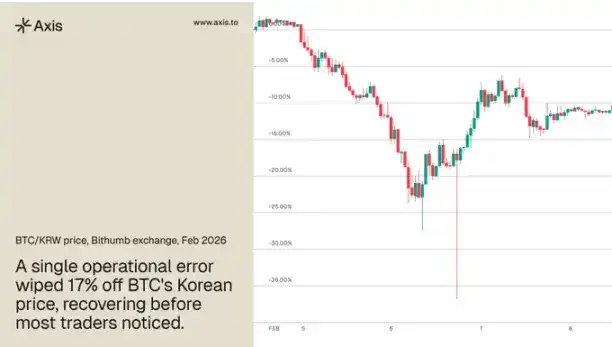

Sau thông báo, vốn nhanh chóng chuyển dịch sang Upbit, làm sâu sắc thêm mức độ tập trung. Vào tháng 2 năm 2026, Bithumb xảy ra lỗi vận hành, ghi nhận nhầm 62 nghìn Bitcoin vào tài khoản người dùng, dẫn đến sự sụp đổ nhanh (flash crash) 17% đối với cặp giao dịch BTC/KRW, sau đó giá mới được phục hồi. Sự kiện này minh họa sinh động cho việc phát hiện giá sẽ như thế nào khi phụ thuộc vào một địa điểm giao dịch duy nhất đang hoạt động dưới áp lực.

Sự thoái trào của khoản phí không có nghĩa là những sai lệch thị trường Hàn Quốc ngừng xảy ra, mà có nghĩa là những sai lệch này trở nên khó dự đoán hơn trước khi chúng xuất hiện, do đó mở rộng khoảng cách thông tin giữa những người tham gia trực tiếp giám sát thị trường Hàn Quốc và những người tham gia phụ thuộc vào báo cáo tiếng Anh.

Đồng thời, các điều kiện cơ bản tạo ra những sai lệch này đang trở nên khắc nghiệt hơn. Năm 2025, dưới các quy tắc giao dịch nghiêm ngặt, 1100 tỷ USD tiền mã hóa đã chảy ra khỏi Hàn Quốc. Dưới sự lãnh đạo của chính phủ mới, số vốn trước đây bị loại bỏ một cách cấu trúc đang được tái đưa vào thông qua các kênh thể chế mới, trong khi cơ sở hạ tầng sàn giao dịch mà dòng tiền bán lẻ phụ thuộc vào thì đồng thời bị siết chặt. Về mặt lịch sử, chính sự phân hóa chính sách kiểu này là điềm báo trước cho những sai lệch dữ dội và ngắn ngủi nhất mà thị trường này tạo ra.

Cấu trúc thị trường Hàn Quốc tạo ra sự bất đối xứng thông tin có thể lặp lại cho các nhà giao dịch toàn cầu

Phí kim chi không phải là một hiện tượng biệt lập duy nhất của thị trường Hàn Quốc. Nó là ví dụ được quan sát rộng rãi nhất của một cơ chế, cơ chế này đang hoạt động ở một mức độ nào đó trong mọi thị trường kiểm soát vốn nơi tiền mã hóa đã phát triển thành các kênh tài chính song song. Sự kiện thiết quân luật tháng 12 năm 2024 và sự kiện tạm dừng Bithumb đều minh họa cho động thái tương tự. Sự sai lệch trong thị trường này xuất hiện nhanh chóng, tưởng thưởng cho những người tham gia có nguồn thông tin chính xác và biến mất trước khi phần còn lại của thị trường bắt kịp.

Những nhà giao dịch hành động vào ngày 3 tháng 12 không phải là nhanh hơn hay thông minh hơn, mà là họ đã giám sát các tín hiệu chính xác từ trước đó và hiểu được cách các sự kiện chính trị Hàn Quốc ánh xạ đến cơ chế giá ở cấp độ sàn giao dịch, trong khi thị trường rộng hơn chưa nhận ra điều gì đang xảy ra.

Khi cơ sở hạ tầng stablecoin tiếp tục được đào sâu trên phạm vi toàn cầu, sẽ có nhiều thị trường hơn tạo ra loại tín hiệu áp lực vốn mà Hàn Quốc đã giải phóng trong thập kỷ qua. Thách thức không nằm ở việc xác định sự tồn tại của những tín hiệu này, mà nằm ở việc xây dựng cơ sở hạ tầng và kỷ luật cần thiết để liên tục nắm bắt chúng.