Tác giả gốc: Matt

Biên dịch: Chopper, Foresight News

Ngày nay, ngay cả các ứng dụng tiền mã hóa cũng đang dần trở thành cơ sở hạ tầng tiêu chuẩn, phục vụ các tổ chức tài chính truyền thống và Web2 với giao diện người dùng quen thuộc.

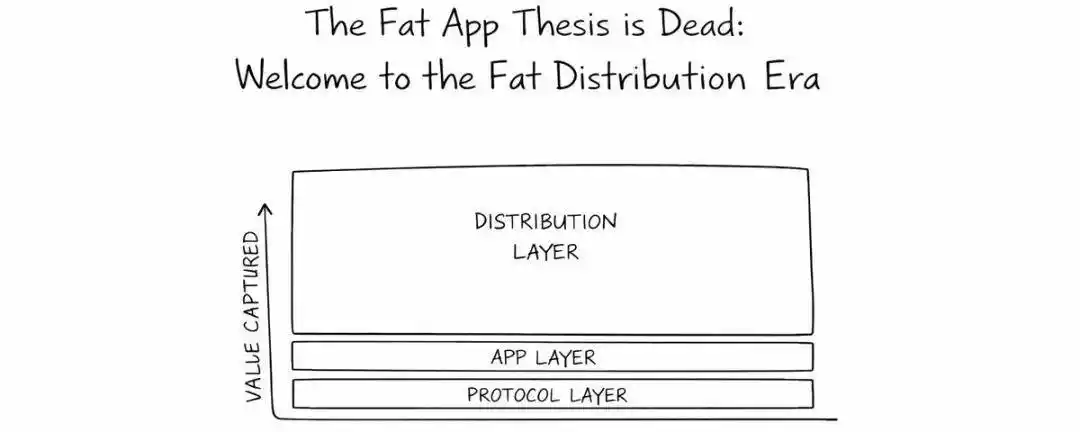

Mỗi chu kỳ tiền mã hóa đều tạo ra một lý thuyết mới về "cách giá trị lắng đọng trong hệ sinh thái mã hóa", và những lý thuyết này đều có tính hợp lý tại thời điểm đó.

- Năm 2016, Joel Monegro đề xuất "Lý thuyết giao thức béo": Giá trị tập trung vào các blockchain lớp cơ sở như Ethereum thông qua dữ liệu chia sẻ, token và hiệu ứng mạng.

- Năm 2022, Westie đề xuất "Lý thuyết ứng dụng béo": Khi các mạng lớp 2 giảm đáng kể chi phí giao dịch, các ứng dụng như Uniswap, Aave, OpenSea kiếm được phí giao dịch thậm chí còn vượt qua blockchain mà chúng thuộc về, bằng cách xây dựng rào cản thanh khoản và trải nghiệm người dùng.

Đến năm 2025, ngành công nghiệp đã chính thức bước vào giai đoạn mới: Bản thân các ứng dụng tiền mã hóa đã trở thành sản phẩm tiêu chuẩn có thể thay thế.

Lý do dẫn đến sự thay đổi này rất đơn giản: Ngành công nghiệp mã hóa đã đầu tư quá nhiều tài nguyên vào lĩnh vực tối ưu hóa cơ sở hạ tầng và công nghệ. Chúng ta chỉ chú trọng nghiên cứu các thuật toán nhà tạo lập thị trường tự động (AMM) phức tạp, cơ chế thanh lý sáng tạo, giao thức đồng thuận tùy chỉnh và tối ưu hóa chi phí bằng chứng không kiến thức (zero-knowledge proof), nhưng giờ đây đã rơi vào tình trạng lợi ích cận biên giảm dần. Những cải tiến công nghệ ứng dụng đã không còn được người dùng cuối cảm nhận.

Người dùng không quan tâm đến việc chi phí dữ liệu oracle giảm 1 điểm cơ bản, lãi suất cho vay tăng 10 điểm cơ bản, hay độ chính xác báo giá của pool thanh khoản trên sàn giao dịch phi tập trung được cải thiện; điều họ thực sự quan tâm là sử dụng giao diện hoạt động mà họ đã tin tưởng và quen thuộc.

Xu hướng này ngày càng rõ rệt: Các ứng dụng như Polymarket, Kalshi, Hyperliquid, Aave, Morpho, Fluid đang dành nhiều thời gian và nguồn lực hơn cho hợp tác B2B. Chúng không còn tốn sức thu hút người dùng mới làm quen với các thao tác phức tạp trên chain, mà chuyển đổi thành dịch vụ backend, được nhúng vào hệ sinh thái sản phẩm khác.

Thuyết phục 25 triệu người dùng mới tải tiện ích mở rộng trình duyệt, bảo quản khóa riêng tư, chuẩn bị phí Gas, chuyển tài sản cross-chain, và thích nghi với quy trình phức tạp trên chain; hoặc để một nền tảng như Robinhood thêm tính năng "kiếm lãi", chuyển trực tiếp tiền gửi của người dùng vào thị trường cho vay của bạn. Rõ ràng, phương án sau dễ thực hiện hơn.

Hợp tác tích hợp cuối cùng sẽ chiến thắng, kênh phân phối cuối cùng sẽ chiến thắng, giao diện frontend cuối cùng sẽ chiến thắng; còn ứng dụng mã hóa, sẽ chỉ trở thành một kênh dẫn lưu lượng đơn thuần.

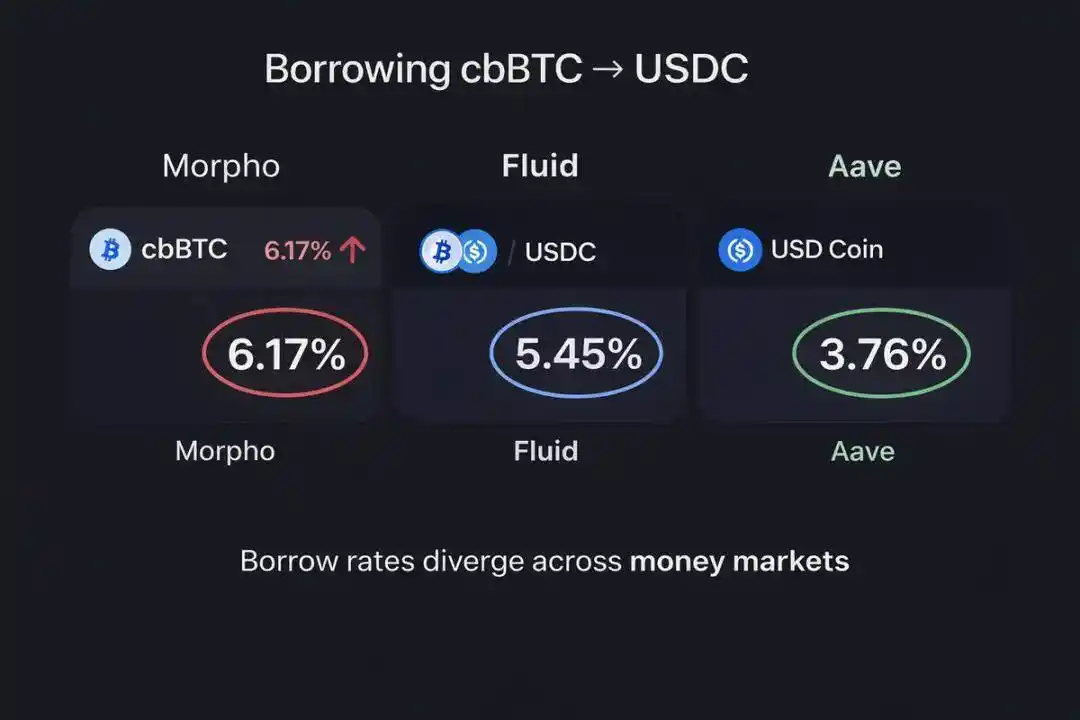

Ví dụ của Coinbase minh chứng rõ cho điều này: Người dùng có thể dùng Bitcoin trên nền tảng của họ (cbBTC) làm tài sản thế chấp để vay USDC, và lưu lượng giao dịch này sẽ được dẫn đến thị trường cho vay Morpho trên chain Base. Mặc dù các nền tảng Aave và Fluid trên chain Base cung cấp lãi suất rõ ràng tốt hơn cho nghiệp vụ vay stablecoin bằng cbBTC thế chấp, nhưng Morpho vẫn chiếm vị trí thống lĩnh thị trường. Lý do rất đơn giản, người dùng Coinbase sẵn sàng trả thêm chi phí cho "sự tiện lợi hiển thị ngay trước mắt".

Tuy nhiên, không phải tất cả ứng dụng đều sẽ trở thành cơ sở hạ tầng vô hình. Một số ứng dụng vẫn sẽ bám trụ ở thị trường B2C (doanh nghiệp tới người tiêu dùng) và không coi B2B2C (doanh nghiệp tới doanh nghiệp tới người tiêu dùng) là mô hình kiếm tiền chính. Nhưng họ phải hoàn thành quá trình chuyển đổi triệt để: Điều chỉnh thứ tự ưu tiên cốt lõi, tái cấu trúc logic lợi nhuận, xây dựng rào cản cạnh tranh mới, tối ưu hóa chiến lược tiếp thị và phát triển, đồng thời hiểu lại con đường cốt lõi mà người dùng bước vào lĩnh vực mã hóa.

Điều này không có nghĩa là các ứng dụng cơ sở hạ tầng không thể tạo ra giá trị nữa, mà là những nền tảng frontend thực sự nắm giữ lưu lượng người dùng sẽ chiếm phần giá trị lớn hơn.

Trong tương lai, rào cản cạnh tranh sẽ không còn xoay quanh việc xây dựng tính thanh khoản hoặc trải nghiệm người dùng gốc mã hóa, mà sẽ tập trung vào khả năng phân phối.