Tác giả: Nikka / WolfDAO ( X : @10xWolfdao )

I: Biến đổi mạnh mẽ trong logic đầu tư của VC

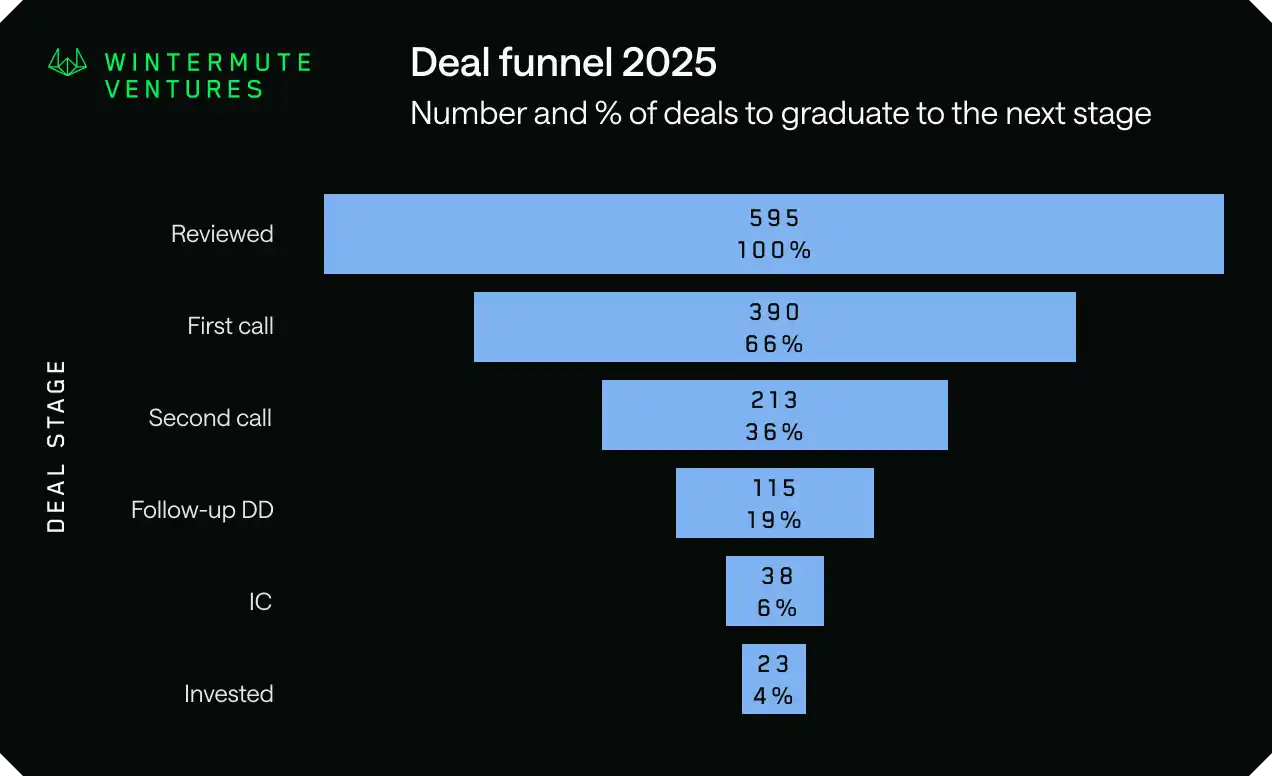

Một tập dữ liệu từ Wintermute Ventures vào năm 2025 đã tiết lộ thực tế tàn khốc: Nhà tạo lập thị trường và tổ chức đầu tư hàng đầu này đã xem xét khoảng 600 dự án trong năm, nhưng cuối cùng chỉ phê duyệt 23 giao dịch, tỷ lệ chấp thuận chỉ là 4%. Đáng kinh ngạc hơn, ngay cả các dự án bước vào giai đoạn thẩm định chi tiết cũng chỉ có 20%. Người sáng lập Evgeny Gaevoy thẳng thắn chỉ ra rằng họ đã hoàn toàn từ bỏ mô hình "phun nước và cầu nguyện" (spray and pray) của năm 2021-2022.

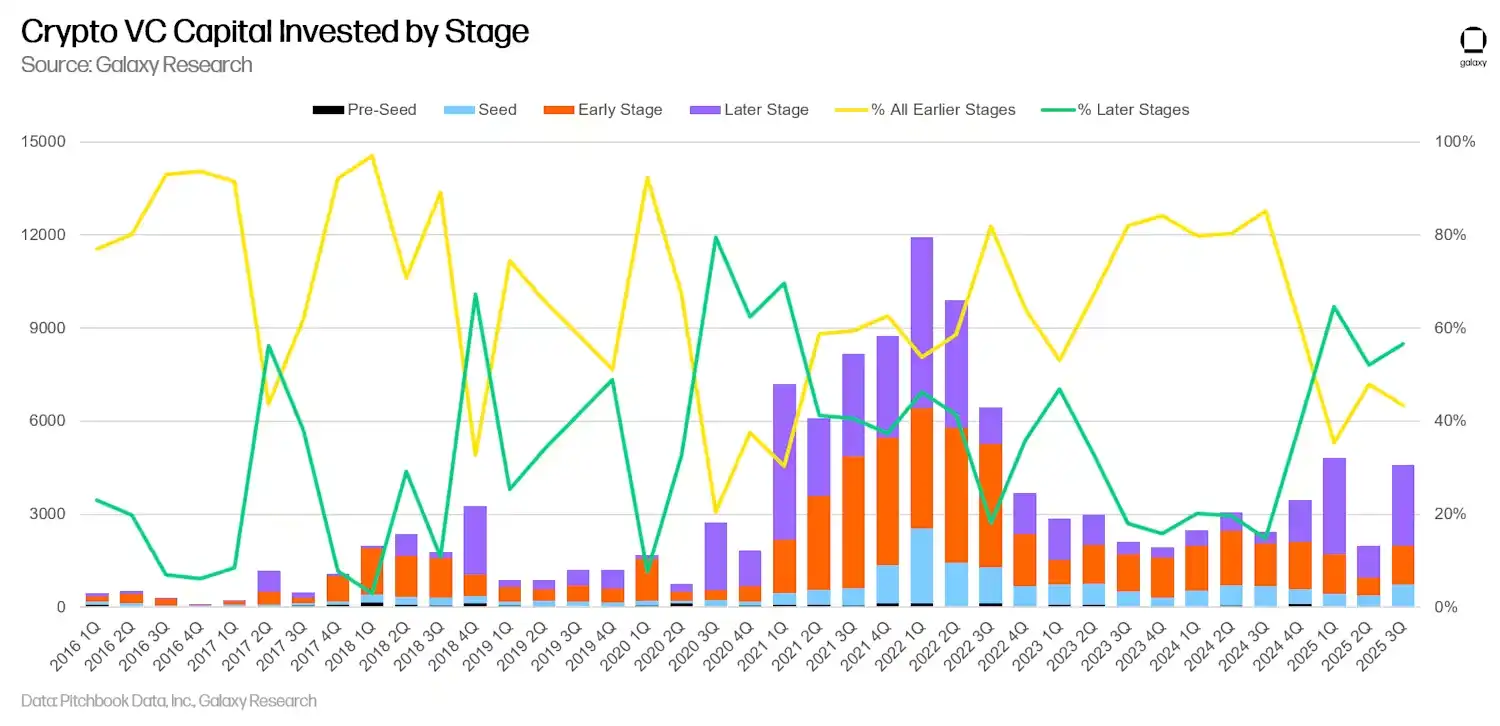

Sự thay đổi này không phải là trường hợp cá biệt của Wintermute. Toàn bộ hệ sinh thái VC tiền mã hóa đã chứng kiến số lượng giao dịch giảm mạnh 60% trong năm 2025, từ hơn 2900 giao dịch năm 2024 xuống còn khoảng 1200 giao dịch. Mặc dù vốn vẫn đang chảy, tổng số vốn đầu tư toàn cầu của VC tiền mã hóa thậm chí đạt 4.975 tỷ USD, nhưng số tiền này ngày càng tập trung chảy vào một số ít dự án. Tỷ trọng đầu tư giai đoạn cuối đạt 56%, trong khi tỷ trọng của vòng hạt giống (seed round) giai đoạn đầu bị nén xuống mức thấp kỷ lục. Dữ liệu từ thị trường Mỹ càng nói rõ hơn vấn đề: số giao dịch giảm 33%, nhưng số vốn đầu tư trung bình lại tăng 1.5 lần, đạt 5 triệu USD. Điều này có nghĩa là các VC thà đặt cược nặng vào một vài dự án còn hơn là tiếp tục rải vốn bừa bãi.

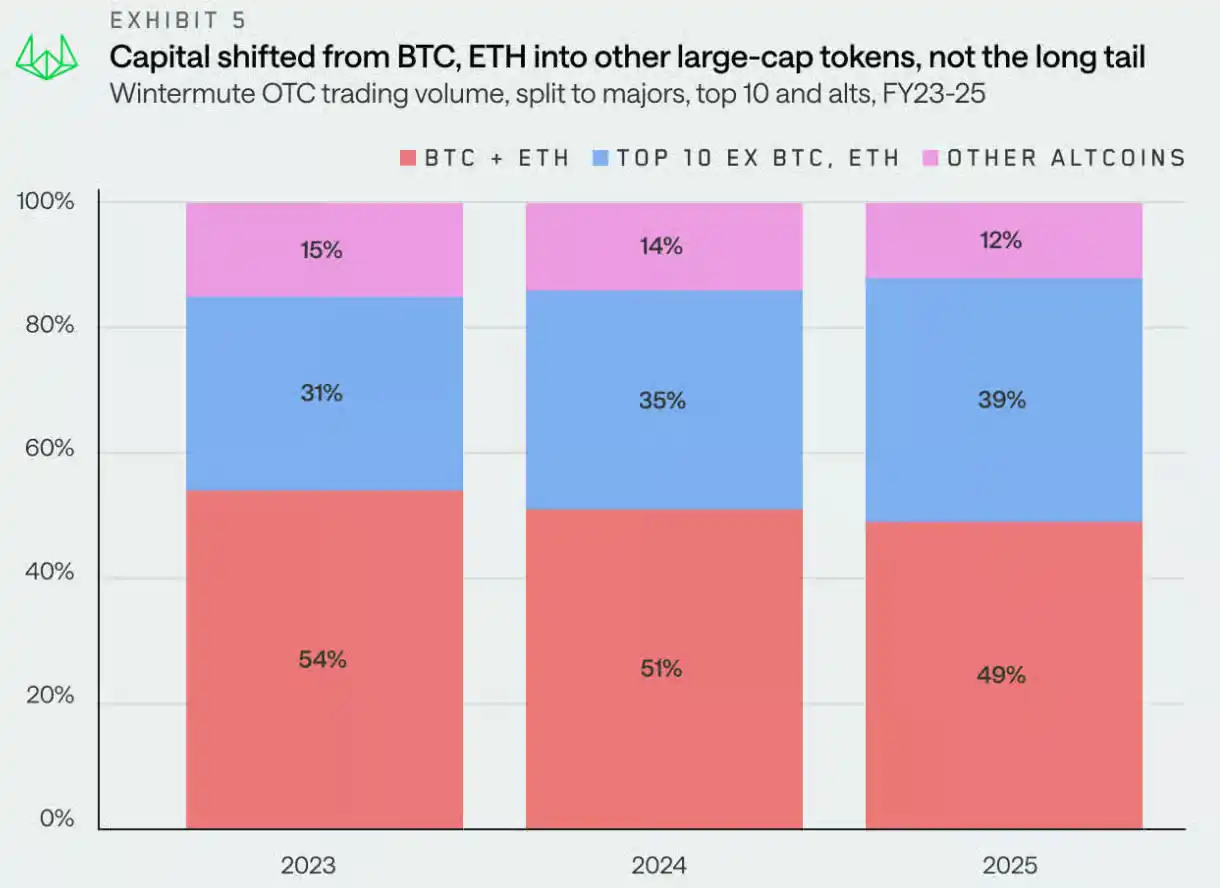

Gốc rễ thúc đẩy sự biến đổi mạnh mẽ này nằm ở sự tập trung cao độ của tính thanh khoản thị trường. Thị trường tiền mã hóa năm 2025 thể hiện đặc điểm "biên độ hẹp" cực đoan: tỷ trọng vốn thể chế chiếm tới 75%, nhưng số tiền này chủ yếu mắc kẹt trong các tài sản vốn hóa lớn như BTC và ETH. Dữ liệu giao dịch OTC cho thấy, mặc dù thị phần của BTC và ETH giảm từ 54% xuống 49%, nhưng thị phần tổng thể của các tài sản blue-chip (hạng nhất) lại tăng 8%. Tử huyệt hơn nữa là chu kỳ narrative (câu chuyện) của altcoin đã giảm mạnh từ 61 ngày năm 2024 xuống còn 19-20 ngày năm 2025, vốn không có đủ thời gian để tràn sang các dự án vừa và nhỏ. Các nhà đầu tư cá nhân (retail) cũng không còn săn đuổi tiền mã hóa điên cuồng như trước, họ chuyển sự chú ý sang cổ phiếu AI và công nghệ, khiến thị trường tiền mã hóa thiếu vốn tăng thêm.

Chu kỳ "bull market 4 năm" truyền thống đã hoàn toàn sụp đổ. Báo cáo của Wintermute chỉ rõ, sự phục hồi năm 2026 sẽ không tự nhiên đến như trước đây, nó cần ít nhất một chất xúc tác mạnh mẽ: hoặc là ETF mở rộng sang các tài sản như SOL hoặc XRP, hoặc là BTC một lần nữa vượt qua ngưỡng tâm lý 100,000 USD gây ra tâm lý FOMO, hoặc là một narrative mới thổi bùng lại nhiệt huyết của giới retail. Trong môi trường như vậy, các VC không thể tiếp tục đánh cược vào những dự án chỉ biết "kể chuyện". Họ cần những dự án ngay từ vòng seed đã có thể chứng minh khả năng sống sót đến khi lên sàn, tiếp cận được tính thanh khoản thể chế.

Đây là lý do tại sao logic đầu tư chuyển từ "đầu tư 100 dự án để mong 1 dựăng 100 lần" thành "chỉ đầu tư 4 dự án có thể sống sót đến khi lên sàn". Ác cảm rủi ro không còn là bảo thủ, mà là điều kiện sống còn. Các quỹ hàng đầu như a16z và Paradigm đều đang giảm đầu tư giai đoạn đầu, chuyển hướng sang các vòng trung và cuối. Những dự án gọi vốn ồn ào năm 2025 – Fuel Network từ định giá 1 tỷ USD tụt xuống 11 triệu USD, Berachain sụt 93% từ đỉnh, Camp Network bốc hơi 96% vốn hóa thị trường – đều đang dùng sự thật đẫm máu để nói với thị trường: Narrative đã chết, Execution (thực thi) là vua.

II: Yêu cầu sống còn về khả năng tạo máu ở vòng Seed

Trong tiêu chuẩn cực kỳ chính xác này, thách thức lớn nhất mà các đội startup phải đối mặt là: Vòng seed không còn là điểm khởi đầu để lấy tiền đốt tiền, mà là ranh giới sống chết nơi bạn phải chứng minh khả năng tự tạo máu (self-sustaining) của mình.

Khả năng tạo máu trước hết thể hiện ở việc xác minh cứng về mức độ phù hợp thị trường sản phẩm (PMF). Các VC không còn hài lòng với bản kế hoạch kinh doanh đẹp hay tầm nhìn hoành tráng, họ muốn xem dữ liệu thực: ít nhất 1000 người dùng hoạt động, hoặc doanh thu hàng tháng đạt trên 100,000 USD. Quan trọng hơn là tỷ lệ giữ chân người dùng – nếu tỷ lệ DAU/MAU của bạn dưới 50%, nghĩa là người dùng không thực sự chấp nhận nó. Nhiều dự án thất bại ở đây: họ có sách trắng đẹp, có kiến trúc kỹ thuật hào nhoáng, nhưng lại không đưa ra được bằng chứng người dùng thực sự đang dùng, thực sự sẵn sàng trả phí. Trong số 580 dự án bị Wintermute từ chối, nhiều dự án đã chết ở vòng này.

Hiệu quả vốn là ngưỡng sống chết thứ hai. Các VC dự đoán năm 2026 sẽ xuất hiện nhiều "xác sống có lợi nhuận" (profit zombies) – những công ty có doanh thu hàng năm (ARR) chỉ 2 triệu USD, tốc độ tăng trưởng hàng năm chỉ 50%, hoàn toàn không thể thu hút vòng B. Điều này có nghĩa là đội ngũ vòng seed phải đạt trạng thái "mặc định sống sót" (default alive): mức đốt tiền hàng tháng không vượt quá 30% doanh thu, hoặc đơn giản là phải có lãi ngay từ giai đoạn đầu. Nghe có vẻ khắc nghiệt, nhưng trong một thị trường thanh khoản cạn kiệt, đây là con đường sống duy nhất. Đội ngũ cần tinh gọn dưới 10 người, ưu tiên sử dụng công cụ mã nguồn mở để giảm chi phí, thậm chí bổ sung dòng tiền thông qua các nghề phụ như tư vấn. Những dự án có đội ngũ động辄几十人, tốc độ đốt tiền chóng mặt, về cơ bản sẽ không gọi được vòng tiếp theo vào năm 2026.

Yêu cầu về mặt kỹ thuật cũng đang nâng cấp mạnh mẽ. Dữ liệu năm 2025 cho thấy, cứ 1 USD VC đầu tư ra, thì có 40 cent chảy vào các dự án tiền mã hóa đồng thời làm AI, tỷ lệ này đã tăng gấp đôi so với năm 2024. AI không còn là điểm cộng, mà là thứ thiết yếu. Các dự án vòng seed cần thể hiện AI giúp họ rút ngắn chu kỳ phát triển từ 6 tháng xuống 2 tháng như thế nào, làm thế nào thông qua AI agent để thúc đẩy giao dịch vốn hoặc tối ưu hóa quản lý thanh khoản DeFi. Đồng thời, tuân thủ (compliance) và bảo vệ quyền riêng tư cũng phải được nhúng từ tầng code. Với sự trỗi dậy của token hóa RWA (tài sản thế giới thực), các dự án cần sử dụng các công nghệ như zero-knowledge proof (bằng chứng không tiết lộ thông tin) để đảm bảo quyền riêng tư, giảm chi phí tin cậy. Những dự án bỏ qua các yêu cầu này sẽ bị coi là "lạc hậu một thế hệ".

Yêu cầu chí tử nhất là tính thanh khoản và khả năng tương thích hệ sinh thái. Các dự án tiền mã hóa cần lên kế hoạch rõ ràng về lộ trình lên sàn ngay từ vòng seed, xác định rõ cách thức tiếp cận các kênh thanh khoản thể chế như ETF hoặc DAT. Dữ liệu rất rõ ràng: tỷ trọng vốn thể chế năm 2025 là 75%, thị trường stablecoin bùng nổ từ 206 tỷ USD lên trên 300 tỷ USD, trong khi đó khó khăn gọi vốn của các dự án altcoin thuần túy dựa trên narrative tăng theo cấp số nhân. Dự án cần tập trung vào các tài sản tương thích ETF, thiết lập quan hệ hợp tác sớm với các sàn giao dịch, xây dựng bể thanh khoản. Những đội ngũ nghĩ "lấy tiền trước đã, việc lên sàn tính sau" về cơ bản không thể sống sót qua năm 2026.

Tất cả những yêu cầu này cộng lại, có nghĩa là vòng seed không còn là thử nghiệm, mà là một kỳ thi tổng hợp. Đội ngũ cần được cấu hình đa ngành – kỹ sư, chuyên gia AI, chuyên gia tài chính, cố vấn tuân thủ, thiếu một không được. Họ cần lặp lại nhanh chóng với phát triển linh hoạt (agile development), dùng dữ liệu để nói thay vì kể chuyện, dùng mô hình kinh doanh bền vững thay vì sống nhờ các vòng gọi vốn. 45% dự án tiền mã hóa được VC hậu thuẫn đã thất bại, 77% dự án có doanh thu hàng tháng dưới 1000 USD, 85% dự án token ra mắt năm 2025 đang chìm dưới mức giá phát hành – những con số này cho chúng ta biết, những dự án thiếu khả năng tạo máu, căn bản không sống nổi đến vòng gọi vốn tiếp theo, chứ đừng nói đến thoái vốn khi lên sàn.

III: Cảnh báo và chuyển hướng của các tổ chức đầu tư

Đối với các nhà đầu tư chiến lược và tổ chức VC, năm 2026 là một bước ngoặt: hoặc thích ứng với luật chơi mới, hoặc bị đào thải khỏi thị trường. Tỷ lệ chấp thuận 4% của Wintermute không phải để khoe khoang sự khắt khe của họ, mà là cảnh báo toàn ngành – những tổ chức nào vẫn dùng mô hình cũ "phun nước và cầu nguyện" sẽ thua rất thảm.

Cốt lõi của vấn đề nằm ở chỗ, thị trường đã chuyển từ driven by speculation (được dẫn dắt bởi đầu cơ) sang driven by institution (được dẫn dắt bởi thể chế). Khi 75% vốn mắc kẹt trong các kênh thể chế như quỹ hưu trí và quỹ phòng hộ, khi retail chạy đi đầu cơ cổ phiếu AI, khi chu kỳ luân chuyển của altcoin rút ngắn từ 60 ngày xuống 20 ngày, nếu VC vẫn đầu tư dàn trải vào những dự án chỉ biết kể chuyện, thì đang chủ động ném tiền. Narrative GameFi và DePIN năm 2025 giảm hơn 75%, các dự án liên quan AI trung bình cũng giảm 50%, sự kiện xóa sổ dây chuyền (liquidation cascade) vào tháng 10 với 19 tỷ USD đòn bẩy bị xóa sổ – tất cả đều nói lên một điều: thị trường không còn trả giá cho narrative, mà chỉ trả giá cho execution và tính bền vững.

Các tổ chức phải chuyển hướng. Trước hết là thay đổi căn bản tiêu chuẩn đầu tư: từ "câu chuyện này có thể kể to đến đâu" thành "dự án này có thể chứng minh khả năng tạo máu ngay ở vòng seed hay không", không thể tiếp tục rải nhiều vốn vào giai đoạn đầu, mà hoặc là đặt cược nặng vào một vài dự án seed chất lượng cao, hoặc là chuyển hẳn sang các vòng trung và cuối để giảm rủi ro. Dữ liệu cho thấy, tỷ trọng đầu tư giai đoạn cuối năm 2025 đã đạt 56%, đây không phải ngẫu nhiên, mà là kết quả bỏ phiếu bằng chân của thị trường.

Quan trọng hơn là định vị lại các lĩnh vực đầu tư. Sự kết hợp giữa AI và crypto không còn là xu hướng, mà là hiện thực – tỷ trọng đầu tư vào lĩnh vực giao thoa AI-crypto năm 2026 dự kiến sẽ vượt 50%. Những tổ chức nào vẫn đầu tư vào altcoin thuần narrative, vẫn bỏ qua compliance và quyền riêng tư, vẫn phớt lờ sự tích hợp AI, sẽ thấy các dự án mình đầu tư căn bản không tiếp cận được thanh khoản, không lên được sàn lớn, chứ đừng nói đến thoái vốn.

Cuối cùng là sự tiến hóa của phương pháp luận đầu tư. Chủ động tìm kiếm bên ngoài (outbound sourcing) phải thay thế việc thụ động chờ đợi bản kế hoạch kinh doanh (BP), đẩy nhanh thẩm định (due diligence) phải thay thế quy trình đánh giá kéo dài, tốc độ phản ứng phải thay thế chủ nghĩa quan liêu. Đồng thời cần khám phá cơ hội cấu trúc từ các thị trường mới nổi – AI Rollups, RWA 2.0, ứng dụng stablecoin trong thanh toán xuyên biên giới, đổi mới fintech tại các thị trường mới nổi. VC cần chuyển từ tâm lý cờ bạc "tranh giành lợi nhuận trăm lần" sang tâm lý thợ săn "tinh tuyển kẻ sống sót", dùng tầm nhìn dài hạn 5-10 năm thay vì logic đầu cơ ngắn hạn để sàng lọc dự án.

Báo cáo của Wintermute thực chất đang gióng lên hồi chuông cảnh báo toàn ngành: Năm 2026 không phải là sự kéo dài tự nhiên của bull market, mà là chiến trường nơi kẻ thắng ăn tất. Những người chơi thích ứng sớm với tiêu chuẩn chính xác – dù là nhà khởi nghiệp hay nhà đầu tư – sẽ chiếm vị trí cao khi thanh khoản quay trở lại. Còn những người tham gia vẫn dùng mô hình cũ, tư duy cũ, tiêu chuẩn cũ, sẽ thấy các dự án mình đầu tư lần lượt phá giá, các token mình nắm giữ lần lượt về zero, các kênh thoái vốn lần lượt đóng cửa. Thị trường đã thay đổi, luật chơi đã thay đổi, chỉ có một điều không thay đổi: Chỉ những dự án thực sự có khả năng tạo máu, thực sự có thể sống sót đến khi lên sàn, mới xứng đáng với nguồn vốn của thời đại này.