Tác giả: Luật sư Thiệu Thi Uy

Đối với thân nhân của các vụ án hình sự, khi người thân đột nhiên bị khởi tố điều tra vì vụ lừa đảo tiền ảo, họ thường không biết phải làm gì.

Một mặt, bản thân vụ án liên quan đến những nội dung chuyên môn như tiền ảo, giao dịch trên nền tảng, dẫn đơn (带单), rất khó để hiểu ngay lập tức;

Mặt khác, phản hồi từ bên ngoài thường khá đơn giản – "Loại này về cơ bản là lừa đảo".

Nhưng trong quá trình thực tế xử lý các vụ án loại này sẽ phát hiện, đây không phải là hành vi đơn lẻ của một cá nhân nào đó, mà thường là một chuỗi có tổ chức và phân công rõ ràng:

Có người phụ trách nền tảng, chịu trách nhiệm xây dựng tổng thể và vận hành vốn;

Có nhân viên kỹ thuật, chịu trách nhiệm phát triển và bảo trì hệ thống;

Có nhân viên thương mại, chịu trách nhiệm quảng bá ra bên ngoài, phát triển đại lý;

Có đội ngũ đại lý, chịu trách nhiệm lôi kéo người, chuyển đổi khách hàng;

Cũng có giảng viên, giáo viên dẫn đơn, hướng dẫn giao dịch trong livestream hoặc cộng đồng.

Nhìn từ bên ngoài, các vai trò này dường như đều xoay quanh cùng một nền tảng để vận hành,

Nhưng khi áp dụng cụ thể cho từng cá nhân, mỗi người tham gia thực tế vào khâu nào, nắm giữ thông tin gì, cũng như nhận thức về mô hình tổng thể, thường hoàn toàn khác nhau.

Cũng chính vì vậy, trong các vụ án cụ thể, không phải tất cả mọi người đều được đánh giá theo cùng một cách, càng không thể đơn giản đánh đồng tất cả là xử lý theo tội lừa đảo.

Nhưng đối với đương sự bị cuốn vào trong đó, họ thường chỉ nhìn thấy phần công việc mà mình phụ trách, vừa không hiểu rõ cấu trúc tổng thể, lại càng khó đánh giá hành vi của mình sẽ bị đánh giá như thế nào về mặt pháp lý, càng khó đưa ra tư duy biện hộ có tính nhắm mục tiêu ngay từ đầu.

Cũng chính trong tình huống như vậy, nhiều vụ án bề ngoài dường như đã định tính, nhưng khi áp dụng cho từng vụ án cá biệt, vẫn tồn tại không gian tranh đấu ở các mức độ khác nhau – bao gồm khả năng không phạm tội, tội nhẹ, thậm chí không cấu thành tội phạm.

Dựa trên kinh nghiệm xử lý các vụ án loại này của Luật sư Thiệu trong quá khứ, dưới đây xuất phát từ một số khía cạnh then chốt, cung cấp một số tư duy đánh giá, để thân nhân gặp phải các vụ án lừa đảo liên quan đến tiền ảo tham khảo.

1、5 vấn đề then chốt quyết định hướng đi của vụ án

Từ kinh nghiệm xử án, việc loại vụ án này có bị xác định là lừa đảo hay không, thường phụ thuộc vào sự đánh giá tổng hợp của một số vấn đề cốt lõi.

1、Người dùng có bị nền tảng lừa dối không?

Việc đánh giá loại vụ án này, trước tiên phải quay lại điểm xuất phát – hành vi đầu tư của người dùng (nhà đầu tư) có phải là do bị bên nền tảng, đại lý và những người liên quan trong vụ án lừa dối dẫn đến hay không?

Trong thực tiễn, chúng tôi thường đánh giá trạng thái nhận thức thực tế của nhà đầu tư từ các khía cạnh sau:

Thời gian đầu tư. Nếu nhà đầu tư tham gia giao dịch trong thời gian dài một hai năm, thậm chí lâu hơn, thì anh ta đối với mô hình vận hành của nền tảng, dòng chảy vốn, đặc điểm rủi ro, thường đã có mức độ hiểu biết tương đối. Khó có thể nói trong thời gian dài như vậy, anh ta luôn ở trạng thái "bị lừa".

Có tồn tại hồ sơ lợi nhuận không. Nếu nhà đầu tư chưa từng có lãi, hoặc sau khi có lãi không thể rút tiền, thì đặc điểm bị lừa của anh ta càng rõ rệt. Nhưng nếu nhà đầu tư đã từng có lãi, và đã rút tiền thành công, thì điều đó cho thấy nền tảng không phải là "chỉ vào không ra", khoản lỗ sau đó của nhà đầu tư, có thể là kết quả của việc tiếp tục tham gia giao dịch, mà không phải là do bị nền tảng lừa đảo dẫn đến.

Có thể tự chủ ra quyết định không. Trong nhiều vụ án, chúng ta có thể thấy trong lời khai của nhà đầu tư sẽ đề cập: "Đôi khi tôi cũng không nghe theo đề nghị của giáo viên dẫn đơn, anh ấy khuyên tôi mua tăng, tôi lại mua giảm." Điều này cho thấy nhà đầu tư không phải thực hiện mệnh lệnh của giáo viên một cách máy móc, có ý thức phán đoán độc lập và khả năng ra quyết định tự chủ.

Nếu nhiều người làm đã một hai năm, thậm chí đã từng có lãi, nhưng cuối cùng thua lỗ mới cho rằng "bị lừa". Tình huống này, trong thực tiễn tư pháp, là điểm mà luật sư biện hộ cần nhắc nhở người xử án chú ý trọng điểm.

Ví dụ trong một vụ án nền tảng sưu tập số bị khống chế lừa đảo mà Luật sư Thiệu từng xử lý trước đây, khi chúng tôi trao đổi với cơ quan kiểm sát, đã đưa ra trọng điểm một vấn đề: Người dùng tham gia giao dịch trong tình trạng bị误导 (dẫn lạc hướng), hay sau khi hiểu rõ quy tắc vẫn lựa chọn tiếp tục đầu tư? Xoay quanh điểm này, đã giới thiệu thêm góc nhìn phân tích "trạng thái nhận thức của nhà đầu tư". Cũng chính ở tầng diện này, thúc đẩy người xử án xem xét lại mô hình giao dịch của vụ án này:

——Rốt cuộc là đã thực hiện lừa dối người dùng, hay là người dùng trong tình trạng biết rõ tồn tại rủi ro, vẫn tự nguyện tham gia giao dịch?

Cuối cùng, vụ án này không bị xác định là tội lừa đảo (➡️Đọc liên quan: Thành công trong vụ án vô tội biện hộ tội lừa đảo | Từ đối mặt với hình phạt trên 10 năm đến kết án vô tội!).

2、Dữ liệu của nền tảng, rốt cuộc là thật hay giả?

Một vấn đề then chốt trong loại vụ án này là: Dữ liệu của nền tảng, rốt cuộc là thật, hay là do con người tạo ra.

Trong một số vụ án, nhân viên kỹ thuật sẽ giải thích rõ ràng: Đường xu hướng K-line của nền tảng, là dữ liệu hành trình thời gian thực được kết nối với một sàn giao dịch nào đó, không phải do nền tảng tự sinh thành.

Nếu điểm này có thể được chứng minh, thì lãi lỗ của nhà đầu tư, phần nhiều đến từ biến động của thị trường本身, chứ không phải nền tảng "khống chế thắng thua" ở hậu trường, sự đánh giá vụ án sẽ xuất hiện khác biệt rõ rệt. Khi áp dụng cụ thể trên tầng diện chứng cứ, cần phải xem: Có thể chứng minh dữ liệu được tiếp nhận thời gian thực không? Có tồn tại chức năng sửa đổi dữ liệu hậu trường không? Cho dù tồn tại chức năng liên quan, có chứng cứ chứng minh thực tế được sử dụng để thao túng kết quả giao dịch không?

Điểm này, trong tính chất là một ranh giới phân chia rất quan trọng.

Ngược lại, nếu có thể chứng minh dữ liệu được sinh thành từ hậu trường, hoặc có thể can thiệp nhân tạo vào lãi lỗ, tính chất vụ án sẽ phát sinh biến hóa căn bản.

3、Thua lỗ rốt cuộc là phát sinh như thế nào?

Nhiều thân nhân sẽ nghĩ, đã người dùng có thua lỗ, đi báo án, vậy có phải thực sự tồn tại nền tảng đang làm庄 (ngồi庄), ăn thua lỗ của khách, thậm chí là mô hình貔貅盘 (bễ cừu bàn - chỉ vào không ra)?

Nhưng trong các vụ án cụ thể, chúng tôi thường đi đánh giá thêm: Thua lỗ rốt cuộc là phát sinh như thế nào.

Ví dụ:

-

Có tồn tại giao dịch tần suất cao (mua bán thường xuyên)

-

Có sử dụng đòn bẩy cao (vay tiền炒币 - đầu cơ tiền ảo)

-

Có thường xuyên ra vào, đuổi đỉnh đuôi đáy (追涨杀跌)

Những nhân tố này, bản thân sẽ khuếch đại đáng kể thua lỗ. Cho dù không có nền tảng thao túng, thao tác tần suất cao trong thời gian dài, xác suất thua lỗ cũng lớn hơn nhiều so với lợi nhuận.

Thậm chí trong hồ sơ vụ án, chúng ta sẽ thấy lời khai của nạn nhân: Đôi khi tôi nghe giáo viên, đôi khi cũng không nghe, thậm chí làm ngược lại – vậy thì rất khó nói, thua lỗ hoàn toàn do một bên nào đó "khống chế" tạo thành.

Từ đó cũng có thể thấy: Nguyên nhân thua lỗ của người dùng có thể có nhiều khả năng, không thể đơn giản đánh đồng với bị nền tảng lừa đảo.

4、Thu nhập của người liên quan trong vụ án có cấu thành như thế nào?

Người liên quan trong vụ án kiếm lợi như thế nào, đồng thời cũng là một vấn đề rất quan trọng.

Trong thực tiễn, chúng tôi thường đi phân biệt: Thu nhập của họ rốt cuộc đến từ đâu.

Ví dụ, đối với bên nền tảng, nếu thu nhập chủ yếu của họ bắt nguồn từ phí giao dịch, chênh lệch giá (spread - chênh lệch giữa giá mua và giá bán), bản thân điều này thuộc phương thức kiếm lợi thông thường của nền tảng giao dịch loại, tính chất của nó gần hơn với việc cung cấp dịch vụ giao dịch.

Nhưng nếu lợi ích chính của nền tảng đến từ việc chia sẻ thua lỗ của khách hàng (tức "khách tổn"), thậm chí trực tiếp giữ lại vốn gốc của khách hàng, thì mô hình kiếm lợi của nó đã phát sinh biến hóa, trong đánh giá dễ dàng nghiêng về hướng lừa đảo hơn.

Lại ví dụ như vai trò "giảng viên" loại này, nếu thu nhập của họ chỉ giới hạn ở phí giờ cố định, phí khóa học hoặc phí thành viên, thông thường vẫn có thể được hiểu là cung cấp thông tin hoặc dịch vụ đào tạo; nhưng nếu thu nhập của họ trực tiếp móc nối với thua lỗ của khách hàng, ví dụ như hưởng hoa hồng theo tỷ lệ thua lỗ, thậm chí sau khi "反向喊单" (hô đơn ngược chiều) tham gia phân phối "khách tổn", thì vai trò hành vi của họ trong chuỗi tổng thể sẽ bị đánh giá lại, rủi ro pháp lý tương ứng cũng tăng lên rõ rệt.

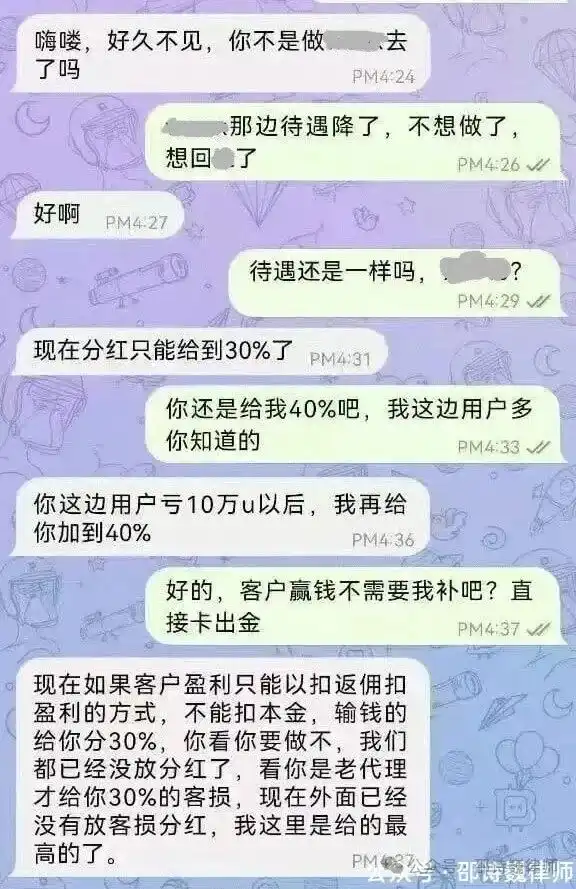

Ví dụ như trước đây mạng internet đã曝光 (bạo quang - phơi bày) một sàn giao dịch cung cấp công khai "chia sẻ khách tổn" cho đại lý, trong đó đề cập "分红" (phân hồng - chia cổ tức) chỉ的就是 chia sẻ khách tổn (số tiền thua lỗ của khách hàng, nền tảng và đại lý chia theo tỷ lệ 37), người dùng càng thua lỗ nhiều, đại lý nhận được chia càng cao.

(Nguồn ảnh: Internet)

5、Tiền của người dùng có thể rút bình thường không?

Đây là một điểm biện hộ dễ bị bỏ qua: Tiền của nhà đầu tư, có thể rút ra bình thường trên nền tảng không.

Ví dụ như trong đoạn chat trước đó, đại lý hỏi, nếu khách hàng thắng tiền (nền tảng thua lỗ), đại lý có phải chịu tổn thất không? Đại lý đề nghị nền tảng "trực tiếp卡出金" (kẹp xuất kim - hạn chế rút tiền), tức hạn chế người dùng rút tiền.

Nhưng, trong một số vụ án:

-

Nhà đầu tư có thể tự do ra vào金 (vào rút tiền)

-

Có người thậm chí đã kiếm được tiền, rút tiền thành công

-

Cho dù nền tảng thay đổi phiên bản, vốn cũng có thể theo đó chuyển dịch

Trong tình huống này, nền tảng không tiến hành hạn chế thực chất đối với dòng chảy ra của vốn, nhà đầu tư đối với vốn vẫn có quyền kiểm soát nhất định. Cũng chính vì vậy, khi xác định có "mục đích chiếm hữu bất hợp pháp" hay không, sẽ đối mặt với tranh chấp lớn. Rất khó trực tiếp xác định nền tảng nhằm mục đích chiếm hữu vốn của người dùng.

Cũng chính dựa vào điểm này, trong thực tiễn mới xuất hiện: Mô hình bề ngoài tương tự, nhưng kết quả xử lý khác biệt rõ rệt.

2、Trong các vụ án tương tự, tòa án đã phán đoán như thế nào?

Trong một vụ án liên quan đến tiền ảo mà tôi tiếp xúc, mặc dù cơ quan công tố cáo buộc nền tảng và người liên quan cấu thành tội lừa đảo, nhưng tòa án cuối cùng không xác nhận.

Nhìn từ lý do phán quyết, trọng tâm quan tâm không phải là tình huống bề ngoài "dẫn đơn", "thua lỗ", mà là xoay quanh một số sự thật then chốt triển khai:

-

Chứng cứ hiện có không thể chứng minh dữ liệu nền tảng là giả

-

Không thể chứng minh bị cáo có thể thao túng kết quả giao dịch thời gian thực

-

Nền tảng không có hành vi hạn chế rút tiền, người dùng có thể tự do ra vào金, và có lời khai của nạn nhân thông qua giao dịch trên nền tảng mà có lợi nhuận

Trong tình huống những sự thật này không thể được chứng thực, yếu tố then chốt về "bịa đặt sự thật, che giấu chân tướng" cũng như "mục đích chiếm hữu bất hợp pháp" trong tội lừa đảo, khó thành lập.

Tất nhiên, tình hình mỗi vụ án khác nhau, không thể đơn giản áp dụng kết luận cụ thể.

Nhưng loại tư duy phán quyết này ít nhất cho thấy: Tính chất của các vụ án giao dịch tiền tệ ảo, không phải chỉ nhìn mô hình bề ngoài, mà là phải quay lại bản thân chứng cứ.

Áp dụng cụ thể cho từng vụ án, chỉ cần sự thật then chốt tồn tại tính không xác định, thường vẫn tồn tại không gian biện hộ.

3、Kết luận

Nhìn từ thực tiễn, tính chất của loại vụ án này, thường không phải là một vấn đề đơn giản "cấu tội" hay "không cấu tội", mà là phụ thuộc vào sự đánh giá tổng hợp của tình hình cụ thể.

Sự khác biệt giữa các vai trò khác nhau, thường ảnh hưởng trực tiếp đến kết quả đánh giá. Ví dụ như bên nền tảng, nhân viên kỹ thuật, nhân viên thương mại, đại lý, giảng viên, nhân viên nghiệp vụ cho đến chính nhà đầu tư, trong nội dung trao đổi cụ thể, dòng chảy vốn, phương thức tham gia cũng như mức độ nhận thức về mô hình tổng thể, đều có thể tồn tại khác biệt rõ rệt.

Những khác biệt cá nhân này, nếu không kịp thời trao đổi với người xử án, và giải thích đầy đủ, thì thường bị nhìn nhận một cách máy móc như một tổng thể, từ đó dẫn đến vụ án trong tính chất đi theo hướng bất lợi hơn.

Cũng chính vì vậy, nếu trong nhà gặp tình huống tương tự, quan trọng hơn không phải là do dự反复 (lặp đi lặp lại) "có phải lừa đảo không", mà là sớm sắp xếp rõ ràng từng mục sự thật then chốt – bao gồm cụ thể đã làm gì, tham gia như thế nào, vốn vận chuyển ra sao, có hiểu mô hình tổng thể không, v.v.

Nhiều vụ án trong giai đoạn đầu, nếu không làm rõ những vấn đề này, sau này muốn điều chỉnh hướng đi, thường sẽ trở nên rất bị động, thậm chí bỏ lỡ không gian xử lý có lợi hơn.

Tuyên bố đặc biệt: Bài viết này là bài gốc của Luật sư Thiệu Thi Uy, chỉ đại diện cho quan điểm cá nhân của tác giả bài viết này, không cấu thành tư vấn pháp lý và ý kiến pháp lý cho các vấn đề cụ thể.