Lời biên tập: Khi thị trường vẫn coi biến động giá dầu là "biến số kết quả" của chiến tranh, bài viết này cho rằng điều thực sự cần hiểu là bản thân cuộc chiến đang được định giá như thế nào thông qua dầu mỏ.

Khi eo biển Hormuz tiếp tục bị phong tỏa, hệ thống cung ứng dầu thô toàn cầu buộc phải tái cấu trúc - người mua châu Á chuyển hướng quy mô lớn sang dầu thô Mỹ, WTI vượt trội hơn Brent, đánh dấu sự thay đổi cấu trúc trong cơ chế định giá và dòng thương mại. Chênh lệch giá ngắn hạn có thể được giải thích bằng hợp đồng, nhưng ở tầng sâu hơn, là vấn đề "ai còn có thể cung cấp".

Tác giả chỉ ra thêm, sự đánh giá sai lầm then chốt của thị trường hiện nay không nằm ở giá cả, mà ở thời gian. Đường cong kỳ hạn vẫn ngụ ý một tiền đề: xung đột sẽ kết thúc trong ngắn hạn, nguồn cung sẽ phục hồi. Nhưng con đường khả thi hơn, là một cuộc chiến tiêu hao lâu dài. Điều này có nghĩa mức giá cao của dầu không còn là cú sốc giai đoạn, mà sẽ tiến triển thành một trạng thái cấu trúc bền vững hơn, phạm vi có thể dịch chuyển lên 120–150 USD.

Trong khuôn khổ này, dầu thô không chỉ là hàng hóa đại chúng, mà trở thành "biến số thượng nguồn" của mọi tài sản. Sự định giá lại của nó sẽ truyền dẫn theo từng tầng lần lượt qua lãi suất, tỷ giá hối đoái, thị trường chứng khoán và thị trường tín dụng.

Thị trường đã định giá cho việc chiến tranh xảy ra, nhưng chưa định giá cho việc chiến tranh kéo dài.

Dưới đây là nguyên văn:

Trump đã cho Iran thời hạn 10 ngày. Đó là chuyện từ một tuần trước. Hôm qua, ông ấy lại nhắc nhở tất cả mọi người: thời gian đếm ngược chỉ còn 48 giờ. Phản ứng của Tehran là: Không.

Năm tuần trước, tức là vào ngày 28 tháng 2 khi máy bay chiến đấu Mỹ-Israel không kích Iran, logic định giá của thị trường vẫn là một cuộc tấn công trên không "ngoại khoa": hai tuần, tối đa ba tuần; Eo biển Hormuz thông hành trở lại; giá dầu tăng cao rồi hạ xuống, mọi thứ trở lại bình thường.

Nhưng đánh giá của chúng tôi khi đó là: Sẽ không.

Ngay từ ngày đầu tiên, quan điểm cốt lõi của chúng tôi là cuộc chiến này sẽ leo thang trước, rồi mới có thể hạ nhiệt ở giai đoạn sau đó. Con đường khả thi nhất, là lực lượng mặt đất can thiệp, sau đó diễn biến thành một cuộc xung đột kéo dài và tiêu hao. Thời gian gián đoạn của eo biển Hormuz, sẽ vượt xa giả định mà thị trường sẵn sàng đưa vào mô hình. Chúng tôi đã đưa ra logic đầy đủ trong các phân tích về khung thời gian, mô hình định giá Hormuz và biến số chiến tranh.

Đánh giá cốt lõi rất đơn giản: Iran không cần thắng, họ chỉ cần đẩy chi phí chiến tranh lên đủ cao để buộc Washington tìm đường rút lui. Và "sự rút lui" này, sẽ không đi kèm với việc eo biển mở lại suôn sẻ.

Năm tuần sau, từng phần then chốt của đánh giá này, đang dần được xác minh. Eo biển Hormuz vẫn chưa thông hành trở lại. Dầu Brent kết thúc ở mức khoảng 110 USD. Lầu Năm Góc đang chuẩn bị cho các hoạt động mặt đất kéo dài hàng tuần. Mục tiêu chiến tranh của Trump, cũng đã trượt từ "phi hạt nhân hóa" sang "đánh bại đối phương trở về thời kỳ đồ đá", nhưng ông ấy vẫn không thể định nghĩa rõ ràng thế nào là "chiến thắng".

Việc triển khai lực lượng mặt đất, là điểm ngoặt leo thang mà chúng tôi luôn theo dõi. Thủy quân lục chiến và lính dù đã tập kết trong khu vực chiến sự, thời khắc này đang đến gần.

Nhưng điều quan trọng hơn đợt không kích tiếp theo hay tối hậu thư tiếp theo, là dầu mỏ.

Dầu mỏ không phải là sản phẩm phụ của cuộc chiến này, bản thân dầu mỏ là cốt lõi của chiến tranh. Thị trường chứng khoán, thị trường trái phiếu, thị trường tiền mã hóa, Cục Dự trữ Liên bang, thậm chí chi tiêu thực phẩm hàng ngày của bạn — tất cả đều là biến số hạ nguồn. Chỉ cần đánh giá đúng giá dầu, những thứ còn lại sẽ triển khai theo; một khi đánh giá sai, mọi quyết định khác sẽ mất ý nghĩa.

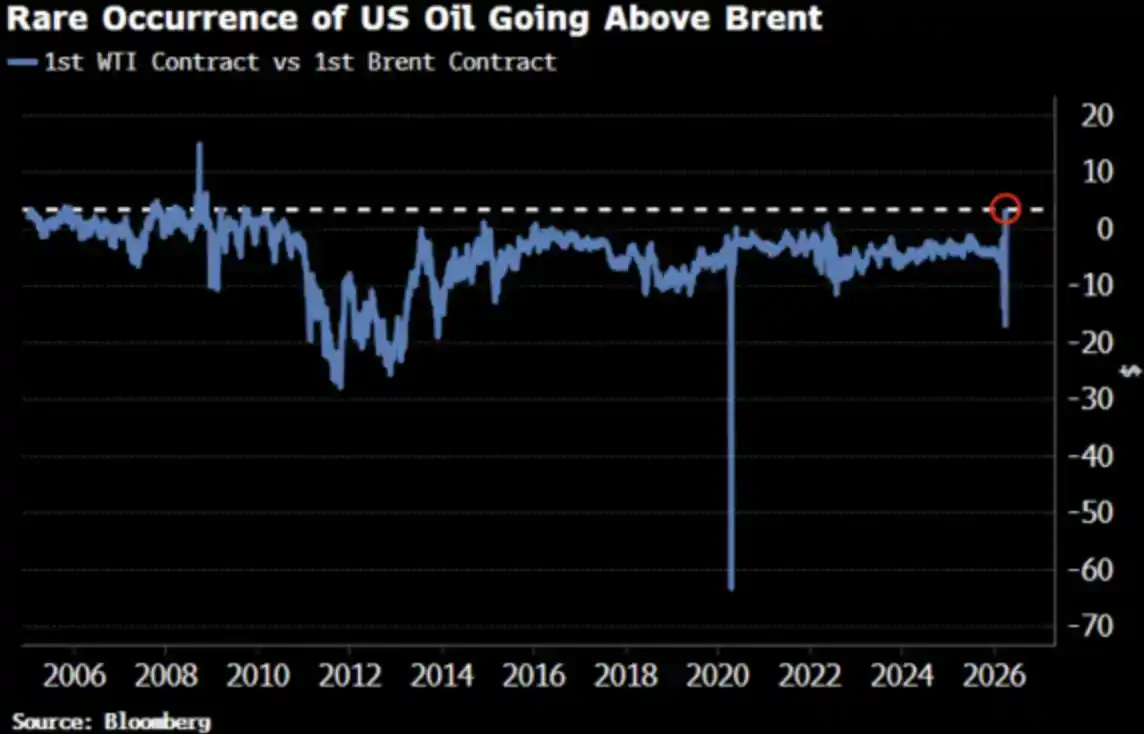

Giá dầu WTI vừa lần đầu tiên kể từ năm 2022 cao hơn Brent, sự thay đổi này đã thu hút sự chú ý của thị trường.

Tốt, đáng lẽ phải như vậy.

WTI cao hơn Brent: Tất cả mọi người đang hỏi điều gì

Ngày 2 tháng 4, dầu WTI kết thúc ở 111.54 USD, Brent kết thúc ở 109.03 USD. WTI có mức phí cao hơn (premium) so với Brent là 2.51 USD, mức chênh lệch lớn nhất kể từ năm 2009. Chỉ hai tuần trước, WTI vẫn còn chiết khấu rõ rệt so với Brent.

Tất cả mọi người đang hỏi: Chuyện gì đã xảy ra? Dưới đây là bản tóm tắt, và bản gần với thực tế hơn.

Bản tóm tắt: Sự lệch pha về kỳ hạn hợp đồng

Hợp đồng kỳ hạn gần nhất của WTI tương ứng với giao dịch tháng 5, trong khi hợp đồng kỳ hạn gần nhất của Brent đã chuyển sang tháng 6. Trong tình hình nguồn cung căng thẳng như vậy, "giao dịch sớm hơn một tháng" đồng nghĩa với giá cao hơn — WTI chỉ tình cờ có thời gian giao dịch sớm hơn.

Adi Imsirovic, nhà giao dịch dầu mỏ có 35 năm kinh nghiệm, hiện làm việc tại Oxford, cho biết trên mức phí vận chuyển và bảo hiểm ở mức cao kỷ lục, người mua sẵn sàng trả thêm gần 30 USD/thùng cho dầu Brent được giao sớm hơn một tháng. Trong sự nghiệp 35 năm của ông, chưa từng thấy tình huống như vậy.

Đây là một giải thích ở "cấp độ cơ chế" — nó đúng, nhưng không đầy đủ.

Bản thực tế: Đường cong giá đang dịch chuyển tổng thể

Sự hội tụ giữa WTI và Brent, không chỉ là sự lệch pha ngẫu nhiên của hợp đồng kỳ hạn gần. Bloomberg chỉ ra, hiện tượng này rõ ràng ở nhiều tháng hợp đồng, xuyên suốt toàn bộ đường cong kỳ hạn. Nói cách khác, toàn bộ đường cong giá đang được định giá lại.

Nguyên nhân là gì? Sự chuyển hướng nhu cầu của châu Á. Cuối tháng 3, các nhà máy lọc dầu châu Á đã khóa khoảng 10 triệu thùng dầu Mỹ xếp hàng tháng 5; tuần trước đó cũng đã mua khoảng 8 triệu thùng. Kpler dự kiến, xuất khẩu dầu thô của Mỹ sang châu Á vào tháng 4 sẽ đạt 1.7 triệu thùng/ngày, cao hơn mức 1.3 triệu thùng/ngày của tháng 3. Trung Quốc, Hàn Quốc, Nhật Bản, và nhà máy lọc dầu của ExxonMobil tại Singapore, đều đang mua dầu Mỹ — bởi vì đây hiện là "mặt hàng duy nhất còn có thể lấy được".

Eo biển Hormuz vẫn đang trong tình trạng đóng cửa. Dầu thô chuẩn Murban của Abu Dhabi — cũng là sản phẩm thay thế gần nhất với WTI — đã biến mất khỏi thị trường toàn cầu. WTI, đang trở thành "dầu định giá biên" toàn cầu.

Đây không phải là mua vào hoảng loạn, mà là một sự thay đổi cấu trúc dòng chảy.

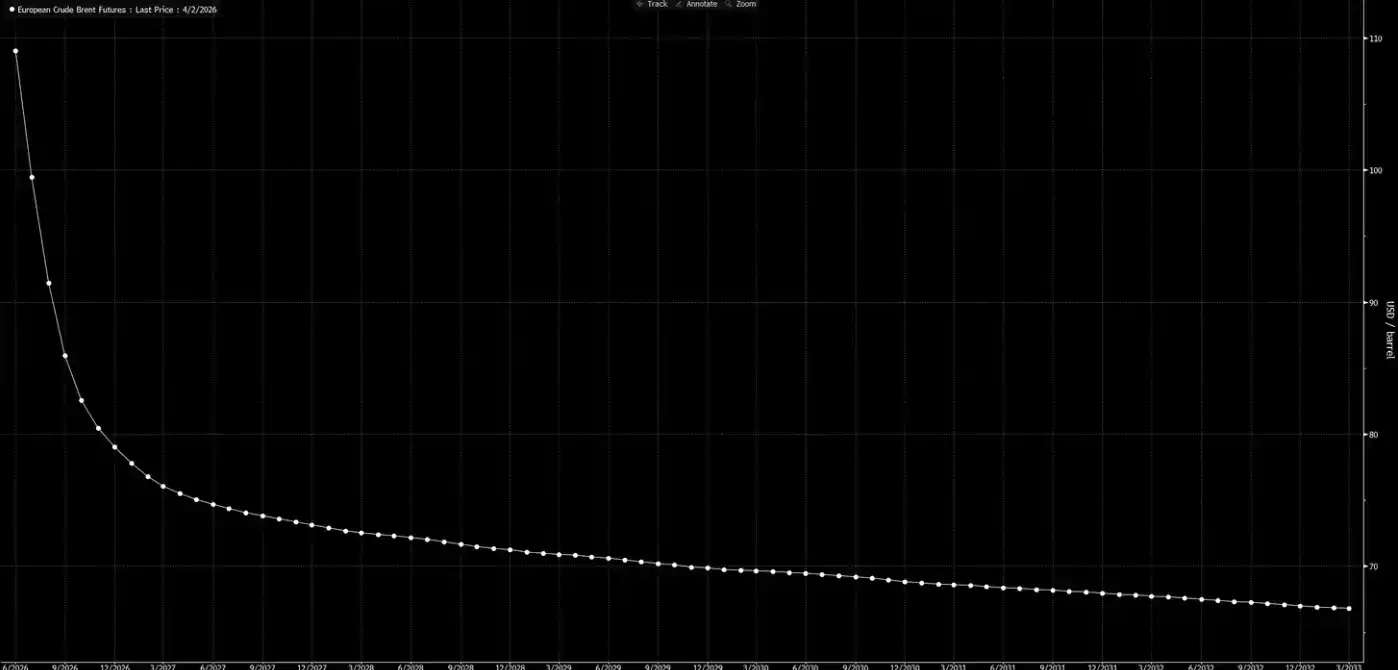

Bây giờ hãy nhìn lại đường cong giá kỳ hạn.

Đường cong này đang truyền tải một tín hiệu: Đây chỉ là cú sốc giai đoạn, đến trước Giáng sinh, mọi thứ sẽ trở lại bình thường.

Đánh giá của chúng tôi là: Đường cong này đang "mơ".

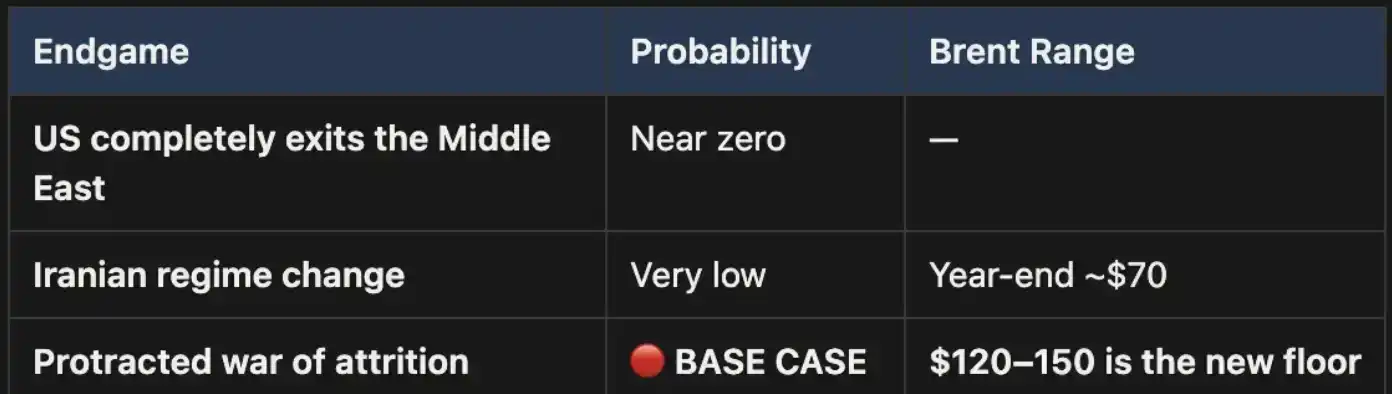

Ba kết cục, một con đường cơ sở

Chúng tôi đã đưa ra khung phân tích này trong "Weekly Signal Playbook". Cho đến nay, không có gì thay đổi; nếu có thay đổi, thì đó là xác suất của kịch bản cơ sở càng được tăng cường.

Cuộc chiến này, cuối cùng chỉ kết thúc theo ba cách:

Kết cục một, gần như không thể thực hiện được về mặt chính trị.

Kết cục hai cũng không đứng vững: điều kiện địa hình, nhu cầu binh lực, và logic diễn biến của chiến tranh du kích, đều cho thấy con đường này tốn kém cao và khó kết thúc. Diện tích lãnh thổ của Iran gấp ba lần Iraq, dân số gần gấp đôi, chưa kể đến địa hình núi non đó sẽ không để lại chỗ cho kẻ xâm lược. Đây không phải là năm 2003.

Kết cục ba mới là kịch bản cơ sở, và xác suất vượt trội áp đảo. Nếu xung đột diễn biến thành chiến tranh tiêu hao lâu dài, sự gián đoạn ở eo biển Hormuz sẽ kéo dài, giá dầu cũng sẽ duy trì ở mức cao. Mức cao này sẽ là cấu trúc, chứ không phải tạm thời. Đường cong giá kỳ hạn hiện tại, rõ ràng là định giá không đủ cho điểm này.

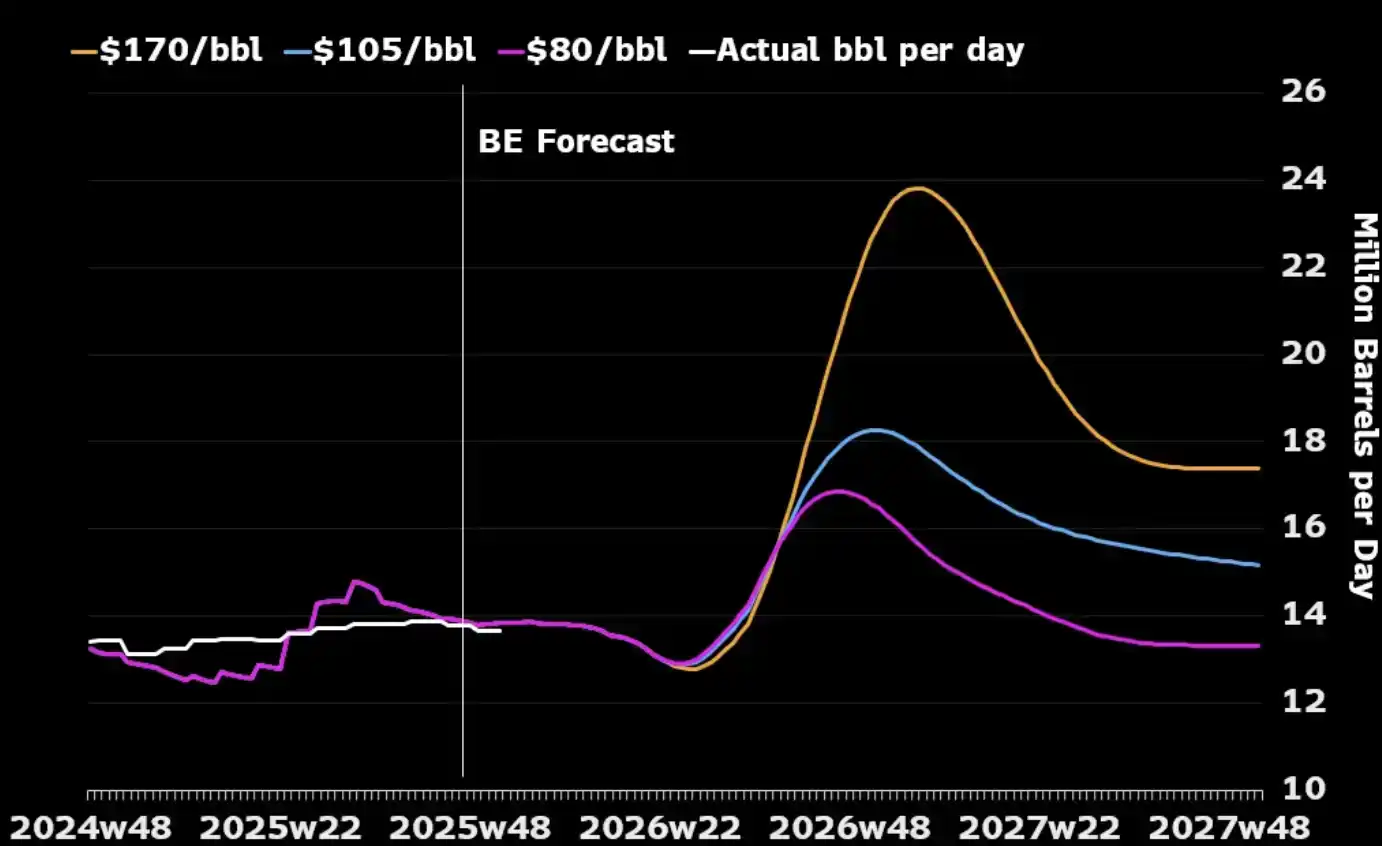

Điểm mà đa số bỏ qua là: Nếu chỉ nhìn từ bản thân ngành công nghiệp dầu mỏ, một cuộc chiến tranh lâu dài, ngược lại có thể phù hợp với lợi ích chiến lược của Mỹ. Năng lực sản xuất dầu thô Trung Đông sẽ bị phá hủy trong xung đột, người mua toàn cầu chỉ có thể chuyển hướng sang năng lượng Bắc Mỹ, vì các nguồn thay thế khác đã cạn kiệt. Và giá dầu cao hơn, cũng sẽ kích thích nhà sản xuất Mỹ mở rộng sản lượng — tăng giàn khoan, gia tăng đầu tư dầu đá phiến. Nhìn vào biểu đồ dưới đây sẽ thấy, hầu như mỗi lần giá dầu tăng vọt quan trọng trong lịch sử, đều kéo theo một đợt tăng sản lượng Mỹ trong vòng 12 đến 18 tháng sau đó.

Chi phí duy nhất mà Mỹ thực sự cần quản lý, là ở cấp độ trong nước: làm thế nào để tránh giá xăng duy trì lâu dài trên 4 USD mỗi gallon, từ đó gây ra phản ứng chính trị. Đây là một "ngưỡng điểm đau", chứ không phải là điều kiện quyết định chiến tranh có kết thúc hay không.

"Tính toán" giá cả

Trong tình trạng eo biển Hormuz đóng cửa, Brent 110 USD không phải là trần, mà chỉ là điểm khởi đầu. Trong kịch bản cơ sở của chúng tôi, chỉ cần eo biển tiếp tục đóng cửa, giá dầu sẽ duy trì trong khoảng 120 đến 150 USD.

Thời gian trôi qua mỗi tuần, tồn kho đang bị tiêu hao. Dữ liệu của UBS cho thấy, tồn kho toàn cầu đã giảm xuống mức trung bình 5 năm vào cuối tháng 3 — và điều đó còn xảy ra trước đợt leo thang mới nhất. Macquarie đưa ra đánh giá: Nếu chiến tranh kéo dài qua tháng 6 và eo biển vẫn chưa mở cửa, xác suất giá dầu lao lên 200 USD là 40%.

Chênh lệch giá kỳ hạn gần (tức chênh lệch giữa hai hợp đồng gần nhất của Brent) đã mở rộng lên 8.59 USD/thùng. Thị trường đang trả phí cao hơn khoảng 8% cho "giao dịch sớm hơn một tháng" — đây là tình trạng căng thẳng ở cấp độ năm 2008.

Nhưng năm 2008, không có 15% nguồn cung toàn cầu bị phong tỏa về mặt vật lý.

Ngày nay, hầu như mọi mô hình, mọi đường cong giá, mọi dự báo cuối năm của Phố Wall, đều được xây dựng trên cùng một tiền đề: cuộc xung đột này sẽ kết thúc, eo biển Hormuz sẽ mở cửa trở lại, giá dầu sẽ trở lại bình thường, thế giới phục hồi như cũ.

Đánh giá của chúng tôi là: Sẽ không.

Phía sau của đường cong kỳ hạn, vẫn chưa theo kịp thực tế. Thị trường đã định giá cho "chiến tranh xảy ra", nhưng chưa định giá cho "chiến tranh kéo dài". Trước khi Hormuz mở cửa trở lại, mỗi đợt điều chỉnh giảm của dầu thô, đều là cơ hội. Đây là vị thế cốt lõi của chúng tôi, và sẽ không phòng ngừa rủi ro (hedge).

Dầu mỏ là nút đầu tiên. Khi "lực lượng mặt đất vào cuộc" và không thắng nhanh — khi xung đột diễn biến thành cuộc chiến tiêu hao lâu dài mà chúng tôi đã đánh giá từ ngày đầu tiên — việc định giá lại sẽ không dừng lại ở bản thân dầu thô, mà sẽ truyền dẫn lần lượt qua lãi suất, tỷ giá hối đoái, thị trường chứng khoán và thị trường tín dụng. Đây, mới là điều sắp xảy ra.