Share

- Share

- Tweet

-

ambcryptoXuất bản vào 2026-02-19Cập nhật gần nhất vào 2026-02-19

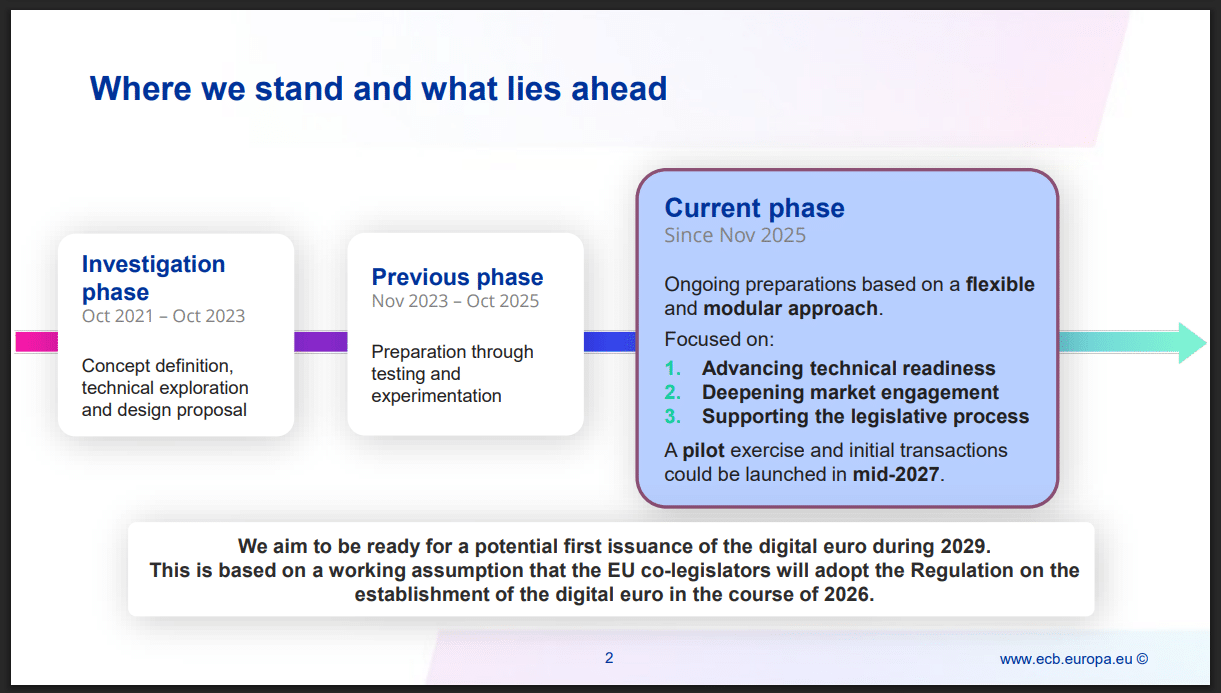

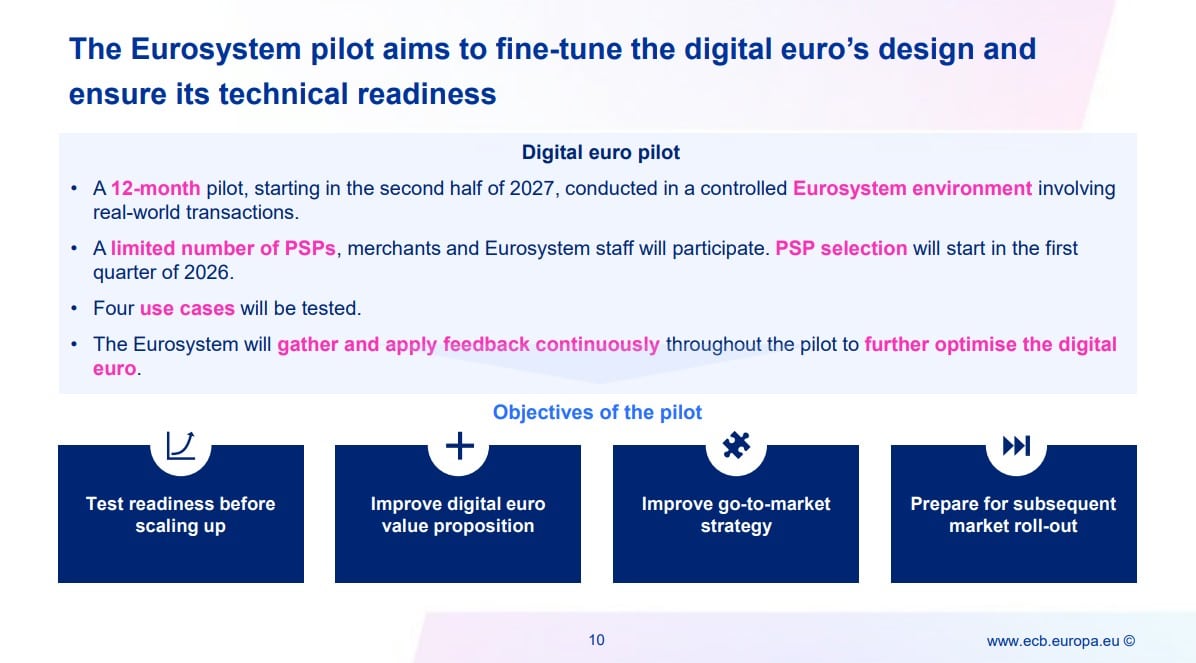

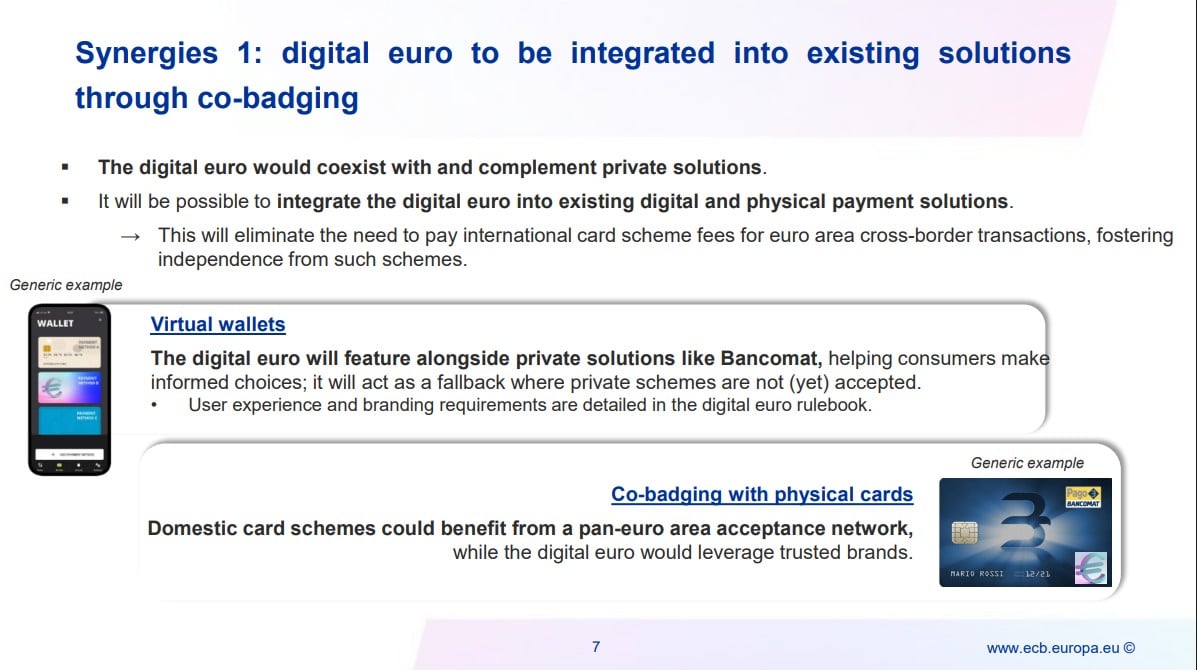

The European Central Bank (ECB) is advancing its plans for a digital euro with a clear roadmap toward a potential 2029 rollout. Executive Board member Piero Cipollone announced that the ECB will begin selecting payment service providers in early 2026, followed by a 12-month trial starting in the second half of 2027. The trial will involve a limited group of providers, merchants, and Eurosystem staff. EU-licensed payment service providers will be central to the distribution model, gaining experience in user onboarding, settlements, and liquidity management before any wider launch. The digital euro will integrate with existing wallets and cards, avoiding the need for entirely new systems. It aims to reduce costs for banks, payment providers, and merchants by capping fees and eliminating certain processing charges. The digital euro will operate on a shared European acceptance network, enabling private providers to offer services across the region without building separate infrastructure. Cipollone emphasized that the digital euro could help rebalance the dominance of global card networks like Visa and Mastercard, strengthen local payment systems, and favor domestic payment schemes. The initiative is also seen as a response to competition from private platforms and stablecoins.

QWhen does the ECB plan to begin selecting payment service providers for the digital euro?![]()

AThe ECB plans to begin selecting payment service providers in early 2026.

QWhat is the targeted year for the first issuance of the digital euro?![]()

AThe first issuance is targeted for 2029.

QHow will the digital euro be distributed to consumers?![]()

AEU-licensed payment service providers will be at the heart of the distribution model, and consumers will be able to use it without needing entirely new systems.

QWhat potential benefits does the digital euro offer for payments market?![]()

AIt could make payments cheaper and faster for everyone by eliminating certain scheme and processing fees and capping merchant charges.

QHow does the ECB view the role of the digital euro in relation to private payment platforms?![]()

AThe ECB believes the digital euro could help rebalance the power dominated by private payment platforms and global card networks, and strengthen local payment systems.

Ngân Hàng AI: Một Bước Đột Phá Cách Mạng Trong Tương Lai Ngành Ngân Hàng Giới thiệu Trong một thời đại được đánh dấu bởi những tiến bộ nhanh chóng trong công nghệ, Ngân hàng AI đứng tại giao điểm của trí tuệ nhân tạo (AI) và dịch vụ ngân hàng. Dự án đổi mới này nhằm định hình lại cảnh quan tài chính, nâng cao hiệu quả hoạt động, các biện pháp an ninh và trải nghiệm của khách hàng thông qua sức mạnh của AI. Khi chúng ta bắt đầu cuộc khám phá về Ngân hàng AI, chúng ta sẽ tìm hiểu về nội dung của dự án, động lực hoạt động của nó, bối cảnh lịch sử và những cột mốc quan trọng. Ngân Hàng AI là gì? Về bản chất, Ngân hàng AI đại diện cho một sáng kiến biến đổi nhằm tích hợp trí tuệ nhân tạo vào các hoạt động ngân hàng khác nhau. Dự án này tận dụng khả năng của AI để tự động hóa quy trình, cải thiện các quy trình quản lý rủi ro và nâng cao tương tác với khách hàng thông qua các dịch vụ cá nhân hóa. Mục tiêu chính của Ngân hàng AI bao gồm: Tự động hóa các chức năng ngân hàng: Bằng cách tận dụng công nghệ AI, Ngân hàng AI nhằm tự động hóa các nhiệm vụ thường nhật, giảm gánh nặng cho nhân lực và nâng cao hiệu quả. Quản lý rủi ro nâng cao: Dự án sử dụng các thuật toán AI để dự đoán và xác định rủi ro, từ đó củng cố các biện pháp an ninh chống lại gian lận và các mối đe dọa khác. Cá nhân hóa dịch vụ ngân hàng: Ngân hàng AI tập trung vào việc cung cấp các sản phẩm và dịch vụ tài chính được điều chỉnh theo nhu cầu của từng khách hàng bằng cách phân tích dữ liệu và hành vi của họ. Cải thiện trải nghiệm khách hàng: Việc triển khai các giải pháp sử dụng AI như chatbot và trợ lý ảo nhằm cung cấp cho người dùng những tương tác giống như con người hơn, cách mạng hóa cách khách hàng tương tác với ngân hàng. Với những mục tiêu này, Ngân hàng AI định vị mình như một nhân tố quan trọng trong việc làm cho ngân hàng trở nên hiệu quả hơn, an toàn hơn và tập trung vào người dùng. Ai là người sáng tạo ra Ngân Hàng AI? Thông tin về người sáng tạo ra Ngân hàng AI vẫn chưa rõ ràng. Do đó, không có cá nhân hay tổ chức cụ thể nào được xác định trong thông tin hiện có. Sự ẩn danh xung quanh sự ra đời của dự án đặt ra nhiều câu hỏi nhưng không giảm bớt tầm nhìn và mục tiêu đầy tham vọng của nó. Ai là nhà đầu tư của Ngân Hàng AI? Tương tự như người sáng tạo của dự án, thông tin cụ thể về các nhà đầu tư hoặc các tổ chức hỗ trợ Ngân hàng AI chưa được công bố. Thiếu thông tin này, thật khó để nêu rõ sự hỗ trợ tài chính và hỗ trợ từ các tổ chức có thể thúc đẩy dự án tiến triển. Tuy nhiên, tầm quan trọng của việc có một nền tảng đầu tư vững chắc là rất quan trọng để duy trì sự phát triển trong một lĩnh vực đổi mới như vậy. Ngân Hàng AI hoạt động như thế nào? Ngân hàng AI hoạt động trên nhiều lĩnh vực đổi mới, tập trung vào những yếu tố độc đáo phân biệt nó với các khuôn khổ ngân hàng truyền thống. Dưới đây là các đặc điểm hoạt động chính: Tự động hóa: Bằng cách áp dụng các thuật toán học máy, Ngân hàng AI tự động hóa nhiều quy trình thủ công trong ngân hàng. Điều này dẫn đến việc giảm chi phí hoạt động và cho phép nhân viên chuyển hướng nỗ lực của họ vào các hoạt động chiến lược hơn. Quản lý rủi ro nâng cao: Việc tích hợp AI vào các thực hành quản lý rủi ro trang bị cho các ngân hàng các công cụ để dự đoán chính xác các mối đe dọa tiềm ẩn như gian lận, đảm bảo rằng thông tin và tài sản của khách hàng luôn được bảo vệ. Khuyến nghị tài chính được cá nhân hóa: Thông qua việc học liên tục từ các tương tác của khách hàng

Tổng lượt xem 130Xuất bản vào 2024.04.06Cập nhật vào 2024.12.03

Chào mừng bạn đến với HTX.com! Chúng tôi đã làm cho mua Lorenzo Protocol (BANK) trở nên đơn giản và thuận tiện. Làm theo hướng dẫn từng bước của chúng tôi để bắt đầu hành trình tiền kỹ thuật số của bạn.Bước 1: Tạo Tài khoản HTX của BạnSử dụng email hoặc số điện thoại của bạn để đăng ký tài khoản miễn phí trên HTX. Trải nghiệm hành trình đăng ký không rắc rối và mở khóa tất cả tính năng. Nhận Tài khoản của tôiBước 2: Truy cập Mua Crypto và Chọn Phương thức Thanh toán của BạnThẻ Tín dụng/Ghi nợ: Sử dụng Visa hoặc Mastercard của bạn để mua Lorenzo Protocol (BANK) ngay lập tức.Số dư: Sử dụng tiền từ số dư tài khoản HTX của bạn để giao dịch liền mạch.Bên thứ ba: Chúng tôi đã thêm những phương thức thanh toán phổ biến như Google Pay và Apple Pay để nâng cao sự tiện lợi.P2P: Giao dịch trực tiếp với người dùng khác trên HTX.Thị trường mua bán phi tập trung (OTC): Chúng tôi cung cấp những dịch vụ được thiết kế riêng và tỷ giá hối đoái cạnh tranh cho nhà giao dịch.Bước 3: Lưu trữ Lorenzo Protocol (BANK) của BạnSau khi mua Lorenzo Protocol (BANK), lưu trữ trong tài khoản HTX của bạn. Ngoài ra, bạn có thể gửi đi nơi khác qua chuyển khoản blockchain hoặc sử dụng để giao dịch những tiền kỹ thuật số khác.Bước 4: Giao dịch Lorenzo Protocol (BANK)Giao dịch Lorenzo Protocol (BANK) dễ dàng trên thị trường giao ngay của HTX. Chỉ cần truy cập vào tài khoản của bạn, chọn cặp giao dịch, thực hiện giao dịch và theo dõi trong thời gian thực. Chúng tôi cung cấp trải nghiệm thân thiện với người dùng cho cả người mới bắt đầu và người giao dịch dày dạn kinh nghiệm.

Tổng lượt xem 873Xuất bản vào 2025.05.09Cập nhật vào 2026.06.02