Tác giả: Prathik Desai / The Token Dispatch

Biên dịch: Deep Tide TechFlow

Deep Tide导读: Bài viết này sử dụng dữ liệu để làm rõ một vấn đề thường bị nhầm lẫn: stablecoin không phải USD không phải là một khối thống nhất, stablecoin Euro và các stablecoin tiền tệ địa phương khác hoàn toàn đi trên hai con đường khác nhau.

EURT đã bị loại bỏ trực tiếp bởi quy định MiCA, nhưng điều này lại thúc đẩy toàn bộ thị trường xây dựng lại — nguồn cung từ năm 2023 đến nay đã tăng gần gấp ba.

Phát hiện quan trọng hơn là: 90% khối lượng giao dịch chuyển tiền không phải USD được đóng góp bởi stablecoin Euro, trong khi các loại tiền tệ địa phương khác hiện hầu như chỉ được sử dụng để thanh toán, tích hợp DeFi là giai đoạn tiếp theo, không phải bây giờ.

Toàn văn như sau:

Tiền chỉ thực sự hữu ích khi nó đến được đích. Tiền lương kiếm được ở nước ngoài phải trải qua ngân hàng, quầy ngoại hối, đối tác thanh toán và kiểm tra tuân thủ địa phương trước khi có thể về quê nhà để trả tiền thuê nhà, học phí, điện nước và thực phẩm. Trước đó, nó chỉ là giá trị đang vận động, chưa phải là phương tiện trao đổi.

Vấn đề tương tự hiện đang xuất hiện trên chain. Stablecoin sử dụng mã code để di chuyển tiền toàn cầu, nhưng tính hữu dụng của chúng phụ thuộc vào việc có thể kết nối ở đâu, ai được phép sử dụng và những quy tắc nào ràng buộc dự trữ và mua lại của chúng.

Khi tôi nghiên cứu báo cáo "Ngoài việc phi đô la hóa: Sự trỗi dậy của stablecoin tiền tệ địa phương" của Dune, khái niệm này đã gây ấn tượng mạnh với tôi.

Trong phân tích định lượng hôm nay, tôi sẽ giải thích các yếu tố ảnh hưởng đến sự tăng trưởng của stablecoin được neo theo tiền tệ địa phương không phải USD.

Răng nanh của quy định

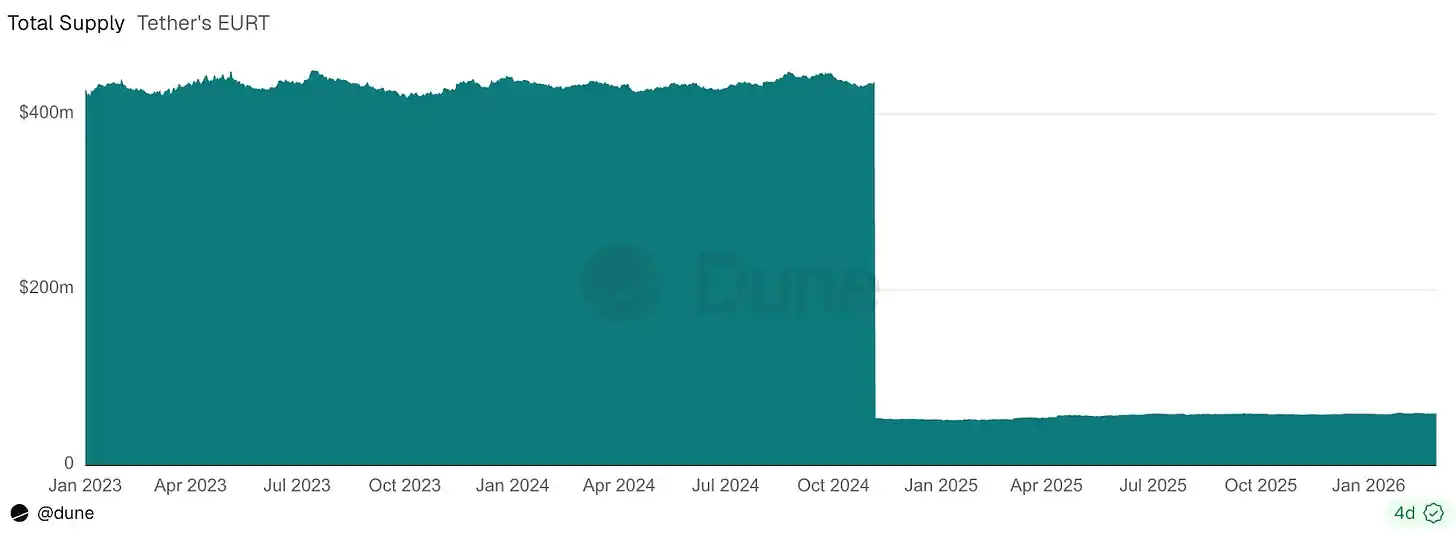

Trường hợp rõ ràng nhất về tác động của quy định xảy ra với stablecoin được neo theo Euro của Tether. Năm 2024, Quy định Thị trường Tài sản Crypto (MiCA) của Châu Âu chính thức có hiệu lực, gần như ngay lập tức tuyên án tử hình cho Euro Tether (EURT).

EURT từng là một trong những stablecoin không phải USD đầu tiên và lớn nhất, nguồn cung lưu thông của nó đã giảm từ hơn 400 triệu USD xuống còn khoảng 50 triệu USD. Tổng nguồn cung stablecoin tiền tệ địa phương do đó đã giảm từ 1 tỷ USD xuống còn 3,5 tỷ USD.

Những người đam mê crypto thường cho rằng chỉ cần mã code là đủ. Họ tạo một token, bơm thanh khoản và sau đó mong đợi thị trường hoàn thành phần còn lại. Nhưng stablecoin không phải USD không chỉ là tiền internet trừu tượng. Chúng cố gắng trở thành phiên bản kỹ thuật số tốt hơn của các loại tiền tệ địa phương như Euro, Yên Nhật, Bạt Thái Lan, có thể lưu chuyển trên các đường ray công cộng mà không bị giới hạn bởi giờ làm việc của ngân hàng. Tuy nhiên, chúng hoạt động trong hệ thống tài chính trong nước, chịu sự chi phối của các yêu cầu dự trữ, quy định giấy phép, mạng lưới thanh toán và kỳ vọng mua lại.

Việc đóng cửa EURT nhắc nhở chúng ta rằng, chiếm ưu thế đi đầu và quy mô lớn nhất là chưa đủ. Một thay đổi trong sổ tay quy định trong nước có thể xóa sạch mọi lợi thế của người đi đầu.

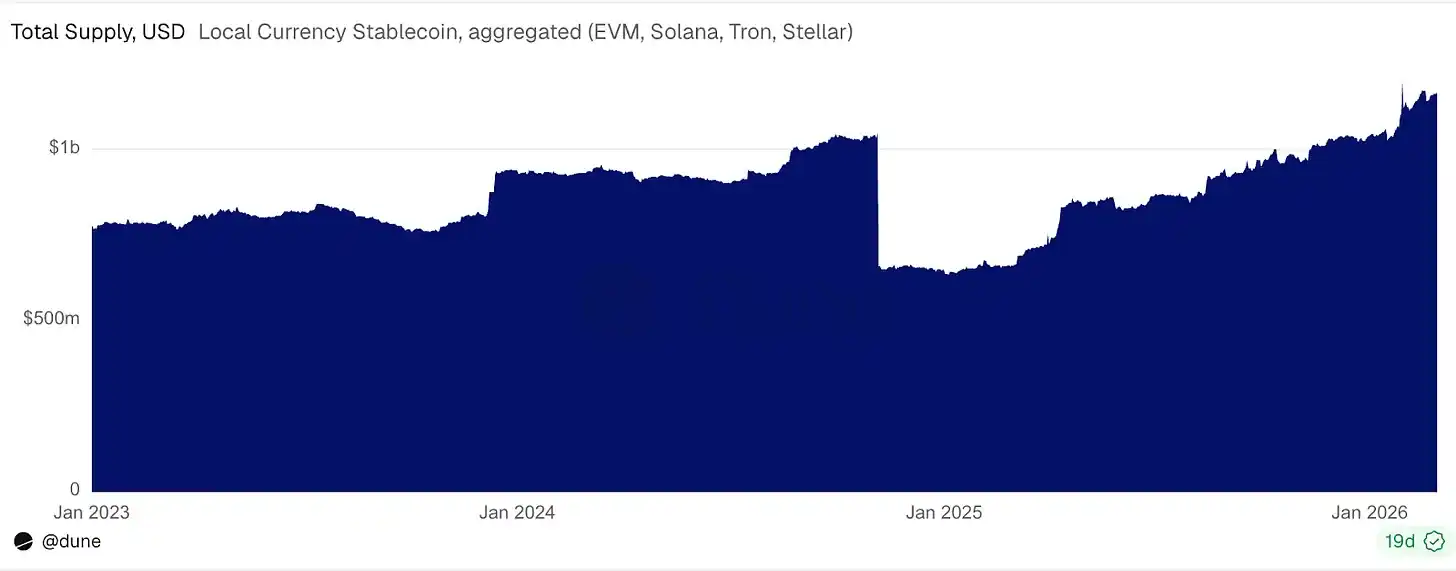

Nhưng quy định không phải lúc nào cũng có hại cho stablecoin. Nếu đúng như vậy, stablecoin không phải USD có thể đã đình trệ sau khi EURT rút lui.

Nếu loại trừ EURT, tổng nguồn cung stablecoin không phải USD đã tăng từ khoảng 3,5 tỷ USD vào tháng 1 năm 2023 lên 11 tỷ USD vào tháng 2 năm 2026, tăng gần gấp ba lần.

Thị trường đang mở rộng

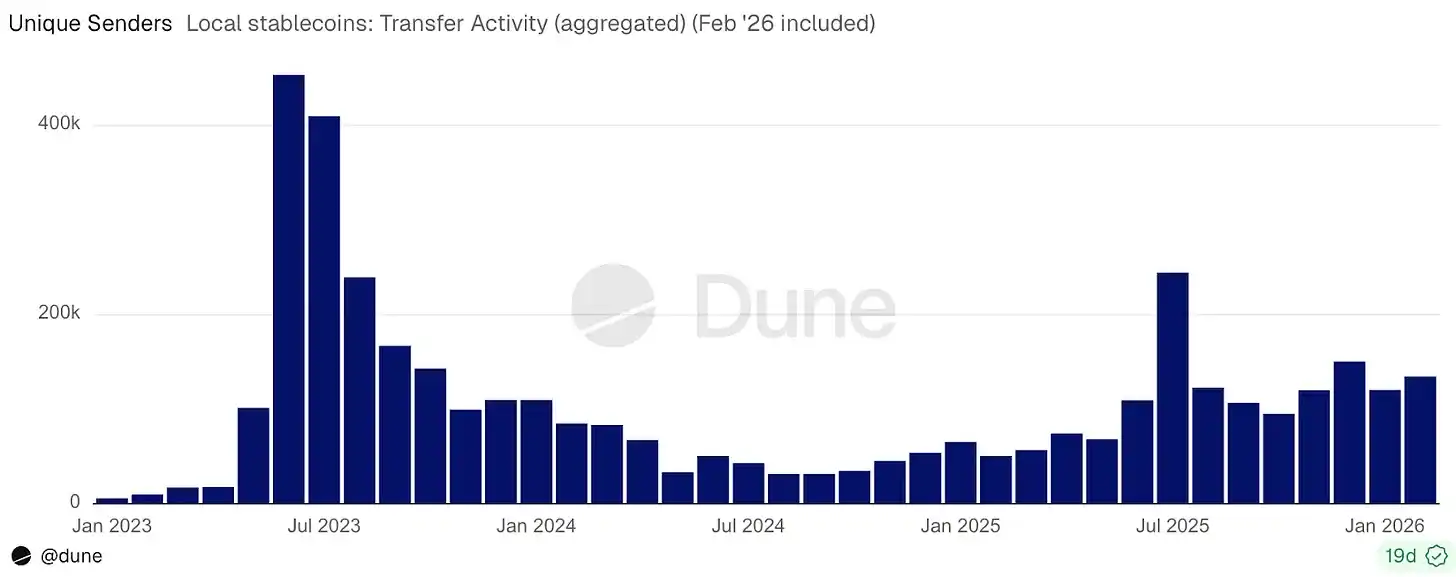

Trong khi nguồn cung tăng lên, số lượng địa chỉ nắm giữ số dư stablecoin loại này trong cùng kỳ đã tăng từ khoảng 42.000 lên hơn 1,2 triệu.

Khối lượng chuyển tiền hàng tháng tăng từ 600 triệu USD lên 10 tỷ USD, tăng 16 lần. Số lượng địa chỉ gửi hàng tháng tăng 22 lần, từ khoảng 6.000 lên 135.000.

Tốc độ tăng của người nắm giữ và người gửi nhanh hơn tốc độ tăng nguồn cung, cho thấy thị trường đang mở rộng thông qua sự gia tăng mức độ tham gia.

Do đó, quy định không phải lúc nào cũng có hại cho thị trường như trường hợp của Euro Tether, ở đây nó thậm chí còn thu hút nhiều nhà phát hành stablecoin và người dùng hơn.

Tiền không phải USD đang chảy về đâu

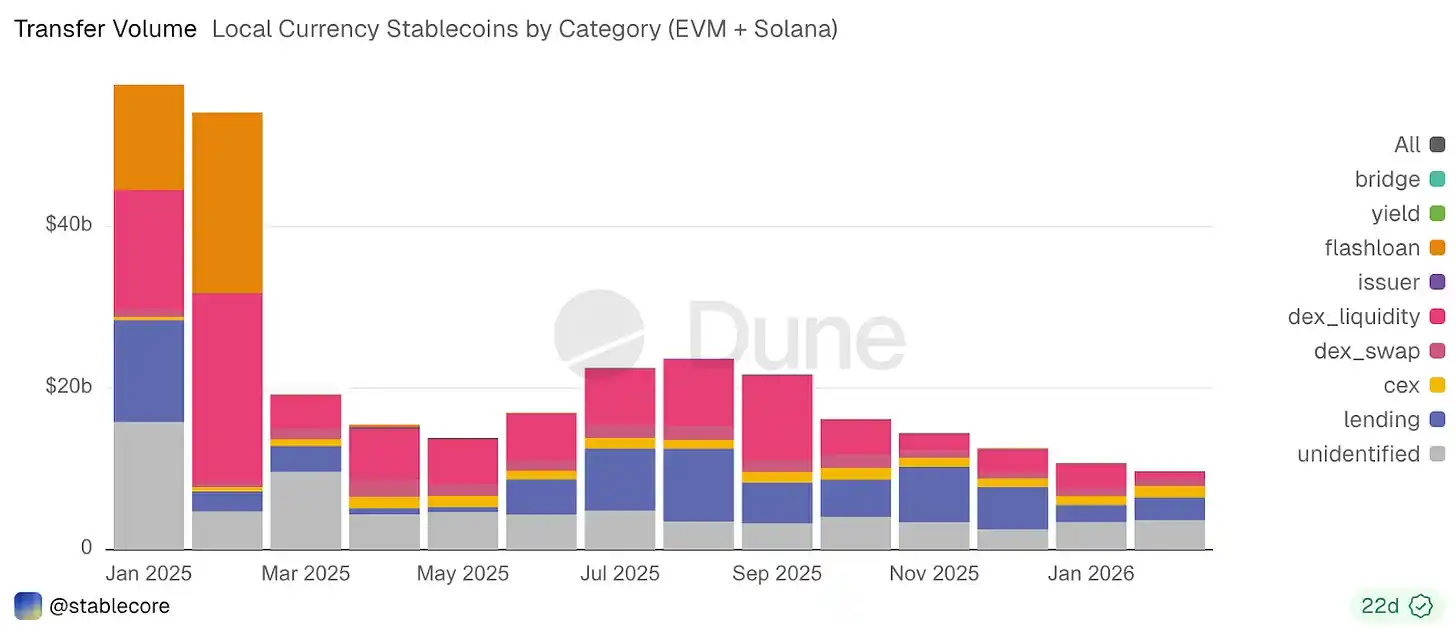

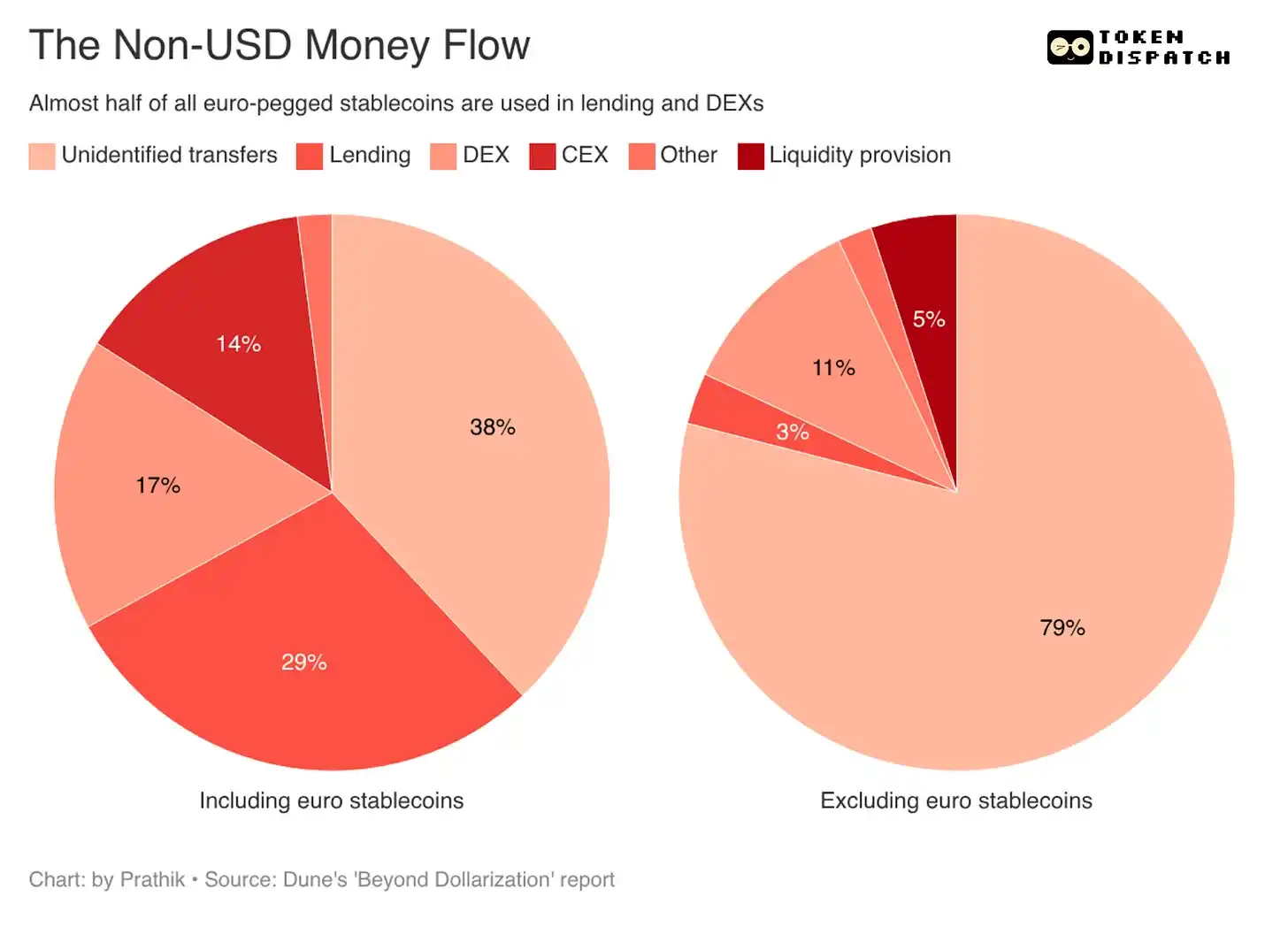

Đầu năm 2026, các giao dịch chuyển tiền không xác định chiếm 38% tổng hoạt động chuyển tiền stablecoin tiền tệ địa phương. Điều này có thể phản ánh hoạt động thanh toán và quyết toán, bao gồm chuyển tiền ngang hàng (P2P) và chuyển tiền từ ví tự lưu trữ đến nhà cung cấp dịch vụ thanh toán.

Tiếp theo là cho vay, chiếm 29%; hoạt động DEX chiếm 17%; dòng liên quan đến sàn giao dịch tập trung (CEX) chiếm 14%.

Phân loại này cho thấy, stablecoin không phải USD trên chain chủ yếu được sử dụng cho hai loại场景: một là để thanh toán, hoặc như một khoản tiền lưu chuyển giữa các cá nhân hoặc doanh nghiệp; hai là cho các thao tác cơ bản của DeFi, chẳng hạn như cho vay và giao dịch.

Nhưng có một lưu ý trong dữ liệu. Nếu tách stablecoin được neo theo Euro ra khỏi dữ liệu, thị trường sẽ có xu hướng hoàn toàn khác.

Stablecoin Euro chiếm hơn 90% tổng khối lượng giao dịch chuyển tiền, đang được sử dụng như một tài sản tài chính. Người dùng gửi chúng vào thị trường cho vay, sử dụng cho DEX, coi chúng nhiều hơn như tiền mặt trên chain có thể kiếm được lãi, làm tài sản thế chấp, tuần hoàn trong DeFi. Điều này khiến stablecoin tiền tệ địa phương trông trưởng thành hơn.

EURC cùng với EURS, EURm, EUROe, đã tham gia vào các nền tảng tạo ra lợi nhuận DeFi như Aave, Morpho và Fluid.

Trong khi đó, sau khi loại bỏ stablecoin Euro, các loại tiền kỹ thuật số không phải USD còn lại chủ yếu được sử dụng cho cơ sở hạ tầng quyết toán.

Gần 80% giao dịch chuyển tiền stablecoin không phải USD và không phải Euro rơi vào danh mục giao dịch không xác định. Điều này rất có thể bao gồm chuyển tiền giữa các ví, doanh nghiệp quyết toán nợ, chuyển tiền kiểu chuyển khoản (remittance), và dòng thanh toán lưu chuyển thông qua nhà cung cấp dịch vụ.

Vị thế thống trị của đồng tiền neo theo Euro trong stablecoin không phải USD cho thấy, giai đoạn tăng trưởng tiếp theo nhiều khả năng sẽ tập trung vào các thao tác cơ bản của DeFi. Ngoài Euro, stablecoin không phải USD trước tiên sẽ mở rộng như một cơ sở hạ tầng để lưu chuyển tiền trong nước trên các đường ray kỹ thuật số, sau đó mới có thể được sử dụng cho các thao tác cơ bản của DeFi.

Sự tăng trưởng này là rất quan trọng vì nó sẽ đến từ stablecoin được sử dụng để phát lương, quản lý tiền, quyết toán thương gia, chuyển tiền (remittance) và ngoại hối (FX).

Những lĩnh vực này chịu sự quản lý nhiều hơn so với các thao tác cơ bản của DeFi, vì vốn hoạt động có khả năng chịu đựng tính mơ hồ thấp hơn nhiều so với tài sản đầu cơ. Nếu một token dự kiến hoạt động trong hệ thống thanh toán trong nước, quy trình làm việc về tiền và môi trường có yêu cầu tuân thủ nghiêm ngặt, nó sẽ cần dự trữ có thể dự đoán được, quy trình mua lại rõ ràng và tính rõ ràng về pháp lý. Do đó, quy định sẽ đóng vai trò then chốt trong việc áp dụng stablecoin không phải USD.

Điều này cũng giải thích tại sao tăng trưởng tập trung xuất hiện ở những khu vực có hệ thống tài chường trưởng thành. Báo cáo chỉ ra rằng, mức độ hoạt động của Real Brazil (BRL) và Yên Nhật (JPY) đã tăng tốc sau khi khuôn khổ quy định địa phương được cải thiện; trong khi các thị trường thiếu chế độ quy định chuyên biệt, như Indonesia, thì bị tụt lại phía sau.

Tôi cũng phát hiện ra lý do kinh tế cho stablecoin không phải USD.

Thanh toán xuyên biên giới vẫn chịu chi phí chuyển đổi cao, chuyển tiền kiều hối (remittance) mất đi một phần đáng kể trong chênh lệch tỷ giá hối đoái và các khâu trung gian. Nhiều stablecoin tiền tệ địa phương hơn có thể làm giảm lượng giá trị cần phải đi vòng qua USD trước khi đến đích. Điều này có thể giảm chi phí ngoại hối, loại bỏ ma sát trong quyết toán, cho phép doanh nghiệp và cá nhân nắm giữ giá trị bằng chính loại tiền tệ mà họ kiếm được, tiêu dùng và tiết kiệm.

Tiềm năng của nó lớn hơn nhiều so với bản thân DeFi. Stablecoin Euro đã thiết lập một tiền lệ mạnh mẽ cho việc tích hợp tiền kỹ thuật số địa phương vào hệ thống tài chính. Tuy nhiên, chiến thắng lớn hơn sẽ là giảm chi phí và tăng tốc độ luân chuyển vốn xuyên biên giới trên toàn cầu, giảm sự phụ thuộc vào USD.

Nhà phát hành có thể giúp tiền tệ địa phương dễ dàng gửi đi, quyết toán và nhúng vào cơ sở hạ tầng thanh toán hiện có, sẽ được hưởng lợi từ tiềm năng to lớn của stablecoin không phải USD. Nếu họ có thể tạo ra điều kiện thuận lợi cho việc áp dụng tốt hơn, việc tích hợp DeFi sẽ tự nhiên theo sau.