Từ bên ngoài, người ta có thể nghĩ rằng các blockchain công khai là một cuộc đua hai ngựa, đặt nhà tiên phong DeFi Ethereum đối đầu với đối thủ thách thức gần nhất và nhanh nhất của nó, Solana. Trên thực tế, hoạt động và thanh khoản DeFi (tổng giá trị bị khóa) phần nào củng cố bức tranh trên.

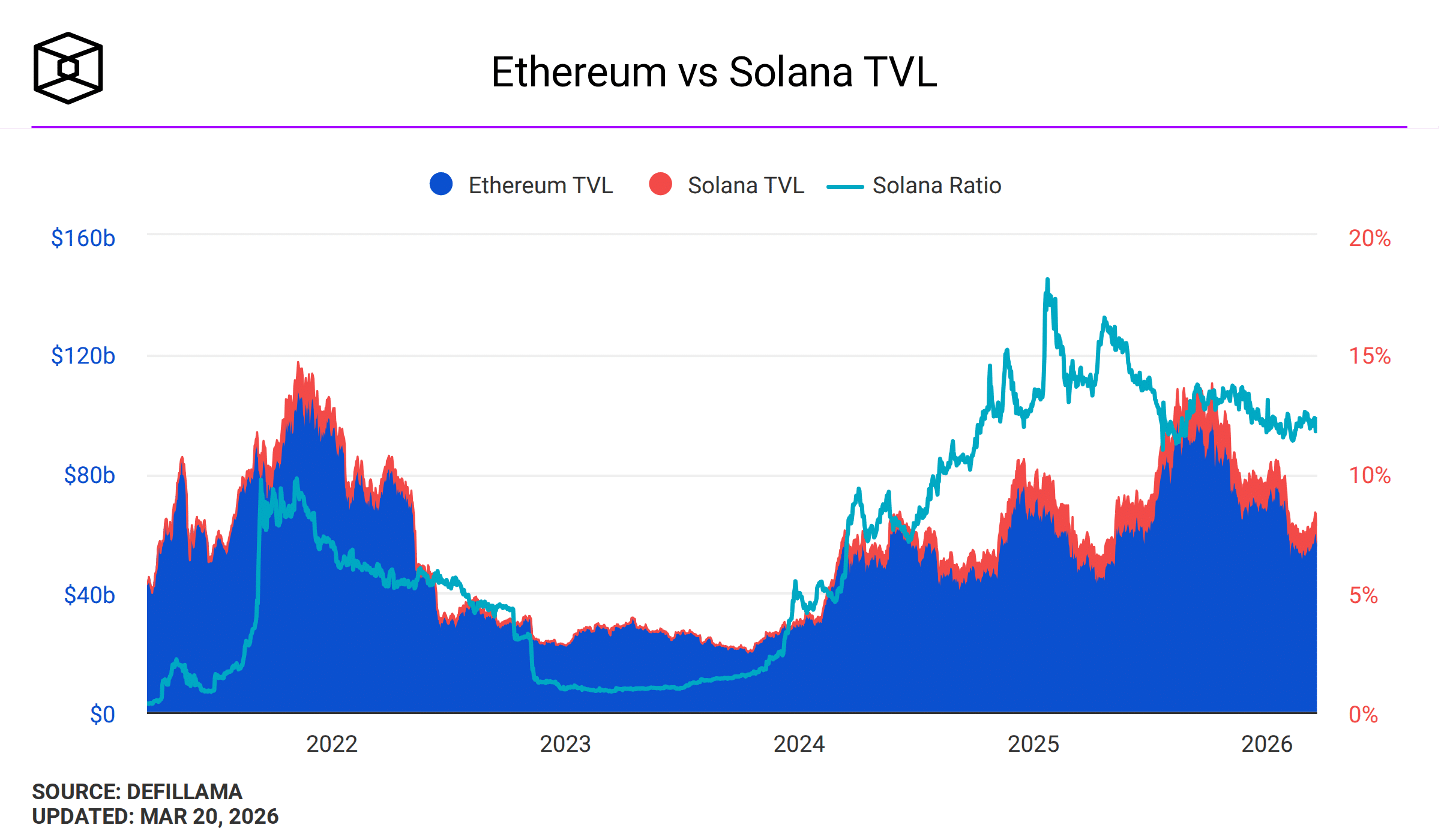

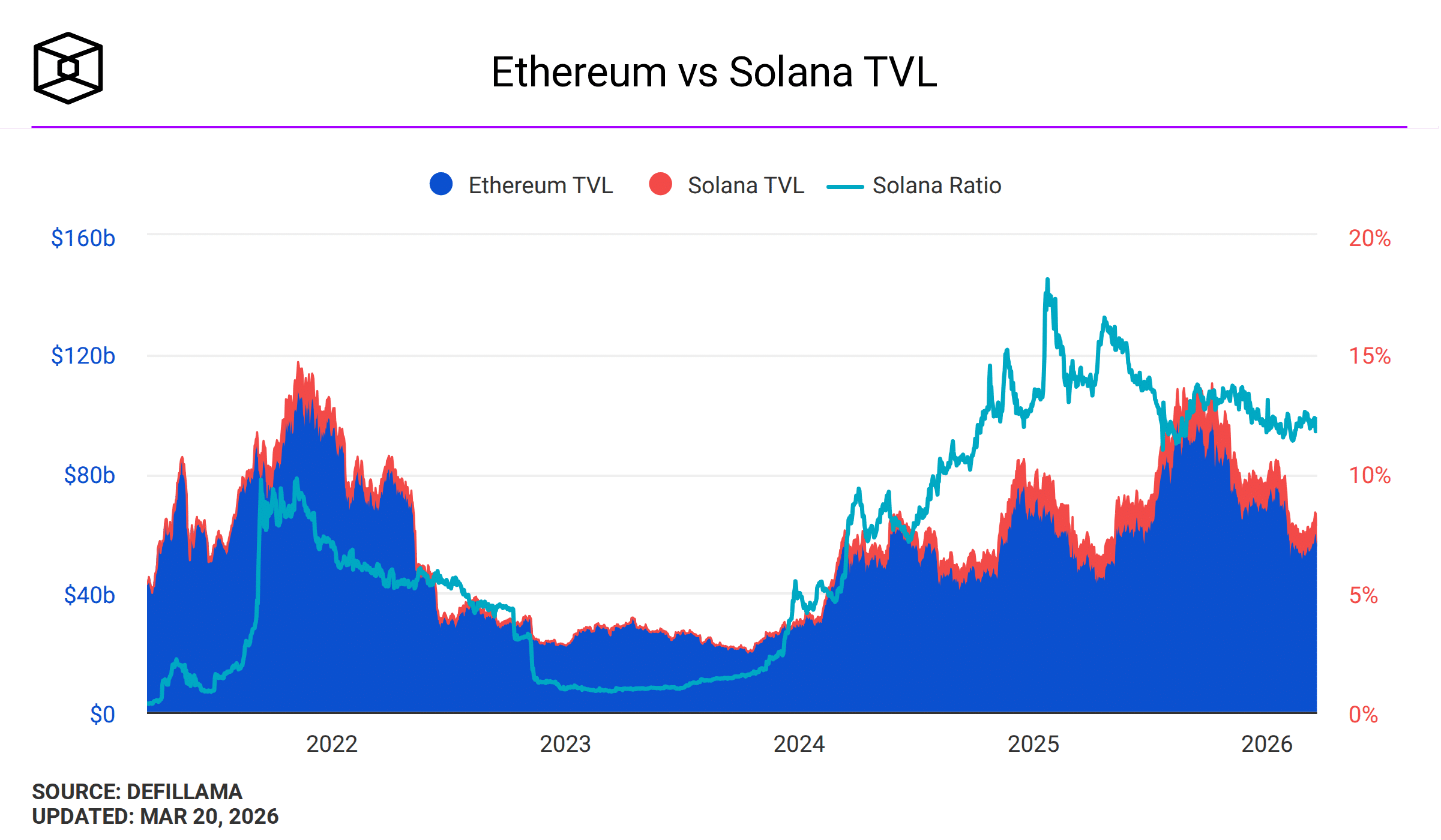

Hãy xem điều này – Trong tổng số TVL DeFi là 95,3 tỷ USD, Ethereum thống trị với 56 tỷ USD, trong khi Solana đứng thứ hai với 6,8 tỷ USD – Khoảng 10% quy mô của Ethereum.

Tuy nhiên, Evgeny Gaevoy, CEO của nhà tạo lập thị trường tiền mã hóa Wintermute, tin rằng không một trong hai blockchain hàng đầu nào có một hào phòng thủ (moat) bền vững.

ETH vs SOL – Chưa có người chiến thắng rõ ràng

Đối với TVL khổng lồ của Ethereum, Gaevoy tuyên bố rằng phần lớn vốn trên chuỗi này là “tiền bị mắc kẹt” và các “thử nghiệm của tập đoàn” trên các đường ray blockchain.

Mọi người đánh giá quá cao những dự án thí điểm của tập đoàn đó để đưa một số thị trường tiền mặt và trái phiếu lên blockchain. Đó là một hoạt động kinh tế TradFi nhỏ bé.

Ngược lại, đối với Solana, cơn sốt memecoin đã cho thấy công nghệ của nó hoạt động và nó có thể xử lý khối lượng giao dịch lớn với chuyển khoản nhanh hơn.

Mặc dù vậy, theo vị giám đốc điều hành, Solana vẫn còn mắc kẹt với memecoins. Ngoài ra, không có các dApp hoặc sàn giao dịch mới lớn nào để thúc đẩy nó.

Ông kết luận,

Tôi không cảm thấy ai đã thắng cuộc. Hoàn toàn khả thi khi một blockchain mới có thể thu hút một nhóm tín đồ mới và gây bão thế giới. Điều đó có thể xảy ra vì chưa ai có được hào phòng thủ này.

Trong cơn bùng nổ stablecoin và token hóa, Ethereum và Solana vẫn lần lượt xếp thứ nhất và thứ hai.

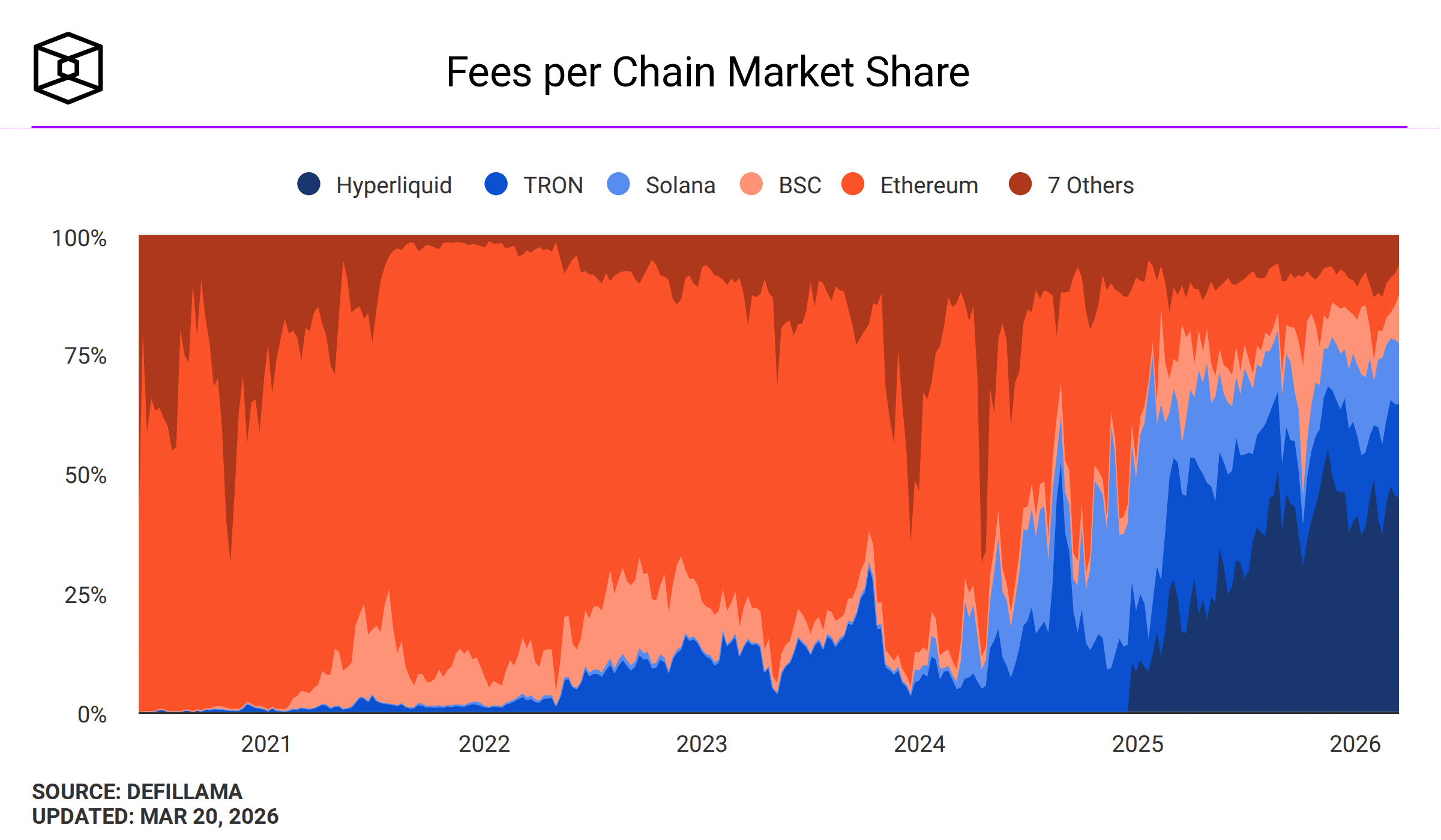

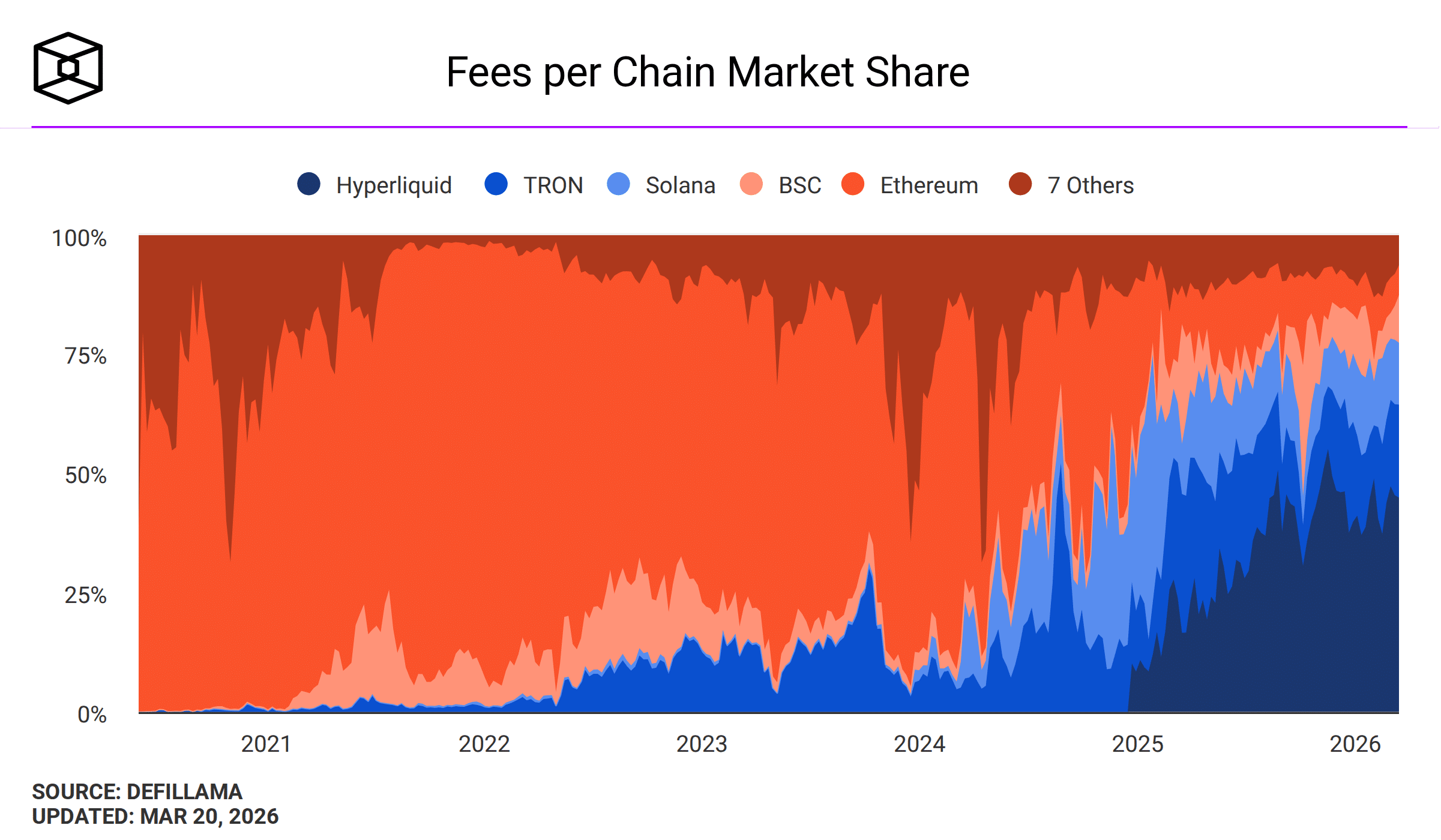

Hyperliquid xác thực lý thuyết của ông ấy

Lập luận của Gaevoy cũng có vẻ hợp lý, đặc biệt là sau thành công của Hyperliquid mặc dù mới hoạt động được khoảng ba năm.

Chuỗi và DEX này được xây dựng có mục đích cho giao dịch tiền mã hóa tần suất cao và hoạt động DeFi. Tuy nhiên, giờ đây nó đã trở thành nơi tốt nhất để giao dịch dầu và các hàng hóa khác giữa căng thẳng địa chính trị.

Điều thú vị là, hoạt động giao dịch khổng lồ trên các tài sản mã hóa và không phải mã hóa đã đẩy Hyperliquid tạo ra nhiều phí và doanh thu hơn.

Kết quả? Hyperliquid hiện thống trị 45% thị phần doanh thu phí được tạo ra. TRON kiểm soát 20% doanh thu, trong khi Solana xếp thứ ba với thị phần 13%. Cuối cùng, Ethereum xếp thứ năm với 7% sau BNB Chain (10%).

Tuy nhiên, các ‘hào phòng thủ’ được nhận thức hiện tại của Ethereum và Solana, chẳng hạn như stablecoin và thị trường token hóa, đang bị đe dọa bởi các chuỗi tập đoàn tư nhân đối thủ.

Chuỗi Tempo tập trung vào thanh toán stablecoin được Stripe hậu thuẫn đã ra mắt gần đây. Một chuỗi tương tự, Arc của Circle, cũng đã ra mắt. Việc triển khai đầy đủ Google Cloud Universal Ledger (GCUL) dự kiến trong năm nay, tất cả đều nhắm đến các khoản thanh toán và thị trường vốn được token hóa.

Tất cả các chuỗi mới này đều tìm cách loại bỏ các khoản phí chuyển tiền biến động, không thể đoán trước được tính bởi các chuỗi công khai hiện tại và giảm thiểu lừa đảo. Vì vậy, hoàn toàn khả thi khi chúng có thể ăn vào thị phần của các hào phòng thủ được nhận thức của các chuỗi công khai.

Tóm tắt cuối cùng

- CEO Wintermute đã hạ thấp tầm quan trọng của các hào phòng thủ được nhận thức của Ethereum và Solana, cảnh báo rằng chúng vẫn có thể dễ dàng bị phá vỡ.

- Sự thống trị 45% thị trường của Hyperliquid trong tổng doanh thu blockchain đã xác thực lập luận của giám đốc điều hành