CoinW Research

Tóm tắt

Bài viết lấy việc leo thang căng thẳng Mỹ-Iran làm điểm khởi đầu, phân tích cách một sự kiện địa chính trị nhanh chóng chuyển thành một biến số rủi ro toàn cầu trong hệ thống tài chính đương đại. Do sự kiện xảy ra vào cuối tuần, thị trường tài chính truyền thống đóng cửa, nhưng thị trường trên chuỗi (on-chain) vẫn hoạt động. Tài sản mã hóa và hợp đồng hàng hóa trên chuỗi đã biến động mạnh mẽ đầu tiên, hoàn thành biểu hiện rủi ro ở lượt đầu tiên; thị trường dự đoán thì trực tiếp xác suất hóa chiến tranh và thay đổi chính trị, thực hiện định giá theo thời gian thực cho lộ trình sự kiện. Sau khi thị trường truyền thống mở cửa vào thứ Hai, năng lượng, đồng đô la, trái phiếu kho bạc Mỹ và tài sản rủi ro đã hoàn thành xác nhận có hệ thống, phí bảo hiểm rủi ro được truyền dẫn theo từng tầng dọc theo chuỗi vĩ mô. Bài viết chỉ ra rằng, trong môi trường thị trường số vận hành 24/7, rủi ro không còn chờ đến tiếng chuông mở cửa mới được định giá. Địa chính trị đang được tài chính hóa theo thời gian thực, thị trường không chỉ phản ứng thụ động với sự kiện, mà còn tham gia vào quá trình định giá chính rủi ro trong quá trình sự kiện diễn ra.

1. Leo thang xung đột: Sự kiện địa chính trị biến thành biến số rủi ro toàn cầu như thế nào

Gần đây, tình hình căng thẳng Mỹ-Iran đột ngột leo thang. Nhiều hãng tin tức đưa tin rằng lãnh tụ tối cao Iran Ayatollah Ali Khamenei đã thiệt mạng trong một cuộc không kích, dẫn đến tình hình khu vực xấu đi nhanh chóng. Hành động quân sự và các tuyên bố cứng rắn chồng chất, khiến tình hình nhanh chóng chuyển từ ma sát khu vực thành tâm điểm chú ý toàn cầu.

Sau đó, Lực lượng Vệ binh Cách mạng Hồi giáo Iran thông báo hạn chế tàu thuyền qua eo biển Hormuz. Là một trong những tuyến đường vận chuyển năng lượng quan trọng nhất toàn cầu, trung tâm then chốt này từng lâu nay vận chuyển khoảng một phần năm dầu thô và khí đốt tự nhiên hóa lỏng toàn cầu đã từng đối mặt với nguy cơ bị hạn chế nghiêm trọng, nhiều công ty vận tải đường biển tạm dừng thông qua hoặc chọn đi vòng.

Ảnh hưởng của xung đột không còn giới hạn ở cấp độ quân sự. Trung Đông là khu vực cốt lõi cung cấp năng lượng toàn cầu, sự xáo trộn ở eo biển Hormuz có thể trực tiếp đẩy cao phí bảo hiểm rủi ro năng lượng, và thông qua giá dầu, kỳ vọng lạm phát và dòng vốn nhanh chóng truyền dẫn đến thị trường toàn cầu.

Do đó, cuộc xung đột này trở thành một biến số rủi ro toàn cầu có ý nghĩa hệ thống. Nó ảnh hưởng không chỉ đến cục diện an ninh khu vực, mà còn đến cân bằng cung cầu năng lượng, môi trường thanh khoản đồng đô la và hệ thống định giá tài sản rủi ro.

Khi chiến tranh leo thang thành rủi ro hệ thống, rủi ro đầu tiên được giao dịch ở đâu? Trong cấu trúc thị trường truyền thống vận hành theo khung giờ và thị trường trên chuỗi vận hành 24/7, trình tự thời gian của việc phát hiện giá đang thay đổi.

2. Cửa sổ thời gian cuối tuần: Thị trường trên chuỗi hoàn thành phát hiện giá lượt đầu tiên

Điều đáng chú ý là, sự leo thang xung đột này xảy ra vào cuối tuần. Khi tin tức lan truyền, hầu hết các thị trường tài chính truyền thống toàn cầu đã đóng cửa: vàng hiện vật tạm ngừng báo giá, hợp đồng tương lai dầu thô ngừng giao dịch, thị trường chứng khoán nghỉ lễ. Rủi ro đã xuất hiện, nhưng hệ thống truyền thống không thể định giá ngay lập tức. Nhưng thị trường trên chuỗi vẫn đang vận hành, tâm lý rủi ro đã chuyển đến một địa điểm định giá vẫn đang mở cửa.

Tài sản mã hóa biến động mạnh mẽ đầu tiên

Sau khi tin tức xung đột xuất hiện, giá Bitcoin đã có lúc tiến sát 63,000 USD, sau đó phục hồi về vùng 66,000 USD, trong thời gian ngắn đã hoàn thành biến động rõ rệt. Sự biến động này không đơn thuần là mua vào trú ẩn hay bán ra hoảng loạn, mà là một sự đánh cược tập trung vào kỳ vọng rủi ro trong tình thiếu các điểm neo truyền thống như vàng, dầu thô. Khi các tài sản khác không thể giao dịch, thị trường mã hóa trở thành một lối thoát để biểu hiện rủi ro.

Hợp đồng hàng hóa trên chuỗi: Phí bảo hiểm rủi ro hình thành tức thì

Vào cuối tuần, nhiều hãng tin tức đưa tin, trên nền tảng Hyperliquid, các hợp đồng vĩnh viễn gắn với dầu thô, vàng, bạc đã tăng lên đáng kể: hợp đồng vĩnh viễn dầu thô tăng khoảng 5%, lên khoảng 70.6 USD/thùng; hợp đồng vĩnh viễn vàng tăng khoảng 1.3%, lên khoảng 5,323 USD/ounce; hợp đồng vĩnh viễn bạc tăng khoảng 2%, lên khoảng 94.9 USD/ounce. Khối lượng giao dịch cũng tăng lên. Khối lượng giao dịch hợp đồng bạc trong 24 giờ vượt quá 227 triệu USD, hợp đồng vàng khoảng 173 triệu USD, cho thấy sự tham gia thực sự của dòng tiền. Tất cả những điều này là giá cả được hình thành thực sự trên thị trường trên chuỗi 24/7, phản ánh sự đánh giá tức thì của người tham gia thị trường về rủi ro cung ứng và phí bảo hiểm địa chính trị trong thời gian thị trường truyền thống đóng cửa.

Mở cửa thứ Hai: Thị trường truyền thống 'học bù'

Khi thị trường truyền thống mở cửa trở lại, giá cả nhanh chóng điều chỉnh theo hướng của thị trường trên chuỗi cuối tuần. Giá dầu quốc tế mở cửa cao vào thứ Hai, dầu Brent có lúc tăng lên 82.37 USD/thùng, dầu WTI nhảy vọt lên trên 75 USD; vàng hiện vật vượt qua 5,300 USD/ounce; hợp đồng tương lai chỉ số chứng khoán chính toàn cầu phần lớn đi xuống, tài sản rủi ro chịu áp lực. Giá cả thể hiện trình tự thời gian rõ ràng: rủi ro xảy ra cuối tuần; thị trường trên chuỗi biến động đầu tiên; thị trường truyền thống vào thứ Hai hoàn thành xác nhận và lan tỏa quy mô lớn hơn.

Trong cửa sổ thời gian thị trường truyền thống đóng cửa, thị trường trên chuỗi đã đảm nhận chức năng biểu hiện rủi ro làn sóng đầu tiên. Sự chênh lệch thời gian cấu trúc này đang thay đổi nhịp độ định giá các sự kiện rủi ro toàn cầu.

3. Thị trường dự đoán: Chiến tranh lần đầu tiên được xác suất hóa theo thời gian thực

Polymarket: Định giá bùng nổ tại các nút xung đột

Trong sự kiện này, quy mô giao dịch của các hợp đồng liên quan đến leo thang xung đột trên nền tảng dự đoán trên chuỗi Polymarket đã tăng lên đáng kể.

Loạt hợp đồng "Mỹ hoặc Israel có tấn công Iran trước ngày nào đó không" có tổng khối lượng giao dịch vượt quá 500 triệu USD, chỉ riêng khối lượng giao dịch trong ngày xảy ra không kích đã lên tới khoảng 90 triệu USD, trở thành một trong những thị trường địa chính trị lớn nhất trong lịch sử nền tảng.

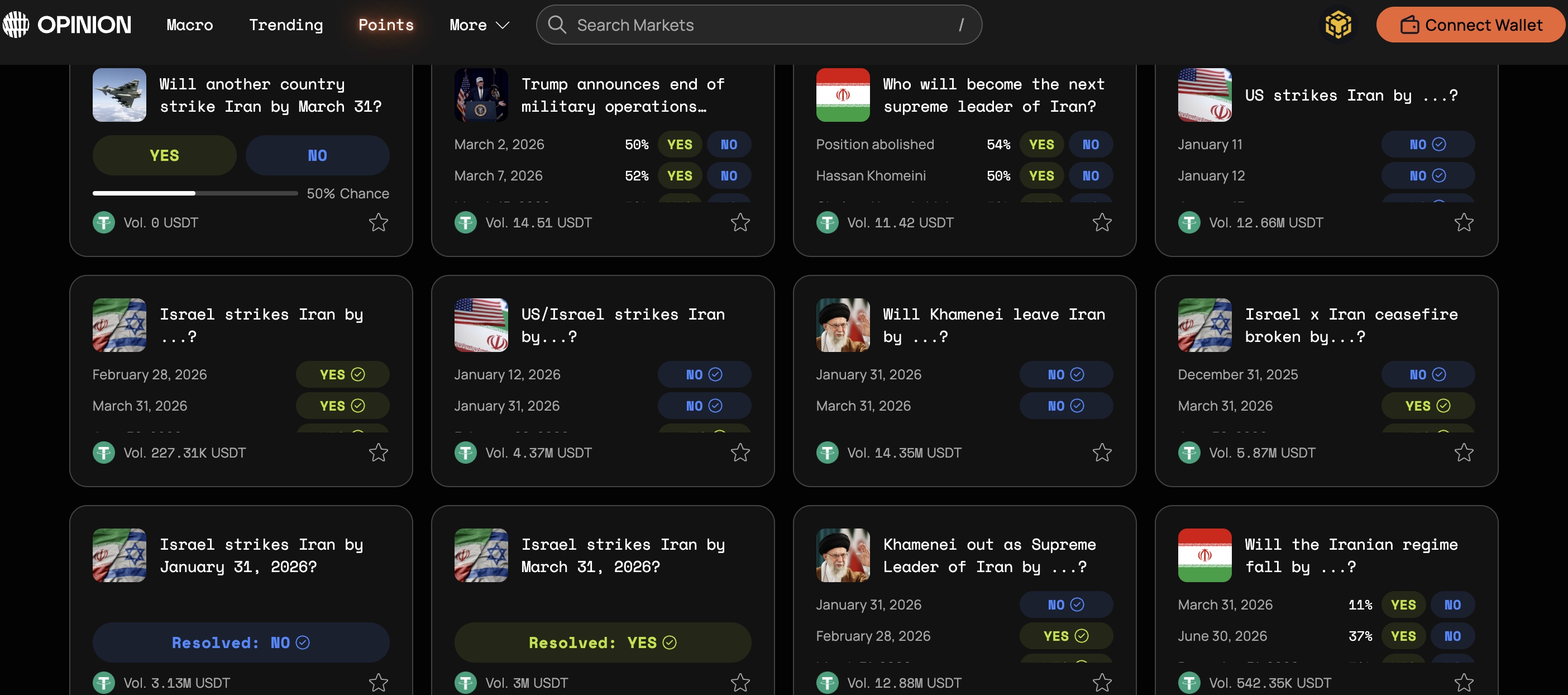

Sau khi tin tức về cái chết của lãnh đạo được xác nhận, hợp đồng liên quan đến "Khamenei có mất chức lãnh tụ tối cao Iran trước ngày 31 tháng 3 không?" đã nhanh chóng được thanh toán, với khối lượng giao dịch khoảng 57 triệu USD. Xác suất ngầm định của các hợp đồng về xu hướng chính trị dài hạn như "Chế độ Iran có sụp đổ trước ngày 30 tháng 6 không?" đã có lúc tăng gần 50%, thị trường đã bắt đầu định giá cho rủi ro thể chế sâu hơn. Những dữ liệu này cho thấy, việc đặt cược không phải là hành vi rời rạc, mà đã hình thành sự tham gia vốn tập trung và cường độ cao.

Nguồn: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

Opinion: Định giá đa chiều cho lộ trình xung đột và rủi ro thể chế

Trên Opinion, các hợp đồng liên quan đến xung đột Mỹ-Iran cũng thể hiện mức độ hoạt động cao. Một loại thị trường trực tiếp định nghĩa chính xác kích hoạt quân sự. Ví dụ, "Mỹ có tấn công Iran trước ngày nào đó không", quy định chỉ được tính là Có nếu quân đội Mỹ thực sự đánh trúng lãnh thổ Iran hoặc cơ quan đại diện chính thức bằng máy bay không người lái, tên lửa hoặc không kích, các hành động quân sự hình thức khác hoặc vũ khí bị đánh chặn đều không tính. Khối lượng giao dịch của hợp đồng này đã vượt quá 12.6 triệu USD, cho thấy thị trường rất chú ý đến các điều kiện kích hoạt quân sự cụ thể.

Nguồn: https://app.opinion.trade/search?q=Iran

Một loại thị trường khác thì hướng đến rủi ro cấp độ thể chế. "Khamenei out as Supreme Leader of Iran by ...?" định giá việc liệu lãnh tụ tối cao Iran Ali Khamenei có mất quyền lực trong khung thời gian cụ thể hay không. Quy tắc đưa việc từ chức, bị giam giữ, mất chức hoặc không thể thực hiện chức năng vào tiêu chuẩn đánh giá, và lấy sự đồng thuận của các phương tiện truyền thông đáng tin cậy làm cơ sở thanh toán, khối lượng giao dịch khoảng 12.9 triệu USD. Ngoài ra, các thị trường tương tự như "Chế độ Iran có sụp đổ trước ngày XX không?", "Lệnh ngừng bắn giữa Israel và Iran có bị phá vỡ trước ngày XX không?" lần lượt biểu hiện xác suất hóa cho tính ổn định của chế độ và tính bền vững của lệnh ngừng bắn.

Mặc dù số lượng hợp đồng liên quan và quy mô giao dịch tổng thể vẫn thấp hơn Polymarket, nhưng trên Opinion thể hiện cấu trúc phân tầng rủi ro rõ ràng hơn: hành động quân sự, tình trạng ngừng bắn, sự ra đi của lãnh đạo và xu hướng chế độ được tách thành nhiều biến số độc lập, định giá song song. Do đó, chiến tranh không còn là vấn đề điểm đơn "có xảy ra hay không", mà là một con đường rủi ro có thể được chia đoạn, định lượng và liên tục điều chỉnh. Thị trường dự đoán ở đây trở thành công cụ đo lường theo thời gian thực cho rủi ro chủ quyền và ổn định thể chế.

Đường cong xác suất như "nhiệt kế rủi ro"

Khác với dầu thô hoặc vàng, thị trường dự đoán không biểu hiện rủi ro gián tiếp thông qua tài sản, mà trực tiếp định giá xác suất cho "sự kiện có xảy ra hay không". Khi xác suất leo thang xung đột tăng, tỷ lệ cược nhảy vọt; khi tình hình hạ nhiệt, xác suất giảm xuống. Bản thân đường cong tỷ lệ cược trở thành thang đo tức thì cho tâm lý rủi ro. Có phân tích chỉ ra rằng, vài giờ trước khi tin tức không kích lan truyền rộng rãi, đã có một số lượng nhỏ ví mới tập trung mua vào các hợp đồng liên quan, và kiếm lời sau khi sự kiện được xác nhận. Hiện tượng này đã làm dấy lên thảo luận về việc liệu thông tin có vào thị trường sớm hay không, cũng khiến tính nhạy cảm thời gian của thị trường dự đoán trở nên nổi bật.

Thị trường truyền thống thường phản ánh kết quả thông qua giá dầu tăng hoặc thị trường chứng khoán giảm; thị trường dự đoán thì trực tiếp giao dịch "có leo thang không" "có lan rộng không". Cái trước định giá ảnh hưởng, cái sau định giá lộ trình. Khi thị trường truyền thống chưa mở cửa, rủi ro đã được định lượng và đặt cược trên chuỗi.

4. Xác nhận mở cửa tài sản truyền thống: Phí bảo hiểm rủi ro được truyền dẫn như thế nào?

Khi thị trường trên chuỗi biến động đầu tiên, sự liên động xuyên tài sản thực sự xảy ra sau khi thị trường truyền thống mở cửa trở lại.

Năng lượng: Trạm dừng đầu tiên của phí bảo hiểm rủi ro

Năng lượng vẫn là trạm dừng đầu tiên của phí bảo hiểm rủi ro. Eo biển Hormuz đảm nhận khoảng 20% lượng vận chuyển dầu thô toàn cầu, chỉ cần thị trường lo ngại nguồn cung có thể bị cản trở, giá dầu sẽ tính trước phí bảo hiểm rủi ro. Leo thang xung đột thúc đẩy giá dầu đi lên, từ đó đẩy cao kỳ vọng lạm phát, và ảnh hưởng đến chính sách lãi suất và cấu trúc chi phí doanh nghiệp.

Đồng đô la và trái phiếu kho bạc Mỹ: Cuộc giằng co giữa an toàn và lạm phát

Khi bất định tăng lên, dòng tiền thường chảy vào các tài sản có tính thanh khoản cao nhất, đồng đô la và trái phiếu kho bạc Mỹ do đó được hưởng lợi ngắn hạn. Đồng đô la mạnh lên, lợi suất trái phiếu kho bạc Mỹ giảm theo giai đoạn, phản ánh nhu cầu trú ẩn an toàn tăng. Nhưng nếu xung đột kéo dài và đẩy cao kỳ vọng lạm phát, lợi suất trái phiếu kho bạc Mỹ có thể đối mặt với cuộc giằng co giữa dòng mua trú ẩn và áp lực lạm phát.

Định vị của tài sản rủi ro và Bitcoin

Vàng đảm nhận chức năng trú ẩn an toàn truyền thống, dầu thô thể hiện phí bảo hiểm rủi ro, trái phiếu kho bạc Mỹ cung cấp đệm an toàn thanh khoản. Còn biểu hiện của Bitcoin gần giống với tài sản rủi ro có hệ số beta cao. Trong giai đoạn đầu xung đột, nó không tăng một chiều, mà biến động mạnh mẽ, cho thấy độ nhạy cảm cao với thanh khoản và sở thích rủi ro của nó. Do đó, trong giai đoạn đầu tiên của sự bất định cực độ, Bitcoin giống tài sản rủi ro beta cao hơn là công cụ trú ẩn an toàn thuần túy.

Nhìn chung, thị trường trên chuỗi biểu hiện rủi ro đầu tiên, thị trường dự đoán xác suất hóa rủi ro, và tài sản truyền thống hoàn thành xác nhận có hệ thống sau khi mở cửa. Phí bảo hiểm rủi ro được truyền dẫn dọc theo năng lượng, lãi suất và định giá tài sản, cuối cùng hình thành phản ứng liên kết của thị trường toàn cầu.

5. Thay đổi cấu trúc: Cơ chế định giá rủi ro có đang di chuyển?

Ý nghĩa của sự kiện này, có lẽ không chỉ nằm ở bản thân xung đột, mà còn ở cách rủi ro được định giá.

Địa chính trị đang được tài chính hóa theo thời gian thực

Trước đây, địa chính trị chủ yếu dừng lại ở cấp độ tin tức và ngoại giao; ngày nay, nó đang được tài chính hóa theo thời gian thực. Chiến tranh có leo thang không, trừng phạt có được thực thi không, kết quả bầu cử diễn biến ra sao, đều có thể được đặt cược, phòng ngừa rủi ro, xác suất hóa trên thị trường. Rủi ro không chỉ được giải thích sau sự kiện, mà còn được giao dịch trong quá trình diễn ra.

Thị trường trên chuỗi trở thành bộ đệm rủi ro 24/7

Thị trường trên chuỗi bắt đầu đảm nhận một chức năng mới. Thị trường truyền thống có nghỉ cuối tuần, ngày lễ ngừng giao dịch. Khi sự kiện lớn xảy ra đúng vào khoảng thời gian trống này, giá cả không thể phản ánh tâm lý ngay lập tức. Nhưng thị trường trên chuỗi vận hành 24/7, nó trở thành bộ đệm giải phóng làn sóng cảm xúc đầu tiên. Giá cả và xác suất biến động ở đó trước, chờ thị trường truyền thống mở cửa, rồi mới thực hiện xác nhận và lan tỏa quy mô lớn hơn.

Quyền phát hiện giá đang di chuyển biên

Sự khác biệt cấu trúc thời gian này, đang mang lại một thay đổi sâu sắc hơn: sự di chuyển biên của quyền phát hiện giá. Nếu hợp đồng trên chuỗi biến động đầu tiên, nếu đường cong tỷ lệ cược của thị trường dự đoán nhảy thay đổi trước giá dầu và chỉ số chứng khoán, thì liệu các nhà đầu tư tổ chức có bắt đầu giám sát những dữ liệu này không? Các mô hình vĩ mô có đưa biến động trên chuỗi vào biến số tham khảo không? Truyền thông và trader có coi xác suất thị trường dự đoán như tín hiệu cảnh báo rủi ro không?

Những câu hỏi này vẫn chưa có kết luận cuối cùng, nhưng hướng đi đã lộ rõ. Sự "biểu hiện đầu tiên" của rủi ro, đang chuyển từ tiếng chuông mở cửa của sàn giao dịch truyền thống, sang thị trường số vận hành 24/7. Khi chiến tranh có thể được giao dịch theo thời gian thực, thị trường không còn chỉ phản ứng thụ động với kết quả sự kiện, mà đang tham gia vào quá trình định giá chính bản thân rủi ro.