Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Ethan (@ethanzhang_web3)

"Thứ Hai Đen Tối" một lần nữa tái diễn.

Dữ liệu từ OKX cho thấy, vào rạng sáng ngày 26/1, BTC đã giảm từ 88.945 USD xuống mức thấp nhất 86.090 USD, mức giảm tối đa 3,21%; ETH cũng giảm từ 2.942 USD xuống 2.786 USD, mức giảm tối đa 5,3%; SOL giảm từ 126,99 USD xuống 117,16 USD, mức giảm tối đa 7,74%. Tính đến tối ngày 26, thị trường hồi phục nhẹ, BTC tạm báo giá 88.200 USD, ETH tạm báo giá 2.915 USD, SOL tạm báo giá 123 USD.

Trái ngược với sự u ám bao trùm thị trường crypto, giá vàng và bạc gần đây liên tục lập kỷ lục lịch sử. Dữ liệu COMEX cho thấy, giá bạc quốc tế trong 24 giờ đã chạm mức cao nhất 109,560 USD/ounce, tăng 8,03% trong ngày; vàng quốc tế cũng tăng mạnh, lên mức 5059,7 USD/ounce, tăng 1,65% trong ngày. Ngoài ra, đồng yên Nhật thể hiện sức mạnh trên thị trường ngoại hối. Dữ liệu cho thấy, cặp USD/JPY chạm mức 154, mức thấp nhất kể từ tháng 11 năm ngoái, giảm 1,11% trong ngày.

Trên mạng xã hội, câu nói "Anything But Crypto" ("Cái gì cũng được, trừ crypto") cũng nói lên nỗi cay đắng của các nhà đầu tư crypto.

Nguyên nhân 1: Biến động thị trường tỷ giá Yên Nhật

Hôm nay, tỷ giá Yên Nhật trên thị trường ngoại hối đã trải qua một đợt biến động mạnh, tỷ giá Yên so với USD đã tăng mạnh từ 158,4 yên đổi 1 USD lên 153,9 yên đổi 1 USD, tăng hơn 4 yên. Đằng sau sự thay đổi này, thị trường đồn đoán rằng Nhật Bản và Mỹ có thể đã bắt đầu can thiệp tỷ giá chung, hoặc ít nhất là đang trong giai đoạn "hỏi giá ngoại hối" - bước khởi đầu cho can thiệp ngoại hối.

Biến động mạnh của tỷ giá Yên không phải là đột ngột. Ngay từ ngày 23/1, thị trường ngoại hối Tokyo đã chứng kiến sự tăng giá mạnh trong thời gian ngắn của đồng yên so với USD.

Cục Dự trữ Liên bang Mỹ (Fed) hiếm hoi tiến hành "hỏi giá ngoại hối", hành động này được coi là giai đoạn chuẩn bị cho can thiệp ngoại hối, đánh dấu sự quan tâm cao độ của chính phủ Mỹ đối với việc đồng yên mất giá. Theo Tân Hoa Xã, hỏi giá ngoại hối thường xảy ra ở giai đoạn đầu của can thiệp tỷ giá, là hành động của cơ quan tiền tệ thông qua ngân hàng trung ương để hỏi tỷ giá hiện tại và tình hình thị trường, được xem là tín hiệu điều hành thị trường trực tiếp hơn so với can thiệp bằng lời nói.

Trên thực tế, kể từ năm 1996, Mỹ chỉ can thiệp ngoại hối trong ba dịp khác nhau, lần cuối cùng là sau trận động đất lớn ở Nhật Bản năm 2011, phối hợp với các nước G7 bán ra đồng yên để ổn định thị trường. Chính vì vậy, thị trường coi đợt biến động mạnh này của tỷ giá yên là tín hiệu cho thấy Nhật Bản và Mỹ có thể đang chung tay can thiệp, và hành động chung này rất có thể là phản ứng khẩn cấp trước sự sụt giảm mạnh của đồng yên. Đối với thị trường crypto, điều này có nghĩa là tính thanh khoản và tâm lý rủi ro của thị trường có thể bị ảnh hưởng lớn, đặc biệt là trong bối cảnh bất ổn kinh tế vĩ mô toàn cầu gia tăng.

Tại sao đồng Yên tăng giá lại làm trầm trọng thêm sự sụt giảm của Bitcoin?

Trong thời gian dài, chính sách lãi suất thấp của đồng yên đã thu hút các nhà đầu tư toàn cầu đổ xô vào các giao dịch chênh lệch giá (carry trade) vay yên với lãi suất thấp và chuyển đổi sang các tài sản có lợi suất cao. Loại giao dịch này được gọi là "Yen carry trade" vốn là một phần quan trọng tạo nên tính thanh khoản của thị trường toàn cầu. Các trader carry trade vay đồng yên với lãi suất thấp, sau đó chuyển đổi nó sang đô la Mỹ hoặc các tài sản có lợi suất cao khác, đầu tư vào Bitcoin, cổ phiếu và các tài sản rủi ro khác. Tuy nhiên, khi tỷ giá đồng yên tăng mạnh, các trader carry trade thường chịu áp lực chi phí vốn tăng lên, do đó buộc phải đóng các vị thế, bán ra Bitcoin để trả nợ.

Lấy ví dụ vào tháng 8/2024, đồng yên tăng mạnh do Ngân hàng Trung ương Nhật Bản (BOJ) bất ngờ tăng lãi suất và kỳ vọng thị trường về can thiệp tỷ giá, điều này đã kích hoạt sự sụp đổ của các giao dịch carry trade, khiến Bitcoin giảm mạnh từ 65.000 USD xuống còn 50.000 USD chỉ trong vài ngày.

Hiện tại, với việc đồng yên một lần nữa tăng giá mạnh, các giao dịch carry trade tương tự trên thị trường có thể một lần nữa bị buộc phải đóng vị thế, làm trầm trọng thêm biến động giá Bitcoin.

Ngoài ra, những người quen thuộc với thị trường tài chính toàn cầu đều biết, đồng yên không chỉ là tiền tệ của Nhật Bản, nó còn được coi là thước đo rủi ro của nền kinh tế toàn cầu. Mỗi khi sự không chắc chắn của thị trường toàn cầu gia tăng, dòng tiền thường chảy vào đồng yên - một "đồng tiền trú ẩn an toàn". Hiện tượng này thường thể hiện rõ nhất trong các thời kỳ khủng hoảng kinh tế toàn cầu, bất ổn tài chính. Tuy nhiên, biến động tỷ giá của đồng yên không chỉ phản ánh sức khỏe của nền kinh tế Nhật Bản, mà còn phản ánh sự thay đổi tâm lý rủi ro toàn cầu.

Đây cũng là lý do tại sao sự biến động thường xuyên của tỷ giá yên, đặc biệt là khi nền kinh tế vĩ mô toàn cầu đối mặt với sự không chắc chắn, lại ảnh hưởng trực tiếp đến giá của các tài sản rủi ro như Bitcoin. Khi tỷ giá yên tiếp tục biến động và trở nên trầm trọng hơn, tâm lý tìm nơi trú ẩn của thị trường toàn cầu tăng cao, các tài sản rủi ro (bao gồm Bitcoin) thường sẽ điều chỉnh giảm, trong khi các tài sản trú ẩn như vàng và bạc có thể tăng giá. Đặc biệt trong bối cảnh Nhật Bản và Mỹ có thể chung tay can thiệp ngoại hối, việc điều chỉnh giảm giá Bitcoin trong ngắn hạn cũng trở thành phản ứng tất yếu của thị trường.

Đáng chú ý, mối tương quan nghịch giữa Bitcoin và chỉ số USD (DXY) đặc biệt rõ rệt. Khi USD mạnh lên, các nhà đầu tư có xu hướng chuyển dòng tiền sang các tài sản USD, từ đó giảm nhu cầu đối với các tài sản rủi ro cao như Bitcoin, Bitcoin chịu áp lực giảm; và khi USD suy yếu, Bitcoin có thể có cơ hội tăng giá. Nếu lần can thiệp này của Nhật-Mỹ thành công, khiến tỷ giá USD/JPY giảm mạnh, chỉ số USD sẽ bị áp chế, điều này tạo ra sự hỗ trợ tăng giá cho Bitcoin vốn chủ yếu được định giá bằng USD.

Tuy nhiên, nhìn một cách biện chứng, mặc dù can thiệp tỷ giá có thể đẩy giá Bitcoin lên cao trong ngắn hạn, nhưng nếu sau can thiệp mà không thay đổi được cơ bản của thị trường, việc tăng giá thường khó duy trì. Các sự kiện can thiệp tỷ giá trong quá khứ cho thấy, sự can thiệp của chính phủ chỉ là tạm thời, sự thay đổi xu hướng thị trường phụ thuộc nhiều hơn vào cơ bản của nền kinh tế toàn cầu.

Nguyên nhân 2: Xác suất chính phủ Mỹ đóng cửa lại tăng cao, dự luật cấu trúc thị trường crypto có thể lại bị đình trệ

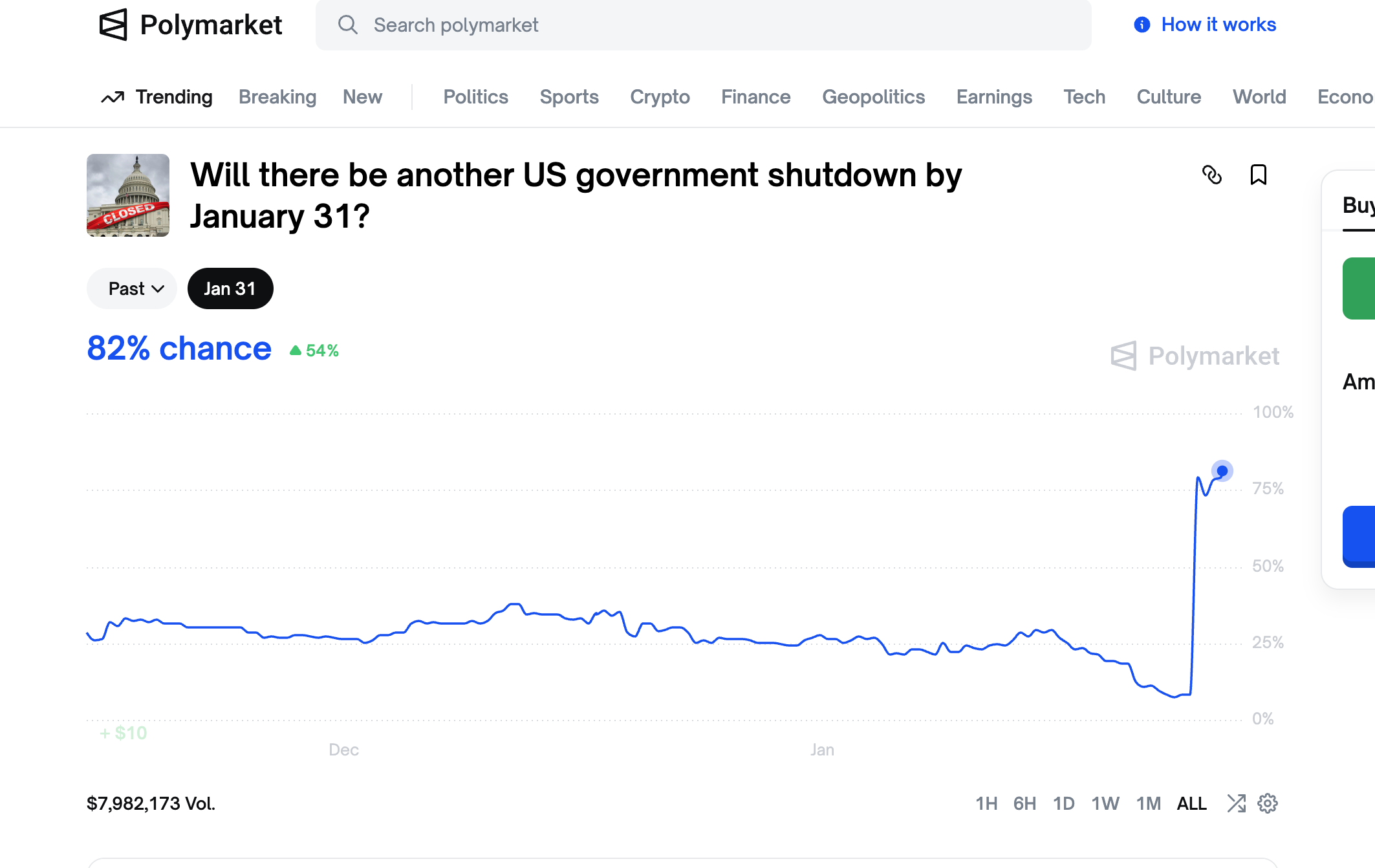

Theo sau vụ án đẫm máu trong thực thi pháp luật một lần nữa xảy ra tại Minnesota, nguy cơ chính phủ Mỹ đóng cửa đã tăng mạnh. Theo dữ liệu mới nhất từ Polymarket, dự báo của thị trường về khả năng chính phủ đóng cửa đã tăng vọt lên 82%.

Tình hình này được kích hoạt bởi vụ nổ súng chết người xảy ra tại thành phố Minneapolis vào ngày 24/1. Alex Pretti, một y tá cấp cứu 37 tuổi, đã thiệt mạng trong cuộc đối đầu với nhân viên thực thi pháp luật liên bang. Sau sự việc, chính phủ liên bang và cơ quan thực thi pháp luật địa phương đã đưa ra các tường thuật khác nhau về diễn biến. Bản thân vụ nổ súng đã gây ra sự phẫn nộ rộng rãi trong công chúng, và nhanh chóng trở thành ngòi nổ cho cuộc tranh giành chính trị.

Lãnh đạo Đảng Dân chủ Chuck Schumer tuyên bố rõ ràng rằng, nếu những tranh cãi về mặt thực thi pháp luật của Bộ An ninh Nội địa (DHS) không được giải quyết, Đảng Dân chủ sẽ dùng toàn lực để ngăn chặn việc thúc đẩy dự luật ngân sách. Do Thượng viện cần 60 phiếu để thông qua dự luật, bế tắc chính trị này sẽ ảnh hưởng trực tiếp đến hoạt động của chính phủ. Đáng chú ý, chỉ hai tháng sau khi trải qua 43 ngày đóng cửa lần trước, chính phủ lại rơi vào "thế bí" đóng cửa.

Thế bế tắc chính trị này không chỉ có nghĩa là chính phủ Mỹ đối mặt với nguy cơ đóng cửa, mà còn mang lại tác động trực tiếp đến tiến trình quản lý ngành công nghiệp crypto. Cuộc họp xem xét dự luật cấu trúc thị trường crypto dự kiến diễn ra vào tháng 1 đã phải hoãn lại do gặp phải tranh cãi, tuy nhiên sự gia tăng của cuộc tranh giành chính trị lần này khiến dự luật lẽ ra phải tiếp tục được thúc đẩy có thể lại rơi vào bế tắc.

Mặc dù phần "cấu trúc thị trường" của thị trường crypto dường như đã đạt được sự đồng thuận lớn, nhưng những tranh cãi xung quanh cơ chế lợi nhuận của stablecoin, tính tuân thủ của DeFi và công cụ quản lý của SEC trong lĩnh vực chứng khoán token hóa, lại khiến việc thúc đẩy dự luật đối mặt với trở ngại chính trị lớn.

Như Alex Thorn, Giám đốc nghiên cứu tại Galaxy Digital, đã chỉ ra, sự trì hoãn này làm nổi bật sự bất đồng sâu sắc giữa Quốc hội và ngành công nghiệp crypto trên nhiều vấn đề then chốt, đặc biệt là trong cơ chế lợi nhuận stablecoin và các điều khoản liên quan đến DeFi. Alex Thorn further mentioned that, trong vòng 48 giờ ngắn ngủi, hơn 100 sửa đổi đã được đệ trình, các bên liên quan vẫn không ngừng phát hiện ra những điểm tranh cãi mới vào phút chót, khiến khó khăn trong phối hợp chính trị tăng lên đáng kể. Đối với thị trường crypto, sự không chắc chắn về chính sách làm trầm trọng thêm tính biến động của thị trường, và việc chính phủ đóng cửa có nghĩa là các chính sách quản lý không thể dự đoán được trong ngắn hạn, điều này khiến các nhà đầu tư tràn ngập cảm giác không chắc chắn và lo lắng về tương lai.(Đọc thêm:《CLARITY 审议突遭推迟,为何业界分歧如此严重?》(Việc xem xét CLARITY bị hoãn đột ngột, tại sao sự bất đồng trong ngành lại nghiêm trọng như vậy?))

Lời kết

Trong cuộc chơi vĩ mô này, vàng đã chiếm vị thế chủ đạo trên thị trường với tư thế "cổ điển". Khi giá vàng quốc tế lần đầu tiên vượt qua 5000 USD, dòng chảy của vốn tìm nơi trú ẩn đã rõ ràng. Còn Bitcoin, từng được kỳ vọng là "vàng kỹ thuật số", lại nộp một bản báo cáo thảm hại trong cuộc chấn động có hệ thống này - lần đầu tiên kể từ tháng 10/2023, những người nắm giữ dài hạn (LTH) đã "cắt lỗ" rời thị trường hàng loạt trong tình trạng thua lỗ. Đây không chỉ là sự sụp đổ về giá, mà còn là sự sụp đổ niềm tin của Bitcoin trước bóng ma khủng hoảng tài chính thực sự. Thị trường lúc này lựa chọn không phải là sự đổi mới, mà là tài sản trú ẩn vững chắc, việc giá vàng tăng vọt đã chứng minh điều đó.

Tất cả điều này tiết lộ một thực tế tàn khốc: Dưới bóng ma của khủng hoảng tài chính, thị trường có xu hướng lựa chọn "sự ổn định" hơn là "tính kể chuyện". Vàng, với tư cách là tài sản trú ẩn, đã củng cố vị thế bến đỗ an toàn trong khủng hoảng tín dụng chủ quyền, trong khi sự ảm đạm của Bitcoin đã phơi bày nền tảng tín dụng mong manh của nó trong hệ thống tài chính chủ đạo. Vụ cá cược triệu đô la "vàng hay ETH chạm 5000 USD trước" trên Polymarket đã ngã ngũ, chiến thắng hoàn toàn của vàng không chỉ đánh dấu bước đột phá quyết định về giá, mà còn tượng trưng cho sự "trở lại của thẩm mỹ thị trường".

Mặc dù tài sản truyền thống lại chiếm vị thế chủ đạo, các tài sản mới nổi vẫn đang mò mẫm trong sương mù để tìm kiếm sự tin tưởng thực sự của thị trường. Tuy nhiên, biến động của thị trường không phải là không có cơ hội. Thị trường crypto đã phá vỡ quy luật "chu kỳ bốn năm", vẫn tiềm ẩn cơ hội mua vào đáy.

Như đối tác Placeholder VC Chris Burniske đã nói, từ góc nhìn của người mua, các mức giá đáng chú ý cho BTC bao gồm: khoảng 80.000 USD (đáy tháng 11/2025, đáy giai đoạn của đợt này); khoảng 74.000 USD (đáy tháng 4/2025, hình thành trong giai đoạn hoảng loạn về thuế quan); khoảng 70.000 USD (gần mức cao của thị trường bull năm 2021); khoảng 58.000 USD (gần đường trung bình 200 tuần); và 50.000 USD trở xuống (đáy của biên độ tuần, có ý nghĩa tâm lý mạnh, nếu vượt qua có thể sẽ kích hoạt thảo luận "Bitcoin đã chết").