Tác giả: Cốc Vũ, ChainCatcher

Sau nhiều tháng, làn sóng đầu tư vào blockchain Layer1 lại xuất hiện một thương vụ định giá hàng tỷ USD, blockchain Layer1 hiệu năng cao Pharos đã công bố hoàn thành nâng cấp hợp tác vốn với công ty niêm yết trên sàn Giao dịch Chứng khoán Hồng Kông GCL New Energy, với định giá 950 triệu USD và số tiền đầu tư là 24,73 triệu USD.

GCL New Energy là một doanh nghiệp phát điện năng lượng mặt trời nổi tiếng trong nước, chủ yếu hoạt động trong lĩnh vực phát triển, xây dựng, vận hành và quản lý nhà máy điện mặt trời, điều này rất phù hợp với định hướng phát triển trọng tâm RWA của Pharos, trông có vẻ đây là một thương vụ có ý nghĩa chiến lược tích cực cho cả hai bên.

Tuy nhiên, thương vụ này cũng gây ra nhiều nghi ngờ trên thị trường, trong bối cảnh thị trường thứ cấp ảm đạm, liệu các dự án Layer1 và RWA có thực sự có thể nhận được định giá hàng tỷ USD trên thị trường sơ cấp? Và các công ty niêm yết có dễ dàng đầu tư vào các tài sản rủi ro cao như vậy không?

Thỏa thuận đặt cược ràng buộc lẫn nhau

Nhiều chi tiết ẩn trong các thông báo phức tạp cho thấy, đây không phải là một thương vụ đầu tư trực tiếp thông thường, mà là một thương vụ ràng buộc với các điều khoản đầu tư chéo, giao dịch phân kỳ và đặt cược về vốn hóa thị trường, và tất cả các điều kiện giao dịch cốt lõi đều nằm trong tay GCL New Energy. Nếu bất kỳ điều kiện nào không được đáp ứng, thương vụ này sẽ chỉ là một văn bản rỗng không có ràng buộc thực chất.

Trong đó, việc Pharos mua cổ phần của GCL New Energy là khoản đầu tư tiên quyết, sẽ mua tối đa 183.480.000 cổ phiếu mới của công ty này với giá 1,05 HKD, trị giá khoảng 150 triệu HKD, mức giá này chiết khấu 15% so với giá hiện tại của GCL New Energy (1,23 HKD).

Thương vụ này trông có vẻ có lợi cho Pharos, nhưng rõ ràng GCL New Energy rất am hiểu các thao tác tài chính, đã thiết lập năm rào cản giao dịch khắt khe cho thương vụ mua cổ phiếu này, và nếu bất kỳ điều kiện nào không được đáp ứng, tất cả các giao dịch tiếp theo sẽ chấm dứt, toàn bộ thỏa thuận chỉ có hiệu lực trong 18 tháng. Cụ thể, khoản đầu tư này được chia thành năm đợt giao dịch, các điều kiện mở khóa đều gắn liền với hiệu suất niêm yết của Token Pharos:

Tỷ lệ giao dịch đợt đầu tiên là 50%, chỉ được tiến hành khi Token Pharos được sàn giao dịch Web3 liên quan phê duyệt niêm yết thành công và giá mở cửa không thấp hơn giá đầu tư thỏa thuận (tính theo định giá 950 triệu USD). Nếu không niêm yết thành công hoặc giá mở cửa thấp hơn giá phát hành, công ty có quyền không tiến hành giao dịch.

Tỷ lệ giao dịch đợt thứ hai là 12,5%, chỉ được tiến hành khi FDV (tổng vốn hóa pha loãng hoàn toàn) trung bình hàng ngày của Token Pharos trong ba tháng trước khi niêm yết không dưới 760 triệu USD.

Các điều kiện mở khóa cho ba đợt tiếp theo大致类似, khác biệt chủ yếu là chu kỳ tính FDV trung bình lần lượt là tháng thứ tư đến tháng thứ sáu, tháng thứ bảy đến tháng thứ chín, tháng thứ chín đến tháng thứ mười hai.

Và một khi Token Pharos đáp ứng điều kiện giao dịch, việc mua cổ phần của Pharos vào GCL New Energy sẽ có hiệu lực tương ứng, và việc mua Token Pharos của GCL New Energy cũng đồng thời có hiệu lực, với tỷ lệ mở khóa nhất quán.

Nghĩa là, sau khi Token Pharos niêm yết thành công, Pharos sẽ ngay lập tức giao dịch mua cổ phi trị giá 75 triệu HKD cho GCL New Energy, đồng thời GCL New Energy sẽ mua Token Pharos trị giá khoảng 96,73 triệu HKD với định giá 950 triệu USD.

Đối với GCL New Energy, đây là một thương vụ gần như chắc thắng có lời, một mặt có thể nhận được số tiền mua cổ phiếu 75 triệu HKD, mặt khác nếu hiệu suất giá Token Pharos tốt, có thể mua được token trị giá gần 100 triệu HKD với định giá mở cửa ban đầu, không gian lợi nhuận đáng kể.

Tin tốt cũng đã thể hiện trên giá cổ phiếu. Mặc dù GCL New Energy lần đầu tiên tiết lộ thông tin hợp tác với Pharos vào ngày 8 tháng 1, nhưng giá cổ phiếu của họ đã tăng mạnh từ một tuần trước, từ 0,8 HKD lên 1,3 HKD vào ngày công bố, sau đó cao nhất lên 1,8 HKD, và sau đó luôn duy trì xu hướng giảm. Trên thị trường giao dịch, đây là một xu hướng điển hình của "lỗ trùng仓".

Một vấn đề tiềm ẩn khác là, số tiền huy động được công khai trước đây của Pharos chỉ có 8 triệu USD, tương đương 62,61 triệu HKD, vì vậy ngay cả khi điều kiện đầu tư tiên quyết được đáp ứng, khoảng trống tài chính này có lẽ cũng là một vấn đề khó khăn đối với Pharos.

Nguồn: RootData

Định giá 950 triệu USD đến từ đâu?

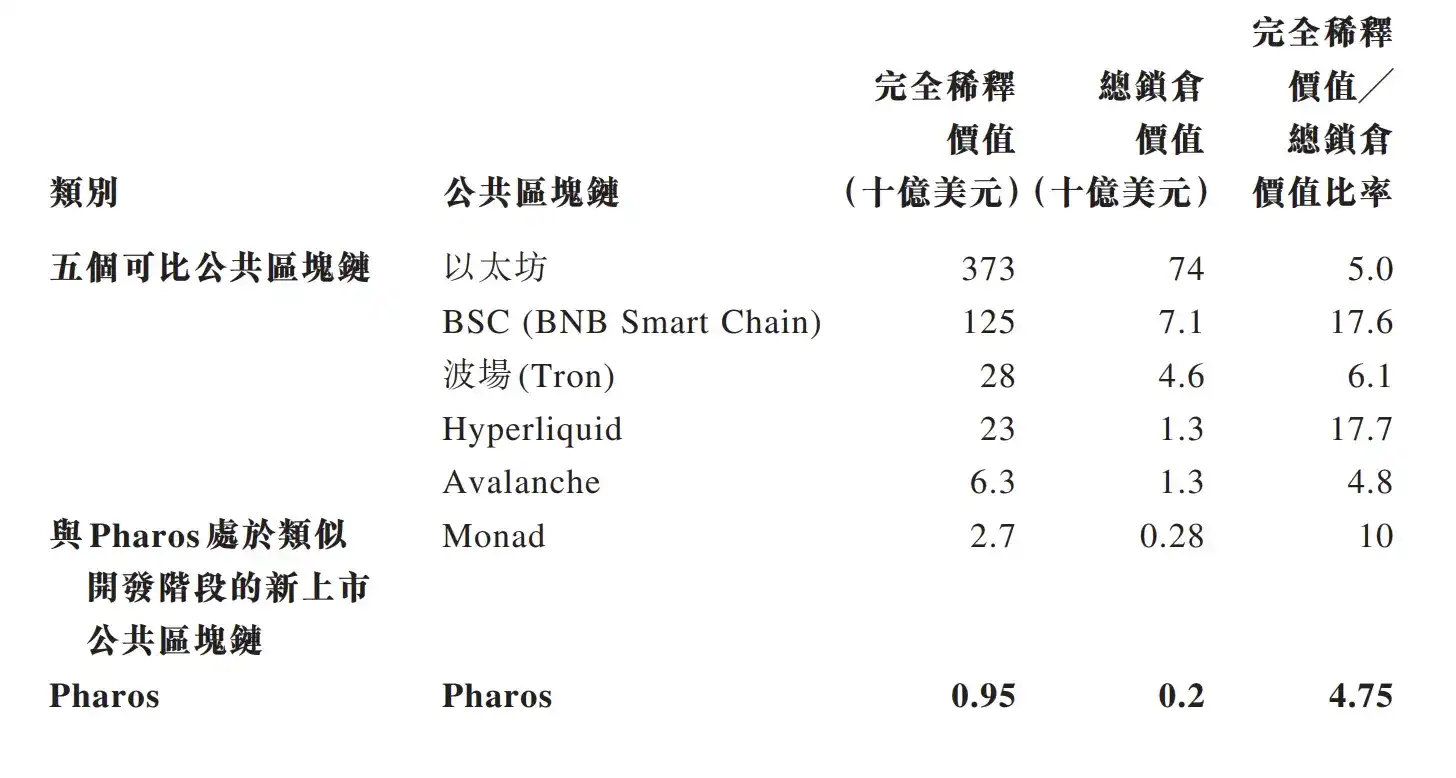

Một thông tin thú vị khác là, GCL New Energy trong thỏa thuận cũng tiết lộ chi tiết lý do định giá Pharos là 950 triệu USD. Theo thỏa thuận này, định giá khoản đầu tư chủ yếu dựa trên tổng giá trị tài sản khóa trên chain, trong phân khúc Layer1, tỷ lệ vốn hóa pha loãng hoàn toàn/tổng giá trị tài sản khóa trung bình của Ethereum, BSC, Hyperliquid, Tron, Avalanche là 10 lần, trung vị là 6 lần, tỷ lệ của Monad có công nghệ tương tự là 10 lần.

Do đó, hai bên quyết định đặt hệ số tính toán của Pharos là 4,75 lần, và tổng giá trị tài sản khóa hiện tại của Pharos là 250 triệu USD, và tính với mức chiết khấu 20%, nên định giá ban đầu phải là 950 triệu USD.

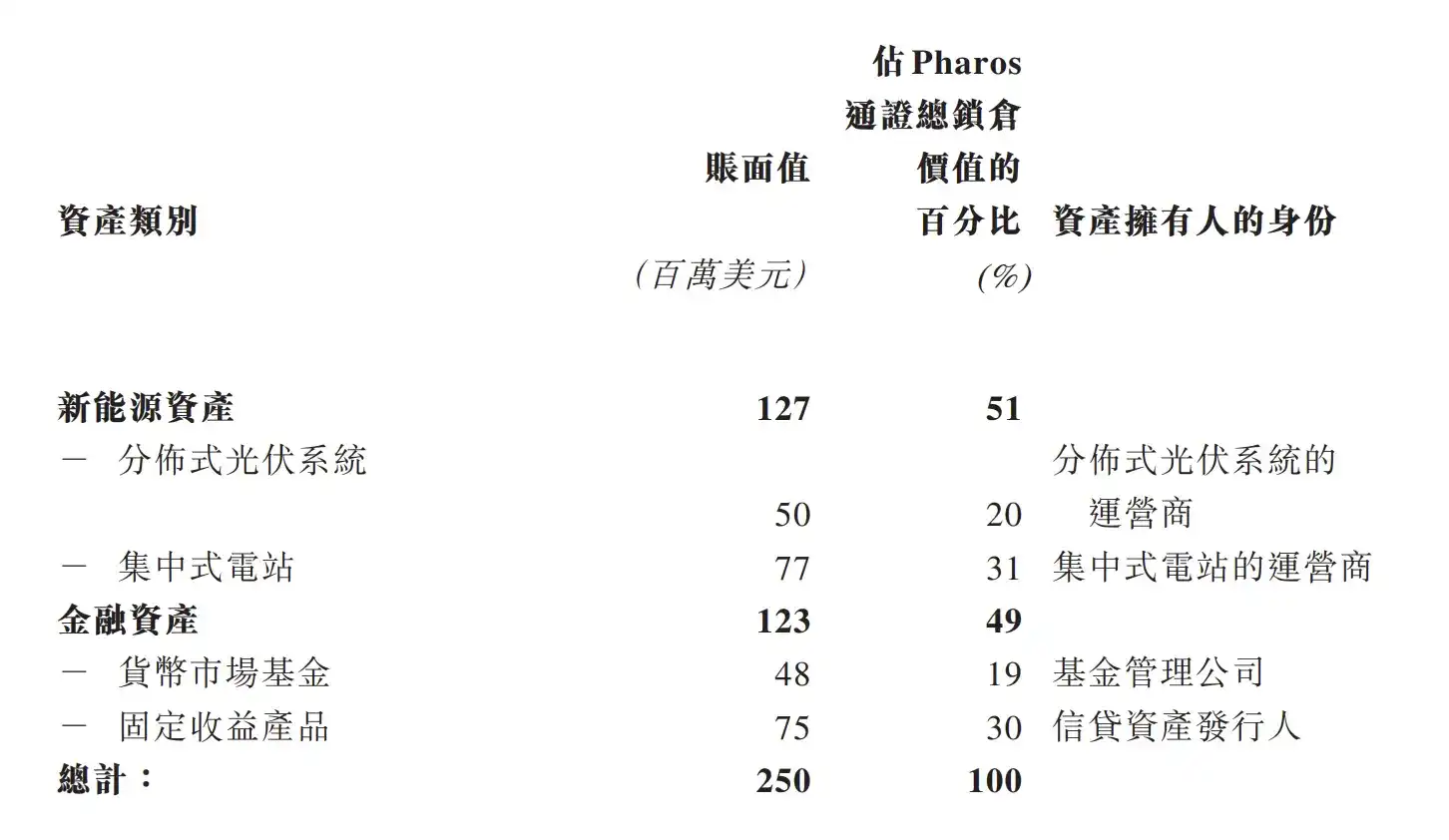

Về loại tài sản khóa trên chain, thỏa thuận tiết lộ, hiện tại trong tất cả tài sản khóa của Pharos, 51% đến từ tài sản năng lượng mới của nhà khai thác điện mặt trời phân tán và nhà khai thác nhà máy điện tập trung, 49% đến từ tài sản tài chính của công ty quản lý quỹ và tổ chức phát hành tài sản tín dụng.

Nghĩa là, tổng giá trị khóa của Pharos đã đưa tài sản thực thể vào phạm vi tính toán, và là tài sản nhà máy điện và năng lượng mặt trời liên quan chặt chẽ đến bên liên quan trong giao dịch này, cách tính toán này trong ngành Layer1 cũng là một tiền lệ.

Trên thực tế, mainnet của Pharos cho đến nay vẫn chưa chính thức thông báo ra mắt, nền tảng thống kê dữ liệu on-chain chuyên nghiệp DeFillama không thu thập dữ liệu khóa của Pharos, dữ liệu 250 triệu USD cũng hoàn toàn là dữ liệu tiết lộ một phía của dự án.

Biến động giá cổ phiếu trước, kết hợp với các điều kiện đặt cược chồng chéo trong thỏa thuận, định giá ảo, không khó để nhận ra mục đích thực sự của giao dịch này: đối với GCL New Energy, đây có lẽ là một thao tác tài chính dựa vào khái niệm crypto để thao túng giá cổ phiếu, thúc đẩy vốn hóa thị trường của công ty; đối với Pharos, thì là cố gắng dựa vào tài sản thực thể của công ty niêm yết, tạo ra chiêu trò định giá cao, tạo đà cho việc niêm yết Token sau này. Hai bên cùng có lợi, nhưng lại để rủi ro cho thị trường và các nhà đầu tư tiếp theo.

Khi một công ty công nghiệp thực thể bơm tài sản thực thể vào một dự án Layer1, sau đó tính toán gấp nhiều lần giá trị tài sản thực thể có thể dễ dàng tạo ra định giá 950 triệu USD, trò chơi vốn như vậy có phải là quá lố không? Thị trường crypto có thực sự cần RWA như vậy không?