Các hiệp hội thương mại đại diện cho các ngân hàng truyền thống đã thách thức quyết định của Văn phòng Giám sát Tiền tệ (OCC) về việc phê duyệt giấy phép ủy thác quốc gia cho các công ty tiền điện tử.

Trung tâm của tranh chấp là các khoản chấp thuận có điều kiện được cấp cho một số ít công ty tài sản kỹ thuật số. Đây là một động thái mà OCC khẳng định đã tuân theo quy trình xem xét tương tự như áp dụng cho bất kỳ giấy phép ngân hàng nào.

Các nhóm ngân hàng không đồng ý.

Họ lập luận rằng động thái này tạo ra một vùng xám. Những công ty này giống ngân hàng, có được trạng thái liên bang, nhưng lại thiếu bảo hiểm tiền gửi và sự giám sát đầy đủ ở cấp độ ngân hàng.

Thay mặt cho Hiệp hội Ngân hàng Hoa Kỳ, Chủ tịch kiêm Giám đốc điều hành Rob Nichols cho biết,

"Chúng tôi lo ngại rằng việc mở rộng giấy phép ủy thác theo cách này… có thể làm mờ ranh giới về ý nghĩa của một ngân hàng và tạo cơ hội cho việc lợi dụng chênh lệch quy định."

ICBA đã đi xa hơn. Trong tuyên bố của mình, Chủ tịch kiêm Giám đốc điều hành Rebeca Romero Rainey lưu ý,

"Sự thay đổi chính sách đáng kể của OCC… cho phép một khuôn khổ quy định không nhất quán, đe dọa sự bất ổn tài chính."

Và trong khi những cuộc thảo luận này diễn ra qua lại, tiền điện tử đang ngày càng phát triển mạnh mẽ ở các cấp độ cao hơn.

Quy định tiếp quản ở phía bên kia

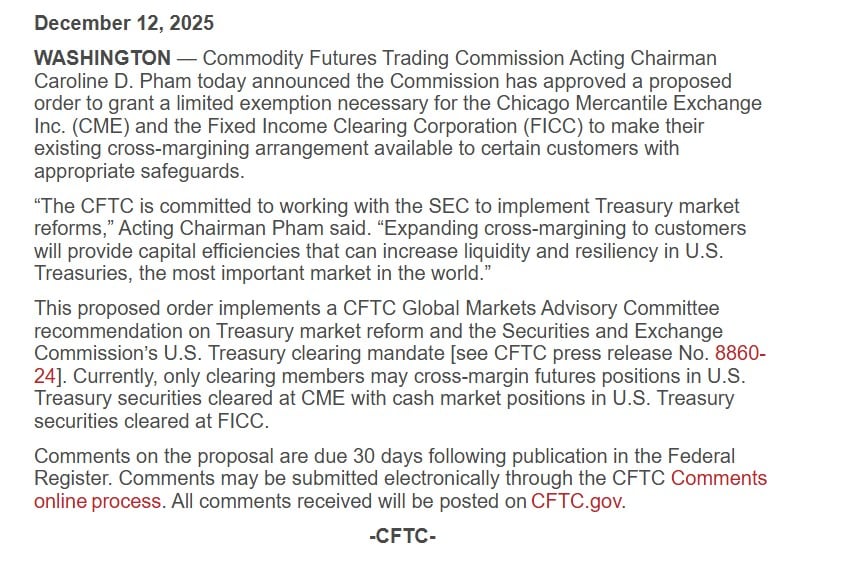

Động thái gần đây của CFTC nhằm mở rộng ký quỹ chéo cho Kho bạc Hoa Kỳ nghe có vẻ kỹ thuật, nhưng mục đích khá đơn giản.

Bằng cách cho phép Kho bạc được bù trừ cùng với hợp đồng tương lai, các cơ quan quản lý đang thử nghiệm các hệ thống cuối cùng có thể nắm giữ tiền điện tử và tài sản được token hóa trong cùng một danh mục. Ý tưởng là để tăng hiệu quả và kiểm soát rủi ro.

Trong thông cáo báo chí, Quyền Chủ tịch CFTC Caroline Pham cho biết,

"Việc mở rộng ký quỹ chéo cho khách hàng sẽ mang lại hiệu quả vốn, có thể làm tăng tính thanh khoản và khả năng phục hồi của Kho bạc Hoa Kỳ, thị trường quan trọng nhất thế giới."

Và bất kể cuộc tranh luận trong ngành trông như thế nào trên bề mặt, nền tảng cho sự tích hợp đã được đặt ra.

Brazil sẽ không chờ đợi!

Ngân hàng tư nhân lớn nhất nước này đã coi Bitcoin như một công cụ danh mục đầu tư.

Itaú Unibanco gần đây đã khuyên khách hàng phân bổ một phần nhỏ (lên đến 3%) vào Bitcoin. Không phải để giao dịch, mà là để bảo vệ!

Lý logic rất đơn giản. Bitcoin không biến động giống như cổ phiếu hoặc trái phiếu địa phương, và nó cung cấp một số sự bảo vệ khi đồng real suy yếu. Itaú nói rõ rằng đây không phải là để đuổi theo biến động giá hay biến tiền điện tử thành khoản nắm giữ cốt lõi.

Nó có nghĩa là giới hạn, dài hạn và có kỷ luật.

Đối với người Venezuela, tiền điện tử là không thể thương lượng

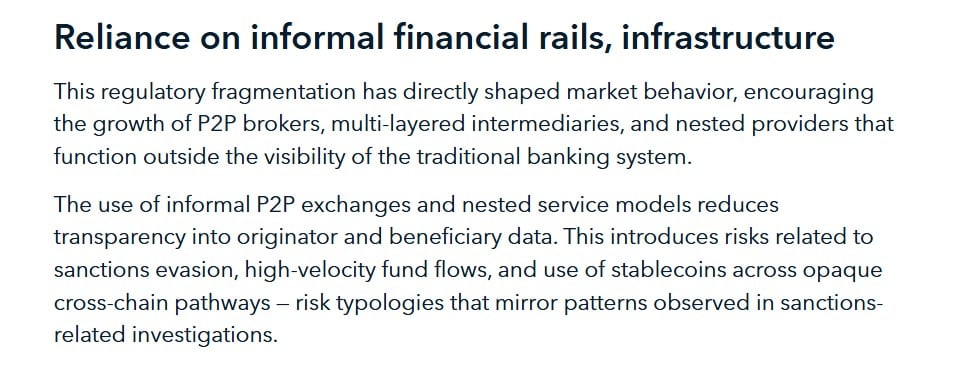

Ở Venezuela, stablecoin đã thay thế các chức năng ngân hàng truyền thống cho nhiều hộ gia đình và doanh nghiệp.

USDT hỗ trợ trả lương, kiều hối, thanh toán cho nhà cung cấp và mua hàng xuyên biên giới. Các nền tảng ngang hàng (P2P) đóng vai trò trung tâm.

Hơn 38% lưu lượng tiền điện tử địa phương chảy qua một dịch vụ P2P duy nhất cho phép chuyển đổi tiền điện tử sang tiền pháp định.

Một báo cáo từ TRM Labs lưu ý rằng, nếu không có những thay đổi lớn về kinh tế hoặc quy định, nhu cầu về stablecoin có thể sẽ tiếp tục tăng.

Đối với người Venezuela, tiền điện tử có nghĩa là sự sống còn. Nó là một phương tiện trao đổi đáng tin cậy trong khi đồng bolívar tiếp tục mất giá và hệ thống ngân hàng truyền thống vẫn không đáng tin cậy.

Một khoảng cách ngày càng lớn

Sự xung đột giữa các ngân hàng và các cơ quan quản lý hướng tới tiền điện tử gợi nhớ đến một khoảng cách cơ bản trong các ưu tiên. Các ngân hàng truyền thống lo ngại về các quy tắc, sự bình đẳng và rủi ro hệ thống.

Các cơ quan quản lý, tổ chức toàn cầu và các ngân hàng có tầm nhìn xa lại tập trung vào hiệu quả, khả năng phục hồi và đáp ứng nhu cầu thị trường thực tế.

Điều gì xảy ra tiếp theo sẽ định hình vai trò toàn cầu của tiền điện tử.

Giấy phép quốc gia, cải cách cấu trúc thị trường, phân bổ của các tổ chức và việc áp dụng rộng rãi trên toàn cầu đều chỉ ra cùng một xu hướng: tài sản kỹ thuật số đang trở thành một phần của hệ thống tài chính, cho dù các ngân hàng truyền thống có thích hay không.

Sự phản kháng từ các bên truyền thống có thể làm chậm tốc độ, nhưng không thể ngăn chặn sự tích hợp.

Suy nghĩ cuối cùng

- Trong khi các ngân hàng Hoa Kỳ kháng cự lại giấy phép tiền điện tử, các cơ quan quản lý và tổ chức toàn cầu đã tiến lên phía trước.

- Việc áp dụng tiền điện tử đang tiến xa hơn cả cuộc tranh luận quy định.