Tác giả: Prathik, Thejaswini

Tiêu đề gốc: Built for Humans

Biên dịch và tổng hợp: BitpushNews

Trong hàng nghìn năm, nền văn minh nhân loại đã phát triển trên vô số phương diện. Ngôn ngữ, trang phục, lối sống, kiến trúc, hình thức cộng đồng, cách thức kiếm thức ăn... tất cả đều không ngừng thay đổi. Tuy nhiên, nền văn minh nhân loại luôn có một điểm chung - đó là sự thôi thúc đầu cơ.

Trước khi khái niệm "nhà thờ" ra đời, trước khi "quốc gia" xuất hiện, con người đã đánh bạc. Trong tất cả các hoạt động mà con người kiên trì thực hiện xuyên suốt các nền văn hóa và thế kỷ, việc đặt cược vào kết quả không chắc chắn có vị trí gần như ngang hàng với nấu ăn và chôn người chết.

Những con xúc xắc cổ nhất được biết đến có từ hơn 5000 năm trước. Chúng được phát hiện trong một bộ đồ chơi giống như backgammon được khai quật từ một thành phố bị cháy trong lãnh thổ Iran hiện đại, có niên đại khoảng năm 2800 trước Công nguyên. Vào thế kỷ thứ 6 trước Công nguyên, cá cược đua xe ngựa đã phổ biến rộng rãi ở La Mã cổ đại, thu hút mọi tầng lớp xã hội từ nghị sĩ đến nô lệ. Bước ngoặt trong sử thi chiến tranh thần thoại Ấn Độ "Mahabharata" xảy ra trong một trò chơi xúc xắc. Tất cả bốn sách Phúc Âm của Kinh Thánh đều ghi chép rằng những người lính sau khi đóng đinh Chúa Kitô đã "bắt thăm" để chia nhau quần áo của Ngài.

Mỗi nền văn minh của mỗi thời đại, dù được ghi chép trong lịch sử hay trong các sử thi được biên soạn, đều tìm ra cách đặt cược của cải thực sự vào những kết quả không chắc chắn. Điều này cho thấy, mong muốn nói rằng "tôi biết một điều mà thế giới không biết" và nhận được phần thưởng cho nhận thức đó là không thể tách rời khỏi bản chất con người.

Thời đại thay đổi, địa điểm thay đổi, nhưng sự thôi thúc đánh bạc vẫn tồn tại. Trên thực tế, nó tiến hóa theo thời gian.

Năm 1720, Công ty Biển Nam (South Sea Company) đã mang đến cho người Anh một lợi ích tương lai có thể giao dịch. Lời hứa chuyển đổi nợ chính phủ thành cổ phiếu đã châm ngòi cho cơn sốt đầu cơ, đẩy giá cổ phiếu từ khoảng 100 bảng vào năm 1719 lên gần 1000 bảng vào năm 1720. Hoạt động thương mại tiềm năng không bao giờ thành hiện thực, và sự đầu cơ cuối cùng kết thúc bằng vụ sụp đổ tài chính khét tiếng - "Bong bóng Biển Nam", tương đương với vỡ bong bóng dot-com của thế kỷ 18. Sau đó, Nghị viện Anh đã cấm các dự án mạo hiểm đầu cơ trong tương lai.

Khao khát đầu cơ vẫn tồn tại, chỉ là đang chờ đợi địa điểm tiếp theo.

Suốt thế kỷ 20, tài chính truyền thống đã dựng lên một cấu trúc gia nhập phức tạp để cố gắng thổi bùng lại sự thôi thúc này - họ thiết kế một loạt cơ chế kiểm soát và cân bằng: ngưỡng nhà đầu tư được công nhận, hạn chế đối với nhà giao dịch trong ngày, thị trường đóng cửa lúc 4 giờ chiều và mở cửa lại vào sáng hôm sau. Tất cả những điều này gửi một thông điệp ngầm đến người bình thường: "Bạn có thể đầu cơ, nhưng chỉ khi bạn đã đủ giàu, chỉ được thực hiện theo lịch trình của chúng tôi, và sau khi điền xong tất cả các biểu mẫu."

Những bất tiện này khiến nhiều người bực bội, nhưng lúc đó không có lựa chọn nào khác. Cho đến khi có lựa chọn mới xuất hiện.

Hãy nhìn vào những gì đã xảy ra với thị trường bạc vào tháng trước.

Kim loại quý này là một trong những hàng hóa giao dịch lâu đời nhất trên Trái đất. Nó có thị trường tương lai riêng, cơ sở hạ tầng thể chế và lịch sử giá hàng trăm năm. Vào tháng 1 năm nay, sàn giao dịch phi tập trung (DEX) Hyperliquid đã ra mắt hợp đồng vĩnh viễn bạc.

Chỉ trong một tháng, nó đã xử lý 2% khối lượng giao dịch bạc toàn cầu. Không phải 2% khối lượng giao dịch bạc trong lĩnh vực tiền mã hóa, mà là 2% giao dịch bạc toàn cầu được thực hiện thông qua một giao thức không có trụ sở, không có CEO và cũng không có nhà môi giới.

Đáng để tìm hiểu xem khối lượng giao dịch này đến từ đâu. Cộng đồng người dùng hiện có của Hyperliquid chủ yếu là người dùng gốc tiền mã hóa. Tuy nhiên, thị trường bạc thì không như vậy. Xét đến rủi ro giả định quá mức, cách giải thích hợp lý nhất cho dữ liệu tôi thu thập được là thị trường này đã thu hút những nhà giao dịch vốn luôn muốn tiếp cận với mức độ rủi ro này nhưng không muốn chịu sự ma sát của cơ sở hạ tầng truyền thống.

Hyperliquid đã loại bỏ phần lớn các rào cản hiện có, bao gồm nhà môi giới, ký quỹ cao và yêu cầu tài khoản tối thiểu, ma sát giao diện, đồng thời cung cấp đòn bẩy cao và tốc độ thanh toán nhanh như chớp. Muốn bày tỏ quan điểm của bạn vào lúc 3 giờ sáng thứ Bảy? Không vấn đề gì, chỉ cần mở nền tảng, kết nối ví và thoải mái bày tỏ ý kiến của bạn.

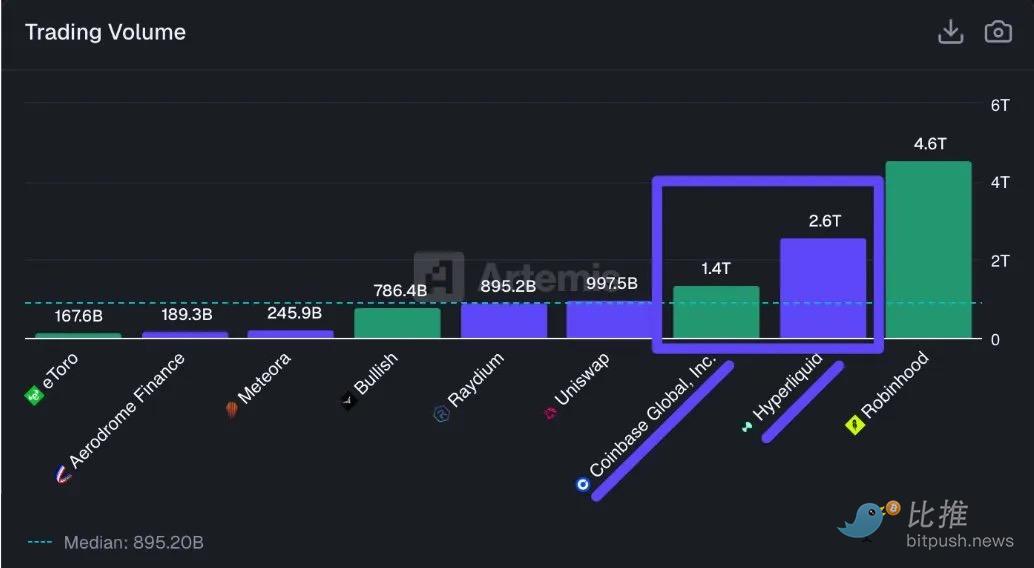

Tháng trước, Hyperliquid đã xử lý khối lượng giao dịch danh nghĩa 2,6 nghìn tỷ USD, gần gấp đôi khối lượng mà Coinbase xử lý.

Nhưng so sánh nó với các sàn giao dịch tiền mã hóa khác là thứ yếu. Quan trọng hơn, DEX hợp đồng vĩnh viễn cung cấp cho con người một sự lựa chọn vượt ra ngoài cơ sở hạ tầng tài chính truyền thống hiện có. Đừng nhầm lẫn việc loại bỏ ma sát với việc loại bỏ rủi ro. Việc tiếp cận không ma sát vào lúc 3 giờ sáng cũng khiến cho việc thua lỗ tán gia bại sản vào những thời điểm bất thường như vậy trở thành có thể. Nhưng đó không phải là toàn bộ ý nghĩa của đầu cơ sao? Lợi nhuận cao đi kèm với rủi ro cao. Chính rủi ro không bị ràng buộc này đã hoàn thành trải nghiệm tăng adrenaline đặc trưng trong bất kỳ canh bạc nào.

Nhưng đánh bạc không chỉ là để kiếm lợi nhuận. Nó còn là về việc "chứng minh mình đúng".

Mỗi nền văn minh đều có oracle (nhà tiên tri) của riêng mình. Oracle của Delphi ở Hy Lạp cổ đại thu phí tư vấn bằng cách đưa ra lời tiên tri. Các triều đình thời trung cổ thường thuê các nhà chiêm tinh làm cố vấn. Phiên bản hiện đại là các chuyên gia truyền hình được trả lương hậu hĩnh vì đưa ra những hiểu biết đầy tự tin và quyến rũ trên màn hình.

Quan điểm luôn có giá trị xã hội và kinh tế. Tuy nhiên, cho đến gần đây, điều chúng thiếu là một mức giá thị trường chung.

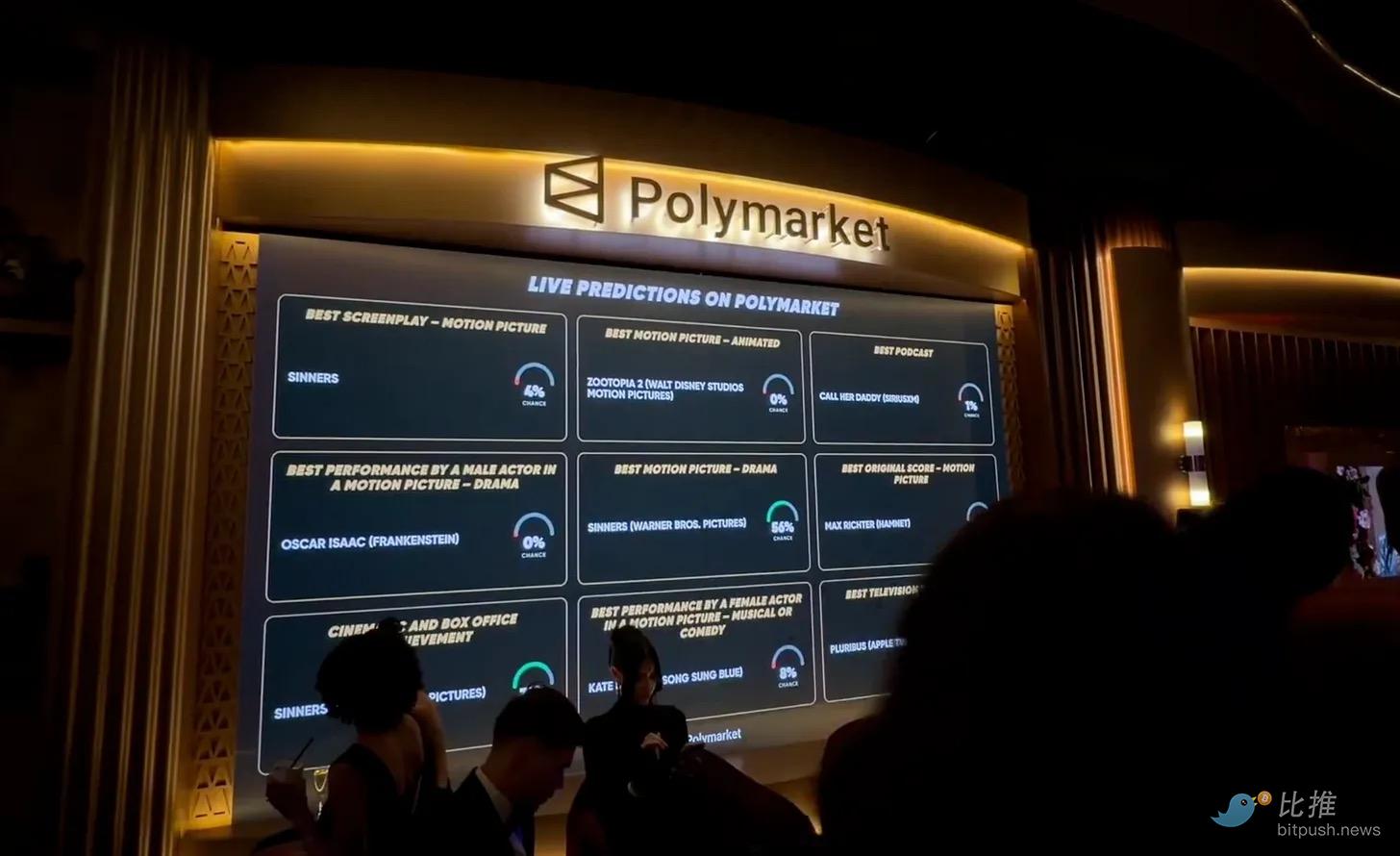

Đây là lúc thị trường dự đoán phát huy tác dụng. Chúng biến quan điểm thành tiền tệ. Khi bạn mua một hợp đồng trên Polymarket hoặc Kalshi, bạn không còn chỉ đơn thuần là bày tỏ quan điểm vào khoảng không. Niềm tin của bạn đang được định giá liên tục so với một bên đối lập không đồng ý với bạn. Nếu bạn đúng, bạn thu tiền; nếu bạn sai, bạn trả tiền. Cơ cấu khuyến khích và tính trách nhiệm này tạo ra một cơ chế mà giới bình luận thời cổ đại chưa từng có.

Điều khiến tôi quan tâm hơn không phải là sự tồn tại của các thị trường dự đoán đương đại, mà là nơi cuối cùng chúng hướng đến.

Buổi phát sóng trực tiếp Giải Quả cầu vàng năm nay đã hợp tác với Polymarket, đọc tỷ lệ cược trước mỗi khoảng quảng cáo. CNN và CNBC đều đã ký thỏa thuận dữ liệu với Kalshi. Robinhood đã ra mắt thị trường dự đoán và nó đã trở thành dòng doanh thu phát triển nhanh nhất của họ, với tỷ lệ hàng năm khoảng 300 triệu USD. Vào Chủ nhật Siêu cúp (Super Bowl) tháng này, thị trường dự đoán đã giao dịch hơn 10 tỷ USD trong một ngày. Kalshi thậm chí còn hợp tác với Venmo để tích hợp thanh toán.

Những phát triển này không nhắm vào các cá nhân ưu tiên tiền mã hóa. Chúng nhắm vào những người đặt cược thể thao và những người đam mê chính trị, những người tìm cách biến thông tin mà họ cho rằng mình biết nhưng thị trường thì không thành tiền.

Mặc dù một số người coi thị trường dự đoán là tương lai của tin tức, nhưng những hạn chế của chúng không thể bỏ qua. Vấn đề giao dịch nội gián luôn tồn tại. Nhưng điều khiến tôi hào hứng nhất là cách những thị trường này mở ra một loạt các nguyên thủy mới để giải quyết các vấn đề hàng ngày. Hãy nghĩ đến phòng ngừa rủi ro và bảo hiểm.

Không phải mọi địa điểm đầu cơ đều được xây dựng trên nền tảng vững chắc như vậy.

Tháng 1 năm 2024, pump.fun ra mắt, cho phép bất kỳ ai tạo ra token có thể giao dịch trong vài giây. Thế giới đã chuyển từ việc ra mắt chưa đến 10 memecoin trong vài năm, sang việc ra mắt hơn 70.000 token trong một ngày tại thời điểm cao điểm. Cơn sốt này được hỗ trợ bởi sự tham gia rộng rãi, với mọi người đặt cược vào các token được xây dựng xung quanh trò đùa, tâm lý tập thể, thậm chí cả các nhân vật chính trị. Nó thậm chí còn lan sang cả Tổng thống Mỹ Donald Trump.

Token TRUMP được ra mắt vài ngày trước lễ nhậm chức tổng thống, đã thu hút mọi người từ khắp nơi trên thế giới mua vào. Nó nhắc nhở mọi người rằng trong lịch sử cổ đại, con người đã luôn đặt tiền vào một phong trào văn hóa như thế nào. Tiền mã hóa chỉ làm cho toàn bộ quá trình trở nên có thể lập trình, không ma sát và tức thời.

Đây là điểm khiến tôi cảm thấy khiêm tốn về tiền mã hóa. Nó không bận tâm đến đúng sai về mặt đạo đức. Tuy nhiên, chính cùng một hệ thống, vừa giúp Hyperliquid tạo ra doanh thu khoảng 1 tỷ USD, đồng thời cũng giúp nền tảng phát hành token pump.fun kiếm được hơn 9 tỷ USD.

Tiền mã hóa ngay từ đầu đã không cung cấp một hệ thống hoàn hảo. Nó thường giới thiệu các hệ thống không đủ tiêu chuẩn, như một giải pháp thay thế cho cơ sở hạ tầng truyền thống hiện có. Nhưng điều thú vị là, theo thời gian và qua nhiều lần lặp lại, một số hệ thống trong số này đã phát triển thành các địa điểm không ma sát, hiệu quả hơn, không có rào cản, đồng thời thể hiện cả sự tinh vi lẫn sự liều lĩnh.

Chúng ta thấy mô hình này trong quá trình phát triển của các hệ thống hình thành vốn. Đợt phát hành token lần đầu (ICO) năm 2017 hứa hẹn một lời hứa mang tính cách mạng: bất kỳ ai cũng có thể bỏ qua ngưỡng đầu tư mạo hiểm để cung cấp vốn và đầu tư cho các dự án. Trong thực tế, phần lớn trong số đó đã thất bại hoặc là gian lận. Nhưng sau đó là các lần lặp lại và sự phản ánh trung thực về lý do thất bại. Mỗi thế hệ gây quỹ bằng tiền mã hóa giải quyết một vấn đề, đồng thời cũng tạo ra một vấn đề mới. Kết quả là, chúng ta thấy các khuôn khổ hiện nay giải quyết những thách thức này tốt hơn so với các nguyên thủy ban đầu.

Việc nhiều dự án ngày nay có thể tạo ra doanh thu có thể kiểm toán được trước khi phát hành token là minh chứng cho sự trưởng thành của ngành hình thành vốn. Tôi không nghĩ có bất kỳ chủ nghĩa lý tưởng nào trong này. Nếu có gì khác biệt, thì đó là ngành này đã trở nên thực tế hơn về những thị trường nào có thể phát triển bền vững.

Điều này cho thấy lớp đầu cơ đã trưởng thành theo thời gian như thế nào để đáp ứng cùng một động lực con người đã tồn tại hàng thiên niên kỷ: ham muốn đánh bạc.

Bên cạnh đầu cơ, tiền mã hóa còn kích hoạt cơ sở hạ tầng để đáp ứng một nhu cầu cấp thiết khác của con người: chuyển tiền.

Mặc dù dữ liệu thanh toán của stablecoin vẫn còn gây tranh cãi, nhưng nơi chúng được áp dụng sâu rộng nhất không phải là bàn giao dịch. Chúng được chấp nhận ở các quốc gia như Argentina, Nigeria và Venezuela, nơi lạm phát, nền kinh tế mong manh và đồng tiền yếu kém khiến cư dân áp dụng các đồng đô la kỹ thuật số tương đương này cho hoạt động thương mại hàng ngày.

Stablecoin tìm thấy sự phù hợp Sản phẩm-Thị trường (Product-Market Fit) ở những nơi các thể chế truyền thống (như ngân hàng và chính phủ) đã ngừng phục vụ công dân địa phương.

Sau đó còn có một động lực thậm chí còn có trước cả đầu cơ: quyền sở hữu.

Rất lâu trước khi con người đánh bạc, họ đã tuyên bố chủ quyền. Lãnh thổ, gia súc và kho thóc. Khái niệm "đây là của tôi" có thể nói là hành vi kinh tế cơ bản nhất của loài chúng ta. Từ Bộ luật Hammurabi đến Thông luật Anh, phần lớn nỗ lực của mọi hệ thống pháp luật từng được thiết kế đều dành để xác định và bảo vệ "ai sở hữu cái gì".

Tài chính truyền thống xây dựng các hệ thống phức tạp để phục vụ động lực này. Chứng thư, chứng chỉ quyền sở hữu, chứng chỉ cổ phiếu, người giữ hộ, đại lý chuyển nhượng và các phòng thanh toán bù trừ - đó là một ngành công nghiệp trung gian hoàn chỉnh, với mục đích ghi chép và xác minh rằng bạn thực sự sở hữu thứ bạn nói. Nhưng chúng ta gặp một vấn đề: cơ sở hạ tầng này chậm, đắt đỏ và có tính loại trừ. Việc thanh toán một giao dịch cổ phiếu vẫn cần một ngày giao dịch hoàn chỉnh. Chuyển nhượng bất động sản có thể mất hàng tháng. Đối với hàng tỷ người trên toàn cầu, nhiều loại tài sản trong số này vẫn hoàn toàn không thể chạm tới.

Token hóa cố gắng nén toàn bộ ngăn xếp trung gian vào mã code. Một trái phiếu kho bạc Mỹ được token hóa vẫn là trái phiếu kho bạc Mỹ. Một ounce vàng được token hóa vẫn là một ounce vàng nằm trong kho. Điều thay đổi là cách quyền sở hữu được ghi lại, chuyển giao và sử dụng. Việc thanh toán trở nên tức thời. Việc tiếp cận trở nên toàn cầu. Và những tài sản từng nằm im trong các tổ chức giữ hộ trở nên có thể lập trình và kết hợp được.

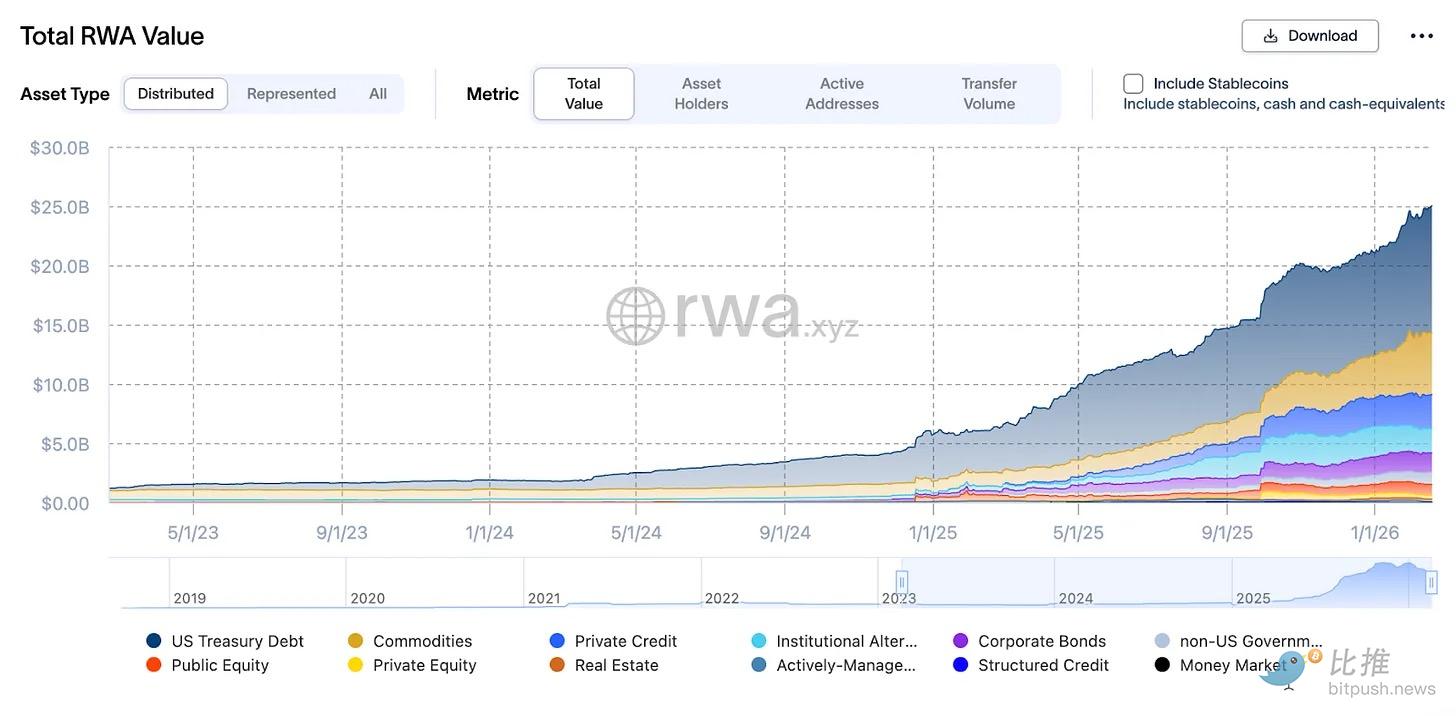

Tài sản thế giới thực (RWA) được token hóa trên blockchain công cộng đã tiệm cận 200 tỷ USD. Chỉ riêng trái phiếu kho bạc Mỹ được token hóa vào tháng 1 năm nay đã vượt mốc 100 tỷ USD, tăng gấp mười lần trong chưa đầy hai năm; vàng được token hóa đã vượt quá 6 tỷ USD.

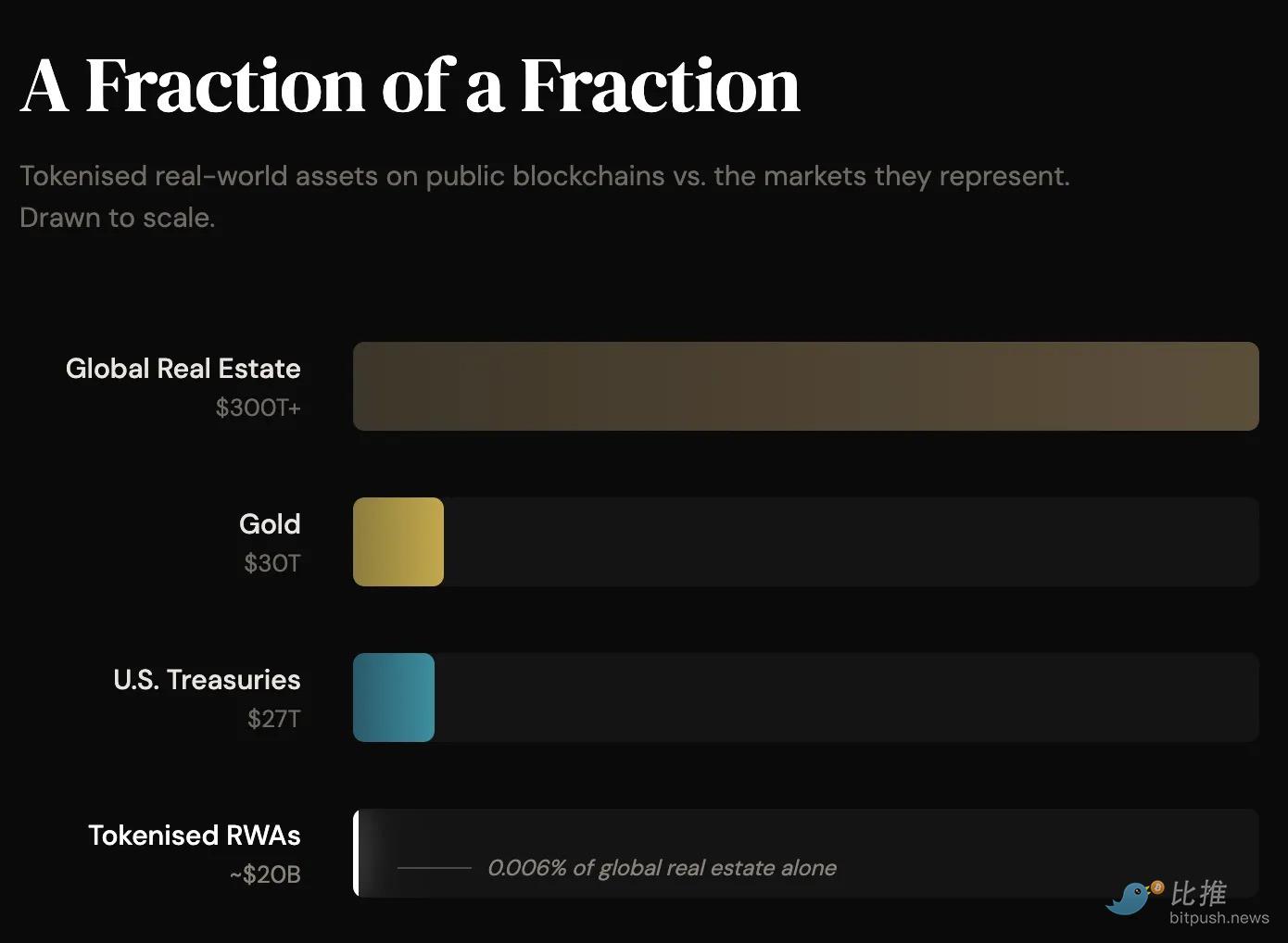

Đây là những cột mốc có ý nghĩa đối với tiền mã hóa, nhưng thị phần mà token hóa chiếm giữ chỉ là một phần nhỏ trong tổng tài sản toàn cầu. Thị trường vàng toàn cầu là hơn 300 nghìn tỷ USD. Thị trường trái phiếu kho bạc Mỹ là 27 nghìn tỷ USD. Quy mô thị trường bất động sản toàn cầu thậm chí còn vượt quá 300 nghìn tỷ USD. Một cách đánh giá trung thực, bây giờ vẫn đang ở giai đoạn đầu.

Điều gần đây thay đổi không phải là quy mô thị trường, mà là danh tính của những người tham gia.

Vào ngày 11 tháng 2 năm nay, BlackRock đã đưa quỹ trái phiếu kho bạc Mỹ được token hóa của mình, BUIDL, lên giao dịch trên Uniswap, một trong những sàn giao dịch phi tập trung lớn nhất trong lĩnh vực tiền mã hóa. Công ty quản lý tài sản lớn nhất thế giới với 10 nghìn tỷ USD tài sản quản lý, đã chọn sử dụng cơ sở hạ tầng DeFi công cộng để thanh toán trái phiếu chính phủ được token hóa. Sau đó, họ còn mua token quản trị của giao thức này.

Giao dịch này đã được ấp ủ trong một năm rưỡi, một phần do cựu Giám đốc điều hành của Uniswap thúc đẩy, người trước đây từng thành lập bộ phận tài sản kỹ thuật số của BlackRock. Các cuộc họp diễn ra luân phiên giữa văn phòng của BlackRock tại Hudson Yards và trụ sở chính của Uniswap tại SoHo. Thật khó để tưởng tượng có hai văn phòng nào có ý nghĩa hơn thế.

Trái phiếu kho bạc Mỹ là tài sản thế chấp cơ bản của hệ thống tài chính toàn cầu. Chúng hỗ trợ thị trường repo 5 nghìn tỷ USD, "đường ống" qua đêm duy trì tính thanh khoản của ngân hàng. Đòn bẩy được tạo ra dựa trên chúng. Các sản phẩm cấu trúc được neo theo chúng. Stablecoin được hỗ trợ bởi chúng. Khi những tài sản thế chấp này được chuyển lên chain, các công cụ được xây dựng trên chúng cũng sẽ theo sau. Các giao thức cho vay có được tài sản thế chấp chất lượng cao. Cơ sở hạ tầng phái sinh được kết nối. Stablecoin được neo vào các dự trữ có thể xác minh trên chain, thay vì bằng chứng off-chain.

BUIDL của BlackRock ngày càng trở thành nền tảng cho các sản phẩm on-chain khác. Cả USDtb của Ethena và OUSG của Ondo đều sử dụng nó làm tài sản dự trữ cốt lõi. Nó đã được các sàn giao dịch tập trung chấp nhận làm tài sản thế chấp. Nó đã được mở rộng sang nhiều blockchain. Một quỹ được token hóa ban đầu đang âm thầm trở thành cơ sở hạ tầng mà các sản phẩm khác dựa vào để xây dựng.

Điều này tuân theo cùng một mô hình. Hyperliquid không phát minh ra giao dịch hàng hóa, nó chỉ loại bỏ ma sát. Stablecoin không phát minh ra đồng đô la, chúng chỉ đưa đồng đô la chảy đến những nơi mà ngân hàng không muốn chạm tới.

Token hóa không phát minh ra quyền sở hữu. Nó làm cho quyền sở hữu trở nên có thể lập trình, có thể mang theo và có thể truy cập toàn cầu, trong khi ngăn xếp trung gian hiện có ban đầu không được thiết kế để hỗ trợ các đặc tính này.

JPMorgan đã chạy các khoản thanh toán được token hóa thông qua nền tảng Onyx của mình. Goldman Sachs vận hành cơ sở hạ tầng tài sản kỹ thuật số cho khách hàng tổ chức. Mạng Canton được hỗ trợ bởi BNY Mellon và Deutsche Börse đang xây dựng cơ sở hạ tầng DeFi được cấp phép. Và bây giờ, BlackRock ngồi ở bàn của Uniswap, nắm giữ token quản trị của một giao thức được xây dựng bởi các nhà phát triển ẩn danh.

Điều này phản ánh con đường mà stablecoin đã từng đi. Đầu tiên là nghi ngờ, sau đó là thử nghiệm thận trọng, và cuối cùng là im lặng và thừa nhận: đối với một số trường hợp sử dụng, cơ sở hạ tầng này thực sự hoạt động tốt hơn. Token hóa vẫn đang ở giai đoạn thứ hai. Tài sản on-chain so với tài sản mà chúng đại diện vẫn chỉ là một giọt nước trong đại dương. Nhưng hướng đi phía trước không còn là câu hỏi, sự hồi hộp chỉ nằm ở tốc độ.

Những công nghệ thay đổi cuộc sống con người một cách sâu sắc nhất đều có một đặc điểm chung: chúng trở nên "vô hình". Trừ khi có sự cố, không ai nhận ra giá trị của chúng.

Trước khi đại dịch COVID-19 đưa các vấn đề chuỗi cung ứng vào tầm ngắm chính thống, không ai nghĩ về container khi đặt hàng thiết bị điện tử mới trực tuyến. Mọi người không quan tâm đến các cáp quang dưới biển truyền tải 99% dữ liệu quốc tế. Những công nghệ này đã được nhúng vào cuộc sống hàng ngày đến mức sự tồn tại của chúng thường bị bỏ qua, trong khi sự vắng mặt của chúng trở nên khó tưởng tượng.

DEX hợp đồng vĩnh viễn trả lại cho người bình thường quyền bày tỏ quan điểm tài chính và hành động theo đó, quyền mà các quy tắc nhà đầu tư được công nhận đã từng tước đoạt;

Thị trường dự đoán cho phép mọi người đặt cược cho những gì họ nói;

Token hóa cho phép các nhà đầu tư toàn cầu tiếp cận các tài sản vốn bị khóa do hạn chế về địa lý;

Tất cả các nguyên thủy này đều giải quyết cùng một khiếu nại: các hệ thống hiện có được xây dựng cho những người trong cuộc, đồng thời hạn chế sự tham gia của những người ngoài cuộc.

Lượng stablecoin lưu thông từ mức chỉ 4,5 tỷ USD, đã tăng vọt hơn sáu lần trong năm năm qua, đạt 307 tỷ USD. Mặc dù tiền mã hóa đã tồn tại hơn mười lăm năm, nhưng vài năm gần đây, sự tập trung vào việc phát triển các biện pháp bảo vệ quyền riêng tư cấp tổ chức đã khiến nhiều tổ chức bắt đầu đánh giá các phương án thay thế cơ sở hạ tầng truyền thống, nhằm đạt hiệu quả chi phí.

Tiền mã hóa, trải qua thất bại, gian lận, những cơn sốt sòng bạc và vô số lần lặp lại, cuối cùng đã xây dựng nên một hệ thống thay thế - nó không cần sự cho phép, nhưng cho phép con người thỏa mãn nhu cầu bất biến đó: bày tỏ quan điểm của chính mình.

Ngày nay, tiền mã hóa thường bị nhìn nhận tiêu cực vì biến động giá đi ngang dài hạn, bị chỉ trích là lâu đài trên không. Nhưng mọi người thường bỏ qua lớp nền tảng có vẻ nhàm chán của nó - chính lớp này đáp ứng một trong những động lực lâu đời nhất của con người: cho dù là đầu cơ, hay chuyển giá trị. Chính tại điểm này, lĩnh vực mã hóa đã âm thầm tiến hóa thành một thứ không thể thiếu, lặng lẽ gắn vào các khe hở của cuộc sống hàng ngày.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush