Trong tuần đầu tiên của năm 2026, Bitcoin đã bứt phá khỏi vùng nén kéo dài quanh mức ~87 nghìn USD, tăng khoảng 8,5% để chạm mốc 94,4 nghìn USD. Đợt mở rộng tăng giá này diễn ra sau khi áp lực chốt lời trên thị trường giảm nhiệt đáng kể. Vào cuối tháng 12 năm 2025, Lợi nhuận Thực hiện (Trung bình động 7 ngày - 7D-SMA) đã giảm mạnh xuống còn 183,8 triệu USD mỗi ngày, so với mức cao trên 1 tỷ USD mỗi ngày được ghi nhận trong phần lớn quý IV.

Việc chậm lại trong khoản lãi thực hiện, đặc biệt là trong số những người nắm giữ dài hạn, báo hiệu sự kiệt quệ của áp lực từ phía phân phối vốn đã neo đậu hành động giá trong quý trước. Khi cường độ bán ra giảm bớt, thị trường đã có thể ổn định, lấy lại bình tĩnh và hỗ trợ một đợt xung lực tăng giá mới. Do đó, đợt bứt phá đầu tháng 1 phản ánh một thị trường đã thiết lập lại hiệu quả áp lực chốt lời, cho phép giá di chuyển cao hơn.

Đối mặt với Nguồn Cung Trên Đầu

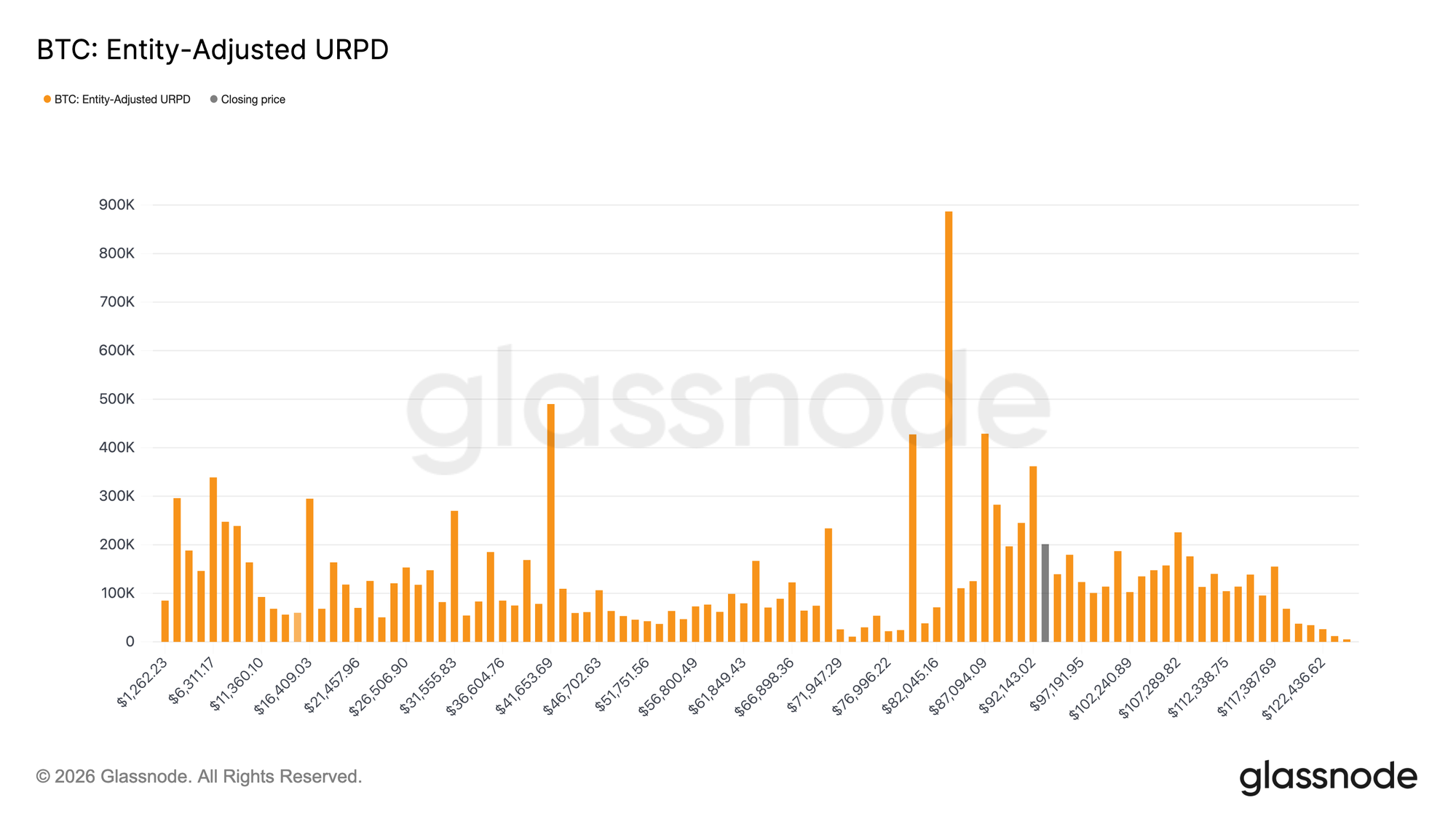

Với áp lực chốt lời giảm bớt, giá đã có thể tăng cao hơn, nhưng đợt phục hồi giá này hiện đang tiến vào một chế độ cung cấu có cấu trúc khác. Thị trường đã bước vào một khu vực bị chi phối bởi những người mua đỉnh gần đây, có cơ sở chi phí được phân bổ dày đặc trong khoảng 92,1 nghìn USD đến 117,4 nghìn USD. Như được làm nổi bật bởi Phân phối Giá Thực hiện UTXO (URPD), nhóm này đã tích lũy mạnh gần các đỉnh cao của chu kỳ và nắm giữ qua đợt sụt giảm từ ATH xuống ~80 nghìn USD, trước khi trải qua đợt phục hồi đang diễn ra.

Kết quả là, thị trường hiện phải đối mặt với áp lực bán ra hòa vốn ngày càng tăng, khi những nhà đầu tư này giành lại cơ hội thoát các vị thế mà không phải chịu lỗ. Điều này tạo ra một điểm ma sát tự nhiên cho việc tăng giá thêm. Do đó, bất kỳ nỗ lực nào để khôi phục lại một giai đoạn tăng giá bền vững sẽ có khả năng cần thời gian và khả năng phục hồi để hấp thụ nguồn cung trên đầu này, cho phép giá vượt ra ngoài vùng phân phối của những người mua gần đây.

Ngưỡng Phục hồi then chốt

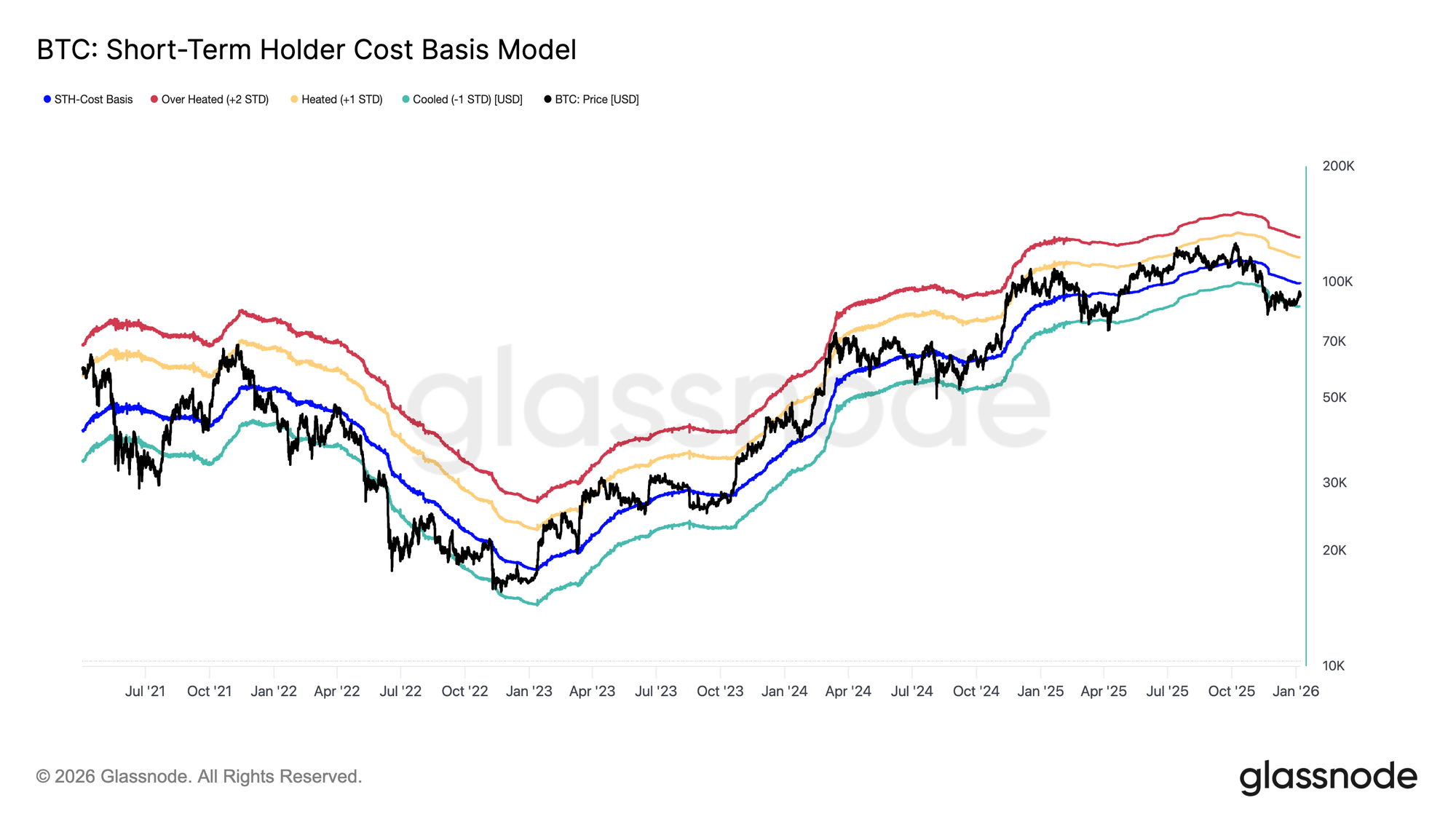

Khi thị trường phải vật lộn với nguồn cung trên đầu ngày càng tăng, một khuôn khổ giá vững chắc là cần thiết để đánh giá liệu đợt phục hồi gần đây có đại diện cho một sự chuyển đổi hoàn toàn khỏi giai đoạn giảm giá trước đó và sang một chế độ nhu cầu bền vững hay không. Trong bối cảnh này, mô hình Cơ sở Chi phí của Người Nắm giữ Ngắn hạn vẫn là một công cụ định hướng quan trọng trong các thời kỳ chuyển tiếp.

Thú vị là, trạng thái cân bằng mong manh của tháng 12 được hình thành xung quanh ranh giới dưới của mô hình này, gần dải độ lệch chuẩn −1, phản ánh mức độ nhạy cảm giảm giá cao và niềm tin yếu ớt trong số những người mua gần đây. Đợt phục hồi tiếp theo đã đưa giá trở lại gần giá trị trung bình của mô hình, tương ứng với Cơ sở Chi phí của Người Nắm giữ Ngắn hạn ở mức 99,1 nghìn USD.

Theo đó, sự xác nhận phục hồi có ý nghĩa đầu tiên sẽ là việc giành lại một cách bền vững Cơ sở Chi phí của Người Nắm giữ Ngắn hạn, báo hiệu sự tự tin được khôi phục giữa những người tham gia thị trường mới hơn và một sự chuyển dịch hướng tới các động lực xu hướng mang tính xây dựng hơn.

Lợi nhuận hay Đau đớn Kéo dài

Khi sự chú ý chuyển sang việc liệu phe mua có thể giành lại Cơ sở Chi phí của Người Nắm giữ Ngắn hạn hay không, cấu trúc tổng thể bắt đầu giống với những thất bại chuyển tiếp trước đó. Tương tự như thời kỳ quý I năm 2022, việc không thể phục hồi trên mức này một cách kéo dài sẽ làm tăng đáng kể rủi ro của một đợt mở rộng giảm giá sâu hơn. Nếu giá vẫn bị chặn dưới ngưỡng này, nhu cầu dựa trên niềm tin có thể tiếp tục bị xói mòn.

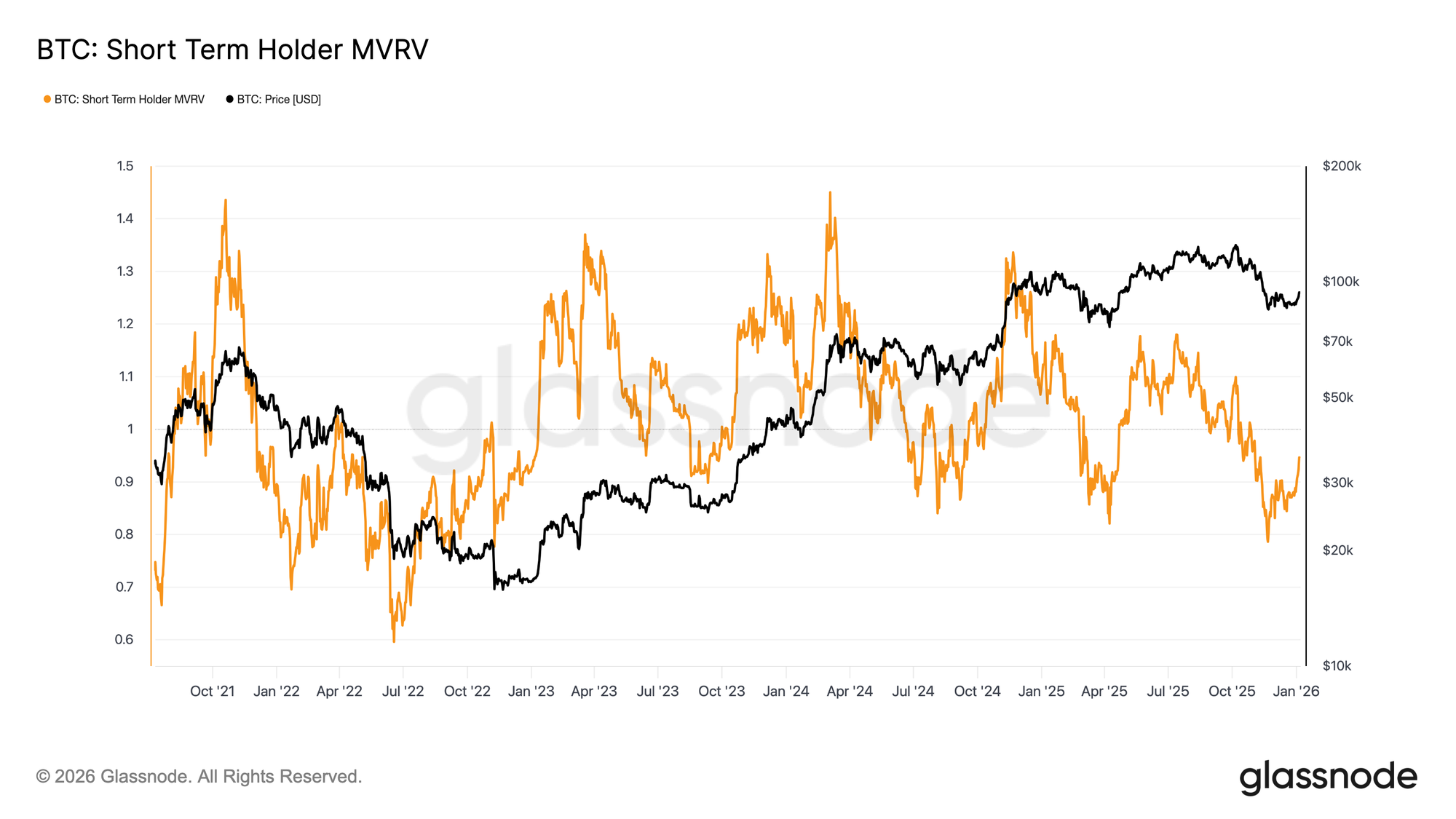

Động thái này được phản ánh rõ ràng trong chỉ số MVRV của Người Nắm giữ Ngắn hạn (STH-MVRV), so sánh giá giao ngay với cơ sở chi phí của những người mua gần đây. Về mặt lịch sử, giao dịch bền vững dưới cơ sở chi phí giữ STH-MVRV dưới 1, một chế độ mà phe gấu vẫn kiểm soát. Hiện tại, STH-MVRV đã phục hồi từ mức thấp 0,79 lên 0,95, cho thấy các nhà đầu tư gần đây vẫn đang ở mức lỗ chưa thực hiện trung bình khoảng 5%. Nếu không có sự trở lại quyết đoán và bền vững về mức sinh lời, STH-MVRV > 1, xác suất thị trường gấu tiếp tục kéo dài sẽ tăng lên, khiến đây trở thành một chỉ số quan trọng cần theo dõi trong những tuần tới.

Thông tin chi tiết Ngoài Chuỗi

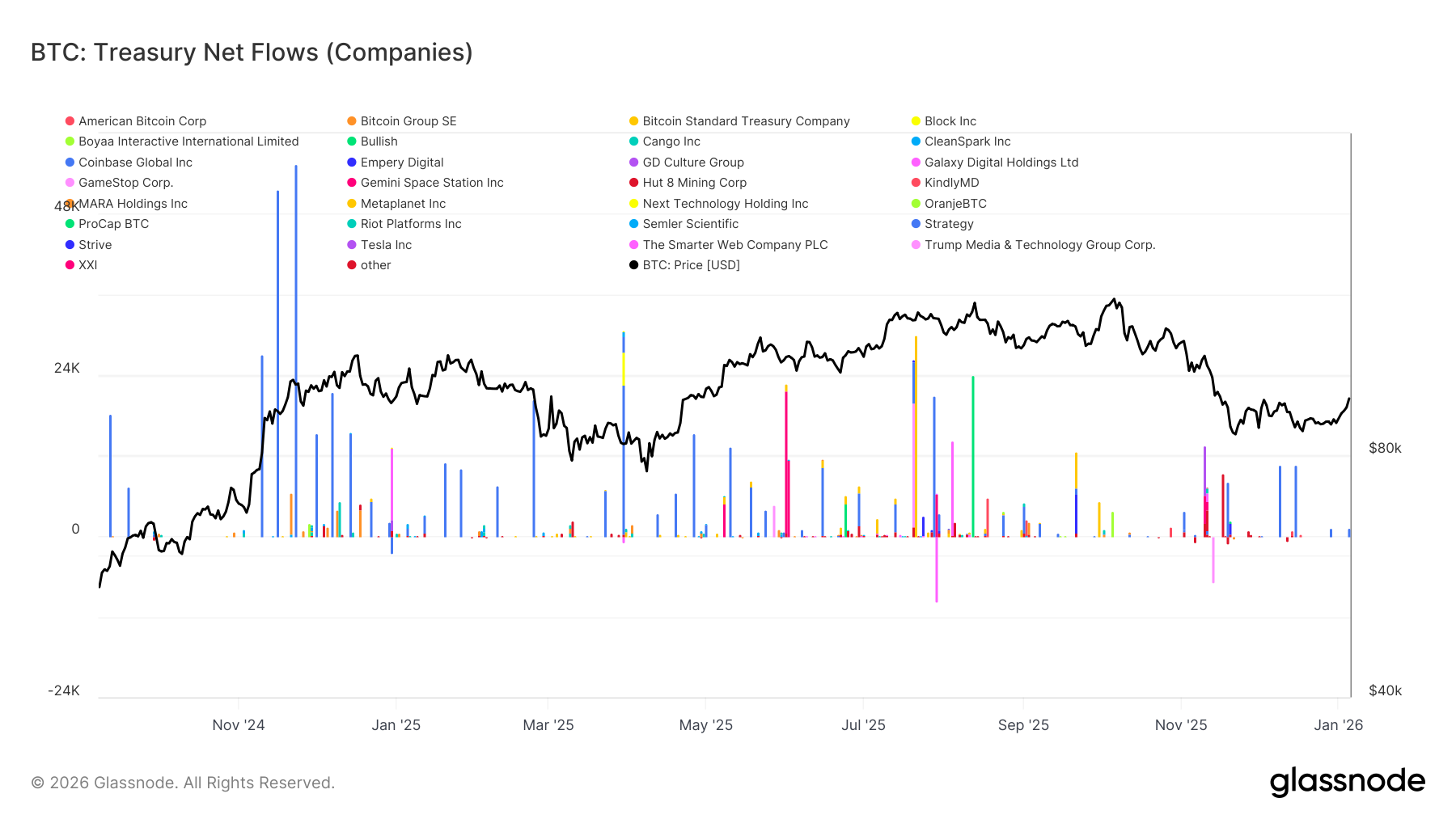

Nhu cầu từ Kho bạc Giảm dần

Dòng tiền từ kho bạc doanh nghiệp tiếp tục cung cấp một nguồn cầu biên quan trọng; tuy nhiên, việc tích lũy vẫn không đều đặn và mang tính chất theo sự kiện cao. Các thực thể kho bạc đã ghi nhận những đợt tăng mạnh lặp đi lặp lại về dòng tiền vào ròng, thường vượt quá vài nghìn BTC trong một tuần, nhưng những đợt này đã không phát triển thành sự tích lũy liên tục, bền vững.

Các đợt tăng mạnh dòng chảy có xu hướng tập trung xung quanh các đợt điều chỉnh giảm cục bộ và các giai đoạn củng cố, cho thấy sự tham gia của kho bạc vẫn nhạy cảm với giá và mang tính cơ hội hơn là bền vững về cấu trúc. Mặc dù phạm vi của các công ty tham gia đã mở rộng ra ngoài một người mua chi phối duy nhất, dòng chảy ròng vẫn thành từng cục và bị ngăn cách bởi các giai đoạn không hoạt động kéo dài.

Trong trường hợp không có sự tích lũu bền vững từ kho bạc, nhu cầu từ bảng cân đối kế toán của công ty tiếp tục đóng vai trò như một bộ đệm ổn định bên dưới giá chứ không phải là động lực bền vững cho việc mở rộng xu hướng, khiến hướng đi của thị trường rộng lớn hơn ngày càng phụ thuộc vào vị thế phái sinh và điều kiện thanh khoản ngắn hạn.

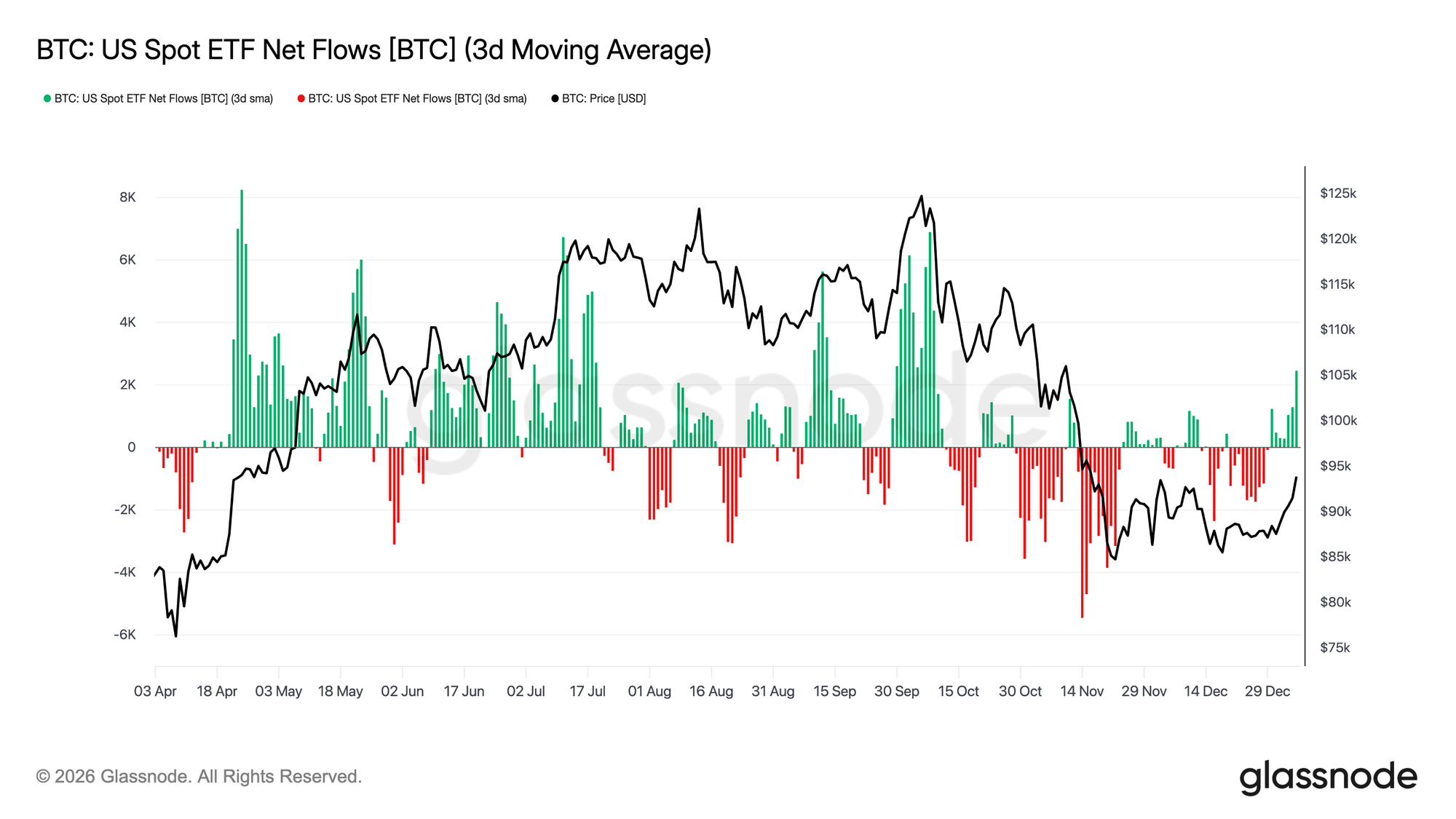

Nhu cầu ETF đang Tái xuất hiện

Dòng chảy ETF spot của Mỹ đang bắt đầu cho thấy những dấu hiệu ban đầu của sự tham gia lại của các tổ chức. Sau một thời gian kéo dài với dòng chảy ra ròng và sự tham gia trầm lắng vào cuối năm 2025, những tuần gần đây đã đánh dấu một điểm uốn rõ ràng trở lại với dòng chảy vào ròng dương, trùng hợp với việc giá ổn định và phục hồi từ vùng thấp quanh 80 nghìn USD.

Mặc dù quy mô dòng chảy vào vẫn thấp hơn các giai đoạn tích lũy đỉnh được quan sát thấy giữa chu kỳ, nhưng hướng của dòng chảy đã quyết định chuyển sang tăng. Các xung lực tích cực đang trở nên thường xuyên hơn, cho thấy những người tham gia ETF một lần nữa đang chuyển đổi từ những người phân phối ròng thành những người tích lũy biên.

Sự thay đổi này cho thấy nhu cầu spot thể chế đang tự thiết lập lại như một làn gió đuôi mang tính xây dựng, thay vì là một nguồn thanh khoản bán ra, cung cấp hỗ trợ cấu trúc ban đầu bên dưới giá khi điều kiện thị trường ổn định bước vào năm mới.

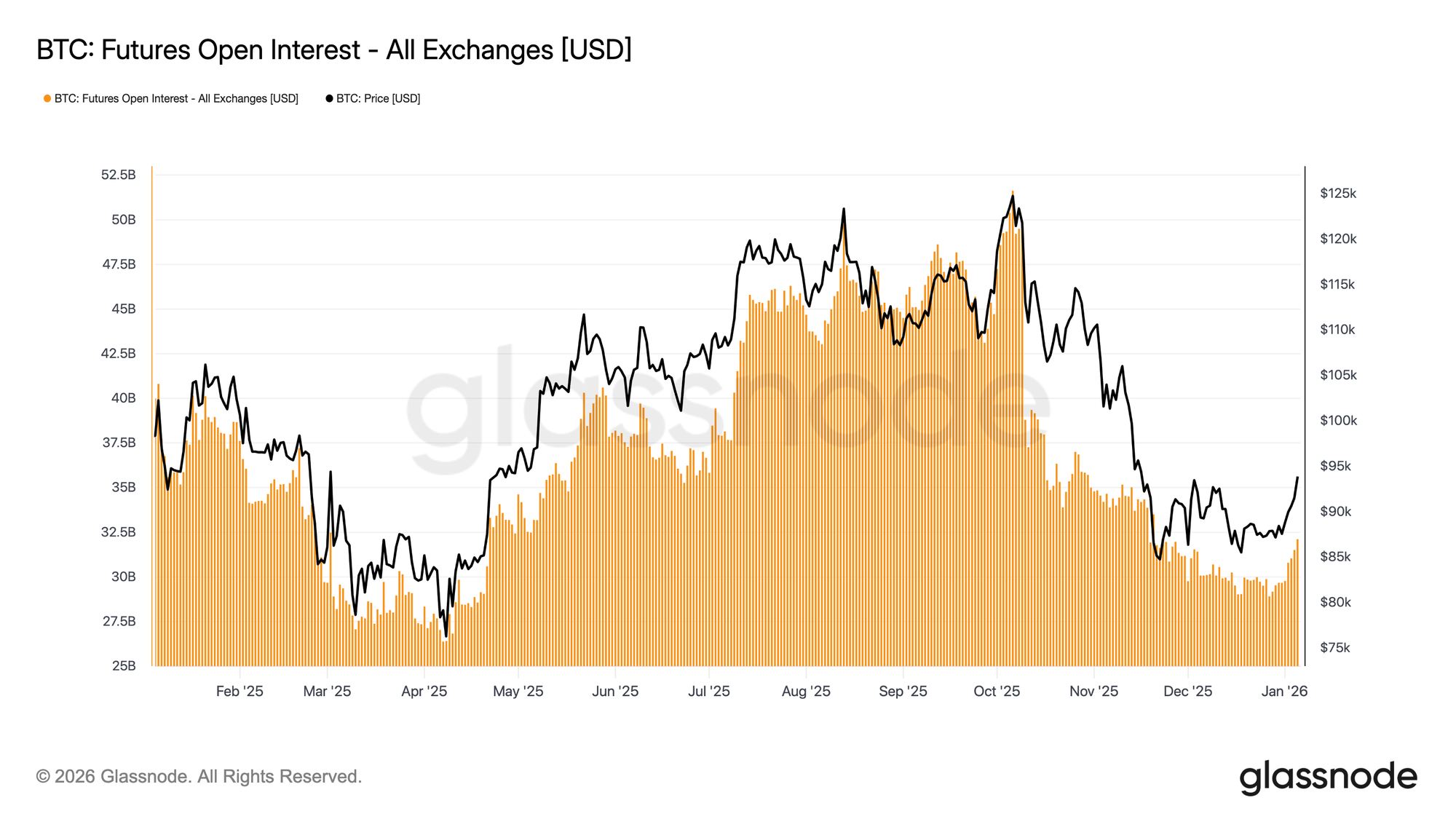

Sự Tham gia Hợp đồng Tương lai đang được Xây dựng Lại

Tổng số lợi ích mở (open interest) của hợp đồng tương lai đã bắt đầu phục hồi sau giai đoạn giảm vốn mạnh đi kèm với đợt sụt giảm cuối năm 2025. Sau khi thu hẹp từ mức cao chu kỳ trên 50 tỷ USD, open interest gần đây đã ổn định và hiện đang chuyển hướng tăng, cho thấy sự sẵn sàng mới trong số những người tham gia phái sinh để triển khai lại rủi ro.

Sự phục hồi này trong việc định vị trùng hợp với sự ổn định giá trong khoảng cao 80 nghìn USD đến thấp 90 nghìn USD, cho thấy rằng các trader đang dần xây dựng lại mức độ phơi nhiễm thay vì tích cực đuổi theo xu hướng tăng. Tốc độ tái tham gia vẫn được kiểm soát, và vị thế hiện tại nằm thấp hơn đáng kể so với các mức cực đoan của chu kỳ trước, làm giảm rủi ro thanh lý ngay lập tức.

Việc mở rộng nhỏ open interest báo hiệu sự cải thiện cục bộ trong khẩu vị rủi ro và một lệnh mua phái sinh đang được xây dựng lại, hỗ trợ việc khám phá giá trong ngắn hạn khi điều kiện thanh khoản bắt đầu bình thường hóa vào năm mới.

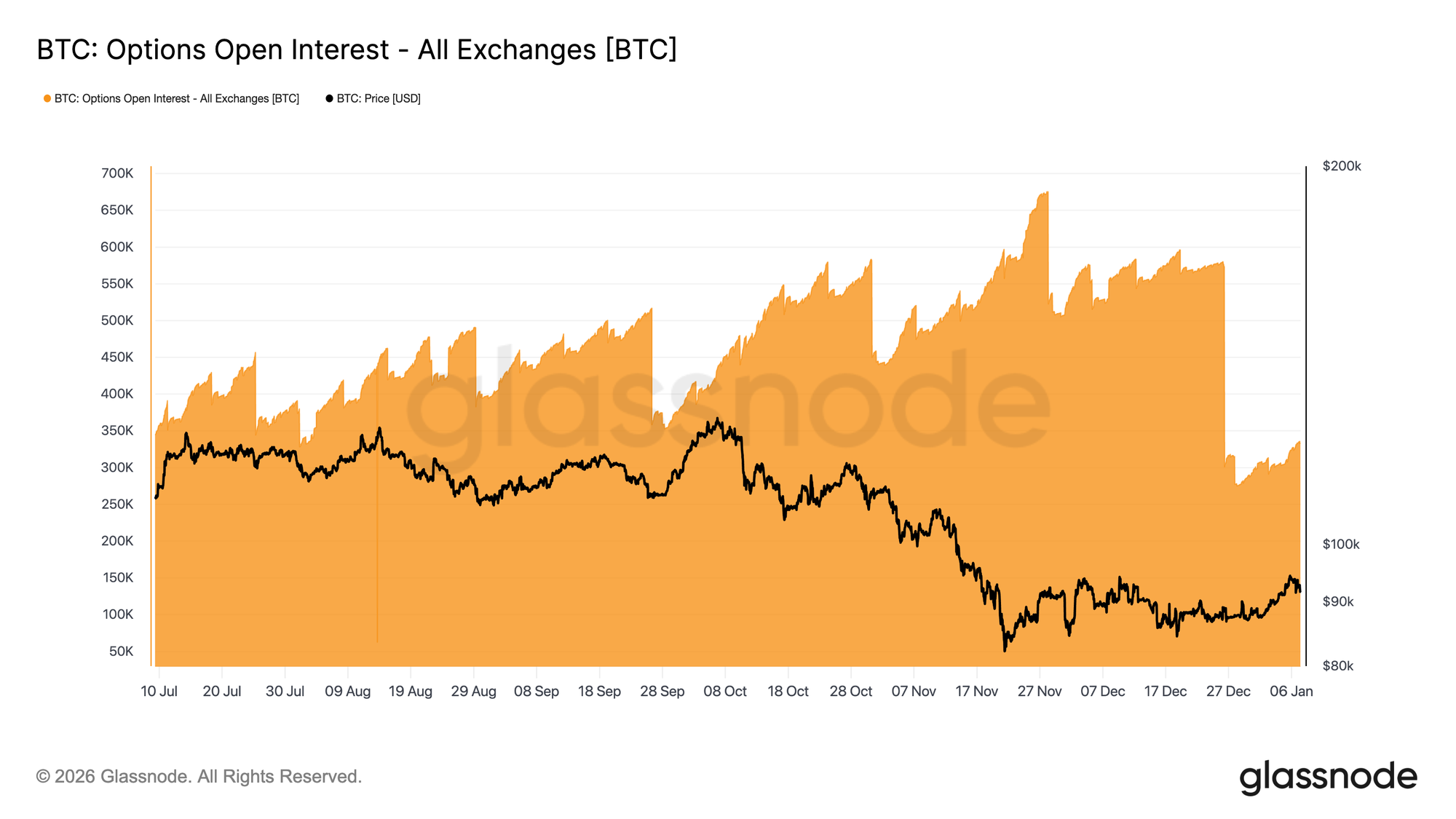

Một Bàn Cờ Sạch cho Việc Định vị

Cuối năm 2025 đánh dấu lần thiết lập lại lớn nhất trong open interest quyền chọn Bitcoin được ghi nhận. Open interest giảm từ 579.258 BTC vào ngày 25 tháng 12 xuống còn 316.472 BTC sau ngày đáo hạn 26 tháng 12, xóa sổ hơn 45% vị thế tồn đọng.

Nồng độ open interest lớn định hình hành vi giá ngắn hạn bằng cách nhúng các dòng phòng ngừa rủi ro (hedging flows) của nhà tạo lập thị trường (dealer) vào thị trường. Vào cuối năm, việc định vị này ngày càng tập trung, tạo ra các giai đoạn ghim giá cấu trúc khi các dealer mang mức phơi nhiễm gamma dài xung quanh các mức strike then chốt.

Chế độ đó hiện đã được dọn dẹp. Với việc định vị cuối năm đã được gỡ bỏ, thị trường không còn bị ràng buộc bởi các cơ chế phòng ngừa rủi ro đó nữa.

Môi trường sau khi đáo hạn mang lại một cái nhìn trong sạch hơn về tâm lý, vì các vị thế mới giờ đây phản ánh phí bảo hiểm (premium) mới được mua hoặc bán thay vì mức phơi nhiễm được kế thừa, để lại những tuần đầu năm để cung cấp một tín hiệu trực tiếp hơn về cách các trader lựa chọn thể hiện rủi ro trong tương lai.

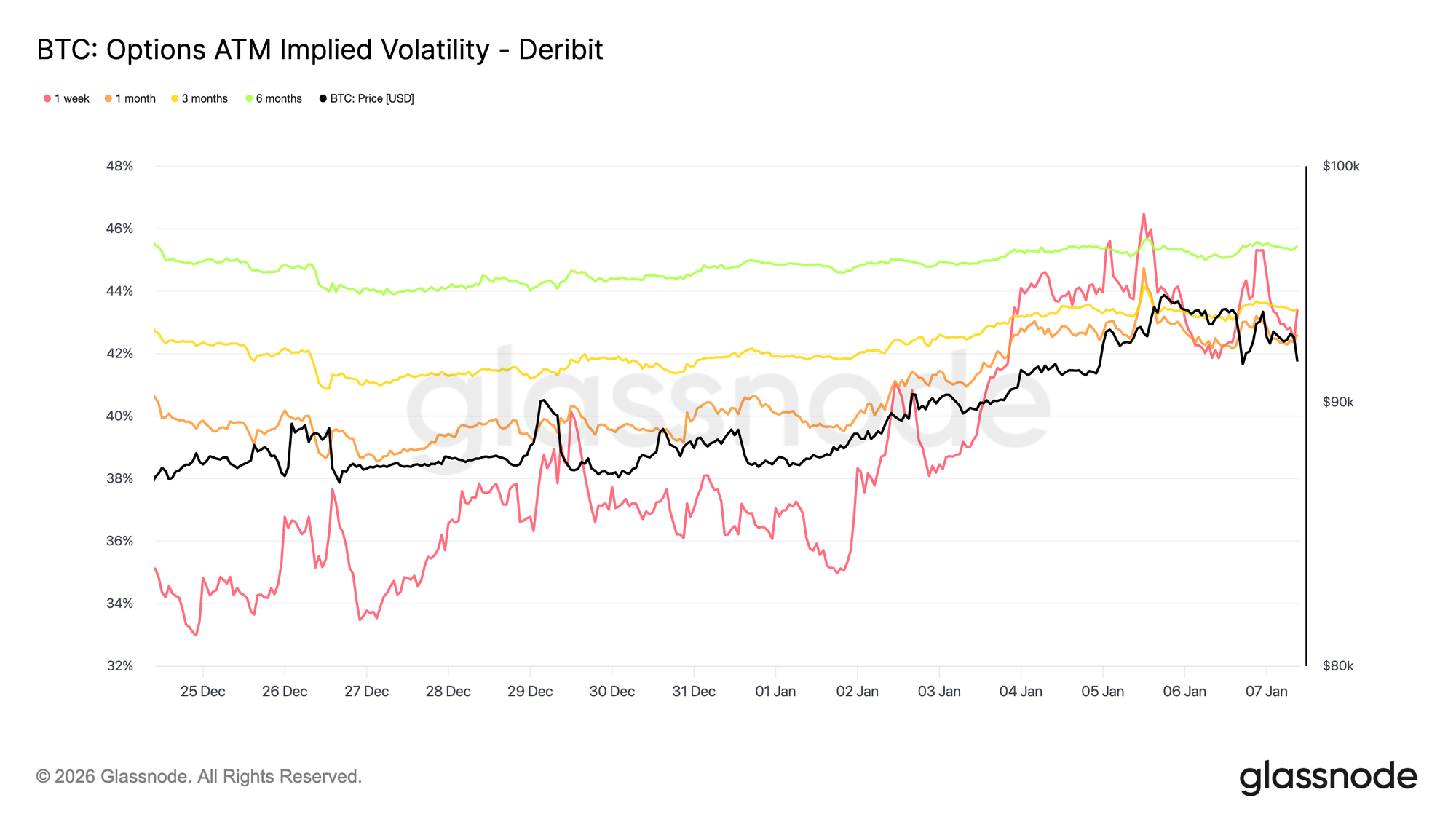

Biến động Ngụ ý (Implied Volatility) đã Chạm Đáy

Sau khi thiết lập lại open interest, biến động ngụ ý đã chạm mức thấp ngắn hạn trong thời gian Giáng sinh. Hoạt động mỏng xung quanh các ngày lễ trùng với việc biến động ngụ ý một tuần in ra mức thấp nhất kể từ cuối tháng Chín.

Kể từ đó, lợi ích của người mua (taker interest) đã bắt đầu quay trở lại, với việc tích lũy ban đầu các vị thế biến động dài (long volatility positions), đặc biệt là ở phía tăng giá, khi các trader định vị vào năm mới. Nhu cầu này đã nhẹ nhàng nâng đường cong biến động trên các kỳ hạn.

Bất chấp sự phục hồi, biến động ngụ ý vẫn bị nén. Các kỳ hạn từ 1 tuần đến 6 tháng tập trung trong khoảng từ 42,6% đến 45,4%, cho thấy một đường cong tương đối phẳng.

Biến động tiếp tục giao dịch gần cuối dưới của phạm vi ba tháng, với việc tăng nhẹ gần đây phản ánh sự tham gia lại chứ không phải là một sự định giá lại rủi ro một cách quyết đoán.

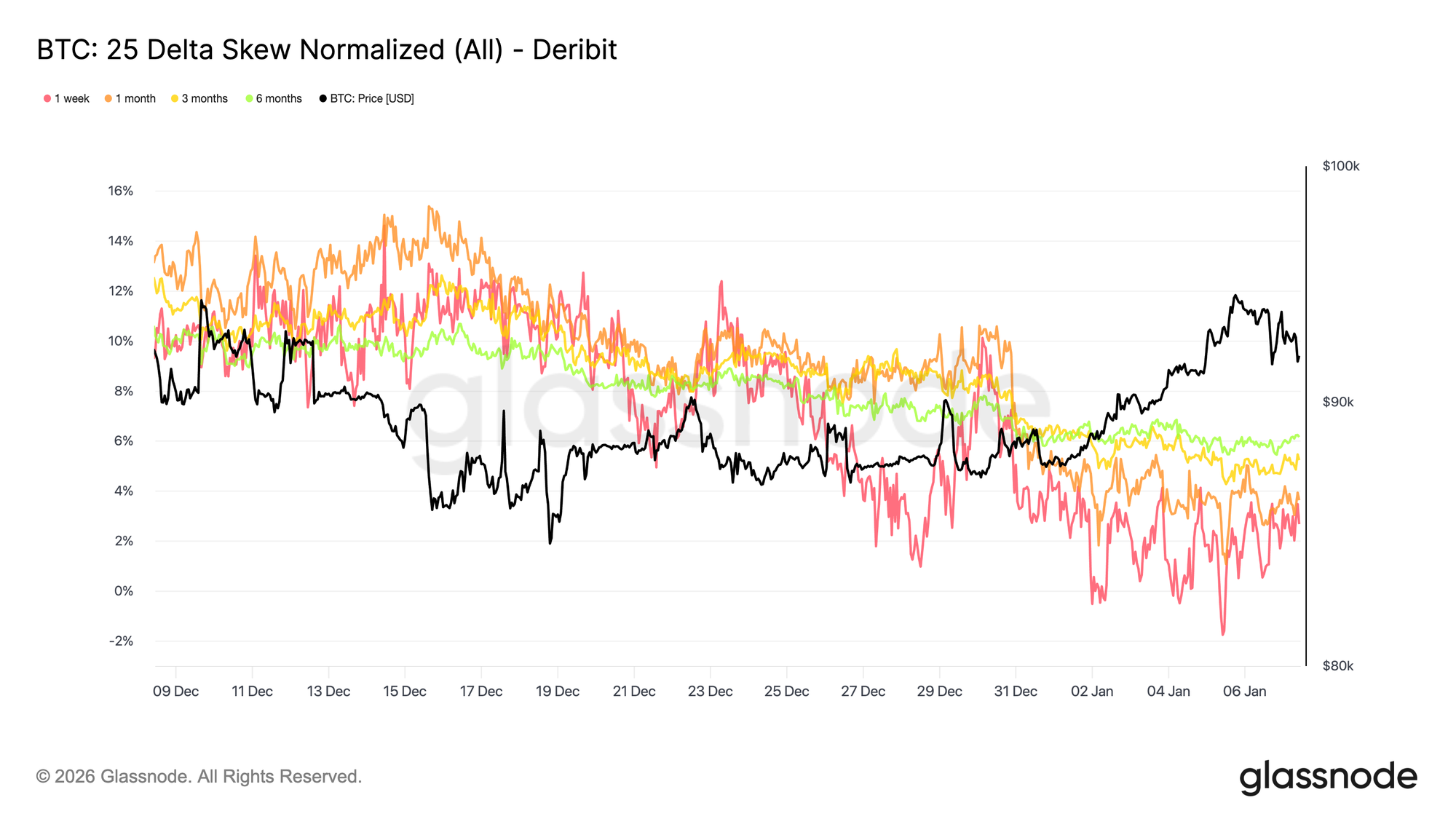

Skew Tiếp tục Bình thường hóa

Khi biến động ngụ ý ổn định, skew cung cấp một cái nhìn rõ ràng hơn về cách các trader đang thể hiện rủi ro định hướng. Trong tháng qua, sự chênh lệch tương đối giữa quyền chọn bán (puts) so với quyền chọn mua (calls) đã giảm trên các kỳ hạn, với skew delta 25 ngày trở nên ít âm dần dọc theo đường cong.

Điều này phản ánh một sự luân chuyển dần dần sang quyền chọn mua. Nhu cầu đang chuyển dịch khỏi việc bảo vệ giảm giá thuần túy và hướng tới sự tham gia tăng giá, phù hợp với việc các trader đang xây dựng lại mức độ phơi nhiễm sau khi thiết lập lại cuối năm.

Đồng thời, việc định vị phòng thủ đã giảm bớt. Một số biện pháp phòng ngừa rủi ro giảm giá đã được gỡ bỏ, làm giảm phí bảo hiểm phải trả cho việc bảo vệ sụp đổ.

Nhìn chung, skew đang báo hiệu một thị trường đang trở nên cân bằng hơn trong việc thể hiện rủi ro, ngày càng phản ánh sự cởi mở đối với hành động giá tăng hoặc mở rộng biến động thay vì định giá rủi ro đuôi (tail-risk pricing).

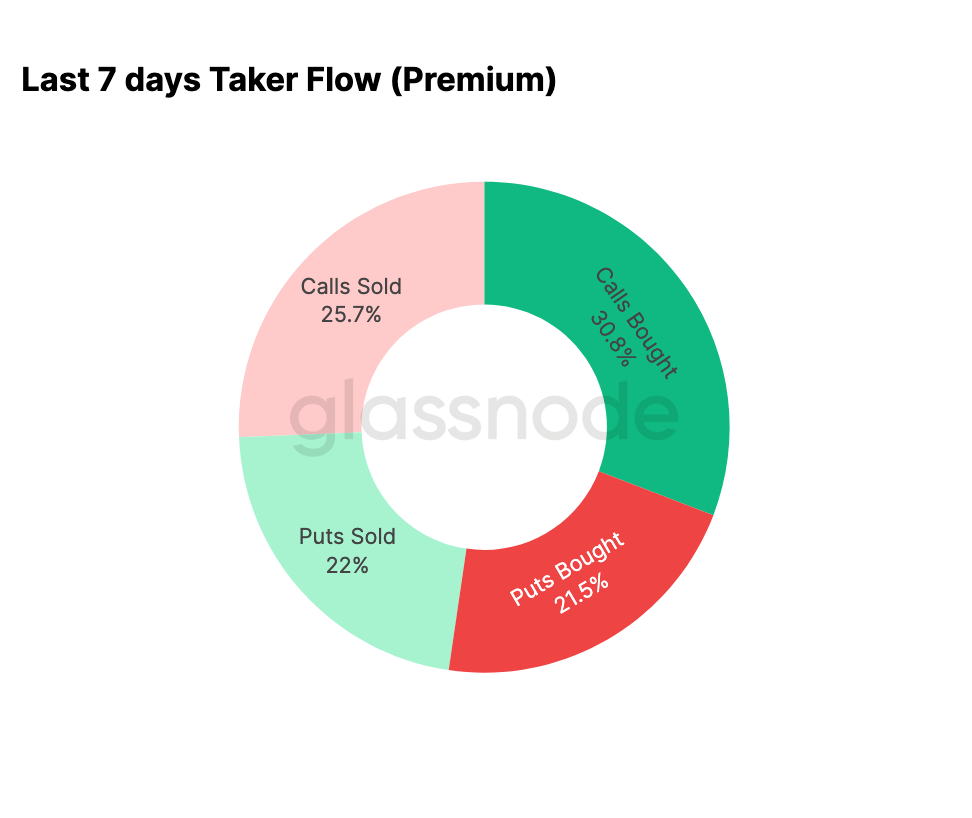

Dòng chảy Năm Mới Nghiêng về Quyền chọn Mua (Calls)

Dữ liệu dòng chảy xác nhận sự thay đổi được gợi ý bởi skew. Kể từ đầu năm, hoạt động đã chuyển dịch khỏi việc bán biến động tăng giá một cách có hệ thống sang việc tích cực tích lũy nó.

Trong bảy ngày qua, việc mua quyền chọn mua chiếm 30,8% tổng hoạt động quyền chọn. Việc tăng nhu cầu mua quyền chọn mua này đã được đáp ứng bởi những người bán biến động, những người đã tận dụng biến động ngụ ý cao hơn để bán quyền chọn mua, chiếm 25,7% tổng hoạt động.

Hoạt động giảm giá chiếm 43,5% tổng khối lượng, một tỷ lệ tương đối khiêm tốn so với mức tăng giá gần đây. Điều này phù hợp với skew trở nên cân bằng hơn và phản ánh nhu cầu giảm đối với việc bảo vệ giảm giá ngay lập tức.

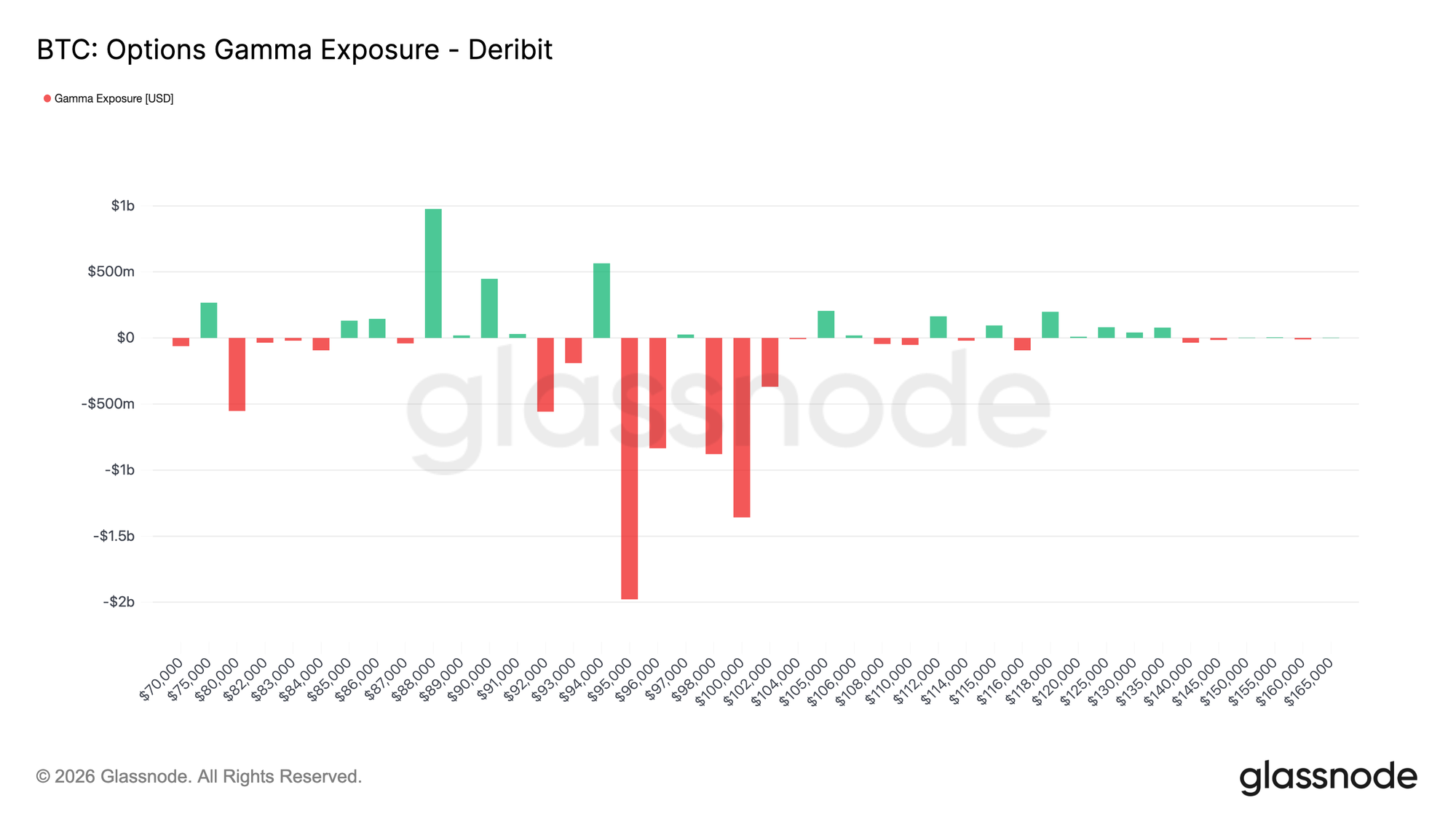

Gamma của Nhà tạo lập thị trường (Dealer) Lật sang Vị thế Bán (Short) trong Vùng Cao

Theo sau dòng chảy nặng về quyền chọn mua vào đầu năm mới, việc định vị của các dealer đã thay đổi tương ứng. Các dealer hiện chủ yếu ở vị thế bán gamma (short gamma) trong khoảng từ 95K USD đến 104K USD.

Trong phạm vi này, giá tăng đòi hỏi các dealer phải mua spot hoặc perpetuals để phòng ngừa rủi ro, điều này có thể củng cố một cách cơ học các động thái tăng giá trong thời kỳ mạnh. Điều này trái ngược với điều kiện gamma dài (long-gamma) đã chiếm ưu thế vào cuối năm.

Việc tập trung mua quyền chọn mua của người mua (taker call buying) giữa 95K USD và 100K USD trên các kỳ hạn đáo hạn quý I làm nổi bật một sự thay đổi rõ ràng trong cách rủi ro đang được thể hiện. Thay vì kìm hãm biến động giá, việc định vị dealer hiện tại ngụ ý rằng các dòng phòng ngừa rủi ro không còn đóng vai trò như một bộ giảm chấn trong vùng này nữa.

Nhìn chung, cấu hình gamma phản ánh một sự xoay chuyển trong cấu trúc thị trường vào đầu năm, được định hình bởi nhu cầu tăng giá được khôi phục.

Phí bảo hiểm Quyền chọn Mua 95K Phản ánh Niềm tin

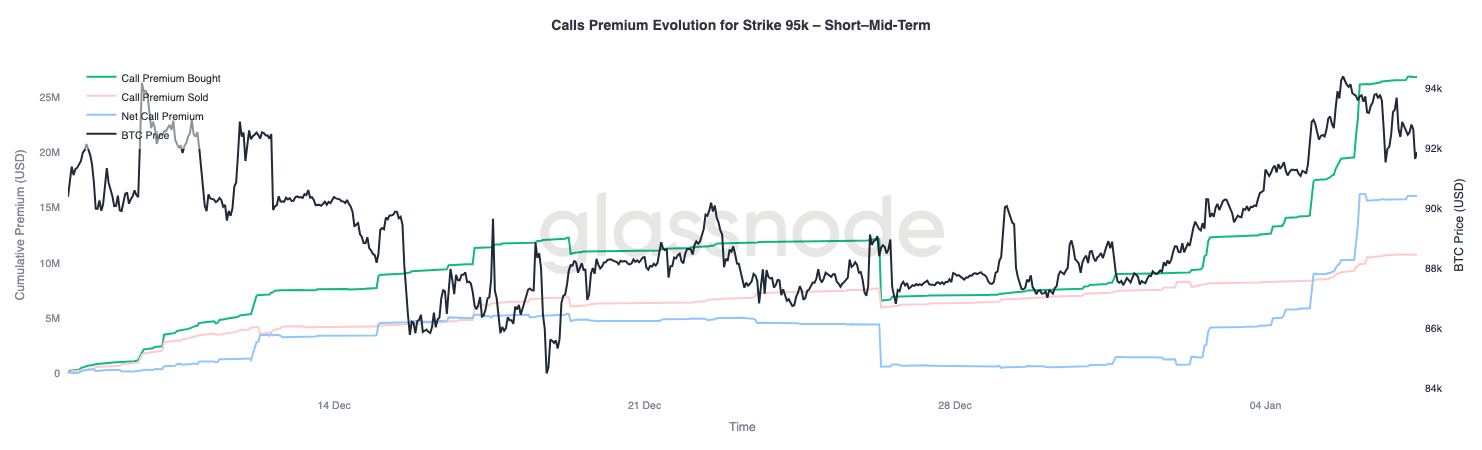

Mức strike quyền chọn mua 95K cung cấp một proxy hữu ích để đánh giá niềm tin của thị trường khi hành động giá phát triển. Việc mua phí bảo hiểm quyền chọn mua bắt đầu tăng tốc vào ngày 1 tháng 1, khi spot ở gần 87K USD, và tăng đều đặn khi giá di chuyển về phía mức cao cục bộ gần đây quanh 94,4K USD.

Kể từ đó, việc mua phí bảo hiểm quyền chọn mua đã đi ngang, cho thấy một sự tạm dừng chứ không phải là một sự đảo ngược trong lợi ích. Quan trọng là, sự đi ngang này không đi kèm với sự gia tăng đáng kể trong việc bán phí bảo hiểm quyền chọn mua.

Do đó, việc chốt lời vẫn còn hạn chế. Phí bảo hiểm quyền chọn mua được bán chỉ tăng nhẹ kể từ đỉnh cục bộ, cho thấy rằng mức phơi nhiễm tăng giá đang được duy trì chứ không được chủ động gỡ bỏ.

Nhìn chung, hành vi phí bảo hiểm xung quanh 95K chỉ ra sự kiên nhẫn giữa những người tham gia kỳ vọng tăng giá, với các trader dường như thoải mái nắm giữ mức phơi nhiễm thay vì nhanh chóng kiếm tiền từ nó.

Kết luận

Bitcoin bước vào năm mới sau khi đã dọn dẹp một phần đáng kể vị thế kế thừa trên khắp các thị trường spot, hợp đồng tương lai và quyền chọn. Sự kiện giảm vốn cuối năm 2025 và chu kỳ đáo hạn cuối năm đã thiết lập lại hiệu quả các ràng buộc cấu trúc của thị trường, để lại một môi trường tín hiệu trong sạch hơn và minh bạch hơn.

Những dấu hiệu ban đầu của sự tham gia lại hiện đang xuất hiện. Dòng chảy ETF đã bắt đầu ổn định, sự tham gia hợp đồng tương lai đang được xây dựng lại, và thị trường quyền chọn cho thấy một sự chuyển dịch rõ ràng hướng tới sự tham gia tăng giá, với skew đang bình thường hóa, biến động chạm đáy và gamma của dealer lật sang vị thế bán trên các mức strike then chốt ở vùng cao.

Cùng nhau, các động thái này cho thấy thị trường đang chuyển đổi khỏi hành vi phòng thủ, driven by distribution sang việc tái chấp nhận rủi ro có chọn lọc và xây dựng lại sự tham gia. Mặc dù sự tích lũy cấu trúc vẫn được đo lường, việc dọn dẹp các vị thế tồn đọng và sự tái xuất hiện của biểu hiện tăng giá chỉ ra rằng Bitcoin bắt đầu năm 2026 trên một nền tảng sạch hơn, với cấu trúc thị trường nội bộ được cải thiện và khả năng tuỳ chọn mở rộng được khôi phục.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu được cung cấp chỉ cho mục đích thông tin và giáo dục. Không có quyết định đầu tư nào được đưa ra dựa trên thông tin được cung cấp ở đây, và bạn hoàn toàn chịu trách nhiệm cho các quyết định đầu tư của riêng mình.

Số dư trên sàn giao dịch được trình bày có nguồn gốc từ cơ sở dữ liệu toàn diện về nhãn địa chỉ của Glassnode, được tích lũy thông qua cả thông tin sàn giao dịch được công bố chính thức và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi nỗ lực đảm bảo độ chính xác cao nhất trong việc thể hiện số dư sàn giao dịch, điều quan trọng cần lưu ý là những con số này có thể không phải lúc nào cũng bao gồm toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi khuyến khích người dùng thận trọng và suy xét khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sai sót tiềm ẩn nào.

Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.