Tác giả: Nghiên cứu Cá Heo

Trước giờ giao dịch ngày 11/5 giờ Mỹ, Circle, công ty stablecoin đầu tiên niêm yết, đã công bố kết quả kinh doanh quý I năm 2026.

Cần xác định rõ, vì quy mô USDC và lãi suất tài sản dự trữ đã được công khai, nên 95% doanh thu từ lãi về cơ bản có thể xác định được. Do đó, biến động giá cổ phiếu Circle phần lớn thời gian đều thay đổi theo sự biến động vốn hóa thị trường của USDC, bản chất phía sau gắn liền với kỳ vọng cắt giảm lãi suất, thay đổi chính sách tài sản mã hóa, v.v.

Thông tin về sự chênh lệch kỳ vọng có thể được giải thích từ báo cáo tài chính nằm ở doanh thu phi lãi suất khác, hiệu quả vận hành nội bộ công ty cũng như các mục tiêu chiến lược trung và dài hạn được thể hiện qua hướng dẫn.

Nhìn chung, điểm sáng của quý I vẫn nằm ở "doanh thu khác" mà thị trường chủ yếu quan tâm trong báo cáo tài chính, thể hiện xu hướng mở rộng ổn định của hệ sinh thái USDC sang các kịch bản ngoài tiền mã hóa. Tuy nhiên, đồng thời, đầu tư cứng cần thiết cho việc mở rộng hệ sinh thái cũng sẽ gây ra biến động và áp lực lớn hơn đối với lợi nhuận ngắn hạn của Circle.

Cụ thể:

1. Bố trí hệ sinh thái: Vẫn kịch bản cũ, đầu tư tiền mã hóa chịu áp lực, tiếp tục mở rộng kịch bản mới

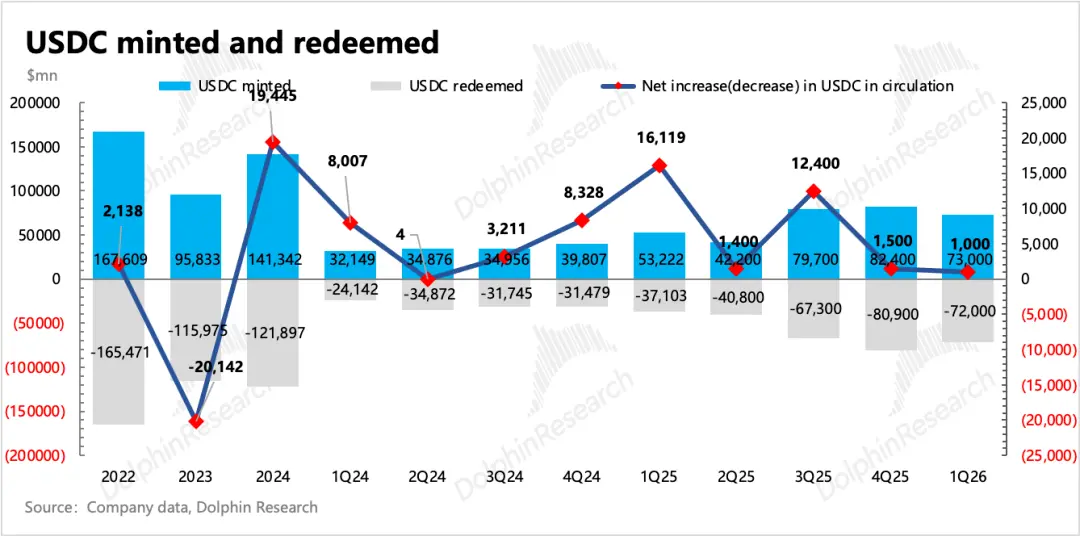

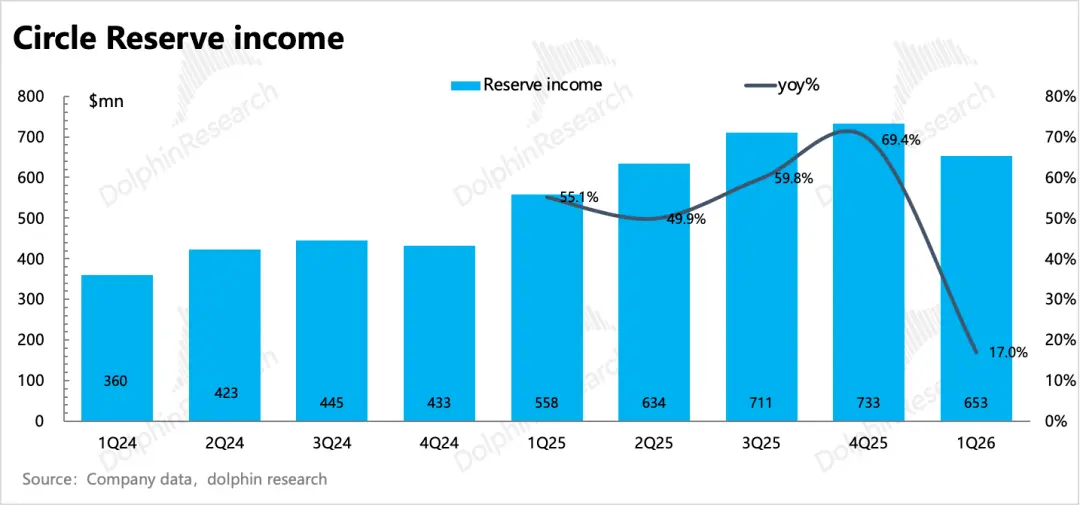

(1) Giá trị lưu thông trung bình của USDC quý I là 75,2 tỷ USD, chạm đáy vào tháng 2, nhưng trong bối cảnh bất lợi của căng thẳng địa chính trị, đến cuối quý vẫn tăng chậm lên gần 77 tỷ USD, tăng 2% so với quý trước, tương tự quý trước. Lượng đúc mới trong kỳ là 73 tỷ USD, giảm so với quý trước, chịu ảnh hưởng từ thị trường tài sản mã hóa ảm đạm trong Q1. Tuy nhiên, nếu loại bỏ ảnh hưởng này, quy mô đúc vẫn duy trì ở mức cao, thể hiện sự mở rộng nhu cầu kịch bản ngoài đầu tư tài sản mã hóa.

Đồng thời, lượng mua lại 72 tỷ USD, tốc độ tăng trưởng nhanh hơn so với cùng kỳ, phản ánh dưới áp lực của thị trường tài sản mã hóa, một số người dùng đang chốt lời hoặc chuyển sang các sản phẩm sinh lời khác.

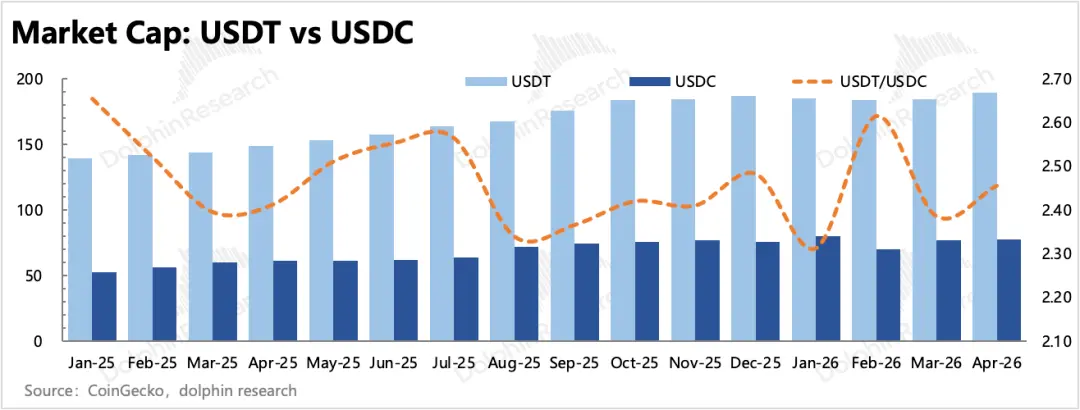

Tỷ lệ quy mô của đối thủ cạnh tranh USDT so với USDC, sau khi giảm vào tháng 1, đã nhanh chóng phục hồi trong hai tháng sau đó, vì vậy từ góc độ cạnh tranh,mối đe dọa cạnh tranh từ USDT vẫn còn lớn. Sau sự kiện Drift bị hack vào tháng 4, dư luận bất lợi với Circle, Tether tích cực hỗ trợ Drift bằng tiền mặt, và Circle cũng vì vậy mà mất khách hàng.

Hiện tại vẫn đang ở giai đoạn đầu của việc mở rộng tổng thể bánh stablecoin, vì vậy cạnh tranh tạm thời sẽ không trở thành yếu tố chính ảnh hưởng đến tăng trưởng của USDC.

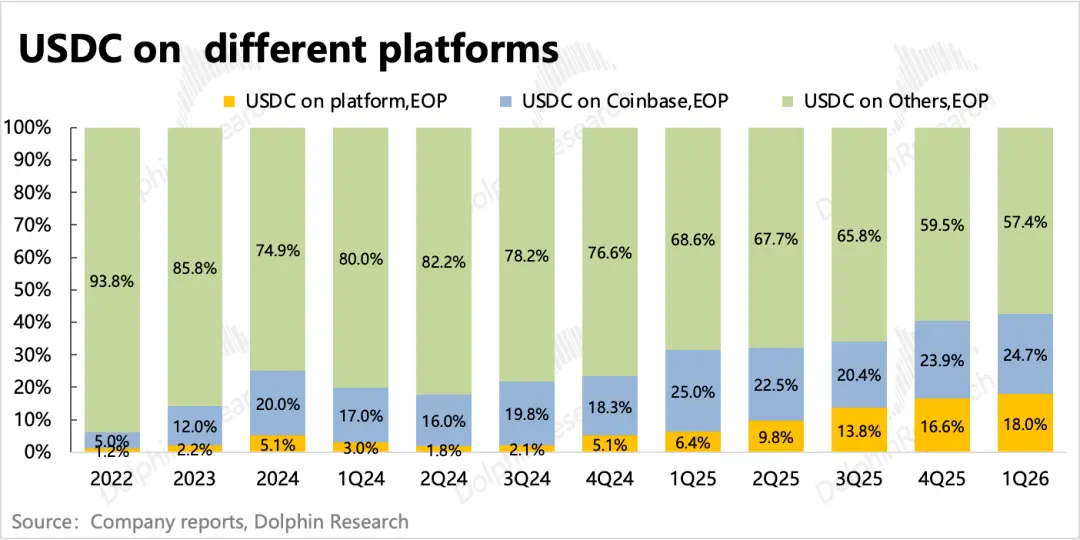

(2) Tình hình phân phối trong hệ sinh thái USDC: Tỷ lệ nắm giữ trong nội bộ Circle tiếp tục tăng lên 18%, tỷ lệ lưu giữ trung bình trong ngày cũng là 17,2%, từ 6% trong năm qua đã tăng dần qua các quý lên mức hiện tại, đồng thời tỷ lệ chia sẻ doanh thu lãi dự trữ ra bên ngoài giảm nhẹ 1 điểm phần trăm, tương lai có khả năng tiếp tục được tối ưu hóa, nâng cao khả năng sinh lời.Coinbase chiếm gần 25%, so với quý trước vẫn có xu hướng lưu giữ chủ động.

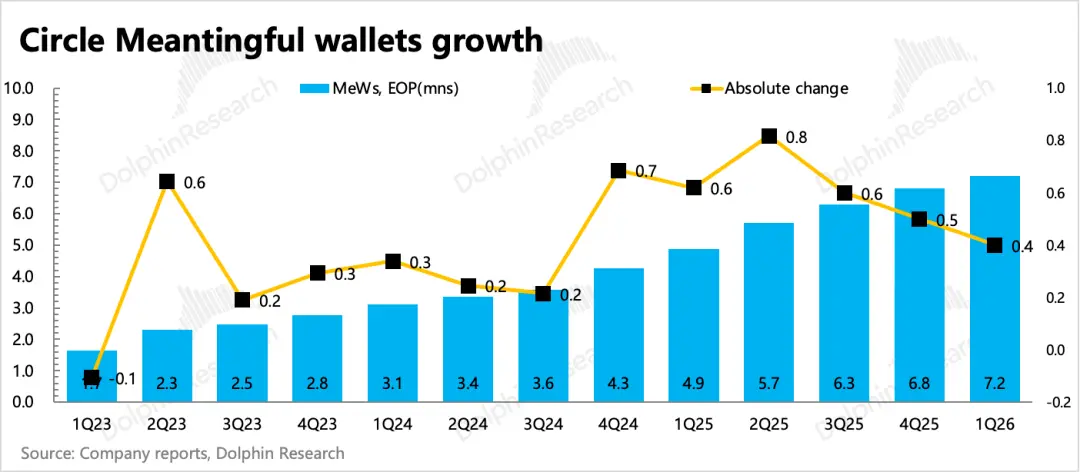

(3) Tính đến cuối quý I, số lượng ví số MeWs (ví mã hóa nắm giữ trên chuỗi lớn hơn 10 USD) đạt 7,2 triệu, tăng ròng 400 nghìn so với quý trước, vượt kỳ vọng thị trường, thể hiện sự tăng trưởng quy mô người dùng kết nối trực tiếp với nền tảng.

(4) Về mặt tin tức mở rộng hệ sinh thái, quý I chủ yếu hợp tác với Cash App, Polymarket, Kyriba (nền tảng hỗ trợ giao dịch USDC gốc), đồng thời thúc đẩy quy mô củachuỗi công khai Arc cũng như giao dịch CPN.

Tổng giao dịch trên chuỗi USDC quý I lên tới 21,5 nghìn tỷ USD, tăng 263% so với cùng kỳ. Quy mô giao dịch hóa năm của CPN tính theo tháng 3 là 8,3 tỷ USD, tháng 4 tiếp tục ra mắt sản phẩm mới Managed Payments, cho phép các tổ chức tài chính kích hoạt thanh toán bằng stablecoin mà không cần quản lý tài sản số.

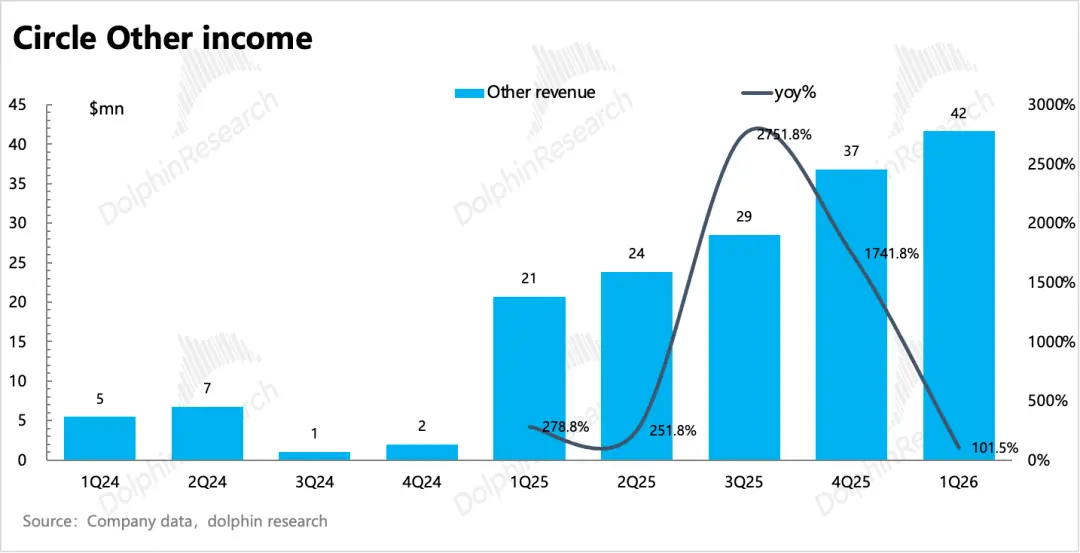

2. Doanh thu có điểm sáng nhưng không ấn tượng như quý trước: Doanh thu phi lãi vượt kỳ vọng, nhưng chậm lại so với quý trước.

Việc mở rộng hệ sinh thái hướng đến khách hàng doanh nghiệp được đề cập ở trên cũng sẽ mang lại cho Circle nguồn thu ngoài lãi dự trữ — được ghi nhận vào mục "Doanh thu khác". Do đó, ngoài việc giúp mở rộng thị trường USDC, đây cũng là con đường tăng trưởng thứ hai mà Circle phát triển để đối phó với áp lực tăng trưởng lãi dự trữ trong chu kỳ cắt giảm lãi suất.

Quý I, doanh thu khác đạt 42 triệu USD, mặc dù tỷ trọng vẫn còn nhỏ (6%), nhưng vẫn duy trì tăng trưởng gấp đôi dù cơ sở đã tăng cao. Tuy nhiên, xét về xu hướng, tốc độ tăng trưởng so với quý trước là 13% đã chậm lại so với 29% của quý trước, không ấn tượng bằng quý trước.

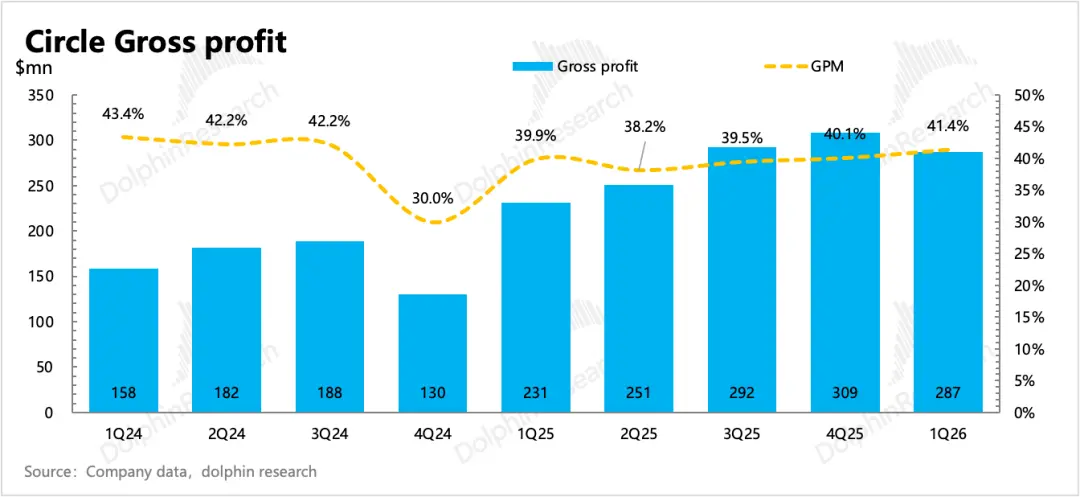

3. Tỷ suất lợi nhuận gộp: Tăng tỷ lệ nắm giữ, giảm bớt áp lực chia sẻ

Thị trường trước đây lo ngại rằng Circle trong khi mở rộng hệ sinh thái, đồng thời cần chia sẻ lợi nhuận lãi dự trữ với các đối tác, cũng như báo cáo tài chính của Coinbase tiết lộ tỷ trọng USDC của họ tăng lên, từ đó kéo caochi phí phân phối kênh của Circle, gây áp lực lên tỷ suất lợi nhuận gộp.

Thực tế, Circle tiếp tục tăng tỷ trọng nắm giữ USDC của mình để giảm bớt áp lực tăng chi phí. Trong đó, chi phí trả cho Coinbase trong tổng chi phí chia sẻ đang giảm (từ 97% xuống 75%). Cần biết rằng, Coinbase có tiếng nói lớn nhất trong hợp tác với Circle, do đó tỷ lệ chia sẻ 50% cũng là cao nhất.

Cộng thêm doanh thu từ phần mềm, thanh toán và các dịch vụ cơ sở hạ tầng khác trong doanh thu khác phần lớn thuộc về các nghiệp vụ có tỷ suất lợi nhuận cao, tốc độ tăng trưởng của các nghiệp vụ khác trong quý này nhanh hơn, tỷ trọng đóng góp doanh thu cũng tăng lên. Cuối cùng, tỷ suất lợi nhuận gộp là 41,4%, tiếp tục cải thiện 130 điểm cơ bản so với quý trước.

4. Dưới chu kỳ đầu tư cứng, lợi nhuận chịu áp lực: Lợi nhuận kinh doanh giảm đáng kể so với cùng kỳ, cũng là do dưới chu kỳ đầu tư cứng, một khi doanh thu lãi chiếm tỷ trọng lớn bị ảnh hưởng, sẽ rất nhạy cảm với biến động lợi nhuận.

Tuy nhiên, trong báo cáo tài chính Q1, ban lãnh đạo vẫn giữ nguyên khoảng chi phí hoạt động điều chỉnh cho năm tài chính 2026 (570-585 triệu USD), tốt hơn kỳ vọng đầu tư cao hơn của thị trường (725 triệu USD).

5. Tăng trưởng tương lai: Hướng dẫn không đổi, biến động ngắn hạn vẫn cần thận trọng

(1) Về triển vọng tăng trưởng quy mô USDC nhiều năm, ban lãnh đạo Q1 vẫn duy trì kỳ vọng tốc độ tăng trưởng bình quân hàng năm nhiều năm là 40%. Tuy nhiên, giống như quý trước, Nghiên cứu Cá Heo cho rằng vẫn cần giữ thái độ thận trọng, không cần định giá ngay lập tức: Do thị trường biến động lớn, điều này có thể tạm thời bỏ qua, theo tình hình năm ngoái, hướng dẫn định tính trung và dài hạn này không đại diện cho việc ngắn hạn nhất định sẽ đạt được.

(2) Doanh thu khác cũng duy trì mục tiêu doanh thu 150-170 triệu USD, tốc độ tăng trưởng 46% so với cùng kỳ. Nếu tính hóa năm trực tiếp theo Q1, tức là 167 triệu USD, vừa đúng rơi vào khoảng mục tiêu. Tuy nhiên,Nghiên cứu Cá Heo cho rằng, cùng với việcĐạo luật CLARITY được thúc đẩy hiệu quả, hướng dẫn này vẫn có nhiều hy vọng vượt qua.

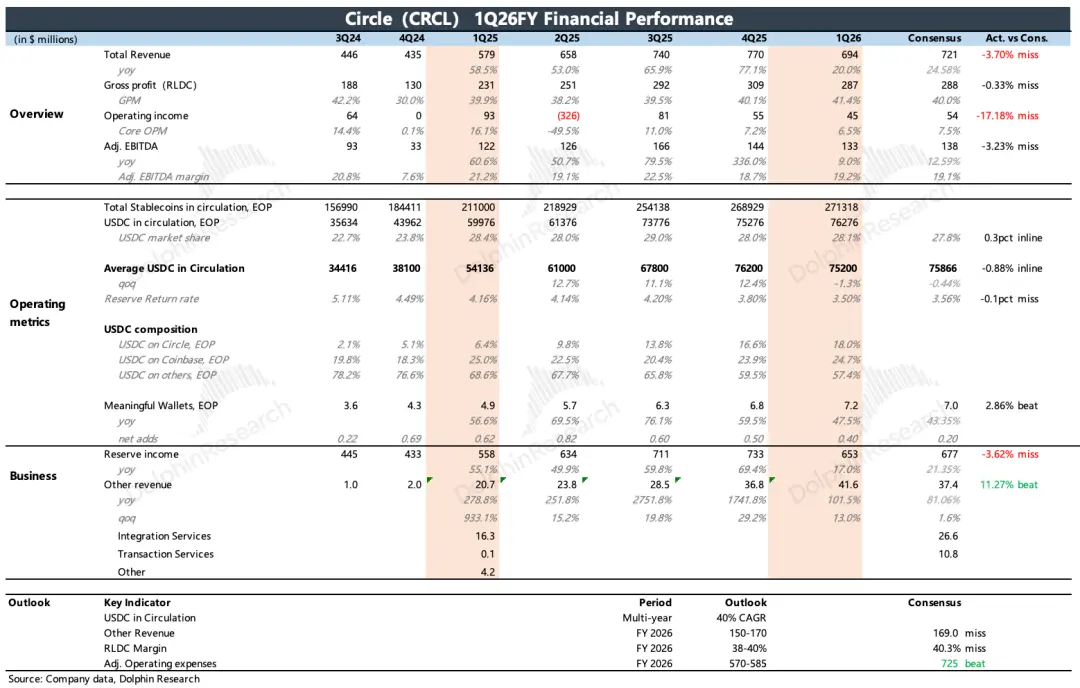

6. Tổng quan các chỉ số tài chính quan trọng

Quan điểm Nghiên cứu Cá Heo

Hiệu suất Q1 tương tự như phiên bản "nâng cấp" của Q4 năm ngoái — tâm lý giao dịch tài sản mã hóa tiếp tục giảm nhiệt, nhưng Circle không dừng bước mở rộng sang các kịch bản khác, do đó gây ra áp lực lợi nhuận ngắn hạn nghiêm trọng hơn.

Mặc dù Coinbase và Circle thuộc các khâu khác nhau trong chuỗi công nghiệp, và khi thị trường tài sản mã hóa không tốt, mức độ ảnh hưởng đến hai bên là khác nhau (ảnh hưởng đến Circle nhỏ hơn), và giữa họ còn tồn tại vấn đề chia sẻ lợi ích, nhưng trong ngắn hạn, cả hai về mặt xu hướng lớn vẫn là nhịp độ giao dịch cùng tiến cùng lui.

Do đó, nếu quý trước chúng ta chú trọng đến mức giá an toàn dưới áp lực tài sản mã hóa và thời gian chính sách không rõ ràng, thì quý này chúng ta có xu hướng quan tâm hơn đến không gian điều chỉnh tăng còn lại bao nhiêu. Hiện tại, định giá 28 tỷ USD, tương ứng với kỳ vọng trung tính lần đầu tiên của Nghiên cứu Cá Heo khi bắt đầu theo dõi (có thể tham khảo lại《Coinbase vs Circle: Cuộc cạnh tranh cộng sinh trong thế giới stablecoin, ai sẽ chiến thắng?》).

Tuy nhiên, do biến động ngắn hạn lớn, chúng ta sẽ ước tính dựa trên triển vọng kết quả kinh doanh năm nay:

Giả định ba quý còn lại của năm nay, thị trường tài sản mã hóa ổn định nhưng có thể do lạm phát và kỳ vọng lãi suất, thị trường năm ngoái có thể khó lặp lại, do đó dự kiến quy mô stablecoin tính theo mức tăng trưởng 5% so với quý trước (QoQ từ quý II đến quý III năm ngoái là 12%), đến cuối năm đạt 87 tỷ USD, theo lãi suất liên bang không đổi 3,5%, tổng doanh thu lãi cả năm là 2,8 tỷ USD, doanh thu khác dự kiến vượt mức trên của hướng dẫn là 170 triệu USD, tổng doanh thu là 3 tỷ USD, tốc độ tăng trưởng 9% so với cùng kỳ.

Theo tỷ suất lợi nhuận gộp 42%, và mức chi phí hoạt động điều chỉnh trung bình theo hướng dẫn là 580 triệu USD, thì lợi nhuận hoạt động điều chỉnh là 680 triệu USD. Giá đóng cửa ngày hôm qua ****(*** Nội dung bị khóa và phân tích giá trị chi tiết, đã được đăng trên ứng dụng LongBridge「Động thái - Phân tích sâu」 trong bài viết cùng tên).

Tóm lại, Circle hiện tại về cơ bản quá trình điều chỉnh hợp lý đã hoàn thành phần lớn. Việc mở không gian tiếp theo phụ thuộc vào tiến độ mở rộng của stablecoin và USDC. Trong ngắn hạn, do Đạo luật CLARITY được thúc đẩy hiệu quả, trong bối cảnh vĩ mô không có nhiều rủi ro hệ thống, có thể tạo ra một số tâm lý tích cực, từ đó hỗ trợ định giá hiện tại.

Sau đây là phân tích chi tiết

Một、Khung nghiệp vụ cơ bản của Circle

Circle là đơn vị phát hành stablecoin USDC, doanh thu chủ yếu đến từ: (1) Lãi từ tài sản dự trữ, phần doanh thu này liên quan đến quy mô USDC lưu thông trên thị trường và lãi suất trái phiếu chính phủ. (2) Doanh thu khác, bao gồm phí dịch vụ cung cấp phần mềm Web3 (đăng ký SaaS), thanh toán CPN (tính phí dựa trên số lượng/giao dịch) hoặc phí Gas từ chuỗi công khai Arc (tính phí dựa trên mỗi giao dịch).

Để thoát khỏi ảnh hưởng của việc cắt giảm lãi suất, Circle đang tích cực phát triển các nguồn thu khác, trong đó năm 2025 chủ yếu thúc đẩy nghiệp vụ thanh toán CPN và chuỗi công khai Arc, hiện tại tỷ trọng doanh thu khác đã dần tiến gần 5%, dự kiến sau này sẽ tăng tốc mở rộng quy mô.

Về chi phí, chi phí hoạt động nội bộ của Circle chủ yếu là lương nhân viên, chi phí bên ngoài chủ yếu là chi phí chia sẻ kênh và chi phí giao dịch chiếm 60% doanh thu (phần lớn trả cho Coinbase), lợi nhuận EBITDA sau khi cộng lại khấu hao và khuyến khích cổ phiếu khoảng 20%, thấp hơn hầu hết các nền tảng fintech. Do đó, trong khi mở rộng hệ sinh thái, kỳ vọng về việc tăng chi phí chia sẻ cũng khiến một phần vốn lo ngại về áp lực lợi nhuận ngắn hạn của Circle.

Từ góc độ trung và dài hạn, tầm quan trọng của việc mở rộng hệ sinh thái cao hơn. Hiện tại, thị phần của USDC trên toàn thị trường stablecoin đứng thứ hai, so với USDT đứng đầu, lợi thế của nó nằm ở tính tuân thủ. Sau khi Đạo luật CLARITY được thông qua, USDC có khả năng tiếp tục thể hiện lợi thế "tương đối", thu hút sự bố trí vốn của nhiều tổ chức hơn.

Hai、Hệ sinh thái USDC: Tăng tốc đúc mới, ngắn hạn chịu ảnh hưởng từ áp lực tài sản mã hóa

Quý I, quy mô lưu thông trung bình của USDC là 75,2 tỷ USD, giảm so với quý trước, nhưng cuối quý tăng lên 77 tỷ USD, tăng 2% so với quý trước. Lượng đúc trong kỳ là 73 tỷ USD, mua lại 72 tỷ USD, lượng phát hành ròng tăng so với quý III đã chậm lại đáng kể. TheoCoinmarketcap, số dư lưu thông USDC vào tháng 1 đã giảm nhanh dưới áp lực sụt giảm hoảng loạn của tài sản mã hóa, đến đầu tháng 2 mới phục hồi.

1. Thị phần USDC bên ngoài

Trong toàn bộ thị trường stablecoin, thị phần của USDC ổn định ở mức 28% so với quý trước. So với đối thủ cạnh tranh trực tiếp nhất là USDT, USDC không thể hiện lợi thế cạnh tranh bền vững.

2. Cạnh tranh kênh nội bộ USDC

Về phân bố USDC trên các kênh khác nhau, tỷ trọng nắm giữ nội bộ của Circle tiếp tục tăng lên, đạt 18%.

Dựa trên báo cáo tài chính quý I của Coinbase, tỷ trọng của họ trong lưu thông USDC tăng lên 25% so với quý trước, so với quý trước vẫn có xu hướng lưu giữ chủ động.

Một chỉ số cốt lõi khác thể hiện sự phát triển của hệ sinh thái — số lượng ví số hiệu quả, tính đến cuối quý I, số lượng ví số MeWs (ví mã hóa nắm giữ trên chuỗi lớn hơn 10 USD) đạt 7,2 triệu, tăng ròng 400 nghìn so với quý trước, dự đoán chủ yếu do thị trường mã hóa chịu áp lực và tiếp tục chậm lại.

Ba、Doanh thu khác tiếp tục vượt kỳ vọng, nhưng xu hướng không đủ tích cực

Vì trong doanh thu của Circle, 95% doanh thu lãi từ tài sản dự trữ về cơ bản có thể nói là dữ liệu công khai, nên sự chênh lệch kỳ vọng có thể tạo ra chủ yếu là doanh thu khác, và hiệu suất quý I tiếp tục vượt kỳ vọng.

Cụ thể, doanh thu khác chủ yếu bao gồm doanh thu từ phí đúc, giao dịch, lưu ký, bộ API Web3, quỹ mã hóa USYC và phí CPN được ra mắt vào tháng 4 năm ngoái (phí kết nối cố định + phí thanh toán/kiểm toán tính theo mỗi giao dịch, phí Gas chuỗi Arc, v.v.) mang lại.

Quý I, doanh thu khác là 42 triệu USD, tăng 13% so với quý trước, đã chậm lại, không ấn tượng bằng quý trước. Đồng thời, hướng dẫn của công ty về doanh thu khác cả năm nay vẫn duy trì ở mức 150-170 triệu USD, xét theo xu hướng tăng trưởng so với quý trước, thực tế không quá tích cực. Nghiên cứu Cá Heo cho rằng, nếu mở rộng USDC bình thường, thì có khả năng tiếp tục vượt qua.

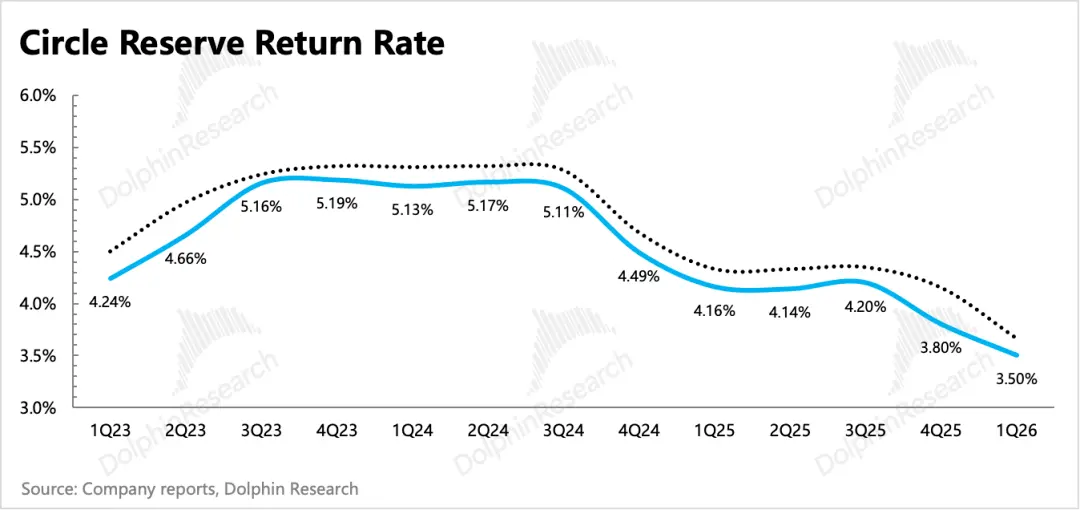

Còn doanh thu chính chiếm tỷ trọng lớn, chịu ảnh hưởng của nhịp độ mở rộng USDC, cũng như môi trường lãi suất trái phiếu hiện tại. Quý I, quy mô trung bình USDC tăng 70% so với cùng kỳ, lãi suất giảm xuống 3,5%, giảm 64 điểm cơ bản so với cùng kỳ, cuối cùng tốc độ tăng trưởng doanh thu lãi dự trữ là 17%, đã nhanh chóng chậm lại.

Tuy nhiên, kỳ vọng cắt giảm lãi suất sau này về cơ bản giảm xuống 0, do đó trong bối cảnh lãi suất ổn định, nếu quy mô ba quý sau mở rộng bình thường (QoQ trên 5%), thì cả năm vẫn có hy vọng duy trì tăng trưởng 5-10% dưới áp lực lãi suất so với cùng kỳ.

Bốn、Dưới đầu tư cứng, lợi nhuận chịu áp lực

Quý I, tỷ suất lợi nhuận gộp tăng 130 điểm cơ bản so với quý trước, đạt 41,4%. Circle tiếp tục tăng tỷ trọng nắm giữ USDC của mình để giảm bớt áp lực tăng chi phí chia sẻ kênh. Cộng thêm doanh thu từ phần mềm, thanh toán và các dịch vụ cơ sở hạ tầng khác phần lớn thuộc về các nghiệp vụ có tỷ suất lợi nhuận cao, tốc độ tăng trưởng của các nghiệp vụ khác trong quý này nhanh hơn, tỷ trọng đóng góp doanh thu cũng tăng lên.

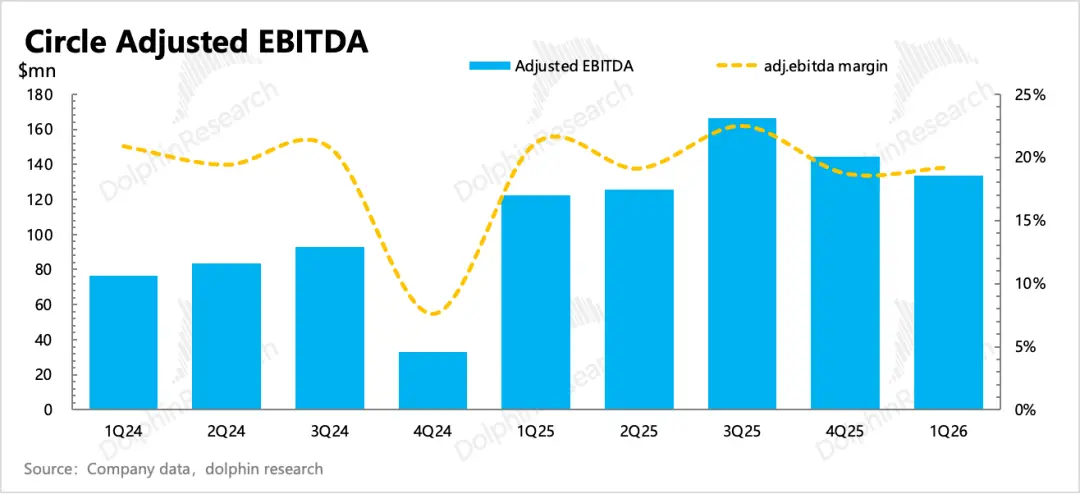

Quý I, mặc dù doanh thu chịu áp lực tăng trưởng chậm lại, nhưng các chi phí khác vẫn duy trì tăng trưởng cao, cuối cùng EBITDA điều chỉnh là 133 triệu USD, tỷ suất lợi nhuận 19,2%, tăng 50 điểm cơ bản so với quý trước.

Công ty hướng dẫn chi phí và chi phí hoạt động cả năm 2026 (loại trừ SBC và khấu hao) không thay đổi, vẫn là 570-585 triệu USD, tăng trưởng 10% so với cùng kỳ, thấp hơn kỳ vọng thị trường.