Tác giả: Nick Maggiulli, Nhà phân tích tài chính & Tác giả cuốn "Just Keep Buying"

Biên dịch: Felix, PANews

Tiêu đề gốc: Bài học từ 100 năm thị trường chứng khoán Mỹ: Tại sao chúng ta nên theo đuổi Beta và quên đi Alpha

Giới đầu tư thường tin rằng lợi nhuận vượt trội (Alpha), tức khả năng đánh bại thị trường, là mục tiêu mà nhà đầu tư nên theo đuổi. Điều này hoàn toàn hợp lý. Với các điều kiện khác như nhau, Alpha luôn là yếu tố càng nhiều càng tốt.

Tuy nhiên, sở hữu Alpha không phải lúc nào cũng đồng nghĩa với lợi nhuận đầu tư tốt hơn. Bởi vì Alpha của bạn luôn phụ thuộc vào biểu hiện của thị trường. Nếu thị trường hoạt động kém, Alpha cũng chưa chắc mang lại lợi nhuận cho bạn.

Ví dụ, hãy tưởng tượng có hai nhà đầu tư: Alex và Pat. Alex rất giỏi đầu tư, hàng năm đều đánh bại thị trường 5%. Còn Pat là một nhà đầu tư tồi, hàng năm đều thua kém thị trường 5%. Nếu Alex và Pat đầu tư trong cùng một khoảng thời gian, tỷ suất lợi nhuận hàng năm của Alex luôn cao hơn Pat 10%.

Nhưng nếu Pat và Alex bắt đầu đầu tư vào những thời điểm khác nhau thì sao? Liệu có trường hợp nào mà dù Alex giỏi hơn, tỷ suất lợi nhuận của Pat lại vượt qua Alex không?

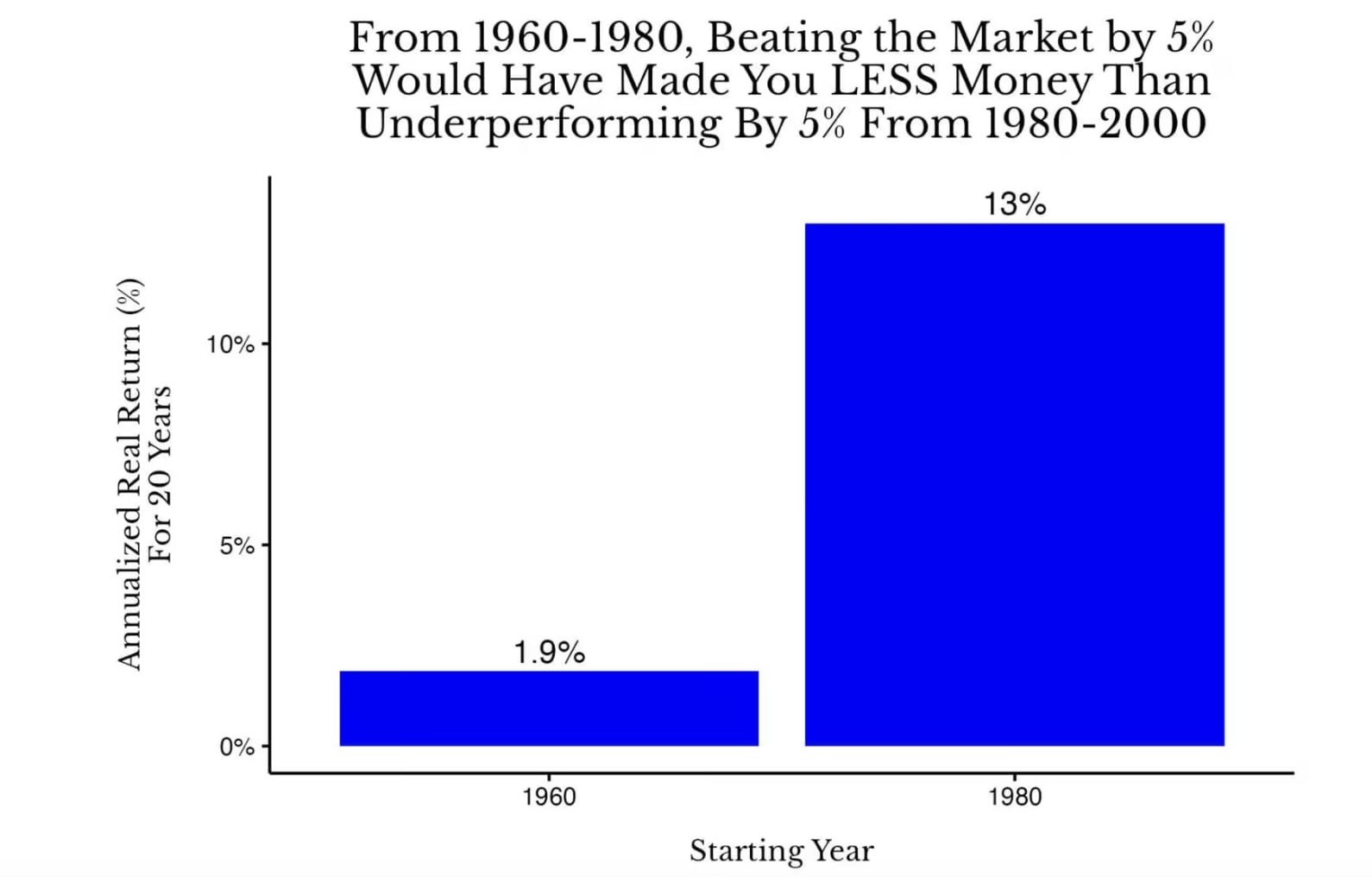

Câu trả lời là có. Trên thực tế, nếu Alex đầu tư vào cổ phiếu Mỹ từ năm 1960 đến 1980, còn Pat đầu tư vào cổ phiếu Mỹ từ năm 1980 đến 2000, thì sau 20 năm, lợi nhuận đầu tư của Pat sẽ vượt qua Alex. Biểu đồ dưới đây minh họa điều này:

Trong trường hợp này, tỷ suất lợi nhuận hàng năm của Alex từ 1960 đến 1980 là 6,9% (1,9% + 5%), còn tỷ suất lợi nhuận hàng năm của Pat từ 1980 đến 2000 là 8% (13% – 5%). Mặc dù khả năng đầu tư của Pat không bằng Alex, nhưng xét về tổng lợi nhuận thực sau khi điều chỉnh lạm phát, Pat lại có biểu hiện vượt trội hơn.

Nhưng nếu đối thủ của Alex là một nhà đầu tư thực thụ thì sao? Hiện tại giả sử đối thủ của Alex là Pat, người hàng năm thua kém thị trường 5%. Nhưng trong thực tế, đối thủ thực sự của Alex nên là một nhà đầu tư chỉ số có tỷ suất lợi nhuận hàng năm ngang bằng thị trường.

Trong tình huống này, ngay cả khi Alex từ 1960-1980 hàng năm đánh bại thị trường 10%, thì anh ta vẫn sẽ thua kém nhà đầu tư chỉ số giai đoạn 1980-2000.

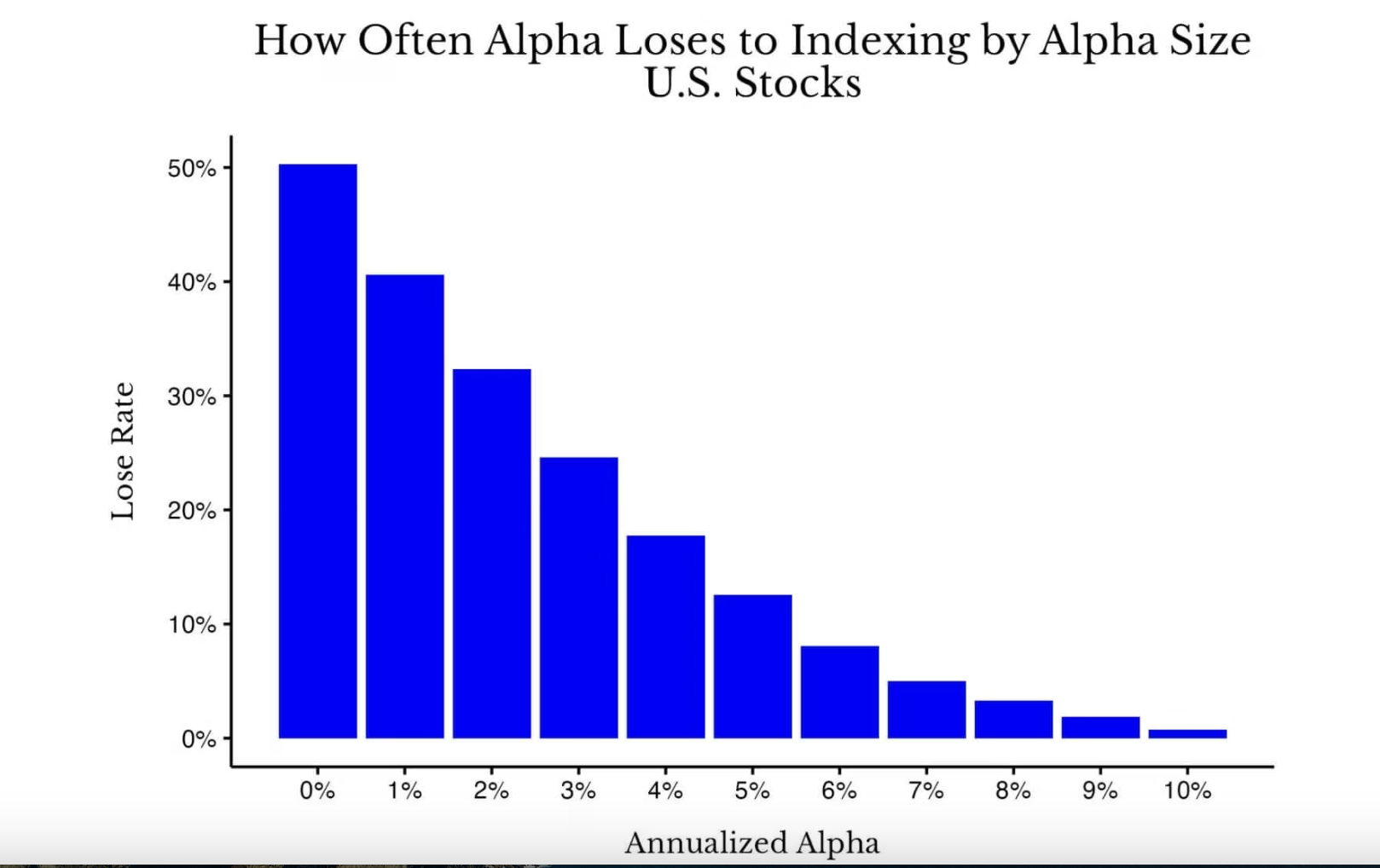

Mặc dù đây là một ví dụ cực đoan (tức một giá trị ngoại lệ), nhưng bạn sẽ ngạc nhiên khi thấy tần suất sở hữu Alpha dẫn đến việc tụt hậu so với biểu hiện lịch sử là rất cao. Như minh họa dưới đây:

Như bạn thấy, khi bạn không có Alpha (0%), xác suất đánh bại thị trường về cơ bản tương đương việc tung đồng xu (khoảng 50%). Tuy nhiên, khi lợi nhuận Alpha tăng lên, hiệu ứng lãi kép của lợi nhuận dĩ nhiên sẽ làm giảm tần suất thua kém chỉ số, nhưng mức độ tăng lên không lớn như tưởng tượng. Ví dụ, ngay cả khi có lợi nhuận alpha hàng năm là 3% trong thời kỳ 20 năm, trong các thời kỳ khác của lịch sử thị trường Mỹ, vẫn có thể có 25% khả năng biểu hiện kém hơn quỹ chỉ số.

Tất nhiên, một số người có thể tranh luận rằng lợi nhuận tương đối mới là quan trọng, nhưng cá nhân tôi không đồng tình với quan điểm này. Hãy thử hỏi, bạn muốn có mức lợi nhuận trung bình thị trường trong thời kỳ bình thường, hay chỉ muốn "lỗ ít hơn một chút" so với người khác (tức đạt được lợi nhuận Alpha dương) trong thời kỳ Đại suy thoái? Tôi dĩ nhiên sẽ chọn lợi nhuận chỉ số.

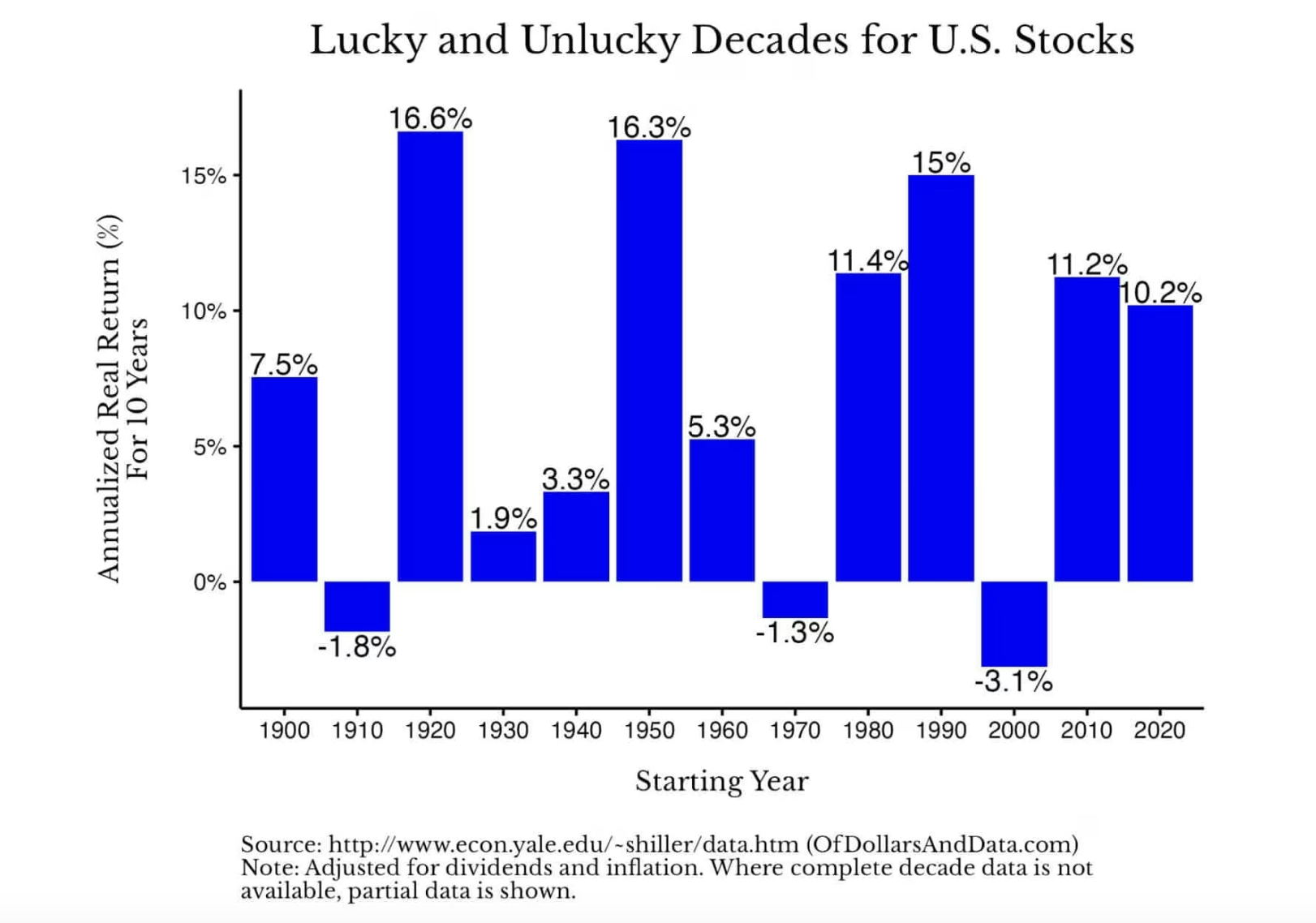

Rốt cuộc, trong hầu hết trường hợp, lợi nhuận chỉ số sẽ mang lại kết quả khá tốt. Như minh họa dưới đây, tỷ suất lợi nhuận thực hàng năm của cổ phiếu Mỹ theo từng thập kỷ có biến động, nhưng hầu hết là giá trị dương (Lưu ý: Dữ liệu thập niên 2020 chỉ hiển thị lợi nhuận tính đến năm 2025):

Tất cả điều này cho thấy, mặc dù kỹ năng đầu tư quan trọng, nhưng nhiều khi biểu hiện của thị trường còn quan trọng hơn. Nói cách khác, hãy cầu nguyện cho Beta, chứ không phải Alpha.

Về mặt kỹ thuật, β (Beta) đo lường mức độ biến động lợi nhuận của một tài sản so với thị trường. Nếu một cổ phiếu có Beta là 2, thì khi thị trường tăng 1%, dự kiến cổ phiếu này sẽ tăng 2% (và ngược lại). Nhưng để đơn giản, người ta thường gọi lợi nhuận thị trường là Beta (tức hệ số Beta bằng 1).

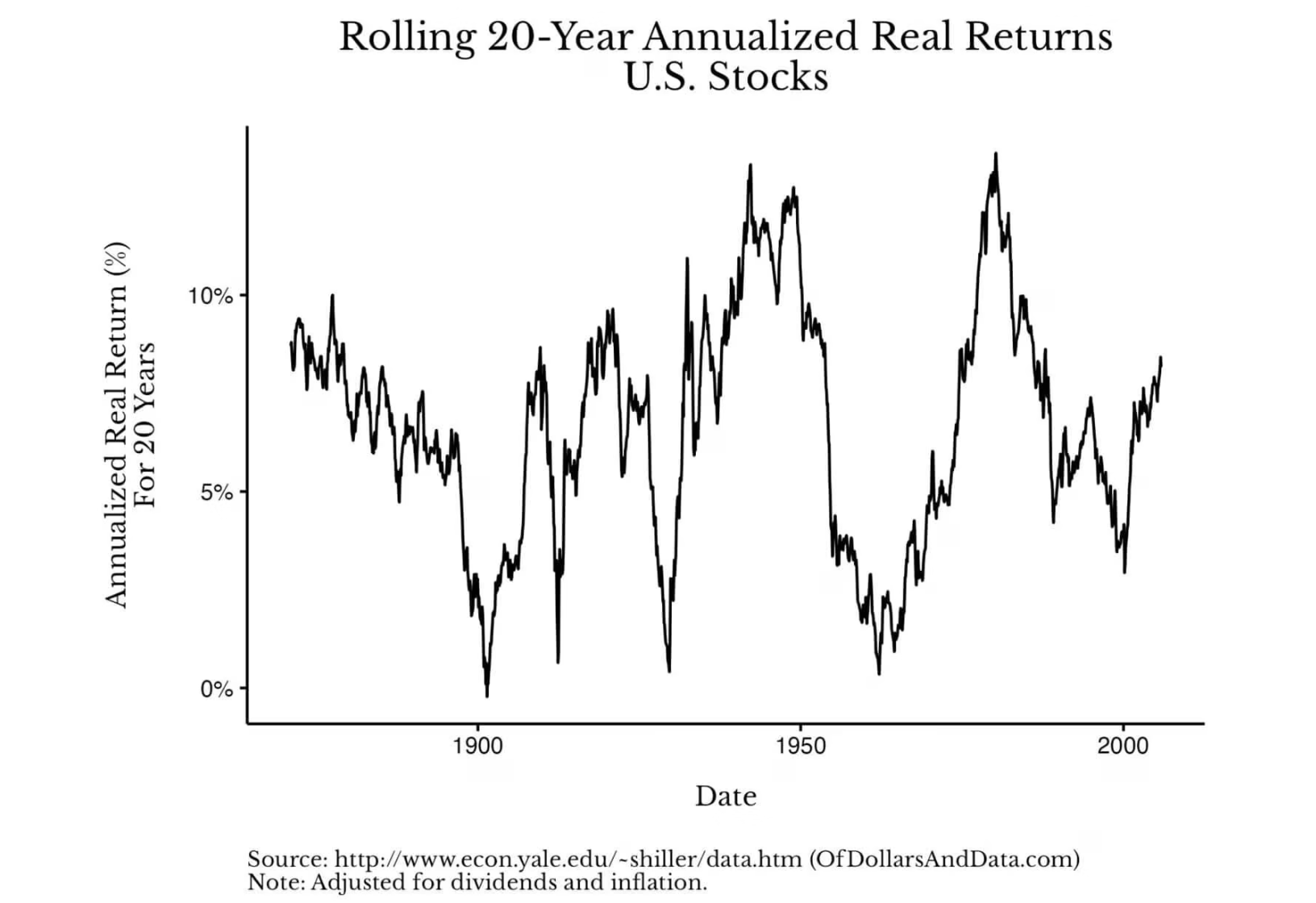

Tin tốt là, nếu thị trường trong một thời kỳ không cung cấp đủ "Beta", nó có thể bù đắp lợi nhuận trong chu kỳ tiếp theo. Bạn có thể thấy điều này từ biểu đồ dưới đây, biểu thị tỷ suất lợi nhuận thực hàng năm theo chu kỳ 20 năm lăn tăn của cổ phiếu Mỹ từ 1871 đến 2025:

Biểu đồ này trực quan cho thấy tỷ suất lợi nhuận đã phục hồi mạnh mẽ như thế nào sau các thời kỳ suy thoái. Lấy lịch sử thị trường chứng khoán Mỹ làm ví dụ, nếu bạn đầu tư vào cổ phiếu Mỹ năm 1900, tỷ suất lợi nhuận thực hàng năm trong 20 năm tiếp theo của bạn sẽ gần bằng 0%. Nhưng nếu bạn đầu tư vào năm 1910, tỷ suất lợi nhuận thực hàng năm trong 20 năm tiếp theo của bạn sẽ vào khoảng 7%. Tương tự, nếu đầu tư vào cuối năm 1929, tỷ suất lợi nhuận hàng năm khoảng 1%; còn nếu đầu tư vào mùa hè năm 1932, tỷ suất lợi nhuận hàng năm lên tới 10%.

Sự chênh lệch lợi nhuận khổng lồ này một lần nữa khẳng định tầm quan trọng của biểu hiện tổng thể thị trường (Beta) so với kỹ năng đầu tư (Alpha). Bạn có thể hỏi, "Tôi không thể kiểm soát thị trường sẽ diễn biến thế nào, vậy điều này có quan trọng gì?"

Nó quan trọng vì đó là một sự giải thoát. Nó giải phóng bạn khỏi áp lực "phải đánh bại thị trường", cho phép bạn tập trung vào những điều thực sự có thể kiểm soát. Thay vì lo lắng vì cảm thấy thị trường không chịu sự chỉ huy của bạn, hãy coi đó là một việc ít phải bận tâm hơn. Hãy coi đó là một biến số bạn không cần tối ưu hóa, bởi vì bạn đơn giản là không thể tối ưu hóa nó.

Vậy bạn nên tối ưu hóa điều gì để thay thế? Hãy tối ưu hóa sự nghiệp, tỷ lệ tiết kiệm, sức khỏe, gia đình, v.v. của bạn. Trong chiều dài cuộc đời, những lĩnh vực này tạo ra giá trị ý nghĩa hơn nhiều so với việc cố gắng tìm kiếm vài phần trăm lợi nhuận vượt trội trong danh mục đầu tư.

Hãy tính một phép tính đơn giản, tăng lương 5% hoặc một sự chuyển đổi nghề nghiệp chiến lược có thể làm tăng thu nhập trọn đời của bạn thêm sáu chữ số, hoặc hơn thế. Tương tự, duy trì tình trạng sức khỏe tốt cũng là quản lý rủi ro hiệu quả, có thể phòng ngừa đáng kể chi phí y tế trong tương lai. Và dành thời gian cho gia đình sẽ là tấm gương đúng đắn cho tương lai của họ. Những lợi ích do các quyết định này mang lại vượt xa những gì mà hầu hết các nhà đầu tư có thể kỳ vọng đạt được khi cố gắng đánh bại thị trường.

Năm 2026, hãy tập trung năng lượng vào những điều đúng đắn, theo đuổi Beta, chứ không phải Alpha.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram Bitpush: https://t.me/bitpush