Tác giả: Fintax

Định vị cơ bản của CARF

CARF là một khuôn khổ trao đổi thông tin thuế tự động xuyên quốc gia nhắm vào tài sản mã hóa, lấy nhà cung cấp dịch vụ tài sản mã hóa làm chủ thể khai báo thông tin, dùng để hỗ trợ cơ quan thuế các khu vực pháp lý thu thập thông tin giao dịch mã hóa liên quan đến người nộp thuế trong nước.

Tiến độ và lộ trình triển khai toàn cầu

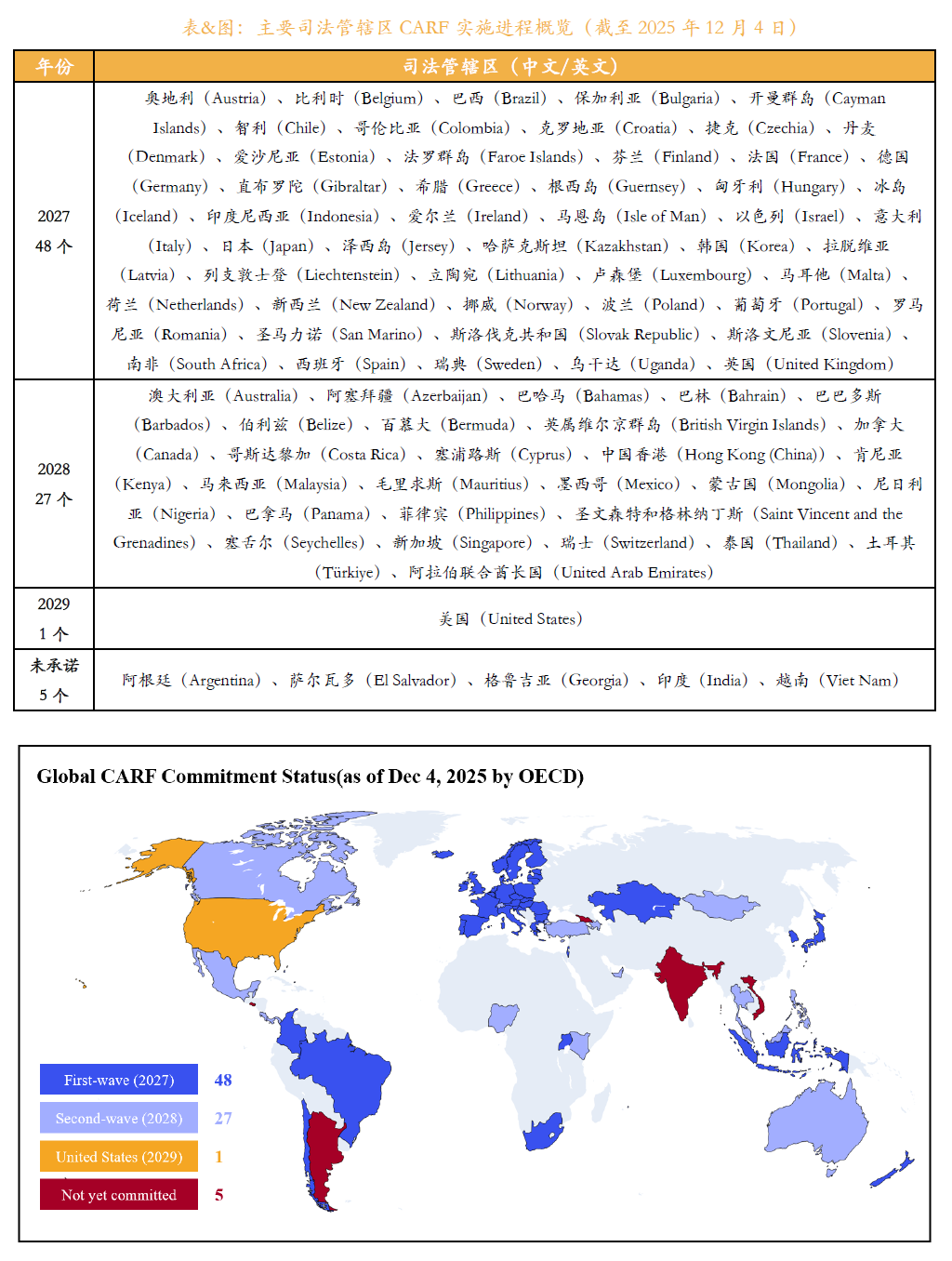

Theo thông tin do Diễn đàn toàn cầu OECD công bố, tính đến cuối năm 2025, đã có 76 quốc gia và vùng lãnh thổ cam kết triển khai CARF, và sẽ thúc đẩy việc triển khai hệ thống theo từng đợt.

Khu vực pháp lý đầu tiên dự kiến bắt đầu trao đổi thông tin tự động lần đầu vào năm 2027, chủ yếu bao gồm Vương quốc Anh và các nước thành viên EU, v.v.; khu vực pháp lý thứ hai dự kiến triển khai toàn diện vào năm 2028, bao gồm Singapore, Các Tiểu vương quốc Ả Rập Thống nhất và Hồng Kông Trung Quốc, v.v.

Theo sắp xếp của hệ thống, việc thu thập dữ liệu giao dịch liên quan sẽ được khởi động trước một năm, bắt đầu từ năm 2026, các nhà cung cấp dịch vụ tài sản mã hóa cần hệ thống hóa và tổng hợp thông tin giao dịch có thể khai báo.

Hình 1: Tổng quan tiến trình triển khai CARF tại các khu vực pháp lý chính

Hồng Kông Trung Quốc: Xác nhận tham gia và thúc đẩy theo lộ trình

Trong sắp xếp nêu trên, Hồng Kông Trung Quốc đã xác nhận cam kết triển khai CARF, và sẽ thúc đẩy công việc liên quan theo lộ trình quốc tế.

Hồng Kông dự kiến khởi động thu thập dữ liệu giao dịch tài sản mã hóa từ năm 2027, và sẽ tiến hành trao đổi thông tin thuế tự động với các khu vực pháp lý hợp tác khác vào năm 2028.

Các nhà cung cấp dịch vụ tài sản mã hóa hoạt động dưới khuôn khổ quản lý của Hồng Kông cần thiết lập cơ chế tuân thủ và khai báo dữ liệu tương ứng, các giao dịch có thể khai báo liên quan sẽ được đưa vào quy trình trao đổi thông tin xuyên biên giới.

Trung Quốc đại lục: Chưa cam kết và không nằm trong phạm vi triển khai

So sánh với điều đó, Trung Quốc đại lục hiện chưa đưa ra cam kết triển khai CARF.

Tính đến giai đoạn hiện tại, Trung Quốc đại lục không được liệt kê trong bất kỳ đợt triển khai nào của CARF, cũng không được OECD liệt kê là khu vực pháp lý có liên quan nhưng chưa cam kết tham gia.

Dưới khuôn khổ quản lý hiện hành, đại lục áp dụng thái độ hạn chế nghiêm ngặt đối với hoạt động giao dịch tiền mã hóa, trong nước không tồn tại nhà cung cấp dịch vụ tài sản mã hóa hợp pháp có thể đưa vào hệ thống khai báo CARF, do đó trong ngắn hạn không đáp ứng điều kiện hệ thống để tham gia trao đổi thông tin thường quy CARF.

Khả năng và đánh giá thực tế trong tương lai

Cần chỉ ra rằng, Trung Quốc đại lục đã triển khai toàn diện CRS từ năm 2018, có kinh nghiệm thành thạo trong trao đổi thông tin tài khoản tài chính.

Nếu chính sách quản lý tài sản mã hóa trong tương lai điều chỉnh, đại lục có điều kiện về hệ thống và kỹ thuật để kết nối với CARF.

Nhưng xét theo môi trường chính sách hiện tại, khả năng Trung Quốc đại lục tham gia khuôn khổ này trong năm 2027 khi CARF khởi động và vài năm sau đó vẫn còn thấp.