Tác giả: @SoskaKyle

Biên dịch: AididiaoJP, Foresight News

Tiêu đề gốc: 'Sự rút lui dòng vốn' của Ethena mang đến cảnh báo gì cho thị trường crypto?

Thị trường tiền mã hóa đã bước vào "chế độ tránh rủi ro" được vài tháng. Trong khoảng thời gian này, tôi liên tục phân tích các dữ liệu thị trường khác nhau, hy vọng tìm thấy một số dấu hiệu tích cực. Bài viết này, tôi sẽ bắt đầu từ cấu trúc thị trường của hợp đồng vĩnh viễn, kết hợp với dữ liệu từ bảng điều khiển minh bạch của Ethena, để thảo luận về mức độ ưa thích rủi ro thực sự của thị trường hiện tại.

Nói một cách đơn giản, số vốn đang "lưu động" bên ngoài của Ethena hiện đã giảm xuống mức thấp nhất trong nhiều năm, chỉ bằng 71% so với mức thấp năm 2025. Điều này không có nghĩa là bản thân Ethena có vấn đề, mà phản ánh tình trạng thực tế của toàn bộ thị trường. Hiện tại, số lượng phe bán khống chủ động và phe mua chủ động trên thị trường gần như ngang nhau, đây là một tình huống rất hiếm gặp trong không gian crypto, và theo lịch sử, sự cân bằng này cũng khó có thể duy trì lâu dài.

Thị trường tiền mã hóa vốn nổi tiếng với biến động giá lớn và sử dụng đòn bẩy mạnh. Tôi đã từng viết một bài nghiên cứu về BitMEX, phân tích chuyên sâu về hợp đồng vĩnh viễn đòn bẩy 100x mà họ ra mắt vào thời điểm đó.

Từ thời BitMEX cho đến nay, hợp đồng tương lai tiền mã hóa đã trở thành sản phẩm có khối lượng giao dịch lớn nhất trong ngành, thường gấp 5 đến 20 lần khối lượng giao dịch thị trường giao ngay. Vì hợp đồng vĩnh viễn là nơi chính để các nhà đầu tư cá nhân sử dụng đòn bẩy, nên muốn hiểu mức độ ưa thích rủi ro đối với tiền mã hóa, cứ nhìn vào hợp đồng vĩnh viễn là đúng.

Công ty Ethena, đặc biệt cung cấp cho chúng ta một góc nhìn độc đáo để quan sát thị trường phái sinh. Như hình dưới đây, Ethena thực hiện "giao dịch chênh lệch giá" (carry trade) cho tiền mã hóa. Chiến lược rất đơn giản: khi có nhà giao dịch muốn mua (long), Ethena sẽ làm đối tác của họ - bán khống (short). Sau đó, Ethena sẽ mua lượng tài sản giao ngay chính xác bằng với số lượng nó đã bán khống. Có thể hiểu rằng, Ethena đang cung cấp "đòn bẩy" như một dịch vụ. Nhà giao dịch muốn sử dụng đòn bẩy để đặt cược vào xu hướng tăng giá, nhưng thiếu vốn; Ethena có vốn, nhưng không muốn chịu rủi ro định hướng. Do đó, nhà giao dịch thông qua hợp đồng vĩnh viễn, trả một khoản chênh lệch cơ sở (basis) và phí funding nhất định, để "vay" vốn từ Ethena để gia tăng đòn bẩy.

(Nguồn ảnh: docs.ethena.fi / 4pillars)

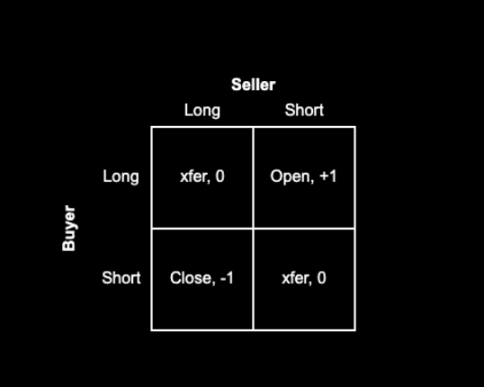

Cơ chế của hợp đồng vĩnh viễn quyết định rằng, mỗi một vị thế mua (long) nhất định phải tương ứng với một vị thế bán (short), số lượng của hai bên luôn là 1:1. Mỗi hợp đồng trên thị trường đại diện cho một thỏa thuận thanh toán giữa phe mua và phe bán. Vai trò của sàn giao dịch là kết nối, đảm bảo cả hai bên của mỗi hợp đồng đều có đủ ký quỹ. Ma trận dưới đây thể hiện bốn kết quả có thể xảy ra khi sàn giao dịch khớp lệnh.

Ma trận logic khớp lệnh hợp đồng vĩnh viễn

Mỗi giao dịch đều có người mua và người bán. Nếu người mua và người bán ban đầu đều là phe mua, hoặc đều là phe bán, sàn giao dịch chỉ cần chuyển hợp đồng từ bên này sang bên kia, điều này sẽ không làm tăng hoặc giảm tổng số hợp đồng trên thị trường. Nếu người mua muốn mua (mở long), người bán muốn bán (mở short), thì sàn giao dịch phải tạo ra một hợp đồng mới, để người mua làm phe mua, người bán làm phe bán, như vậy tổng số hợp đồng trên thị trường sẽ tăng thêm 1. Ngược lại, nếu người bán muốn đóng vị thế mua hiện có (đóng long), người mua muốn đóng vị thế bán hiện có (đóng short), sàn giao dịch có thể "gỡ ràng buộc" hai người này khỏi các hợp đồng cũ của họ, sau đó hủy bỏ hai hợp đồng đó, tổng số hợp đồng trên thị trường sẽ giảm đi 1.

Vậy, trong một thị trường bình thường, những hợp đồng này thực sự nằm trong tay ai? Tôi nghĩ về cơ bản có thể chia thành bốn loại người sau:

-

【Phe mua】 Phe mua chủ động. Là những người muốn mua, đặt cược vào việc giá tăng. Họ là những người ưa thích rủi ro, dám vào thị trường hay không hoàn toàn phụ thuộc vào niềm tin vào thị trường.

-

【Phe bán】 Phe bán khống chủ động / Người phòng ngừa rủi ro.

-

a. Những người bán khống tài sản trực tiếp.

-

b. Những người sử dụng các sản phẩm có cấu trúc để phòng ngừa rủi ro. Ví dụ, một số VC hoặc nhân viên được trả lương bằng token của công ty, có thể muốn khóa giá hiện tại, phòng ngừa rủi ro giảm giá khi token được mở khóa trong tương lai. Và các nhà tạo lập thị trường hoặc công ty giao dịch như Cumberland, Wintermute, họ có thể giúp một số dự án thanh khoản thấp (như Monad) phòng ngừa rủi ro, bằng cách bán khống Bitcoin, Ethereum và các coin lớn có tương quan cao, để gián tiếp phòng ngừa rủi ro của các coin nhỏ trong tay họ. Các dự án như Neutrl chuyên về các giao dịch loại này.

-

【Arbitrage bán】 Nhà giao dịch chênh lệch cơ sở (bao gồm Ethena và các tổ chức tương tự). Họ là những người theo chủ nghĩa cơ hội, không quan tâm đến việc đặt cược vào hướng đi. Khi có quá nhiều người muốn mua trên thị trường, mà không đủ người muốn bán, họ sẽ vào vai đối tác đó, kiếm lời từ chênh lệch cơ sở và phí funding. Quy mô vốn của họ có thể điều chỉnh linh hoạt.

-

【Arbitrage hỗn hợp】 Nhà arbitrage hợp đồng vĩnh viễn - hợp đồng vĩnh viễn. Họ đồng thời nắm giữ vị thế mua và vị thế bán trong hợp đồng vĩnh viễn, tìm kiếm chênh lệch giá nhỏ giữa các sàn giao dịch khác nhau hoặc giữa các hợp đồng vĩnh viễn của các coin khác nhau. Tại bất kỳ thời điểm nào, số lượng vị thế mua và bán của họ đều khớp nhau hoàn hảo, không đặt cược vào hướng đi.

Vì vị thế mua và bán trong hợp đồng vĩnh viễn phải khớp 1:1, nên chúng ta có thể rút ra một công thức:

Phe mua chủ động + Vị thế mua của nhà arbitrage = Phe bán chủ động + Vị thế bán của nhà giao dịch chênh lệch cơ sở + Vị thế bán của nhà arbitrage

Đồng thời, đặc điểm của nhà arbitrage quyết định:

Vị thế mua của nhà arbitrage = Vị thế bán của nhà arbitrage

Thay biểu thức thứ hai vào biểu thức thứ nhất, triệt tiêu các lệnh của nhà arbitrage ở cả hai vế, ta được:

Phe mua chủ động = Phe bán chủ động + Vị thế bán của nhà giao dịch chênh lệch cơ sở

Nghiệp vụ của Ethena chính là một đại diện tốt cho "vị thế bán của nhà giao dịch chênh lệch cơ sở". Quan sát dữ liệu của nó, chúng ta có thể đại khái thấy được khoảng cách sức mạnh giữa phe mua chủ động và phe bán chủ động.

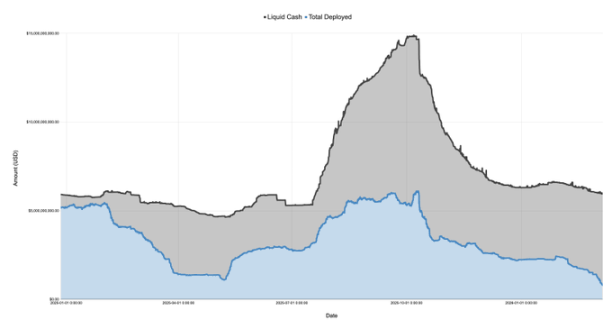

Biểu đồ dưới đây là hai phần "Tiền mặt" và "Vốn đã triển khai" trong bảng cân đối kế toán do chính Ethena công bố, thời gian từ ngày 27 tháng 12 năm 2024 đến ngày 7 tháng 3 năm 2026:

Tháng 1 năm 2025, cùng với việc đồng Trump token TRUMP ra mắt, tâm lý thị trường chuyển biến xấu đi nhanh chóng, bắt đầu bước vào chế độ "tránh rủi ro". Sau đó lại trải qua các cuộc thảo luận về thuế quan, cho đến "Ngày Giải phóng" vào tháng 4, thị trường giảm liên tục. Trong khoảng thời gian này, số vốn đang "lưu động" bên ngoài của Ethena từ hơn 5 tỷ USD đã giảm mạnh chỉ còn 1.1 tỷ USD, giảm hơn 75%!

Hãy nhớ rằng vốn đã triển khai của Ethena có thể được coi là một chỉ báo về "nhu cầu mua dư thừa" trên thị trường. Mặc dù Ethena không phải là tổ chức duy nhất làm điều này, nhưng quy mô của họ rất lớn (đôi khi chiếm tới 25% tổng open interest trên Binance và Bybit), chỉ cần họ còn tiền nhàn rỗi, về lý thuyết họ sẽ đáp ứng nhu cầu mua chưa được đáp ứng trên thị trường. Vì vậy, dữ liệu này cho chúng ta biết, đến tháng 4 năm 2025, mặc dù tổng nhu cầu mua tiềm năng không giảm tới 75%, nhưng phần "nhu cầu mua ròng" còn lại sau khi "phe bán chủ động" lấp đầy, thực sự đã giảm mạnh một cách rõ rệt.

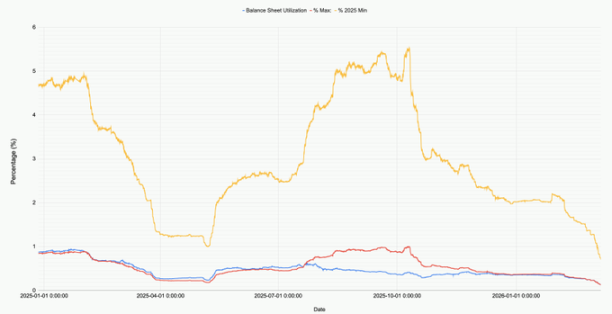

Biểu đồ dưới đây cho thấy sự thay đổi tỷ lệ vốn triển khai trong bảng cân đối kế toán của Ethena, cùng với điểm thấp nhất và cao nhất trong năm 2025.

Hãy nhìn vào hiện tại (ngày 9 tháng 3 năm 2026), tổng vốn mà Ethena đã triển khai trên tất cả các thị trường (BTC, ETH, SOL, BNB, XRP, HYPE) chỉ vào khoảng 791 triệu USD. Con số này bằng 71% so với mức thấp nhất năm 2025, và chỉ bằng 12.9% so với mức cao nhất trước ngày 10 tháng 10 năm 2025. Một lần nữa xin nhấn mạnh, đây tuyệt đối không phải là do bản thân Ethena không hoạt động tốt, mà là sự phản ánh nhu cầu thực tế của thị trường: ý muốn mua của mọi người hiện nay thực sự đã ở mức thấp lịch sử.

Đặc biệt đáng chú ý là, chỉ mới gần đây (ngày 8 tháng 2 năm 2026), khi Bitcoin giảm xuống 60,000 USD, số vốn mà Ethena triển khai khi đó vẫn còn hơn 2 tỷ. Chỉ sau một tháng, con số này đã giảm mạnh 60%!

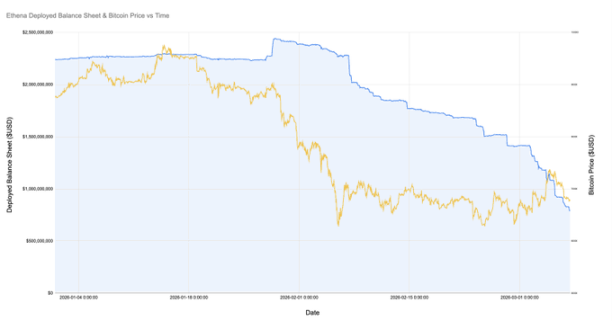

Biểu đồ dưới đây phóng to mối quan hệ giữa vốn triển khai của Ethena và giá Bitcoin từ tháng 1 năm nay.

Từ sau khi Bitcoin giảm xuống 60k, vị thế chênh lệch cơ sở của Ethena đã thu hẹp từ hơn 2 tỷ xuống dưới 800 triệu, giảm hơn 60%. Điều thú vị là, bản thân giá coin trong khoảng thời gian này thực ra không biến động lớn lắm. Tại sao lại như vậy? Có thể có một số lý do:

-

Những vị thế chênh lệch cơ sở được thiết lập trong đợt giảm mạnh tháng 2, mặc dù có thể vẫn có lãi, nhưng khi chênh lệch cơ sở trở nên bất lợi (thậm chí là âm), cộng với phí funding cũng âm, loại giao dịch này trở nên không bền vững, mọi người dần dần đóng lại.

-

Phe bán khống chủ động và các lệnh phòng ngừa rủi ro tăng lên, và những người tham gia này ít nhạy cảm với giá hơn (ví dụ, phải bán để khóa lợi nhuận), đã đẩy các nhà giao dịch chênh lệch cơ sở theo chủ nghĩa cơ hội như Ethena ra ngoài.

-

Những người muốn sử dụng đòn bẩy để mua thực sự đã giảm.

Cá nhân tôi nghĩ, chủ yếu là hai lý do đầu tiên, lý do thứ ba ảnh hưởng không lớn. Bạn hãy nhìn vào biểu đồ trên, trong khoảng thời gian Ethena đóng vị thế, tổng open interest của Bitcoin (và các coin chính khác) thực ra khá ổn định. Đồng thời, funding rate trong một thời gian dài là âm, như SOL trên một số sàn giao dịch thậm chí funding rate tích lũy là âm. Điều này cho thấy số người muốn bán khống hoặc muốn phòng ngừa rủi ro trên thị trường thực sự đã tăng lên.

Nếu phải đoán nguyên nhân đằng sau, tôi nghĩ có thể là do các công ty crypto cỡ vừa và nhỏ và các VC hiện nay đang gặp khó khăn. Hãy nghĩ về những dự án vốn hóa thị trường nhỏ, như Eigen, Grass, Monad, v.v., có hàng trăm hàng nghìn dự án. Đằng sau mỗi dự án có hàng chục VC, bản thân dự án cũng có quỹ kho bạc và nhân viên để nuôi. VC cần kiểm soát thua lỗ, khóa lợi nhuận để báo cáo với LP, dự án cần duy trì dòng tiền, không cắt giảm nhân sự. Trong tình huống này, mọi người đều cố gắng bằng mọi cách để vắt kiệt dầu từ đá. Một cách rất tự nhiên, là thông qua một số sản phẩm có cấu trúc, để bán khống một rổ các coin chính có tương quan cao nhằm phòng ngừa rủi ro cho các coin nhỏ trong tay. Chiến lược này hiện nay có thể đã hơi đông đúc.

Chúng ta cũng có thể thấy một số dấu hiệu, ví dụ đôi khi ETH đột nhiên tăng mạnh, kết quả kéo theo một loạt các coin vốn hóa trung bình và nhỏ cũng tăng mạnh theo, đây có thể là do các lệnh phòng ngừa rủi ro này đang đóng vị thế dẫn đến "short squeeze". Và bản thân việc các nhà giao dịch chênh lệch cơ sở như Ethena bị đẩy ra ngoài, cũng là bằng chứng cho thấy sự đông đúc của chiến lược này.

Bất kể nguyên nhân cụ thể là gì, có một điều chắc chắn: Trong không gian crypto, sức mạnh của phe mua chủ động và phe bán chủ động hiện nay gần như sắp cân bằng, đây có lẽ là lần đầu tiên. Tất nhiên, không có quy định nào nói rằng điều này không thể trở thành trạng thái bình thường mới, nhưng tham khảo kinh nghiệm lịch sử từ các thị trường tài chính khác, sự cân bằng tinh tế này thường khó có thể duy trì lâu dài.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Kênh Telegram của Bitpush: https://t.me/bitpush