Tác giả: Gino Matos, CryptoSlate

Biên dịch: Deep Tide TechFlow

Điểm mấu chốt từ Deep Tide: Strategy công khai bày tỏ có thể bán Bitcoin để trả cổ tức, MARA đã bán 15,000 BTC để trả nợ, Sequans liên tục hai quý dùng Bitcoin trả trái phiếu chuyển đổi. Câu chuyện "không bao giờ bán" về kho bạc Bitcoin đang sụp đổ, các công ty này đang biến Bitcoin từ "tài sản dự trữ niềm tin" thành "công cụ thanh khoản". Khi giá Bitcoin giảm kích hoạt nhiều đợt bán tháo hơn, và việc bán tháo lại đẩy giá xuống thấp hơn, một vòng xoáy đi xuống bắt đầu.

Saylor đã xuống nước: Bán Bitcoin có thể hiệu quả hơn phát hành thêm cổ phiếu

Trong cuộc họp báo cáo tài chính ngày 5 tháng 5 của Strategy, CEO Phong Le đã nói thẳng: "Chúng tôi sẽ bán Bitcoin khi nào có lợi cho công ty." Saylor bổ sung thêm một nhát dao: Strategy có thể bán một số Bitcoin để chi trả cổ tức, "để thị trường làm quen dần với điều này."

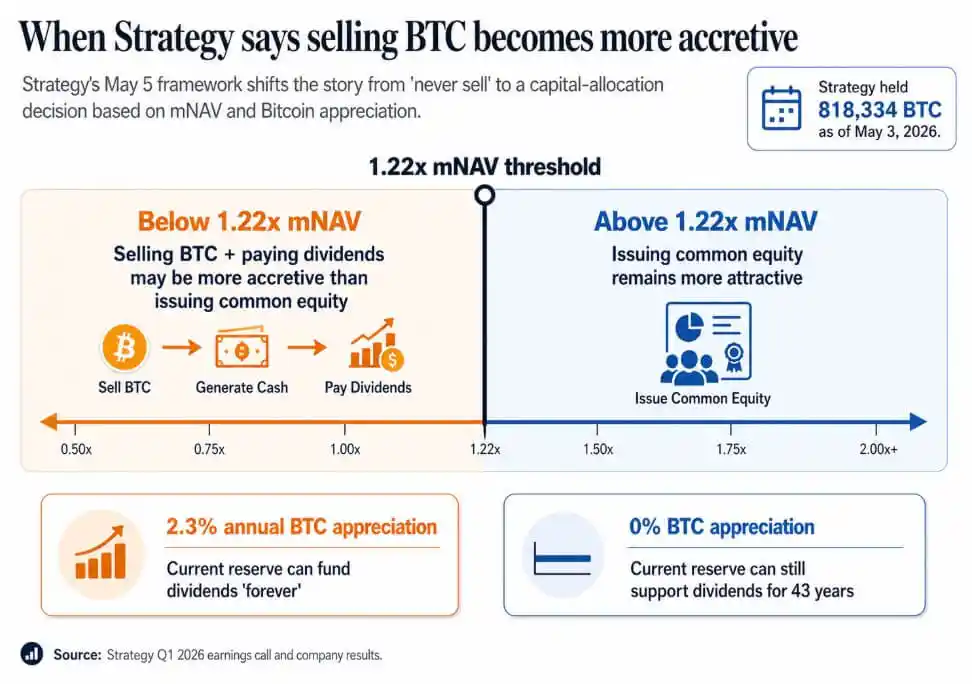

Tính đến ngày 3 tháng 5, Strategy nắm giữ 818,334 BTC, từ đầu năm đến nay đã tăng 22%, giá trị thị trường đạt 64.14 tỷ USD.

Cuộc gọi này thực sự đã xác lập một điều: Hành vi bán BTC đã được chính thức đưa vào bộ công cụ tài chính của công ty, và đằng sau đó là một khuôn khổ định lượng.

Ban lãnh đạo đã đưa ra một ngưỡng – khi tỷ lệ mNAV (vốn hóa thị trường / giá trị tài sản ròng) thấp hơn 1.22 lần, việc bán Bitcoin trả cổ tức sẽ làm tăng giá trị trên mỗi cổ phiếu tốt hơn so với phát hành thêm cổ phiếu phổ thông. Thuật toán của Saylor là: Chỉ cần Bitcoin tăng trưởng trung bình hàng năm trên 2.3%, kho dự trữ Bitcoin hiện có của Strategy có thể chi trả cổ tức "mãi mãi"; ngay cả khi Bitcoin không tăng trưởng, kho dự trữ cũng đủ chi trả trong 43 năm.

Chú thích hình: Minh họa ngưỡng mNAV 1.22 lần của Strategy – Khi mNAV thấp hơn ngưỡng này, bán Bitcoin trả cổ tức có lợi hơn cho cổ đông so với phát hành thêm cổ phiếu

Khẩu hiệu "không bao giờ bán" đã nhường chỗ cho một mô hình: Mua khi việc mua làm tăng giá trị, phát hành thêm cổ phiếu khi việc đó làm tăng giá trị, phát hành cổ phiếu ưu đãi khi việc đó làm tăng giá trị, bán Bitcoin khi việc đó làm tăng giá trị. Bản chất của các công ty này là kho bạc + công cụ tín dụng được đòn bẩy hóa.

Nhà đầu tư ban đầu mua những cổ phiếu này, là mua một ủy thác Bitcoin được xây dựng trên lời hứa về tính khan hiếm và nắm giữ vĩnh viễn. Ngưỡng mNAV 1.22 lần và mức tăng trưởng hòa vốn 2.3% là một phiên bản trung thực hơn, cũng là một phiên bản phức tạp hơn.

Khi Bitcoin trở thành vốn lưu động

Báo cáo quý 1 của Sequans còn thẳng thừng hơn. Doanh thu giảm 24.8% so với cùng kỳ xuống còn 6.1 triệu USD, lỗ hoạt động 50.5 triệu USD. Trong quý 1, khoản lỗ ròng thực tế từ việc bán Bitcoin lên tới 11.7 triệu USD, thu nhập từ bán Bitcoin chủ yếu dùng để trả trái phiếu chuyển đổi và mua lại ADS.

Tính đến ngày 31 tháng 3, Sequans nắm giữ 1,514 BTC, trong đó 1,217 BTC được dùng làm tài sản thế chấp cho 66.2 triệu USD trái phiếu chuyển đổi. Đến ngày 30 tháng 4, lượng nắm giữ giảm xuống còn 1,114 BTC, trong đó 817 BTC đảm bảo cho 35.9 triệu USD nợ (đến hạn vào ngày 1 tháng 6).

Điều này giống hệt với thao tác vào tháng 11 năm 2025 – khi đó Sequans đã bán 970 BTC, mua lại 50% trái phiếu chuyển đổi, giảm nợ từ 189 triệu USD xuống còn 94.5 triệu USD.

Liên tục hai quý, cùng một mô thức: Doanh thu sụt giảm, nợ đến hạn, Bitcoin biến thành vốn lưu động cho hoạt động. Lượng BTC được dùng làm tài sản thế chấp, trước bất kỳ quyết định bán chủ động nào, đã bị khóa chặt trong các nghĩa vụ nợ.

Sequans hoàn toàn không cùng quy mô với Strategy – hoạt động kinh doanh đằng sau nó yếu hơn, vị thế kho bạc mong manh hơn. Khi Bitcoin buộc phải được dùng để trả nợ, logic "quản lý kho" sẽ tiếp quản tất cả.

MARA đã làm điều tương tự vào tháng 3, với quy mô lớn hơn – bán 15,133 BTC, thu về khoảng 1.1 tỷ USD, dùng để mua lại giấy nhận nợ chuyển đổi, cắt giảm ngay 30% số dư trái phiếu chuyển đổi, khóa khoản lợi nhuận chênh lệch khoảng 88.1 triệu USD.

MARA đóng gói thao tác này thành "tối ưu hóa bảng cân đối kế toán", được thúc đẩy bởi cấu trúc nợ và điều kiện tài trợ. Điều này đã thiết lập một tiền lệ: Việc bán BTC có thể là một quyết định phân bổ vốn độc lập với niềm tin vào Bitcoin, vấn đề thực sự là – trong điều kiện nào, việc bán mới là lựa chọn mang lại lợi nhuận cao nhất.

Ngã rẽ thị trường tăng/giảm: Điều kiện tài trợ quyết định tất cả

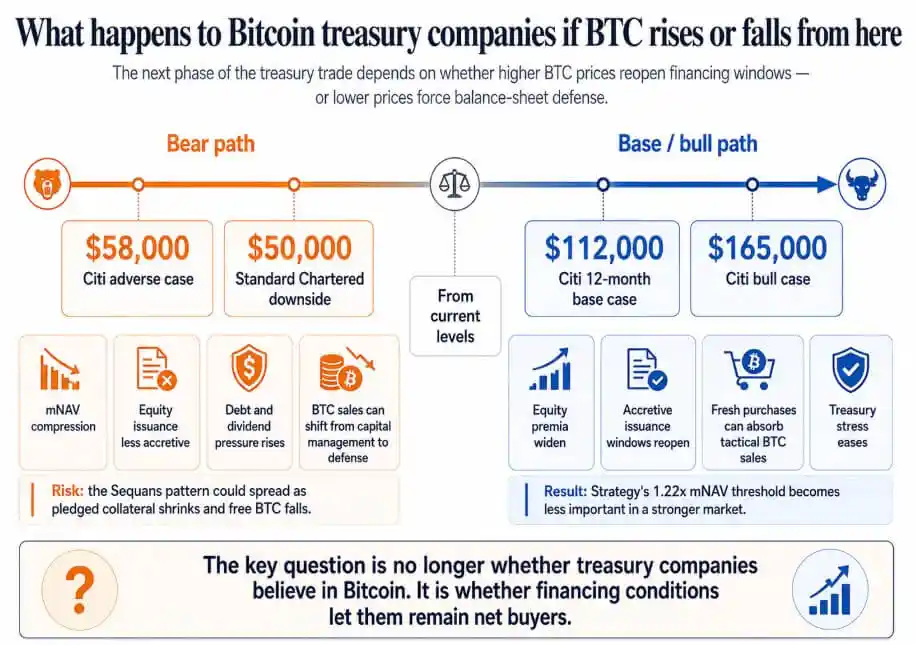

Nếu Bitcoin phục hồi lên mức dự báo cơ sở 112,000 USD trong 12 tháng của Citi hoặc mức 165,000 USD trong kịch bản thị trường tăng, phần bù đắp vốn cổ phần của các công ty kho bạc sẽ mở rộng, cửa sổ phát hành thêm cổ phiếu mở ra trở lại, các giao dịch mua mới lớn đủ để hấp thụ các đợt bán BTC mang tính chiến thuật.

Ngưỡng mNAV 1.22 lần của Strategy sẽ trở thành một chi tiết kỹ thuật. Những công ty như Sequans phải chịu áp lực nợ trong thời kỳ Bitcoin yếu cũng có thể giải quyết vấn đề nợ nần, tiến vào chu kỳ tiếp theo với lượng BTC không bị ràng buộc.

Nếu Bitcoin giảm về phía kịch bản bất lợi 58,000 USD của Citi (Standard Chartered đã cảnh báo con đường có thể xuống 50,000 USD), những công ty giao dịch ở mức gần bằng hoặc thấp hơn NAV sẽ mất đi hiệu ứng làm tăng giá trị từ việc phát hành thêm cổ phiếu.

Trong trường hợp này, các nghĩa vụ cổ tức từ cổ phiếu ưu đãi liên tục tích lũy, việc bán BTC sẽ chuyển từ quản lý vốn thành phòng thủ bảng cân đối kế toán. Mô hình của Sequans có thể lan sang tất cả các công ty kho bạc thuộc diện "kinh doanh lợi nhuận thấp + vay có BTC thế chấp" – bán Bitcoin trả nợ, tài sản thế chấp co lại, lượng tự do lưu hành giảm, trở thành lựa chọn duy nhất.

Đến lúc đó, dòng mua Bitcoin từ doanh nghiệp sẽ trở thành một vòng tuần hoàn: Giá Bitcoin giảm kích hoạt nhiều đợt bán hơn, nhiều đợt bán hơn lại đẩy giá Bitcoin xuống.

Chú thích hình: Hai con đường cho các công ty kho bạc Bitcoin – Áp lực bảng cân đối kế toán trong kịch bản thị trường giảm (50,000-58,000 USD), áp lực tài trợ giảm bớt trong kịch bản thị trường tăng (trên 112,000 USD)

Giao dịch kho bạc Bitcoin của doanh nghiệp được xây dựng trên lời hứa "tích trữ vĩnh viễn", điều này khiến nhà đầu tư định giá những công ty này như một ủy thác Bitcoin. Một khi việc bán trở thành công cụ được thừa nhận công khai trong mô hình, nhà đầu tư phải đưa tất cả vào định giá: ngày đáo hạn nợ, yêu cầu tài sản thế chấp, nghĩa vụ cổ tức, và mức mNAV nào ban lãnh đạo sẽ chọn bán Bitcoin thay vì phát hành thêm cổ phiếu.

Mức tăng trưởng hòa vốn hàng năm 2.3% và ngưỡng mNAV 1.22 lần của Saylor trung thực hơn. Trong giai đoạn tiếp theo của giao dịch kho bạc Bitcoin, trọng lượng của điều kiện tài trợ sẽ không thấp hơn niềm tin vào Bitcoin.