Arthur Hayes đang biến một cuộc tranh luận kéo dài về Hyperliquid thành một vụ cá cược được định giá bằng tiền, khi đặt cược 100.000 USD rằng HYPE sẽ đánh bại mọi altcoin có vốn hóa thị trường trên 1 tỷ USD trong một khoảng thời gian xác định.

“Vì HYPE là xấu, Kyle Samani, hãy đặt cược nào,” Hayes viết trên X. “Tôi cá rằng từ 00:00 UTC ngày 10 tháng 2 năm 2026 đến 00:00 UTC ngày 31 tháng 7 năm 2026, $HYPE sẽ hoạt động tốt hơn bất kỳ shitcoin nào có vốn hóa >1 tỷ USD trên coingecko tính theo USD. Bạn chọn champion của bạn. Kẻ thua cuộc quyên góp 100.000 USD cho tổ chức từ thiện do người chiến thắng lựa chọn.”

Bài đăng của Hayes xuất hiện sau một bài phê bình chỉ trích từ đồng sáng lập Multicoin Capital Kyle Samani, người đã gọi Hyperliquid là “về hầu hết các mặt, mọi thứ sai trái với crypto”, đồng thời liệt kê các phản đối “Người sáng lập đã thực sự chạy khỏi đất nước của mình để xây dựng, công khai tạo điều kiện cho tội phạm và khủng bố, mã nguồn đóng, được cho phép.”

Since $HYPE is bad @KyleSamani let’s make a bet.

I bet that from 00:00 UTC 10 Feb 2026 to 00:00 UTC 31 July 2026 $HYPE will out perform any shitcoin >$1bn mcap on coingecko in USD terms. You choose your champion.

Loser donates $100k to a charity of the winner’s choice. https://t.co/9n3TjxiRPk

— Arthur Hayes (@CryptoHayes) February 8, 2026

Tại Sao Hyperliquid Có Thể Vượt Trội

Cuộc tranh luận diễn ra song song với một chuỗi bình luận tích cực khác về việc Hyperliquid thâm nhập vào thị trường phái sinh phi crypto thông qua HIP-3, một dòng sản phẩm đã bắt đầu niêm yết các hợp đồng vĩnh cửu (perpetuals) cổ phiếu và hàng hóa. Nhà phân tích Blockworks Shaunda Devens, người có nghiên cứu được Jon Charbonneau chia sẻ, lập luận rằng HIP-3 đã và đang thu hút hoạt động có ý nghĩa bên ngoài dòng chảy crypto thuần túy.

Trong phân tích của Devens về hợp đồng vĩnh cửu bạc HIP-3 so với hợp đồng tương lai Micro Silver của CME/COMEX, Hyperliquid được định hình ít hơn là một sàn giao dịch theo trào lưu meme (meme-driven) và nhiều hơn là một nỗ lực xây dựng thị trường phái sinh hoạt động 24/7, dựa trên lệnh (order-driven) cho các tài sản cơ sở truyền thống. Báo cáo lưu ý rằng “Các công cụ TradFi hiện [chiếm] 31% khối lượng giao dịch trên sàn” với “giá trị danh nghĩa hàng ngày trên 5 tỷ USD”, định vị hợp đồng bạc như một bài kiểm tra áp lực về việc liệu những thị trường đó có thể trụ vững khi tài sản cơ sở biến động mạnh hay không.

“Trước khi sụp đổ, Hyperliquid có tính cạnh tranh ở mức chênh lệch mua/bán (top-of-book) cho các khối lượng giao dịch chi phối dòng chảy perp,” báo cáo cho biết, trích dẫn mức chênh lệch trung bình (median spread) là 2.4 bps so với 3 bps trên COMEX, và “mức trượt giá trung bình (median slippage) là 0.5 bps so với benchmark.” Nhưng nó cũng nhấn mạnh khoảng cách về năng lực: xấp xỉ “~230.000 USD trong phạm vi ±5 bps trên Hyperliquid so với ~13 triệu USD trên COMEX,” một sự khác biệt có ý nghĩa khi quy mô lệnh (clip sizes) tăng lên.

Sự đánh đổi đó trở nên rõ rệt hơn trong một đợt bán tháo bạc dữ dội, khi báo cáo nói rằng cả hai sàn đều suy giảm chất lượng nhưng Hyperliquid phát triển một đuôi khớp lệnh (execution tail) nặng hơn hẳn. Nó trích dẫn một sự sai lệch ngắn (dislocation) hơn 400 bps so với benchmark trước khi hồi quy trung bình (mean reversion) thông qua funding, và lưu ý rằng “1% giao dịch trên Hyperliquid in ở mức >50 bps so với giá giữa (mid), so với 0% trên COMEX.”

Vụ cá cược của Hayes về cơ bản định hình lại tranh chấp: không phải là liệu Hyperliquid về mặt triết lý là “tốt” hay “xấu”, mà là liệu câu chuyện tăng trưởng của nó, đặc biệt là xung quanh việc tiếp cận rủi ro phi crypto 24/7, có chuyển thành hiệu suất vượt trội của token so với các đồng coin vốn hóa lớn hay không.

Nếu sáu tháng tới xác thực luận điểm được nhúng trong HIP-3: khả năng khớp lệnh chặt chẽ cho dòng chảy hướng đến retail, giao dịch liên tục khi các sàn giao dịch truyền thống đóng cửa, và một lộ trình hướng tới doanh thu ít nhạy cảm hơn với chu kỳ, thì hiệu suất tương đối của HYPE trở thành một bảng điểm đơn giản. Nếu không, vụ cá cược này cung cấp một cách có tầm nhìn cao để các nhà phê bình kiểm tra xem thị trường đang định giá dựa trên bản chất hay đà momentum.

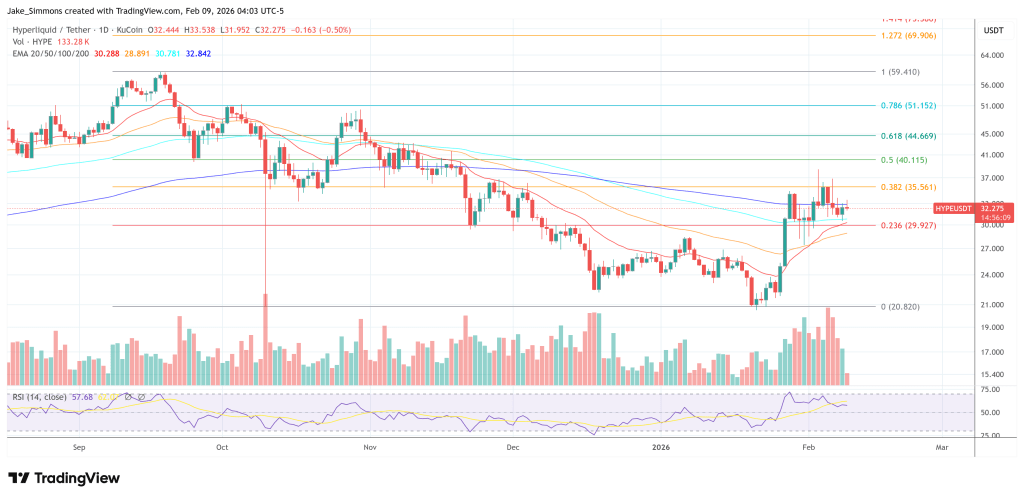

Tại thời điểm biên tập, HYPE được giao dịch ở mức 32,275 USD.